Un’ormai ampia letteratura, cui ha contribuito anche il nostro Osservatorio, ha evidenziato che il costo del Superbonus 110% è sproporzionato rispetto ai benefici che può apportare all’economia e alla transizione energetica. In gran parte, tali valutazioni sono contenute nella relazione conclusiva della Commissione Bilancio della Camera, che però non tiene conto di due fatti che a nostro avviso sono assolutamente decisivi per una valutazione complessiva. Un primo fatto da considerare è lo straordinario extra deficit (ben 39 miliardi, l’1,8 per cento del Pil) che il Superbonus ha causato nel 2023 rispetto alle previsioni formulate a fine settembre nella Nadef. L’ipotesi più plausibile per spiegare l’extra deficit è che vi sia stata una corsa per usufruire delle ultime deroghe rispetto al decreto di febbraio 2023, con certificazioni dubbie sull’entità dei lavori e sul loro stato di avanzamento. In sostanza, si sarebbe trattato dell’ultima coda di frodi, o comunque di abusi di un meccanismo che elimina il normale contrasto di interesse fra chi compra e chi vende, ed è quindi un vero e proprio invito alla frode. Il secondo fatto è che da gennaio di quest’anno il Superbonus è stato sostanzialmente abolito; il che obbliga a chiedersi quali siano gli effetti del blocco sul settore delle costruzioni e a ripensare quanto è stato scritto fino ad oggi circa gli effetti del Superbonus sul Pil. Gli effetti che erano stati stimati per gli anni dal 2020 al 2022 non sono più attuali, in quanto, per evitare un salasso ai conti pubblici, il Superbonus è stato abolito e la sua abolizione ha un effetto recessivo, come già segnalano alcuni centri studi, sul settore delle costruzioni e quindi sul Pil. In linea di principio, e a meno di nuovi incentivi, l’effetto recessivo ha la stessa dimensione (e segno ovviamente opposto) rispetto all’iniziale effetto espansivo. Rimangono ovviamente gli effetti negativi sul debito pubblico e quelli positivi, per quanto modesti, sull’efficienza energetica di quel 4 per cento del patrimonio immobiliare italiano che è stato oggetto degli investimenti incentivati.

* * *

Un’ormai ampia letteratura ha consentito di appurare alcuni fatti relativi al Superbonus 110% che è stato introdotto, come misura temporanea, dal decreto Rilancio (n. 34 del 2020) ed è stato poi più volte prorogato e modificato.[1] In larga misura, tali valutazioni sono contenute nella bozza di relazione conclusiva dell’indagine della Commissione Bilancio della Camera sugli incentivi edilizi, che si fu avviata il 28 febbraio dello scorso anno. In estrema sintesi:

- il Superbonus 110% elimina il normale contrasto di interessi fra chi compra e chi vende, e causa quindi aumenti dei costi che vengono addebitati allo Stato. Il contrasto che viene meno non è solo quello fra i proprietari di un fabbricato e la ditta che effettua i lavori, ma si estende a tutta la filiera dei fornitori. Questo meccanismo incentiva le frodi per l’ovvio motivo che acquirente e venditore si possono mettere d’accordo per dividersi tra loro gli extra costi, tanto paga lo Stato;

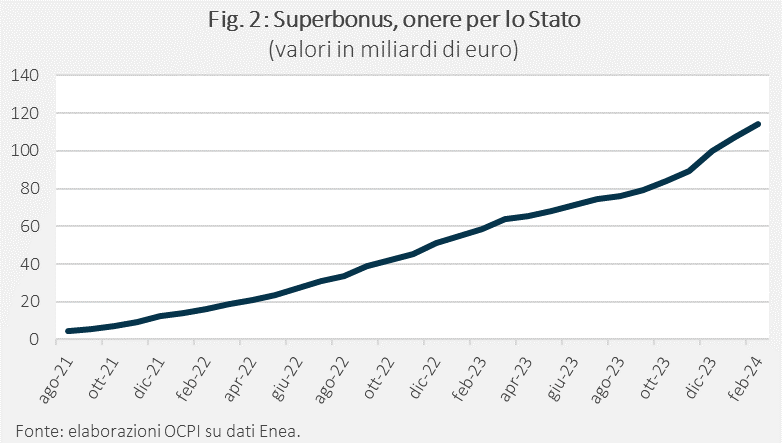

- il Superbonus può avere effetti positivi sull’economia nel breve periodo e ha sicuramente aiutato il settore delle costruzioni a riprendersi dopo le chiusure del 2020. Questi effetti non possono però essere tali da generare un maggior gettito che pareggia i conti dello Stato. Nelle nostre stime, per ogni 100 euro di spesa ne rientrano circa 20 sotto forma di maggiori imposte e contributi sociali. Stando agli ultimi dati Enea, il Superbonus è costato fino ad oggi 114,4 miliardi di euro; il suo costo netto per lo Stato si aggira quindi attorno ai 91 miliardi;

- valutazioni più approfondite tipicamente non tengono conto del controfattuale, ossia del fatto che alcuni investimenti in ristrutturazione si sarebbero fatti comunque, o usano le tavole input-output in modo improprio calcolando gli effetti sull’output, inclusivi degli input intermedi, anziché sul valore aggiunto, oppure ancora non tengono conto del fatto che spesso le ristrutturazioni (per esempio nel caso dei pannelli solari) attivano importazioni e non lavoro nazionale;

- stime basate sui dati Enea indicano che la spesa necessaria per coprire l’intero patrimonio immobiliare italiano si aggirerebbe attorno ai 2 mila miliardi di euro, circa il 100 per cento del Pil.[2] Ad oggi, la misura ha avuto un impatto su poco più del 10 per cento del totale degli edifici condominiali italiani e del 4 per cento del totale degli edifici residenziali censiti in Italia;

- la misura è incoerente con un’agenda sociale che voglia redistribuire le risorse. Gli incentivi per le ristrutturazioni favoriscono i più ricchi, con una concentrazione degli interventi finanziati con il Superbonus nelle categorie catastali più elevate.[3]

Per aggiornare queste considerazioni occorre tenere conto di due fatti, a nostro avviso decisivi: lo straordinario extra deficit del 2023 rispetto alla previsione delle Nadef e gli effetti recessivi sull’economia dell’abolizione del Superbonus.

L’extra deficit 2023

Il consuntivo Istat, pubblicato lo scorso 1° marzo, ha certificato che la previsione del governo sul deficit 2023 formulata a fine settembre era errata di ben 39 miliardi di euro, pari all’1,8 per cento del Pil (per tutti i dati si veda l’Appendice).[4] Si tratta di un errore di proporzioni gigantesche in una previsione fatta tre mesi prima della chiusura dell’esercizio, in assenza di fattori esterni eccezionali (Covid, crisi internazionale ecc.), che probabilmente non ha precedenti e che getta un’ombra sinistra su tutte le proiezioni formulate dal governo per i prossimi anni. Occorre quindi che il governo spieghi analiticamente e in modo convincente cosa è successo, in modo da riuscire a convincere che si sia trattato di un fattore assolutamente eccezionale e destinato non a ripetersi.

Dalla nostra analisi, emerge la conferma di ciò che ha più volte affermato il Ministro dell’Economia: il Superbonus 110% è all’origine del problema, il che conferma l’estrema problematicità di questo sussidio. Tuttavia, non sono pubblici i dati di base dell’Agenzia delle Entrate che consentirebbero di capire in cifre l’esatta entità del problema e la tempistica con la quale si è manifestato, nonché gli effetti che questi crediti avranno sul debito pubblico dei prossimi anni. Si ricorda tra l’altro che il Superbonus 110% comprende anche il Sismabonus, che ha natura e finalità molto diverse dall’Ecobonus. Sarebbe quindi auspicabile che il governo rendesse pubblici questi dati, in modo da favorire un’analisi oggettiva del problema.

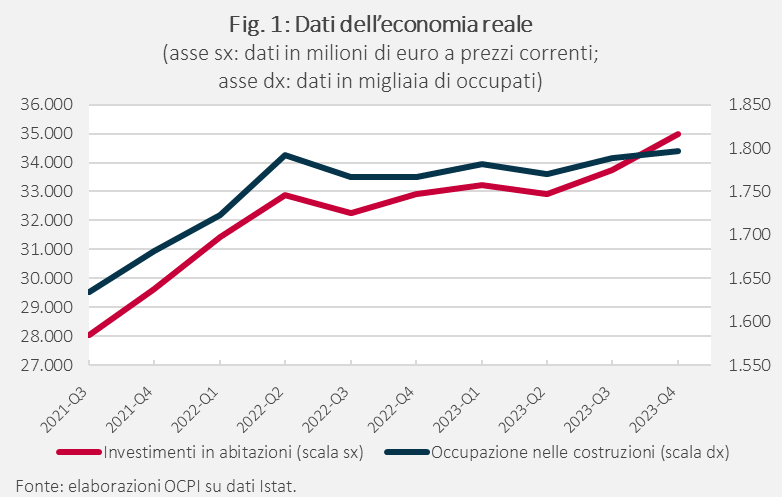

Inoltre, si osserva un forte disallineamento fra i dati di finanza pubblica, da cui emerge il boom del Superbonus 110% negli ultimi mesi dell’anno, e i dati dell’economia reale dell’Istat (riferiti a investimenti in abitazioni e occupazione in costruzione), da cui non si rileva assolutamente nessun andamento anomalo. Nulla emerge anche dai dati pubblicati mensilmente dall’Enea.

A meno, dunque, di possibili revisioni dei dati Istat, è facile ipotizzare che negli ultimi mesi dell’anno molti soggetti si siano affrettati a fare i pagamenti per lavori non finiti, o addirittura fittizi, per usufruire del sussidio al 110 per cento. Infatti, in base alla normativa allora vigente, le detrazioni al 110 per cento spettanti per gli interventi di Superbonus per i quali era stata esercitata l’opzione di sconto o cessione erano valide se i lavori erano portati a termine entro il 31 dicembre 2023. Successivamente, valeva un credito d’imposta al 70 per cento. Solo con un decreto del 29 dicembre si stabilì che in caso di lavori non terminanti entro fine anno le somme già erogate dallo Stato in base all’avanzamento dei lavori non sarebbero state oggetto di recupero da parte dell’Agenzia delle Entrate, anche nel caso in cui fosse stato raggiunto l’obiettivo di migliorare di due classi l’efficienza energetica dello stabile.[5]

Per cogliere la rilevanza macroeconomica di questa circostanza si ricorda che, in teoria, il decreto n. 11 del 16 febbraio 2023 avrebbe dovuto restringere significativamente l’utilizzo del Superbonus, in quanto bloccava la trasferibilità del credito e lo sconto in fattura. Tuttavia, specialmente in sede di conversione in legge del decreto, furono introdotte deroghe molto significative. Come è spiegato in una nota dell’Istat del 26 settembre 2023, le deroghe rispetto al decreto di febbraio erano tutt’altro che marginali e anzi rappresentavano “la parte prevalente delle spese sostenute nel 2023, poiché riferibili soprattutto alla deroga prevista per le spese già avviate e/o comunque già approvate prima del blocco”.[6] Le deroghe riguardavano infatti, oltre agli interventi in zone danneggiate da eventi naturali, gli interventi già avviati o da avviare per cui era stata presentata la “Comunicazione inizio lavori asseverata” (CILA) prima del 16 febbraio 2023 e per i lavori condominiali approvati dall’assemblea condominiale prima del 16 febbraio 2023, per i quali era ancora possibile trasferire il credito anche in assenza della CILA. Proprio il fatto che le deroghe risultavano essere prevalenti rispetto al totale degli interventi ha indotto l’Istat, d’accordo con Eurostat, a riclassificare il Superbonus come credito “pagabile” e dunque come spesa di competenza del 2023. E si ricorderà che proprio per questo motivo l’indebitamento netto della PA lievitò dal 4,5 per cento previsto nel Def di aprile al 5,3 per cento della Nadef.

Nella stessa nota l’Istat ricordava che nei due casi prevalenti (CILA o assemblea condominiale entro il 16 febbraio 2023) i lavori dovevano concludersi entro la fine di dicembre 2023.

Per questo insieme di motivi i crediti maturati nel corso del 2023 sono stati molto rilevanti e la data del 31 dicembre 2023 ha rappresentato un punto di svolta dell’intero processo. Peraltro, il governo era obbligato a fare tutto il possibile per mettere fine a un incentivo che stava recando danni consistenti alle finanze pubbliche e all’economia italiana.

Come si è già detto, usando i dati Enea e tenendo conto che questi riflettono i dati finanziari con circa due mesi di ritardo, si deve ragionare su uno stock di crediti maturati di 114,4 miliardi a fine 2023. Al netto del 20 per cento (la nostra stima dell’effetto indotto sul gettito), si trova che l’effetto del bonus sul debito pubblico a oggi è di circa 91 miliardi. Se fossero resi noti i dati dell’Agenzia delle Entrate, si potrebbe fare un conto di come questo debito complessivo ha già pesato sulle casse dello Stato e quanto peserà sugli anni prossimi, man mano che i detentori dei crediti li scaleranno dalle imposte. Si può comunque tranquillamente affermare che l’effetto è di almeno un punto di Pil all’anno per i prossimi tre anni.

Gli effetti del blocco sul settore delle costruzioni e sul Pil

Da gennaio di quest’anno il Superbonus è sostanzialmente abolito e la sua abolizione non è stata certo un capriccio del governo, ma è dovuta al fatto che, lungi dall’autofinanziarsi, il Superbonus sta recando notevoli squilibri ai conti pubblici. Ciò significa che per valutarne gli effetti sull’economia reale non ci si può fermare agli “anni buoni” in cui il bonus è stato introdotto e rafforzato. Occorre valutare l’intero ciclo di vita della misura.

Come ha notato Giovanni Tria, non vi è alcuna ragione per pensare che il bonus abbia avuto un effetto virtuoso sul potenziale di crescita dell’economia.[7] Questo significa che quando lo stimolo viene tolto, come sta avvenendo in questi mesi, si provoca un effetto recessivo che in linea di massima ha le stesse dimensioni e segno contrario rispetto allo stimolo iniziale. L’economia torna dunque al punto di partenza, posizionandosi sul sentiero di crescita che si sarebbe verificato in assenza del bonus. Nel 2023 gli investimenti in costruzioni hanno segnato un aumento del 3,1 per cento. Questa è una forte riduzione rispetto agli anni precedenti (+28 per cento nel 2021 e +12 per cento nel 2022) perché è terminato l’effetto rimbalzo post-Covid e si è ridotto l’effetto dei crediti edilizi. Per il 2024, è facile prevedere un crollo degli investimenti in ristrutturazione e un forte calo degli investimenti totali. Questa è l’indicazione che si ricava da una flessione, già negli ultimi mesi del 2023, dell’indice di fiducia delle imprese di costruzione calcolato dall’Istat.[8]

Indicazioni univoche vengono dalle imprese di costruzioni. In questo caso bisogna forse scontare un interesse a drammatizzare la situazione, anche se i numeri pubblicati vengono tipicamente prodotti da uffici studi che hanno interesse a mantenere un certo grado di credibilità, anche ai fini dei processi di budgeting delle imprese associate. In ogni caso, l’ufficio studi dell’ANCE prevede un crollo del 7,4 per cento del totale degli investimenti in costruzioni, nonostante una spinta del +20 per cento delle opere pubbliche dovute al PNRR. Questo risultato – secondo ANCE – “risentirà del mancato apporto espansivo della manutenzione straordinaria (che nell’ultimo triennio è giunta a rappresentare il 40 per cento del mercato), a seguito del venir meno dello strumento della cessione del credito/sconto in fattura. Ciò riporterebbe il valore complessivo degli impieghi nel comparto su livelli di poco superiori a quelli pre-Covid. Per tale comparto quest’anno si prevede una flessione tendenziale del -27 per cento”.[9] Secondo il centro studi del Cresme, la caduta sarebbe maggiore, pari al -8,5 per cento.[10] Sempre secondo il Cresme, “l’attività di manutenzione del patrimonio residenziale ha iniziato la sua contrazione che diverrà pesante nel 2024 e nel 2025: dai 120 miliardi a valori correnti del 2022 ai 60 del 2026; l’eccezionale spinta delle opere pubbliche [dovuta al PNRR] non è in grado di garantire la tenuta dell’intero mercato, ma solo di attenuarne la caduta”.

Dunque, in questo momento, il bonus non sta solo pesando negativamente sui conti pubblici, ma sta anche pesando negativamente sulla crescita dell’economia. Questo è un punto che viene spesso trascurato, ma è assolutamente essenziale. Il bonus può aver avuto un effetto positivo in un momento di recessione dell’economia. Ma, valutato alla distanza, ossia dopo essere stato ritirato, il suo effetto sull’economia è, quasi per definizione, uguale a zero. Può essere leggermente maggiore di zero solo se si pensa che siano rilevanti i cosiddetti effetti di isteresi; in altre parole, ritenendo che, in assenza dello stimolo, la ripresa post-Covid sarebbe stata significativamente più lenta e avrebbe comportato più disoccupati e un sottoutilizzo della capacità produttiva, con conseguenze non temporanee sulla capacità produttiva del capitale umano e degli impianti.

Ma, in ogni caso, nel momento in cui lo stimolo viene azzerato si genera un effetto recessivo sull’economia. Per evitare questo esito e mantenere in vita lo stimolo, il debito pubblico dovrebbe continuare ad aumentare senza limite alcuno, il che è ovviamente insostenibile.

Come il nostro Osservatorio ha spesso argomentato, questa è la sorte di quasi tutte le politiche di stimolo alla domanda che non abbiano effetti sul potenziale di crescita dell’economia.[11] La crescita non si fa con il deficit. Aumenti della spesa in deficit possono essere utili per attutire gli effetti di una recessione o per accelerare la ripresa, ma prima o poi devono essere sospesi perché pesano sul debito pubblico, e quando questo avviene all’effetto di stimolo si sostituisce un effetto recessivo che in linea generale è di uguale dimensione rispetto all’originario stimolo espansivo.

Si osservi che gli effetti sul Pil sono ben diversi dagli effetti sull’efficienza energetica. Gli effetti sull’efficienza energetica rimangono, non vengono certo meno quando cessa il bonus, a meno che una parte di questi sia stata fatta come anticipazione di investimenti che sarebbero stati fatti comunque in periodi successivi. Come abbiamo detto, si tratta di effetti abbastanza contenuti, che riguardano circa il 4 per cento del patrimonio immobiliare italiano che è stato oggetto degli investimenti incentivati. In linea di massima, questi effetti rimangono, mentre quelli sul Pil si annullano. Così come rimangono gli effetti sul debito pubblico. Quindi alla fine la domanda da porsi è se valga la pena di fare oltre 90 miliardi di debito pubblico per finanziare la ristrutturazione di un 4 per cento del patrimonio immobiliare.

Appendice: i numeri dell’extra deficit

a) I dati finanziari

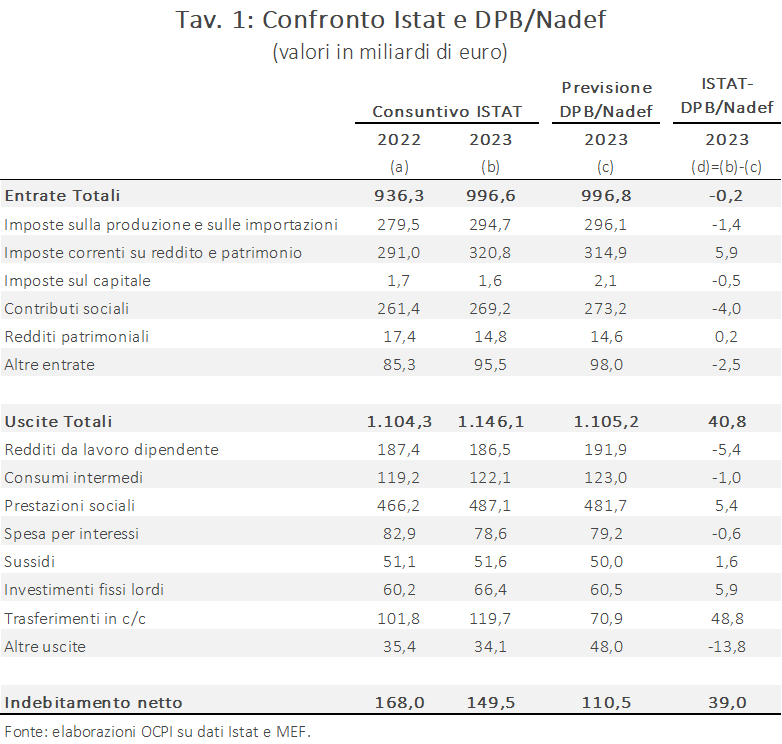

La Tav. 1 mette a confronto i dati del conto della PA nel consuntivo Istat (pubblicato il 1° marzo scorso) e nella previsione fatta dal governo a ottobre. La previsione del deficit è stata pubblicata anzitutto nella Nadef (27 settembre 2023); pochi giorni dopo (il 16 ottobre) il governo ha inviato alla Commissione europea il Documento Programmatico di Bilancio (DPB), che contiene il preconsuntivo per l’anno in corso e le previsioni per il successivo per le principali voci del conto economico. Da questo confronto emerge chiaramente che l’extra deficit sta nelle spese. Dal lato delle entrate non vi sono particolari errori di previsione: nel complesso la differenza fra il consuntivo e la previsione è di soli 0,2 miliardi. La grande differenza (40,8 miliardi) risiede nelle spese e, al loro interno, nella voce “Trasferimenti in conto capitale”: per questa voce il consuntivo (119,7 miliardi) supera la previsione del DPB (70,9 miliardi) di ben 48,8 miliardi.[12] Il minor valore delle “Altre uscite” effettive rispetto a quanto preventivato (-14 miliardi circa) riduce marginalmente la sottostima delle spese.[13]

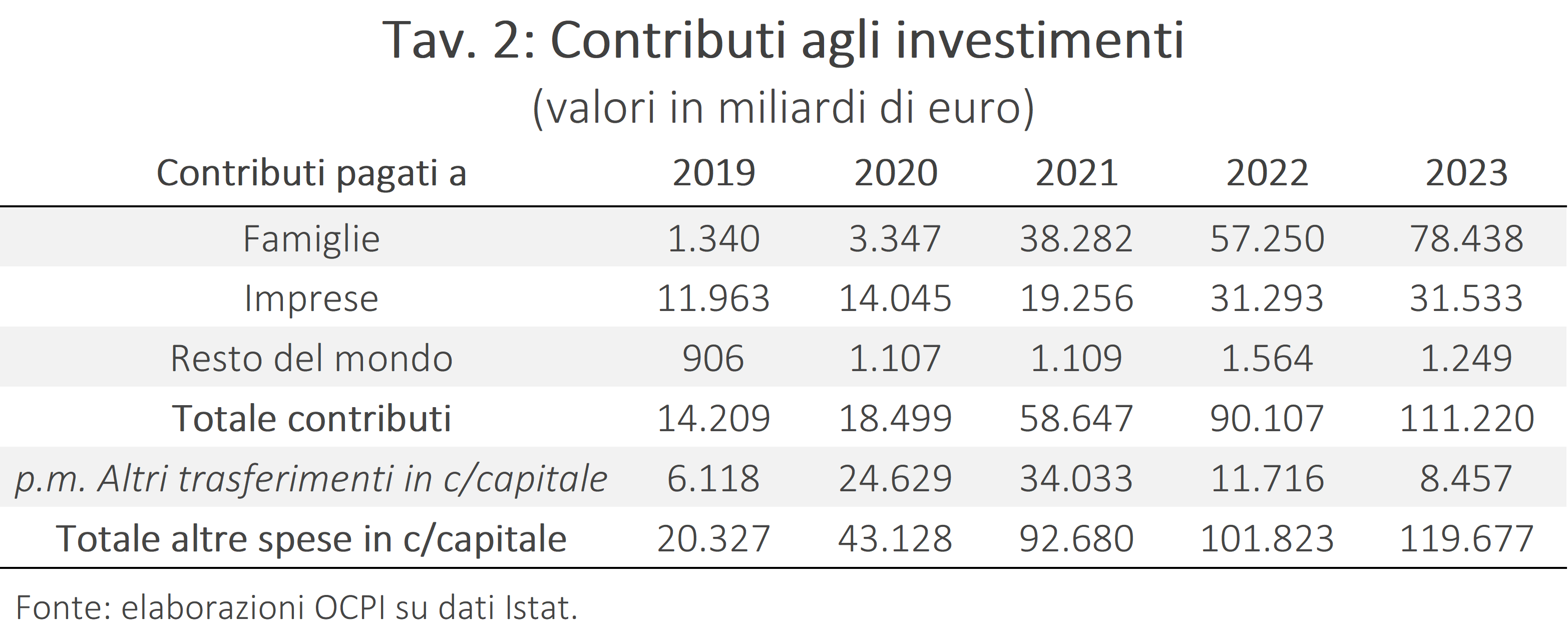

Disaggregando maggiormente i dati, si trova che all’interno della voce “Trasferimenti in conto capitale” vi sono i “Contributi agli investimenti pagati alle famiglie” (di cui il Superbonus è magna pars); tali contributi sono aumentati da 3,3 miliardi nel 2020 a 78,4 miliardi nel 2023, il 66 per cento del totale della voce “Altre spese in conto capitale” (si veda la Tav. 2). L’altra voce rilevante riguarda i “Contributi agli investimenti pagati alle imprese” che rappresentavano, sempre nel 2023, il 26 per cento del totale.

Pertanto, è confermato che l’errore di previsione è nella voce “Trasferimenti in conto capitale”.

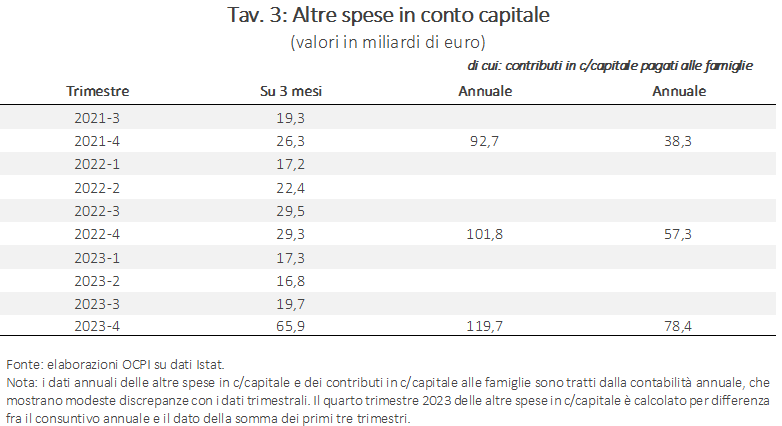

La Tav. 3 mostra come il problema sia sorto alla fine dell’anno. Si tratta del totale delle “Altre spese in conto capitale”: il dato trimestrale è calcolato da Istat ed è disponibile fino al terzo trimestre del 2023. Il quarto trimestre è calcolato da noi per differenza rispetto al dato annuo.[14] Come si vede, nei primi tre trimestri del 2023 vi è una rilevante riduzione della spesa. La spesa, che nel quarto trimestre del 2022 era di 29,3 miliardi, scende a 17,3 miliardi nel primo trimestre del 2023 e si mantiene sotto i 20 miliardi nei successivi due trimestri. Nel quarto trimestre vi è una vera e propria esplosione e la spesa arriva a 65,9 miliardi con un salto di ben 56,2 miliardi rispetto al terzo trimestre. Nell’intero anno la spesa sale a 119,7 miliardi dai 101,8 del 2022.

Anche se la voce che stiamo considerando comprende altre sotto-voci, è evidente che qualcosa di molto anomalo avviene negli ultimi mesi dell’anno ed è difficile immaginare che questa anomalia non sia dovuta principalmente al Superbonus 110%. È dunque del tutto plausibile che il governo si fosse convinto che il decreto di febbraio (d.l. 11/2023) avesse messo un freno abbastanza efficace all’utilizzo del bonus. Salvo non aver fatto i conti con la capacità dei contribuenti di aggirare la “norma ghigliottina” relativa alla conclusione di lavori entro il 31 dicembre.

b) I dati dell’economia reale

A fronte dell’esplosione dei crediti d’imposta, nell’ultimo trimestre del 2023 nell’economia reale succede molto poco. L’occupazione nel settore delle costruzioni rimane pressoché stazionaria con una variazione di soli 7 mila occupati fra il terzo e il quarto trimestre (1,789 contro 1,796 milioni).[15] Anche nei mesi precedenti le variazioni erano state modeste e quasi sempre al di sotto del picco di 1,792 milioni di occupati che era stato raggiunto nel secondo trimestre del 2022.

Un po’ più vivace è l’andamento degli investimenti in abitazione (a prezzi correnti) che aumentano di 1,773 miliardi di euro, passando da 33,224 miliardi nel primo trimestre a 34,997 miliardi nel quarto trimestre (Fig. 1). La variazione del quarto trimestre è di soli 1,26 miliardi. Nell’intero anno l’aumento rispetto al 2022 è di 5,409 miliardi. Con tutta evidenza si tratta di numeri che non possono spiegare un extra deficit di quasi 40 miliardi. L’ordine di grandezza è completamente diverso.

Aggiungiamo che negli ultimi mesi dell’anno, a fronte di un abnorme rigonfiamento dei debiti dello Stato, non vi è stato alcun aumento anomalo delle asseverazioni Enea, che – ricordiamo – sono obbligatorie alla fine dei lavori, o quando si opta per la cessione del credito e lo sconto in fattura per gli stati di avanzamento lavori al 30 per cento e al 60 per cento (Fig. 2). L’aumento dell’ultimo trimestre 2023 sul precedente è di soli 20,4 miliardi (da 79,3 a 99,7 miliardi), un aumento di poco superiore a quello dei trimestri precedenti. La spiegazione sta probabilmente nel fatto che c’è un ritardo che non dovrebbe superare i due mesi fra il momento della cessione del credito e il deposito della relazione asseverata presso Enea. Si osserva, infatti, un aumento sostenuto nei primi due mesi del 2024. A febbraio 2024 lo stock di crediti accumulati secondo le segnalazioni Enea era pari a 114,4 miliardi, in aumento di 38,3 miliardi rispetto ad agosto. Probabilmente altri aumenti verranno segnalati nei dati di marzo e forse di aprile.

Queste discrepanze fra i dati finanziari e i dati dell’economia reale possono essere spiegate con la circostanza che, per i motivi citati, negli ultimi mesi dell’anno molti soggetti si sono affrettati a fare i pagamenti per lavori non finiti, o addirittura fittizi, per usufruire del sussidio al 110 per cento.

[1] Le audizioni della Commissione Bilancio sull’argomento sono disponibili al seguente link. Le nostre valutazioni prendono in considerazione, in particolare, le audizioni di UPB, Banca d’Italia, Istat, MEF e Confindustria. Sull’argomento si veda anche la nostra precedente nota: “Gli effetti del Superbonus 110% sull’economia e sul bilancio pubblico”, 2 marzo 2023.

[2] Per un ulteriore approfondimento si veda G. Turati, “Il M5S chiede giustizia sociale, ma non propone politiche redistributive”, Lavoce.info, 17 luglio 2022.

[3] Per un ulteriore approfondimento si vedano G. Pisauro, “Un Superbonus distorsivo e poco sostenibile”, Lavoce.info, 29 giugno 2022, e V. Larcinese, L. Rizzo, R. Secomandi, “L’impatto sull’equità distributiva della revisione Irpef e del Superbonus”, Lavoce.info, 24 dicembre 2021.

[4] Si veda il comunicato Istat del 1° marzo 2023.

[5] Il decreto-legge n. 12 del 29 dicembre 2023, noto come “decreto Salva Superbonus”, è stato convertito senza modifiche nella legge n. 17 del 2024.

[6] Si veda “Superbonus, il parere Eurostat dopo lo scambio di informazioni con Istat”, Istat, 26 settembre 2023.

[7] Si veda G. Tria, “Il 110% è indifendibile, ma vanno salvati imprese e cittadini”, Il Sole24Ore, 27 febbraio 2023.

[8] Si veda il comunicato Istat del 28 febbraio.

[9] Si veda il rapporto congiunturale dell’Ance.

[10] Si veda il XXXV rapporto congiunturale del CRESME.

[11] Si vedano: G. Galli, “La crescita economica non si fa con il deficit”, FIRSTonline, 16 marzo 2016; C. Cottarelli, Il macigno. Perché il debito pubblico ci schiaccia e come si fa a liberarsene, Feltrinelli, Milano, 2016; M. Bordignon, G. Turati, Debito pubblico. Come ci siamo arrivati e come sopravvivergli, Vita e Pensiero, Milano, 2022.

[12] La voce “trasferimenti in conto capitale” è ottenuta come la differenza fra la voce “Totale uscite in conto capitale” e gli “investimenti lordi”.

[13] Per i crediti di imposta l’Istat utilizza i dati di fonte Agenzia delle Entrate che non sono pubblici.

[14] I dati trimestrali Istat vengono ricalcolati successivamente alla pubblicazione del dato annuo. Quindi è possibile che questo dato subisca delle variazioni. È molto improbabile che le variazioni possano essere tali da invalidare il ragionamento che viene qui proposto.

[15] Nel dataset trimestrale dell’Istat non si trovano i dati sull’occupazione più disaggregati. In teoria ciò che servirebbe sono gli investimenti in abitazioni (o costruzioni residenziali).