La legge di bilancio 2024 ha introdotto l’obbligo, per tutte le imprese attive in Italia (4,5 milioni secondo l’ISTAT), di assicurarsi contro i rischi di eventi naturali catastrofali, che negli ultimi anni sono divenuti più frequenti e dannosi. Il decreto-legge approvato lo scorso 28 marzo ha prorogato i termini per piccole e medie imprese, mentre per le più grandi l’obbligo a sottoscrivere la polizza è scattato il 31 marzo. L’obbligo in capo a tutte le imprese è un passaggio necessario per rendere sostenibile la misura per il settore assicurativo ed evitare che si assicurino solo le imprese site nei luoghi più a rischio; la sostenibilità finanziaria ha richiesto anche l’introduzione di opportune controgaranzie statali. Il provvedimento porta vantaggi per le imprese assicurate, grazie alla migliore capacità di accertamento dei danni e a risarcimenti più rapidi e mirati. Come ha di recente argomentato un lavoro della BCE, anche lo Stato trae beneficio da un sistema migliore per la valutazione dei rischi e l’accertamento dei danni. La riforma è particolarmente importante per l’Italia, che è al tempo stesso uno dei Paesi meno assicurati e più esposti alle calamità naturali.[1]

* * *

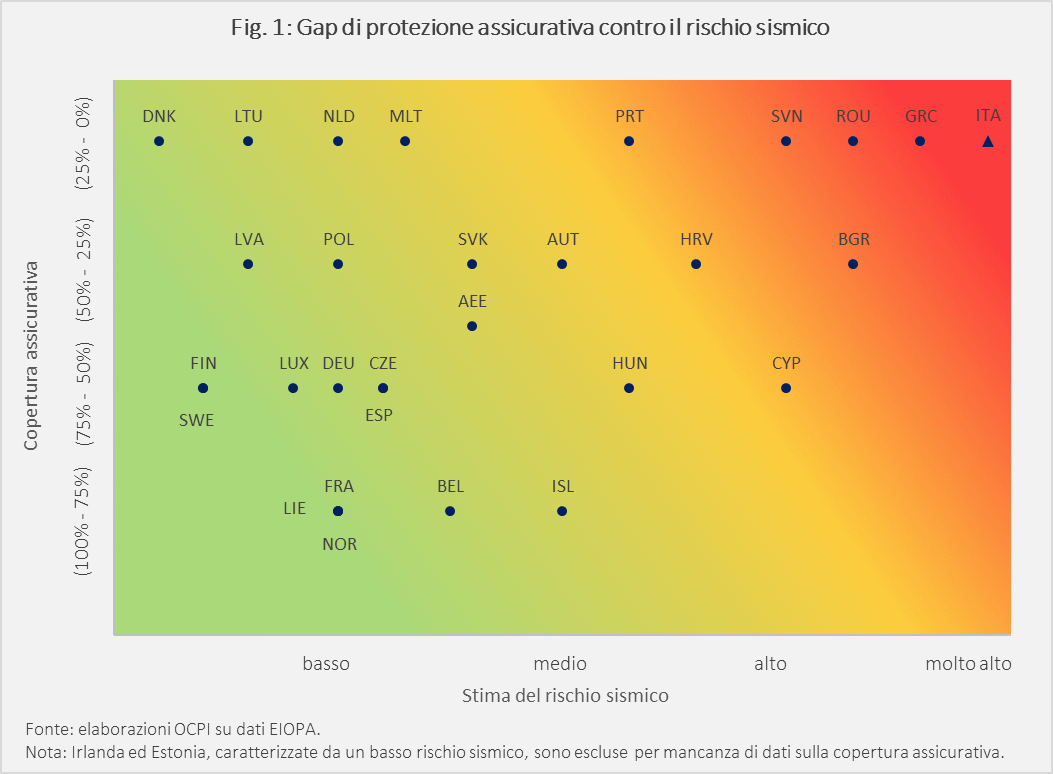

Nel 2024 le catastrofi naturali hanno causato nel mondo danni economici per 320 miliardi di dollari, di cui circa 140 coperti da una forma di assicurazione. Dal 1980 ad oggi, solo due annualità sono risultate più devastanti.[2] L’Italia è un Paese fragile, specie di fronte al rischio sismico. Dal 2000 ad oggi si contano 101 eventi calamitosi, che provocano mediamente perdite in termini umani ed economici molto più alte che in Germania, Francia e Spagna.[3] Eppure, al momento solo il 5% delle imprese italiane è assicurato contro rischi da calamità naturali, mentre lo è il 50% delle imprese in Germania, oltre il 75% in Spagna e la quasi totalità in Francia.[4] Altri Paesi hanno tassi di copertura simili all’Italia, talché un recente lavoro congiunto BCE/EIOPA stima che nell’intera Unione Europea vi sia un notevole gap assicurativo in quanto nel 2023 solo un quarto di tutte le perdite legate a eventi catastrofali era coperto da assicurazione[5]. La Figura 1 si concentra sul rischio sismico e mostra il divario tra l’esposizione dei Paesi dell’Area Economica Europea a tale rischio e il corrispondente livello di copertura assicurativa. Sull’asse orizzontale è indicata l’intensità del rischio sul territorio di ogni nazione rappresentata, dove si vede che l’Italia è il Paese più esposto. In verticale sono esposti quattro livelli di protezione assicurativa. Il livello migliore è il primo (fra 75% e 100% di copertura assicurativa) e comprende Francia, Belgio, Norvegia, Islanda e Lituania). Il livello peggiore è il quarto (fra 0 e 25% di copertura) e comprende otto Paesi oltre all’Italia, e di questi solo Grecia e Romania hanno un rischio sismico prossimo al nostro. L’Italia figura quindi tra i Paesi con il divario più elevato, caratterizzata da un’elevata esposizione al rischio sismico e da tassi di copertura assicurativa particolarmente bassi.

In questo contesto, la BCE ha espresso la necessità di adottare misure di mitigazione del rischio, promuovendo la prevenzione, la capacità di resilienza delle filiere produttive, la raccolta dei dati. I mercati assicurativi possono svolgere un ruolo cruciale. Fornendo tempestivamente i fondi per la ricostruzione, l'assicurazione consente alle attività economiche di tornare più rapidamente ai livelli precedenti alla calamità. Tassi di copertura elevati e pagamenti rapidi possono attenuare notevolmente i danni economici. Inoltre, possono ridurre i rischi per la stabilità finanziaria, distribuire meglio il rischio, attraverso il principio mutualistico tipico dell’assicurazione, e diminuire il costo per i contribuenti degli aiuti pubblici per coprire le perdite.

Il provvedimento

La legge di bilancio 2024 (Art. 1, commi 101 e seguenti, L. 30 dicembre 2023) ha introdotto l’obbligo per tutte le imprese con sede legale o stabile organizzazione in Italia, tenute all'iscrizione nel registro delle imprese ai sensi dell'articolo 2188 del codice civile (4,5 milioni secondo l’ISTAT), di stipulare contratti assicurativi a copertura dei propri terreni, fabbricati, impianti e attrezzature commerciali contro il rischio di sisma, alluvione, frana e inondazione ed esondazione che si realizzano sul suolo nazionale.[6] Sono considerate come singolo evento le prosecuzioni di ciascuno di questi fenomeni entro le 72 ore successive alla prima manifestazione. Restano escluse da questo obbligo le imprese agricole, della pesca e dell’acquacoltura, che rientrano in un quadro regolatorio specifico[7]. Sono escluse anche le imprese i cui immobili sono gravati da abusi. Dagli eventi che sono oggetto dell’assicurazione obbligatoria la misura esclude “bombe d’acqua”, eruzioni vulcaniche, subsidenza e ogni conseguenza dell’attività umana.

L’obbligo vale anche per le imprese assicurative. Il rifiuto o l’elusione dell’obbligo viene punito con sanzioni da 100.000 a 500.000 euro. Invece, nel caso di inadempimento da parte delle imprese tenute ad assicurarsi, la legge non prevede una precisa sanzione pecuniaria, ma una limitazione, la cui portata resta da chiarire, della possibilità di beneficiare di contributi finanziari a valere su risorse pubbliche, inclusi eventuali ristori in caso di calamità.

Inizialmente fissato al 30 dicembre 2024, poi al 31 marzo 2025, il decreto-legge approvato lo scorso 28 marzo (n. 39/2025) ha prorogato ulteriormente i termini entro cui stipulare le polizze catastrofali. Per le piccole imprese si passa al primo gennaio 2026, per le medie imprese al prossimo primo ottobre mentre per le grandi imprese l’obbligo è scattato regolarmente il 31 marzo ma non verranno applicate sanzioni per 90 giorni.[8]

Come specificato dall’IVASS, l’obbligo assicurativo può essere assolto anche attraverso l’adesione a polizze collettive stipulate da associazioni di categoria a beneficio degli assicurati. Queste polizze rivestono un ruolo particolarmente importante per il mondo delle piccole imprese, poiché la gestione accentrata dei rapporti con le compagnie consente di negoziare condizioni contrattuali omogenee, spesso più favorevoli sul piano dei premi assicurativi. Inoltre, le associazioni possono fornire agli aderenti supporto tecnico e legale.

Per rafforzare la capacità finanziaria del sistema assicurativo, la legge affida a SACE S.p.A. il compito di offrire coperture riassicurative, a condizioni di mercato, alle compagnie che emettono le nuove polizze obbligatorie. Per il primo triennio, tali coperture possono coprire fino al 50% degli indennizzi dovuti. Ciò alleggerisce l'esposizione delle compagnie assicurative e contribuisce a rendere più sostenibili i premi per le imprese assicurate, favorendo la diffusione della copertura su tutto il territorio e non solo in aree ad alto rischio. SACE opera per conto dello Stato e non a rischio proprio: le obbligazioni che assume sono infatti coperte da una garanzia statale esplicita, incondizionata e irrevocabile. A questo fine, è istituito presso il Ministero dell’Economia e delle Finanze un apposito fondo, con una dotazione massima annua di 5 miliardi di euro, eventualmente incrementabile con le somme non utilizzate nell’anno precedente. Inoltre, il provvedimento prevede che le imprese assicuratrici definiscano (almeno) annualmente il proprio limite di tolleranza al rischio derivante dalle polizze in questione, in coerenza con la propria capacità di solvibilità. Una volta raggiunto tale limite, le imprese devono cessare la sottoscrizione di nuove polizze catastrofali e darne immediata comunicazione sia sul proprio sito web sia all’IVASS, l’autorità competente in materia di vigilanza.

La struttura della polizza

La normativa attuativa definisce il perimetro della copertura assicurativa obbligatoria. I fabbricati devono essere assicurati per il loro costo di ricostruzione, ovviamente diverso, e solitamente inferiore, dal prezzo di mercato. I terreni devono essere coperti per il loro costo di ripristino, comprendente i lavori di sgombero, bonifica e recupero delle caratteristiche precedenti all’evento assicurato. Infine, per i macchinari è da coprire il costo di rimpiazzo, cioè il valore necessario a sostituire i beni danneggiati con altri della medesima utilità. In questo modo la polizza obbligatoria copre esclusivamente i danni materiali e diretti, lasciando fuori, ad esempio, i danni derivanti dalla cessazione dell’attività economica. Per l’impresa che si assicura, il totale di questi importi rappresenta la componente obbligatoria della somma assicurata complessiva. Naturalmente, le imprese possono negoziare con le compagnie le coperture aggiuntive che ritengano utili.

La normativa disciplina lo “scoperto” dell’eventuale danno subito dall’assicurato, cioè la parte di danno che resta a carico dell’assicurato, e il massimale della polizza, l’importo massimo che l’assicurazione può risarcire. Per le imprese con una somma assicurata fino a 30 milioni di euro è possibile concordare una quota di scoperto, che rimane a carico dell’assicurato, non superiore al 15% del danno indennizzabile. Per somme superiori, la percentuale di scoperto potrà essere negoziata liberamente dalle parti. Riguardo al massimale, è previsto che:

- per somme assicurate fino a 1 milione di euro il massimale della polizza sarà pari alla somma assicurata, meno eventuali quote di scoperto;

- per somme assicurate comprese tra 1 e 30 milioni il massimale non potrà essere inferiore al 70% della somma assicurata;

- per somme superiori ai 30 milioni il massimale sarà pattuito liberamente tra le parti.

Se ad esempio un’impresa assicura una somma di 10 milioni di euro e una catastrofe naturale colpisce per intero questa somma, provocando quindi un danno da 10 milioni, se era stata concordata una quota di scoperto del 15% allora l’impresa dovrà pagare di tasca propria 1,5 milioni mentre il danno indennizzabile dall’assicurazione saranno i rimanenti 8,5 milioni. Tuttavia, se era stato stipulato un massimale di polizza pari al 70% della somma assicurata, l’impresa assicurativa verserà solo 7 milioni di risarcimento, il 70% di 10 milioni. Di conseguenza per l’impresa la parte della spesa a proprio carico sale a 3 milioni.

Un aspetto chiave della polizza è che non si applica la regola proporzionale prevista in generale dal Codice civile (art. 1907). Ciò significa che, quando un evento calamitoso danneggia un solo fabbricato (il cui valore rappresenta una percentuale del valore assicurato complessivo su n fabbricati assicurati in totale da un’azienda), il risarcimento potenziale è pari all’intero danno subito da quel fabbricato (al netto di eventuali limiti, sotto-limiti e scoperti). Non si applica quindi la cosiddetta regola proporzionale secondo cui il danno risarcito sarebbe funzione della percentuale del valore del bene danneggiato sul valore assicurato complessivo. Si tratta di una innovazione importante che, rispetto alla prassi assicurativa tradizionale, avvantaggia le imprese assicurate tenuto conto della elevata probabilità che solo una parte dei bene assicurati siano danneggiati da una calamità naturale.

I requisiti per un sistema sostenibile

L’estensione uniforme della copertura assicurativa sul territorio nazionale è condizione necessaria per rendere la riforma sostenibile sia per le imprese assicuratrici che per le imprese assicurate. I regimi assicurativi possono stare in piedi solo se l’evento contro cui viene sottoscritta l’assicurazione si manifesta per una frazione contenuta degli assicurati. Se invece solo le imprese più esposte agli eventi calamitosi stipulassero le polizze, il rischio per le assicurazioni di dover pagare risarcimenti ingenti diverrebbe molto alto, fino a rendere il regime assicurativo insostenibile.[9] Ciò avrebbe delle conseguenze non solo per gli assicuratori, costretti a sopportare rischi troppo elevati, ma anche per le imprese assicurate, che si ritroverebbero a pagare dei premi eccessivi. Oltre alla diffusione della copertura, il contenimento dei premi dovrebbe essere garantito da tutti gli accorgimenti previsti dal provvedimento per limitare i rischi di cui si caricano gli assicuratori: quote di scoperto, massimali, riassicurazione di SACE.

Con questi requisiti, il regime assicurativo può fornire notevoli benefici alle imprese assicurate che, essendo più solide, possono ottenere finanziamenti a tassi migliori, ricevere eventuali risarcimenti in tempi più brevi rispetto all’intervento pubblico e quindi mitigare l’interruzione delle attività aziendali (business interruption) in seguito a catastrofi naturali. La capacità di risollevare in tempi brevi le imprese colpite, e quindi salvaguardare le filiere produttive, è un vantaggio fondamentale per l’intera economia. Studi empirici condotti dalla BCE e da EIOPA sui Paesi europei mostrano che una catastrofe naturale che provoca danni diretti pari allo 0,1% del Pil può ridurre la crescita del Pil nello stesso trimestre di circa lo 0,5%, se meno del 35% dei beni danneggiati è assicurato. In Italia tra il 1980 e il 2020 lo è stato meno del 5%. In questi casi, l’effetto negativo sulla crescita si propaga nel trimestre successivo prima che l’economia inizi a recuperare. Tassi di copertura assicurativa più alti, invece, rendono progressivamente più rapida la ripresa.[10]

Dal lato dei contribuenti, un’ampia copertura diffonde maggiore consapevolezza dei rischi, incentiva i soggetti ad adottare misure preventive e riduce l’onere fiscale per lo Stato necessario a sostenere i territori colpiti.[11] Inoltre, come argomenta l’OCSE, l’istituzione ex ante di un meccanismo assicurativo facilita la raccolta sistematica di dati sull’esposizione ai rischi naturali nel Paese e, grazie al monitoraggio dei beni assicurati, rende più agevole anche l’accertamento degli eventuali danni. Per le stesse ragioni, il sistema facilità la programmabilità della spesa pubblica rispetto ad interventi ad hoc decisi volta per volta.

[1] Gli autori ringraziano Dario Focarelli e Sergio Desantis per gli utili suggerimenti.

[2] MunichRe, “Climate change is showing its claws: The world is getting hotter, resulting in severe hurricanes, thunderstorms and floods”, 9 gennaio 2025.

[3] EM-DAT, The International Disaster Database, consultato il 4 aprile 2025.

[4] Si veda l’intervista di Dario Focarelli alla rivista “L’imprenditore”, febbraio 2025

[5] BCE/EIOPA, “What to do about Europe’s climate insurance gap”, 24 aprile 2023

[6] L’elenco dei beni oggetto della disposizione è riferito all'articolo 2424, primo comma, sezione Attivo, voce B-II, numeri 1), 2) e 3), del Codice civile.

[7] Si richiama il decreto ministeriale del 30 dicembre 2022.

[8] Secondo la classificazione europea (Direttiva delegata UE 2023/2775), si considerano micro imprese quelle che hanno meno di 10 occupati e un fatturato annuo non superiore a 2 milioni di euro; rientrano nella categoria delle piccole imprese quelle con meno di 50 occupati e un fatturato annuo fino a 10 milioni di euro; infine, sono considerate medie imprese quelle con meno di 250 occupati e un fatturato annuo che non supera i 50 milioni di euro.

[9] In economia, questo meccanismo è noto come “selezione avversa”: una forma di asimmetria informativa in cui una delle parti coinvolte nello scambio dispone di maggiori informazioni rispetto all’altra, che rischia così di concludere l’accordo con i soggetti caratterizzati dalle peggiori qualità presenti sul mercato.

[10] Fache Rousovà et al. (2021), “Climate change, catastrophes and the macroeconomic benefits of insurance”, EIOPA Discussion Paper, Luxembourg.

[11] Vedi OECD (2023), “Enhancing the insurance sector’s contribution to climate adaptation”, OECD Business and Finance Policy Papers, OECD Publishing, Paris.