Il PNRR muove dalla considerazione di quanto il contenzioso tributario sia una componente importante dell’arretrato (e delle sopravvenienze) della Corte di Cassazione (oltre 50.000 ricorsi pendenti su circa 100.000 e circa 10.000 nuovi ricorsi ogni anno) e di quanto spesso le decisioni della Cassazione portino all’annullamento delle decisioni delle Corti di giustizia (nel 47 per cento dei casi nel 2020). In quasi metà dei casi le corti tributarie (ex commissioni, provinciali e regionali) danno torto all’ufficio che ha avanzato una pretesa nei confronti del contribuente. Il 41 per cento degli esiti favorevoli al contribuente in primo grado viene rovesciato in secondo grado. Considerando i tre gradi di giudizio, fino alla Cassazione, i tempi dei procedimenti superano facilmente i dieci anni. La riforma proposta nel PNRR si è tradotta nella legge 130 del 31 agosto 2022; l’obiettivo è raggiunto, ma (per ora) quasi solo sulla carta. È importante e urgente che la riforma della legge 130 nonché il recente decreto legislativo sul contenzioso tributario (d.lgs. 220/2023) siano messi in atto con grande determinazione.[1]

* * *

Il PNRR dedica parole molto incisive al tema dell’amministrazione della giustizia tributaria. Nel testo depositato presso la Commissione europea dal governo Draghi nell’aprile del 2021 viene innanzitutto ricordato che “il contenzioso tributario è un settore cruciale per l’impatto che può avere sulla fiducia degli operatori economici, anche nella prospettiva degli investimenti esteri e che questo risente fortemente delle criticità legate ai tempi della amministrazione della giustizia”[2] (da cui transitano contenziosi il cui valore è stato di quasi 23 miliardi nel 2022).

Il gran pasticcio

In particolare:

- “sotto il profilo quantitativo, il contenzioso tributario è una componente molto importante dell’arretrato che si è accumulato dinanzi alla Corte di Cassazione. Secondo stime recenti, […] alla fine del 2020 vi sono più di 50.000 ricorsi”;

- “sotto il profilo qualitativo, le decisioni adottate dalla Corte di Cassazione comportano molto spesso l’annullamento di quanto è stato deciso in appello dalle commissioni tributarie regionali: si è passati dal 52 per cento nel 2016 al 47 per cento nel 2020, con variazioni non particolarmente significative negli ultimi cinque anni”;

- “sotto il profilo temporale, i tempi di giacenza dei ricorsi in Cassazione sono in alcuni casi lunghi, aggiungendosi alla durata dei giudizi svolti nei due precedenti gradi di giudizio”.

In effetti, i tempi medi sono nell’ordine dei 500-600 giorni fra primo e secondo grado, cui vanno aggiunti 5 o 6 anni in Cassazione. Ma non è raro che si trovino in Cassazione procedimenti iniziati da oltre dieci anni. Si aggiunga ciò che è noto a tutti gli addetti ai lavori (ed è implicito nelle proposte di riforma avanzate nel PNRR) e cioè che solo nel 40-50 per cento dei casi le corti tributarie (fra primo e secondo grado) danno ragione alle contestazioni mosse dagli uffici (che per circa il 35 per cento sono Enti pubblici diversi dall’Agenzia delle Entrate/Riscossione). Si aggiunga ancora che in circa il 40 per cento dei casi i giudizi di primo grado favorevoli al contribuente vengono rovesciati in secondo grado.

In sostanza, l’esito di un contenzioso al termine dei tre gradi di giudizio è caratterizzato da un elevatissimo grado di incertezza. Non esiste dunque una “giurisprudenza consolidata” e ciò anche perché solo di recente le sentenze hanno cominciato a essere digitalizzate e messe a disposizione dei professionisti e dei cittadini. Non esiste un massimario delle sentenze delle corti di giustizia di primo e secondo grado. Purtroppo, le stesse sentenze della Cassazione sono spesso contradditorie fra di loro, anche perché la dotazione della sezione che si occupa dei ricorsi tributari ha un organico di una quarantina di magistrati,[3] e non è facile ricorrere alle sezioni unite quando si ha un arretrato di ben 50.000 ricorsi.

Con sintesi efficace, nella Relazione della Corte di Cassazione sull’amministrazione della giustizia 2022, così viene descritto il gran pasticcio delle giustizi tributaria: “Il PNRR muove dalla considerazione di quanto il contenzioso tributario sia una componente importante dell’arretrato (e delle sopravvenienze) della Corte di Cassazione (oltre 50.000 ricorsi pendenti nel 2020 e circa 10.000 nuovi ricorsi ogni anno) e di quanto spesso le decisioni della Cassazione portino all’annullamento delle decisioni delle Commissioni tributarie regionali (nel 47 per cento dei casi nel 2020)”.[4]

Gli obiettivi del PNRR

Alla luce di queste ben note criticità, il PNRR pone un obiettivo principale e una serie di obiettivi collaterali, ma non meno importanti.

- L’obiettivo principale (da raggiungere entro il quarto trimestre del 2022) era quello di “ridurre il numero di ricorsi alla Cassazione”, facendoli “decidere più speditamente, oltre che in modo adeguato”. Non vi è una quantificazione numerica della riduzione proposta, il che è in contrasto con quanto venne fatto in tutte le altre parti del PNRR. Evidentemente al momento in cui fu licenziato il Piano vi erano forti opposizioni alle proposte di riforma.

- Fra gli obiettivi collaterali vi era quello di assicurare “un migliore accesso alle fonti giurisprudenziali mediante il perfezionamento delle piattaforme tecnologiche e la loro piena accessibilità da parte del pubblico”. Come si è detto, al momento ancora non esiste una banca dati accessibile al pubblico. La Commissione Europea ha anche chiesto una procedura accelerata e un giudice monocratico per le cause al di sotto di una certa soglia di valore.

- Inoltre, il piano “ipotizza” una serie di misure volte rafforzare la dotazione di personale della Corte di Cassazione e a fornire adeguati incentivi economici “segnatamente per il personale ausiliario”.

- Infine, il Piano rinvia le questioni più spinose (interventi organizzativi e normativi sulla Giustizia Tributaria) a una commissione, presieduta dal Prof. Giacinto Della Cananea, che era già stata nominata dal Ministro della giustizia, di concerto con il Ministro dell’economia e delle finanze, il cui lavoro aveva la scadenza giugno 2021. L’obiettivo principale della commissione era quello di superare un condizione nella quale, come è scritto in una delle memorie depositate nel corso dei lavori, “la magistratura tributaria risulta essere: un organo giudiziario speciale, non professionalizzato, ma onorario, mediamente specializzato in quanto senza esclusività dell’attività, per i magistrati attraverso la forma dell’incarico extragiudiziario, con funzione prestata nel tempo di vita extra lavorativo, in aggiunta al servizio ordinario”.

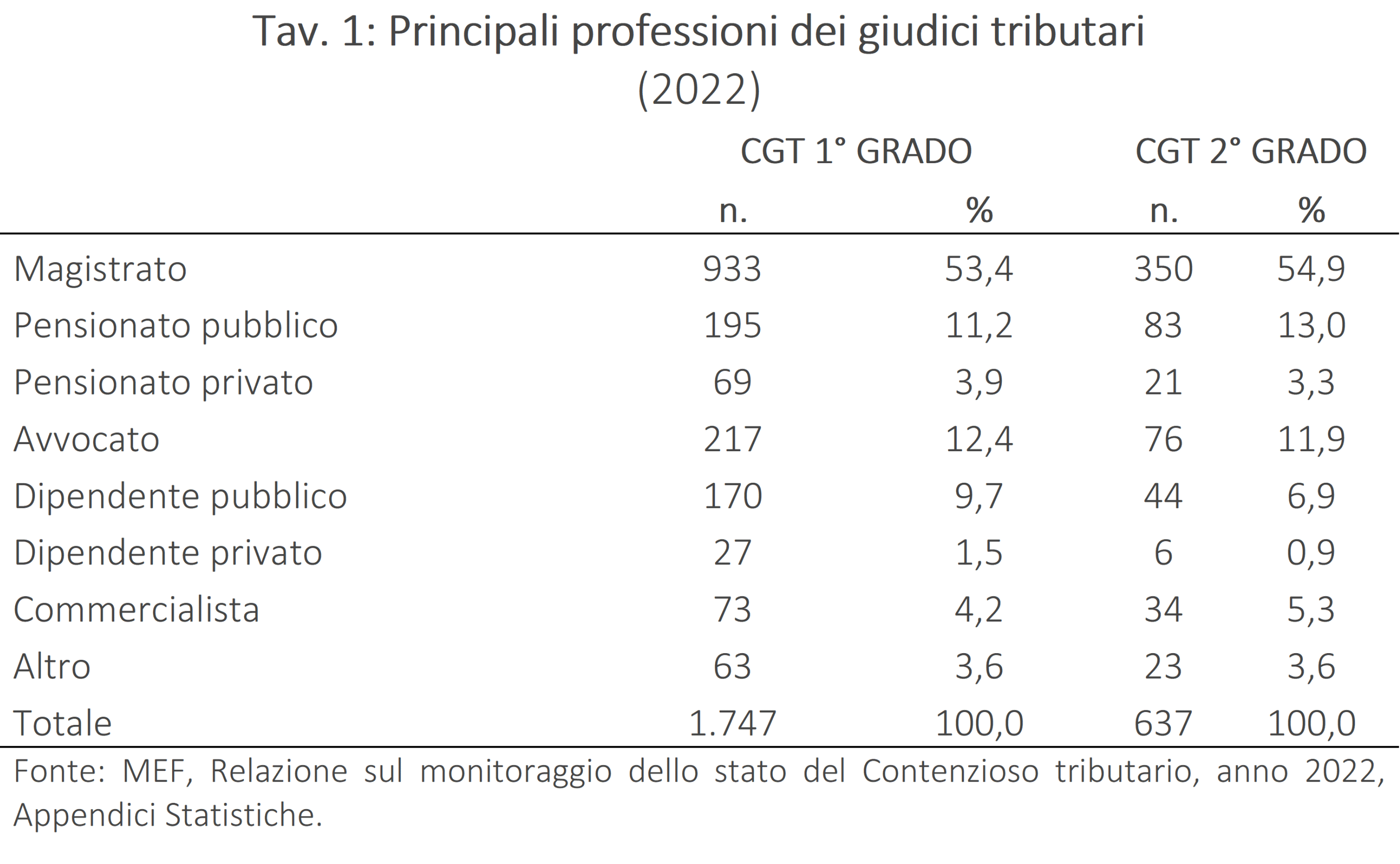

In sostanza, i giudici delle Corti di giustizia erano (e sono tutt’ora) persone che arrotondano il proprio reddito facendo, come e quando possono, un secondo lavoretto. Come mostra la Tav. 1, solo poco più di metà dei giudici tributari sono magistrati di professione (che tuttavia – ripetiamo – hanno altri incarichi come professione principale), molti sono pensionati, dipendenti pubblici, avvocati, commercialisti. A fine 2022, il 21,8 per cento dei giudici aveva più di 70 anni.

Il lavoro della commissione è poi sfociato nella legge n. 130 del 31 agosto 2022 che contiene un gran numero di innovazioni volte a professionalizzare il giudice tributario (che dunque dovrebbe diventare un ruolo a tempo pieno) e ridurre la durata dei procedimenti, compresi quelli in Cassazione.

Dal punto di vista formale, il “milestone” del PNRR (identificato dal codice M1C1-35) consiste nel raggiungimento di una riduzione (non quantificata) dei ricorsi in Cassazione e una velocizzazione generale del processo (anch’essa priva di quantificazione). L’obiettivo è l’approvazione entro il quarto trimestre del 2022 della legge di riforma e la pubblicazione di eventuali norme attuative entro la fine del 2023. Questi obiettivi sono stati raggiunti. Tuttavia, è evidente che la professionalizzazione dei giudici è un processo che richiederà molto tempo in quanto si può certo fare a meno del contributo dei giudici attuali. Analogamente la creazione di una banca dati delle sentenze accessibile al cittadino richiederà parecchio tempo, anche perché si ritiene che, per rispetto della privacy, le sentenze debbano essere rese anonime.[5]

I dati sulla giustizia tributaria

Mostriamo di seguito i dati disponibili sulla efficienza della Giustizia Tributaria. Premettiamo però che, con poche eccezioni, i dati disponibili si fermano al 2022 ed è dunque difficile vedere l’effetto di una riforma approvata ad agosto del 2022. I pochi dati disponibili sul 2023 non mostrano miglioramento alcuno, ma forse sono anch’essi troppo ravvicinati perché si possa vedere un qualche effetto della riforma. Dunque, i dati servono a vedere se ci sono già in atto tendenze al miglioramento, anche perché i problemi sollevati nel PNRR erano ben noti da tempo, e in ogni caso sottolineano l’importanza e l’urgenza di dare attuazione effettiva alla riforma.

L’efficienza dei procedimenti

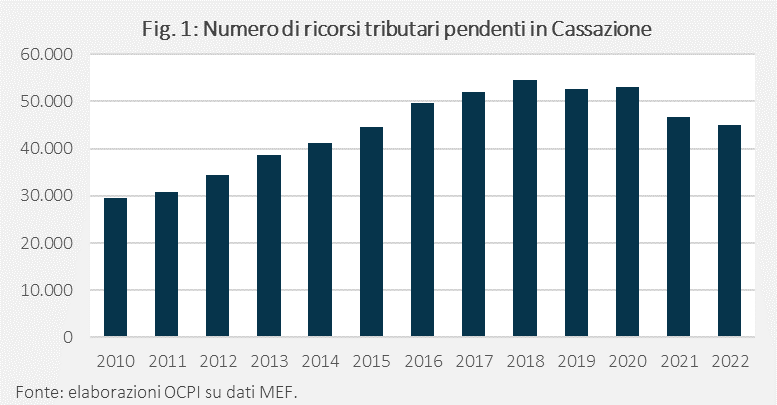

Iniziamo dai ricorsi pendenti in Cassazione, il principale obiettivo del PNRR. Come si vede dalla Fig. 1, i ricorsi pendenti (ossia quelli ancora senza esito) in Cassazione, sebbene diminuiti dal 2020, restano ancora un numero straordinariamente elevato: 44.940 a fine 2022.

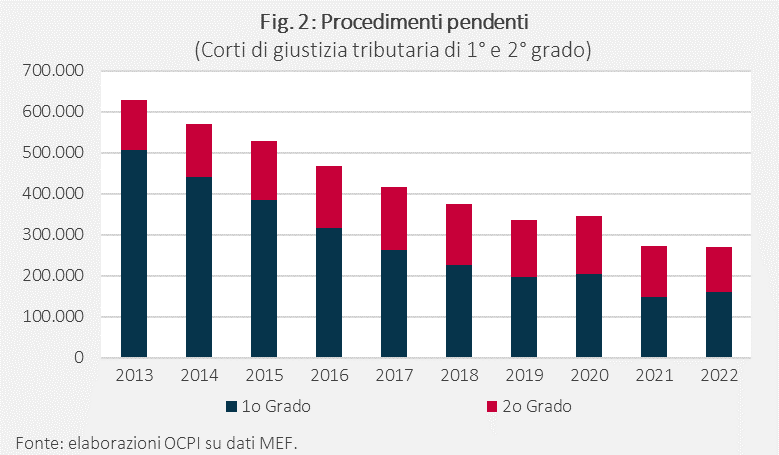

Miglioramenti più consistenti riguardano i procedimenti pendenti presso Corti di Tributarie di primo grado. Non si riscontra invece alcuna tendenza al miglioramento nelle corti di secondo grado (Fig. 2).

Nel 2022 i pendenti in primo grado si attestano a 158.933 (-69 per cento circa rispetto al 2013). I pendenti in secondo grado (110.876 nel 2022), invece, non mostrano alcuna tendenza decrescente. I dati più aggiornati arrivano al settembre 2023 e mostrano un’inversione di tendenza in primo grado: nel periodo gennaio-settembre 2023 i ricorsi definiti (83.294) superano i pervenuti (105.898) di ben 22.604 unità. Migliora invece leggermente il secondo grado con un numero di definiti che supera quello dei pervenuti di 9.184 unità.

Tornando alle serie annuali, in conseguenza degli andamenti di cui si è detto, si osserva un piccolo miglioramento dei due indici di efficienza dei procedimenti usati a livello europeo (Fig. 3): il “Disposition Time” (DT) e il “Clearance Rate” (CR). Il DT misura il tempo medio prevedibile di definizione dei procedimenti rapportando lo stock di pendenze alla fine dell’anno con il flusso dei procedimenti definiti nell’anno di riferimento.[6] Questo indicatore è sceso 517 giorni (ancora piuttosto elevato) da 688 giorni nel 2013. Il miglioramento è imputabile quasi solo ai procedimenti in primo grado. In secondo grado il DT è rimasto attorno ai due anni.

Il CR serve a monitorare, in ogni periodo di riferimento, la capacità dei sistemi giudiziari di smaltire i procedimenti sopravvenuti. Il CR totale del 2022 è peggiorato del 15 per cento rispetto al 2013, ma anche qui bisogna distinguere tra i due gradi di giudizio: il CR del primo grado è diminuito infatti del 25 per cento circa rispetto al 2013, mentre il CR di secondo grado è aumentato del 25 per cento. L’importante calo del 2020 e il picco del 2021 sono ovviamente dovuti agli effetti della pandemia.

L’esito dei procedimenti

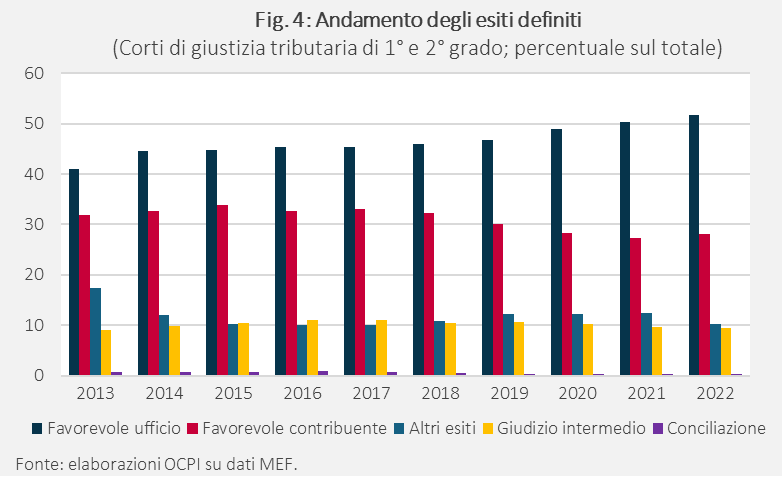

Oltre al tempo dei procedimenti, è cruciale vedere il loro esito. La Fig. 4 rappresenta l’andamento degli esiti dei ricorsi tributari definiti nelle Corti di primo e secondo grado. L’aumento che c’è stato dei procedimenti che hanno dato ragione agli uffici (dal 41 per cento del 2013 a poco più del 52 per cento nel 2022) è spesso considerato come un dato molto positivo riguardo all’efficienza degli uffici. Questo è probabilmente vero. Ma non si può sottacere il dato assoluto: in quasi metà dei casi, le corti danno torto all’ufficio che ha avanzato una pretesa nei confronti del contribuente.

Questo significa che, salvo considerare le spese legali, al contribuente conviene quasi sempre ricorrere: ha comunque una probabilità su due di vincere, o comunque di non perdere. È evidente che qualche ente pubblico fa male il proprio mestiere. O sbagliano le corti a dare ragione ai contribuenti o sbagliano gli enti impositori ad avanzare determinate pretese nei confronti dei contribuenti. Probabilmente, sono vere entrambe le cose, a ulteriore evidenza del gran pasticcio che è il contenzioso tributario. Si noti tra l’altro che non vi sono sostanziali differenze fra primo e secondo grado, malgrado la presunzione che vi sia un maggior grado di professionalità nelle corti di secondo grado (che corrispondono alle vecchie commissioni regionali, mentre quelle di primo grado corrispondono alle commissioni provinciali). Gli esiti favorevoli all’ufficio sono infatti pari al 51,2 per cento in primo grado e al 52,8 in secondo grado.[7]

La situzione è diversa se, tra gli uffici, si considera la sola Agenzia delle Entrate e si guarda ai tre gradi di giudizio, compreso quello in Cassazione. In questo caso nel 2022 circa 3 pronunce su 4 hanno dato ragione all’Agenzia. Questo dato – stabile da parecchi anni – può indicare una maggiore professionalità dei magistrati di Cassazione (malgrado il fatto che essi non siano giudici specializzati e spesso si occupano di tributario per poco tempo) oppure una loro maggiore attenzione alle ragioni di un’istituzione importante come l’Agenzia delle entrate, nonché forse anche alla ragioni dell’erario. Forse queste sono alcune delle ragioni per le quali, come è scritto nel PNRR, circa metà delle sentenze delle Corti Tributarie viene rovesciato in Cassazione.

Ma non è solo la Cassazione che rovescia i giudizi. Lo fanno anche le Corti di secondo grado rispetto ai giudizi di primo grado.

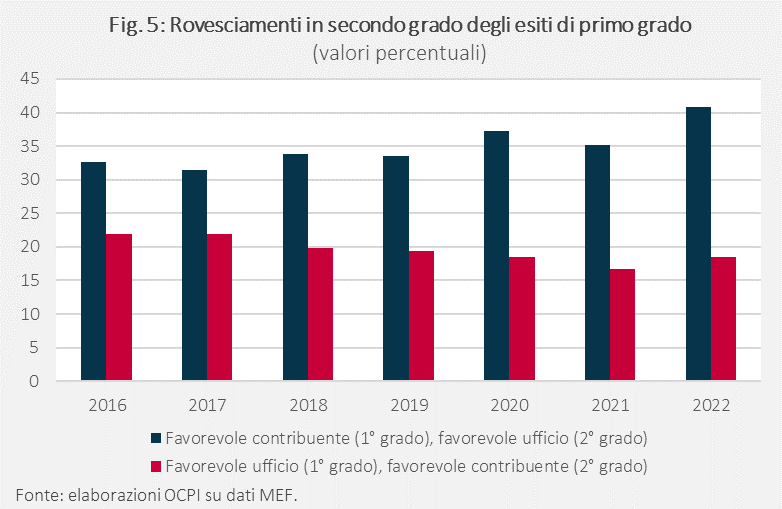

Come mostra la Fig. 5, nel 2022 ben il 40,8 per cento degli esiti favorevoli al contribuente in primo grado viene rovesciato in secondo grado. Questo dato è in netto peggioramento rispetto al 2016 (32,7 per cento). Il che indica che vincere in primo grado non significa quasi niente. Nel 40 per cento dei casi, si perde in secondo grado.

Invece, la percentuale di esiti favorevoli all’ufficio in primo grado e ribaltati a favore del contribuente in secondo grado sono diminuiti, dal 22 per cento del 2016 al 18,5 per cento del 2022. Dunque, per il contribuente perdere in primo grado non è una buona notizia; c’è meno di 1 probabilità su 5 che il giudizio venga ribaltato in secondo grado. In quel caso occorre sperare nella Cassazione.

Progressi rilevanti dovrebbero venire dal decreto legislativo 220 del 30 dicembre 2023, entrato in vigore il 4 gennaio 2024, in attuazione della legge delega n. 211 del 9 agosto 2023 (cosiddetta delega Leo).[8] Il decreto interviene su molti aspetti del contenzioso tributario, con l’obiettivo di sveltire i procedimenti. Tra le novità più rilevanti vanno segnalate l’applicazione di sanzioni per la violazione dell’utilizzo obbligatorio delle modalità telematiche e la possibilità di attivare la conciliazione giudiziale anche in Cassazione. In particolare, si prevede che le norme sulla conciliazione fuori udienza si applichino, in quanto compatibili, anche alle controversie pendenti in Cassazione. La proposta di conciliazione può essere formulata d’ufficio dalla Corte tenendo conto della sussistenza di precedenti giurisprudenziali in merito all’oggetto del giudizio. In caso di conclusione dell’accordo conciliativo, le sanzioni sono ridotte al 60 per cento del minimo di legge.

Digitalizzazione e IA

Il processo tributario telematico (divenuto obbligatorio per i ricorsi e gli appelli notificati a partire dal 1° luglio 2019)[9] rappresenta un passaggio fondamentale per ridurre i tempi dei procedimenti e, soprattutto, per creare delle banche dati accessibili delle sentenze ai cittadini. Da questo punto di vista, si sono fatti notevoli progressi dato che ormai il 90 per cento dei documenti (in primo e secondo grado) sono in formato telematico (Fig. 7). Inoltre, come si legge sul sito del MEF, nell’ambito della riforma della Giustizia Tributaria prevista nel PNRR, si inserisce PRO.DI.GI.T.,[10] un progetto finanziato con fondi del Programma PON Governance e Capacità Istituzionale 2014-2020. Il progetto, a cui partecipano il Dipartimento delle Finanze (DF) e il Consiglio di Presidenza della giustizia tributaria (CPGT), è affidato per la parte ICT alla società in house del MEF Sogei S.p.A.

Gli obiettivi sono: la digitalizzazione delle attività e del sito web del CPGT, l’adozione di strumenti innovativi per le attività dei giudici tributari, la sperimentazione di un modello di prevedibilità della decisione con il supporto di strumenti di intelligenza artificiale, l’implementazione della banca dati nazionale di giurisprudenza tributaria, contenente le sentenze di merito integrali oscurate. La banca dati, residente nel sistema informativo del MEF, sarà pubblica, gratuita e liberamente accessibile.

Tra le varie linee del progetto PRO.DI.GI.T., due, in particolare, si sono concentrate sullo studio e sull’utilità di adottare tecniche di intelligenza artificiale in ambito di giustizia tributaria. L’enorme quantità di dati esistente e l’enorme quantità di informazione che viene raccolta ogni anno non permette un’analisi o una gestione meramente manuale, ma necessità di strumenti in grado di automatizzare alcuni processi con lo scopo di migliorare e velocizzare i compiti degli esperti. Il progetto si è quindi focalizzato sulla generazione automatica di sommari e sulla ricerca di informazioni in grandi corpus di documenti.

La sintesi offre ai giudici e agli avvocati la possibilità di valutare rapidamente la rilevanza di un precedente e concentrarsi sui punti chiave di una decisione. Nel progetto PRO.DI.GI.T. ci si è concentrati nel fornire questo tipo di resoconto, lasciando ad una fase successiva la valutazione di eventuali progressi per quello che riguarda i “massimari”.

Sono stati condotti esperimenti con la sintesi estrattiva e astrattiva. La sintesi estrattiva seleziona frasi significative nel testo di input, garantendo coerenza con il documento originale ma potenzialmente perdendo alcuni dettagli. La sintesi astrattiva genera un nuovo testo che cattura il contenuto essenziale, ma può presentare rischi di “allucinazione”, ovvero generare informazioni non presenti nel testo originale.

I riassunti generati automaticamente dai sistemi di IA sono stati sottoposti a valutazione da parte di esperti di diritto tributario che hanno valutato i riassunti in base a criteri prestabiliti. Le valutazioni anonime garantiscono obiettività. Incorporando i feedback degli esperti, il processo di valutazione identifica punti di forza, debolezze e orienta miglioramenti per soddisfare i requisiti specifici del settore. I modelli, specialmente GPT-3.5 e GPT-4, hanno dimostrato la capacità di costruire riassunti estrattivi selezionando e combinando non solo frasi intere ma anche frammenti, eliminando dettagli meno rilevanti. Sebbene la correttezza dei riassunti sia risultata elevata, la completa omissione di informazioni da frasi considerate secondarie ha influenzato negativamente la completezza, specialmente in sentenze lunghe. Di conseguenza, la soddisfazione degli esperti è stata in media bassa. Tuttavia, a quanto risulta, l’intenzione del MEF e del CPGT è di continuare la sperimentazione, con l’obiettivo di costruire una banca dati delle sentenze facilmente accessibile con appropriati motori di ricerca. La banca dati con tutte le nuove sentenze dovrebbe essere operativa già nel corso del 2024.

Conclusioni

Lo status quo del contenzioso tributario è chiaramente inaccettabile. La riforma 130 del 2022 e il decreto legislativo 220 del 2023 aprono uno spiraglio di speranza, ma ci vorrà del tempo perché i cambiamenti normativi esplichino i loro effetti. Per ora, dunque, gli obiettivi del PNRR sono raggiunti, ma solo sulla carta. Probabilmente, per ottenere risultati significativi, si richiede la collaborazione fattiva di altri tre attori fondamentali: il legislatore, la Corte di Cassazione e l’Agenzia delle Entrate. Il legislatore dovrebbe rinunciare a introdurre decine di modiche normative ogni anno, la Cassazione e l’Agenzia dovrebbero fare uno sforzo ulteriore per giungere a un’interpretazione univoca o quantomeno meno vaga delle norme in vigore. Data la situazione dell’Italia, sembra di chiedere l’impossibile, ma il confronto con quasi tutti gli altri Paesi avanzati dovrebbe dirci che è al tempo stesso possibile e indispensabile.

[1] Gli autori sono grati a Giacinto Della Cananea e Raffello Lupi per i molti utili consigli. Molte informazioni sono emerse in un cordiale colloquio con Fiorenzo Sirianni e i suoi collaboratori del Dipartimento di giustizia tributaria del Ministero dell’Economia e delle Finanze.

[3] Si veda la p. 2 del programma di gestione della Corte di Cassazione per il 2021 al seguente link.

[4] Si veda la p. 39 del relativo documento.

[5] Attualmente sul sito del Dipartimento delle Finanze si trova una banca dati curata dal CERDEF, che però riguarda solo una piccolissima percentuale delle sentenze (fra 1 e 2 per cento).

[6] La formula per calcolare il “Disposition Time” è data da DT=Pendenti/Definiti*365, mentre per il “Clearance Rate” è CR=Definiti/Pervenuti*100.

[7] Analizzando gli esiti per tipologia di tributo e per grado di giudizio, in primo grado le percentuali maggiori di esito favorevole all’ufficio sono state registrate nei giudizi aventi ad oggetto il contributo unificato (61,1 per cento), l’IVA (60,7 per cento), l’Irap (58,5 per cento), l’Ire/Irpef (56,7 per cento) e l’Ires/Irpeg (55,9 per cento). Le percentuali maggiori di esito favorevole al contribuente riguardano gli altri tributi locali (46,5 per cento), la Cosap/Tosap (45,6 per cento), le imposte sulla pubblicità (39,7 per cento) e i tributi e tasse auto (34,8 per cento). In secondo grado, le percentuali maggiori di esito pienamente favorevole all’ufficio sono state registrate nei giudizi riferiti agli altri tributi locali (71,5 per cento), al contributo unificato (60,2 per cento), ai tributi doganali (56,4 per cento) e ai tributi sulle proprietà immobiliari (56 per cento). Inoltre, le percentuali maggiori di esito pienamente favorevole al contribuente si attestano nelle controversie relative alle imposte di registro (43,6 per cento), alle imposte sulla pubblicità (40,2 per cento), ai tributi e tasse auto (34 per cento) ed alle imposte ipotecarie e catastali (33,9 per cento).

[8] Per maggiori dettagli si vedano la legge delega e il decreto legislativo in questione.

[9] Come previsto dall’articolo 16 del d.l. 23 ottobre 2018, n. 119, convertito dalla legge 17 dicembre 2018, n.136.

[10] Si tratta del “progetto sperimentale a supporto della giustizia tributaria: dalla digitalizzazione dei servizi alla creazione dell’hub del Giudice Tributario; dalla prevedibilità della decisione alla competitività del comparto; tecnologie ICT ed AI al servizio di Contribuenti, Difensori e Giudici”.