Dal 2020 la legislazione italiana ha istituito due imposte, la Plastic Tax e la Sugar Tax, concepite per scoraggiare il consumo di prodotti come la plastica monouso e le bevande zuccherate, che hanno effetti ambientali e sanitari negativi. Tuttavia, l’introduzione di entrambe le imposte è stata rinviata per otto volte. I continui rinvii, oltre a ridurre la credibilità e la capacità deterrente delle imposte, generano incertezza per le imprese, incidono sui conti pubblici, e migliorano solo artificialmente il profilo delle finanze statali di medio termine.

* * *

Dal 2020 la legislazione italiana prevede due nuove imposte indirette – la Plastic Tax e la Sugar Tax – concepite per ridurre il consumo di prodotti dannosi per l’ambiente e la salute.[1]

Entrambe le imposte rientrano tra le tasse cosiddette “pigouviane”, dal nome dell’economista Pigou che oltre un secolo fa teorizzò l’introduzione di tasse sui prodotti che creano delle “esternalità negative”, ossia costi per la società che non vengono incorporati nei prezzi di mercato. Ad esempio, l’eccessivo consumo di plastica monouso inquina i mari: questo effetto danneggia la pesca e l’esperienza dei bagnanti senza che coloro che inquinano paghino alcun prezzo per ciò. L’imposta internalizza questi costi (cioè li fa ricadere su chi è responsabile per il loro consumo) e garantisce che la quantità prodotta corrisponda a quella desiderata socialmente.[2] Lo stesso vale per la tassa sugli zuccheri: è vero che il consumo eccessivo di zucchero danneggia chi lo consuma, ma in un Paese dove la sanità è gratuita, o quasi, ci sono anche implicazioni generali. L’effetto di queste imposte dipende dall’elasticità della domanda rispetto al prezzo, ossia da quanto si riduce il consumo quando aumenta il prezzo di vendita. Un’elevata elasticità della domanda implica che, al crescere del prezzo, il consumo diminuisca sensibilmente. Al contrario, una domanda rigida limita l’efficacia correttiva dell’imposta, ma genera incassi più elevati per lo Stato, che possono essere utilizzati per compensare i danni creati alla società (per esempio pagando per la raccolta di plastica).

Plastic Tax e Sugar Tax: cosa sono?

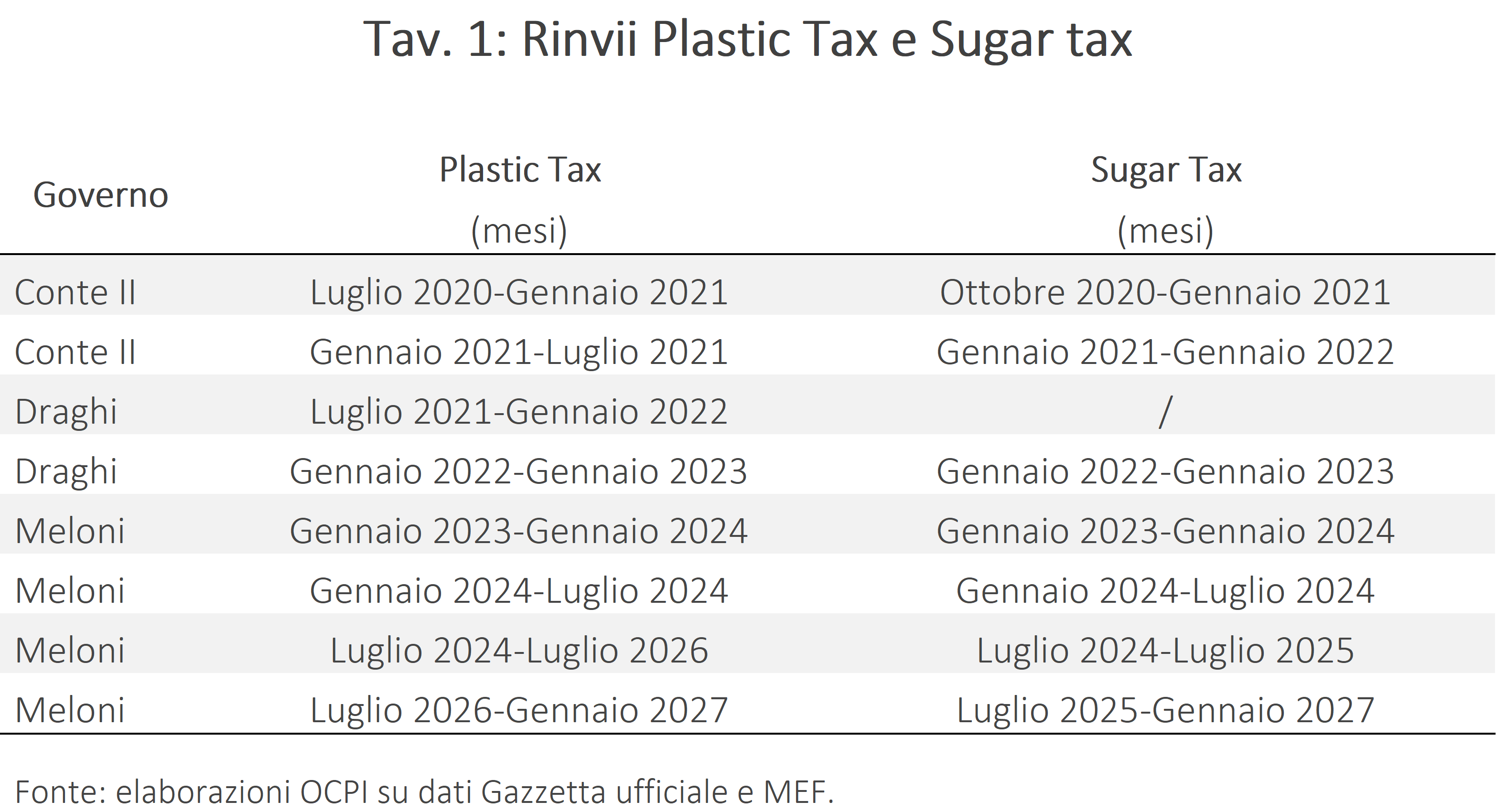

La Plastic Tax è un’imposta di 0,45 euro per chilogrammo di prodotti in plastica a singolo impiego (MACSI), come imballaggi, contenitori e stoviglie monouso. È stata pensata anche per finanziare il costo che grava sulle finanze pubbliche italiane derivante dalla Plastics own resource, il contributo che gli Stati membri versano all’UE per il periodo 2021-2027 a fronte del consumo di prodotti in plastica.[3] La Plastic Tax doveva entrare in vigore a luglio 2020, ma è stata rinviata per otto volte, la prima per decisione dello stesso governo che l’aveva proposta (Conte II), l’ultima per effetto del disegno di legge di bilancio per il 2026 che ne rinvia l’introduzione al 1° gennaio 2027 (Tav. 1).

Una sorte analoga ha riguardato anche la Sugar Tax, un’accisa sulle bevande analcoliche con zuccheri aggiunti, che prevede un’imposta di 10 euro per ettolitro di prodotto finito e 0,25 euro per Kg nel caso di prodotti da diluire. Doveva entrare in vigore ad ottobre 2020, ma anche in questo caso il Governo Conte II, dopo averla proposta, ne decise il rinvio. I rinvii hanno poi coinvolto tutti i governi che si sono succeduti dal 2020 a oggi.

L’ultimo rinvio delle imposte previsto dal disegno di legge di bilancio 2026 comporta minori entrate nel 2026 per 73 milioni di euro per la Plastic Tax e per 372 milioni per la Sugar Tax, contribuendo ai 18,7 miliardi medi annui di misure espansive previste per il 2026 rispetto ad un quadro tendenziale in cui queste imposte fossero state effettivamente introdotte. Il temporaneo rinvio al 2027 consente di presentare un miglioramento del quadro di finanza pubblica nel biennio 2027-28 rispetto al 2026. Ma si tratta di un miglioramento fittizio se, come negli ultimi sei anni, le imposte saranno ancora rinviate.[4]

L’ultimo rinvio delle imposte previsto dal disegno di legge di bilancio 2026 comporta minori entrate nel 2026 per 73 milioni di euro per la Plastic Tax e per 372 milioni per la Sugar Tax, contribuendo ai 18,7 miliardi medi annui di misure espansive previste per il 2026 rispetto ad un quadro tendenziale in cui queste imposte fossero state effettivamente introdotte. Il temporaneo rinvio al 2027 consente di presentare un miglioramento del quadro di finanza pubblica nel biennio 2027-28 rispetto al 2026. Ma si tratta di un miglioramento fittizio se, come negli ultimi sei anni, le imposte saranno ancora rinviate.[4]

La pratica dei continui rinvii consente ai conti pubblici di apparire migliori di quello che sono in realtà nel medio periodo: al di là del periodo di rinvio, le tasse continuano infatti ad apparire a copertura delle spese previste per gli anni successivi all’entrata in vigore. Tuttavia, la reiterazione delle proroghe rende ormai poco credibile l’effettiva applicazione di queste imposte. In conclusione, o si smette di rinviarle (cosa che riterremmo opportuna alla luce delle esternalità sopra citate) oppure tanto vale che queste imposte (non richieste dalla normativa europea, che semplicemente comporta un versamento da parte dei Paesi Membri) siano abolite. Almeno si eviterebbe di perpetuare un’incertezza che penalizza le imprese e la pianificazione fiscale.

[1] “Legge 27 dicembre 2019, n. 160”, art.1, commi da 634 a 652.

[2] Assumendo che si riesca a calcolare precisamente il danno subito.

[3] “Plastics own resource”, European Commission.