Il nuovo Piano Casa italiano interviene in un mercato immobiliare caratterizzato da una crescente divergenza tra domanda e offerta abitativa. L’aumento del numero di famiglie, la concentrazione della popolazione nelle grandi città e il forte rallentamento della nuova edilizia hanno contribuito ad accrescere le difficoltà di accesso alla casa per giovani, studenti e famiglie a reddito medio-basso. Il Decreto-Legge 66/2026 prova a rispondere a queste criticità attraverso una strategia fondata su tre strumenti: recupero del patrimonio di edilizia residenziale pubblica inutilizzato, promozione dell’housing sociale a prezzi calmierati e coinvolgimento di investitori privati mediante fondi dedicati, partenariati pubblico-privati e semplificazioni amministrative. Sebbene il provvedimento abbia ricevuto un’accoglienza generalmente favorevole da parte degli operatori del settore, permangono dubbi sulla capacità delle risorse stanziate e degli incentivi previsti di generare un’offerta abitativa sufficiente a soddisfare il fabbisogno futuro.

* * *

Il Decreto-Legge n. 66 del 7 maggio 2026 rappresenta il più ampio tentativo degli ultimi anni di costruire una politica nazionale della casa in Italia.[1] A differenza del “Piano Casa” del 2009, nato come misura anticiclica per sostenere il settore delle costruzioni durante la crisi finanziaria globale, il nuovo Piano Casa ha obiettivi strutturali: il recupero del patrimonio esistente, la rigenerazione urbana, e l’aumento dell’offerta abitativa accessibile. Questa nota analizza la situazione del mercato immobiliare italiano, la struttura del Piano Casa e le principali reazioni e criticità del provvedimento.

Situazione del mercato immobiliare

Negli ultimi anni è emerso un problema di insufficiente offerta abitativa in Italia. Contrariamente a quanto si potrebbe pensare osservando il calo della popolazione complessiva, la domanda di abitazioni continua infatti a crescere, mentre la costruzione di nuove case procede a ritmi insufficienti. Il risultato è una crescente tensione sul mercato immobiliare, particolarmente evidente nelle grandi città e nelle aree economicamente più dinamiche.

La ragione principale di questo paradosso è l’evoluzione della struttura demografica. La popolazione totale diminuisce, ma il numero di famiglie aumenta, con stime di un aumento di 700mila famiglie nei prossimi 15 anni,[2] a causa dell’invecchiamento della popolazione e della riduzione della dimensione media dei nuclei familiari, con l’aumento delle persone che vivono da sole e la crescita delle separazioni.

Anche le variazioni nella distribuzione geografica delle abitazioni è importante. Il declino demografico è concentrato in alcune aree dove il numero di abitazioni vuote è in aumento. È invece in aumento la domanda di abitazioni nelle città universitarie, nei poli occupazionali e nelle grandi città. Un buon esempio è costituito da città come Milano e Bologna, dove la popolazione è in aumento e i nuclei familiari crescono ancora più rapidamente.

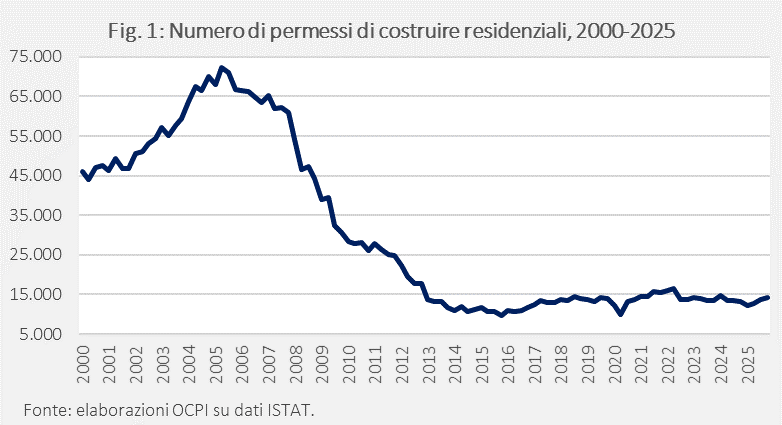

Questa domanda aggiuntiva non viene soddisfatta dalla nuova offerta edilizia. Negli ultimi anni, il patrimonio abitativo è cresciuto meno della domanda, con una differenza di almeno 300mila nuove abitazioni.[3] Anche l’andamento dei permessi di costruire conferma la carenza crescente di offerta abitativa. Il loro numero è calato negli ultimi 20 anni (Fig. 1): dopo il massimo raggiunto nel 2005 (72mila), il numero dei permessi è crollato a causa della crisi finanziaria globale e della successiva crisi dei debiti sovrani, fino a raggiungere i 15mila permessi annui nel 2013, valore simile a quello attuale.

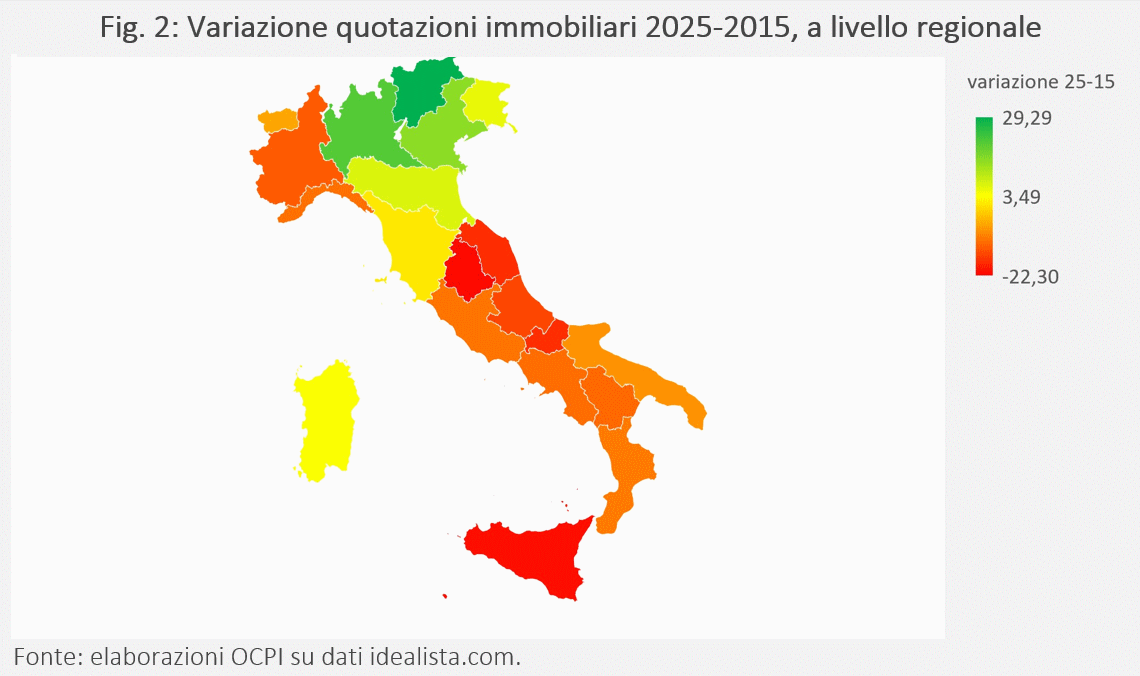

Le conseguenze di questo squilibrio tra andamento della domanda e dell’offerta sono evidenti. La scarsità relativa di abitazioni contribuisce all’aumento dei prezzi delle case e dei canoni di locazione, rendendo più difficile l’accesso all’abitazione per giovani, studenti e famiglie a reddito medio-basso, soprattutto nelle grandi città. Negli ultimi 10 anni, le quotazioni immobiliari medie sono aumentate soprattutto nel Nord-Est (Fig. 2), dove l’eccesso di domanda è stato maggiore, e più contenute al Sud che ha sofferto maggiormente di un problema di spopolamento. A livello di città, Milano è la città con la crescita più forte dei prezzi, con un aumento del 56% negli ultimi 10 anni. Anche Bologna (+41%) e Firenze (+30%) hanno registrato forti aumenti dei prezzi immobiliari e dei canoni di locazione. In queste due città il ruolo degli studenti universitari e degli affitti brevi turistici è stato particolarmente rilevante. A Roma, le quotazioni risultano relativamente stabili rispetto a dieci anni fa (-2%), mentre Genova (-29%) e Palermo (-17%) hanno avuto un calo nelle quotazioni.

In assenza di interventi, la carenza di abitazioni è destinata a perdurare nel tempo. Da qui al 2050, in Italia serviranno 3,6 milioni di nuove case, con oltre mille miliardi di investimenti; nella sola città di Milano il fabbisogno stimato è di 180mila case, con investimenti per 39 miliardi di euro.[4]

Come è composto il Piano Casa italiano?

La strategia del Decreto-Legge 66/2026 è basata su tre pilastri.

Il primo è il recupero di circa 60mila alloggi di Edilizia Residenziale Pubblica (ERP) di proprietà pubblica ma oggi sfitti o inagibili a causa di manutenzione insufficiente, degrado strutturale o inefficienza amministrativa.[5] A tal fine viene creato un Programma straordinario nazionale con un finanziamento di 970 milioni di euro tra 2026 e 2030.

Il secondo pilastro è l’housing sociale, rivolto alle famiglie della cosiddetta “fascia grigia”, cioè troppo ricche per accedere alle case popolari, ma troppo povere per il mercato privato. Sono previsti programmi di sviluppo edilizio in cui almeno il 70% delle abitazioni rese disponibili viene venduto o affittato a prezzi/affitti calmierati, con il rispetto dei vincoli di destinazione d’uso per almeno 30 anni. Per queste abitazioni dovranno essere applicati prezzi e canoni inferiori almeno del 33% rispetto ai valori immobiliari dell’area di riferimento.[6]

Il terzo pilastro è volto a facilitare la mobilitazione del capitale privato per realizzare i programmi del punto 2. In proposito viene istituito un fondo housing da 100 milioni di euro, gestito da INVIMIT, per permettere investimenti privati e partenariati pubblico-privati, con l’obiettivo di attrarre almeno 2 miliardi di euro.[7] Per aumentare l’attrattività degli investimenti, il decreto introduce una serie di semplificazioni amministrative. Tra queste figurano l’accelerazione delle conferenze di servizi, l’ampliamento del ricorso al silenzio-assenso per ottenere permessi e una maggiore facilità nel cambio di destinazione d’uso degli immobili esistenti. Infine, sempre per aumentare l’attrattività dell’investimento è previsto l’aumento della superficie utile fino al 35% rispetto alla volumetria originaria.

Per i programmi di investimento superiori a un miliardo di euro e con partecipazione di capitale estero sono previste ulteriori semplificazioni: in particolare, è possibile accedere al regime speciale previsto dal decreto-legge 104/2023 per le cosiddette “grandi opere”, che consente procedure accelerate, il coordinamento rafforzato tra amministrazioni e la possibile nomina di un commissario straordinario.

I primi segnali di attivazione del terzo pilastro sono già visibili. È stata annunciata la nascita di Add Capital, una piattaforma immobiliare sostenuta da Cassa Depositi e Prestiti e investitori privati, che ha già raccolto 1,2 miliardi di euro da destinare all’housing convenzionato.[8]

Valutazione del piano casa e critiche

Le più importanti associazioni di categoria hanno dato una valutazione positiva al decreto, pur segnalando alcune criticità.

Federcasa (la federazione che rappresenta gli enti e le aziende pubbliche che gestiscono il patrimonio di edilizia residenziale pubblica in Italia) ha espresso una valutazione generalmente positiva, apprezzando in particolare il riconoscimento dell’emergenza abitativa come questione nazionale e il recupero del patrimonio esistente, ma sottolineando la necessità di rendere centrali le Aziende Casa nell’attuazione del Piano e di garantire risorse adeguate per il recupero e la manutenzione del patrimonio esistente.[9] Federcasa ha proposto anche di stabilizzare le semplificazioni urbanistiche riferite soprattutto a SCIA accelerata e cambi di destinazione d’uso e di creare un fondo nazionale permanente per l’ERP, con programmazione almeno decennale.

Anche l’Associazione Nazionale Costruttori Edili (ANCE), la principale organizzazione di rappresentanza delle imprese operanti nel settore delle costruzioni e dell’edilizia, ha espresso una valutazione complessivamente positiva del Piano Casa, apprezzando in particolare il recupero del patrimonio inutilizzato e la creazione del Fondo Housing. L’associazione ha però richiesto una governance più chiara e snella, sottolineando come la sovrapposizione di competenze e l’assenza di tempistiche certe per alcuni atti attuativi possano rallentare la realizzazione degli interventi. Tuttavia, la critica principale riguarda la sostenibilità economica degli interventi, tranne quelli di scala maggiore: secondo ANCE, il sistema di agevolazioni è calibrato sui grandi investimenti strategici, mentre i progetti di scala inferiore potrebbero non raggiungere condizioni di equilibrio economico-finanziario sufficientemente attrattive per gli operatori privati.[10] In effetti, il vincolo di destinare almeno il 70% delle abitazioni a condizioni di vendita o affitto del 33% inferiori a quelle di mercato sembra piuttosto stretto. Una nostra precedente nota sullo sviluppo immobiliare a Milano mostrava che, con sconti intorno al 38% rispetto ai prezzi di mercato, la sostenibilità economica dei progetti si riduceva sensibilmente quando la quota di edilizia convenzionata superava il 30%. Resta quindi da capire se le premialità urbanistiche (in particolare l’aumento del 35% della superficie utile) e le semplificazioni introdotte dal Piano Casa siano sufficienti a compensare i vincoli imposti agli operatori e a rendere gli interventi economicamente attrattivi.[11]

L’Istituto Nazionale di Urbanistica (INU), un’associazione tecnico-scientifica che si occupa di pianificazione territoriale, urbanistica e governo del territorio, tradizionalmente favorevole a un più diretto coinvolgimento del settore pubblico nell’offerta di abitazioni, è stato, invece, più critico, definendo il Piano Casa come “un bando per l’erogazione di contributi pubblici ai privati”, più che un piano casa strutturato e programmato. Le critiche principali sono:[12]

- Risorse considerate insufficienti rispetto agli obiettivi dichiarati. Gli stanziamenti previsti sono limitati rispetto alla dimensione dell’emergenza abitativa; inoltre, una parte rilevante delle risorse deriva dalla riallocazione di fondi già esistenti piuttosto che da nuovi investimenti.

- Assenza di una strategia per la nuova edilizia residenziale pubblica (ERP). Il decreto si concentra prevalentemente sul recupero del patrimonio esistente, senza prevedere un programma significativo di costruzione di nuovi alloggi pubblici.

- Eccessivo affidamento ai partenariati pubblico-privati. Il coinvolgimento dei soggetti privati potrebbe modificare l’equilibrio tra edilizia sovvenzionata ed edilizia convenzionata, privilegiando gli interventi economicamente più redditizi rispetto agli obiettivi sociali.

- Riduzione del ruolo della pianificazione urbanistica. Il decreto privilegia la velocizzazione delle procedure rispetto alla programmazione territoriale e al governo delle trasformazioni urbane.

- Tempi procedurali giudicati irrealistici. I tempi relativi alle procedure burocratiche semplificate, come la conferenza dei servizi, vengono considerati difficilmente compatibili con la complessità delle valutazioni urbanistiche, paesaggistiche e culturali. Anche la scelta della SCIA semplificata riduce i controlli e i percorsi valutativi su interventi che incidono in modo significativo sull’assetto urbano.

- Critiche ai poteri del Commissario straordinario. L’INU teme che il rafforzamento dei poteri commissariali possa comprimere il ruolo delle amministrazioni locali e degli enti preposti alla tutela del territorio.

[1] Vedi Gazzetta Ufficiale - DL. 66/2026, 7 maggio 2026.

[3] Vedi “Famiglie e nuove abitazioni: tra il 2018 e il 2022 si è creato un deficit fra 316mila e 459mila abitazioni”, Cresme Daily.

[4] Vedi Forum Scenari Immobiliari “In Italia 3,6 milioni di nuove case al 2025 grazie a più di 1.000 miliardi di euro di investimenti per un valore immobiliare superiore a 1.400 miliardi di euro, 13 settembre 2024.

[5] Gli immobili ERP sono abitazioni destinate a famiglie con redditi bassi o particolari condizioni di bisogno sociale, e concesse a canoni di locazione più bassi di quelli di mercato. Gli alloggi ERP sono generalmente di proprietà di enti pubblici (Comuni, Regioni, ex IACP oggi aziende territoriali per l’edilizia residenziale) e vengono assegnati tramite graduatorie basate su requisiti economici e sociali. In pratica, rientrano nella categoria ERP le cosiddette case popolari, gli alloggi costruiti o acquistati con finanziamenti pubblici per finalità sociali; gli immobili gestiti da enti come ATER, ALER o organismi analoghi nelle diverse regioni.

[6] Per calcolare questi valori immobiliari, si utilizzano i parametri dell’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate (OMI). Per maggiori informazioni, vedi Agenzia delle Entrate, Quotazioni immobiliari.

[7] INVIMIT è una società di gestione del risparmio detenuta dal Ministero dell’Economia e delle Finanze per l’istituzione e la gestione di fondi di investimento nel settore immobiliare.

[8] Vedi Piano casa, Add Capital attira 1,2 miliardi: verso l’iter veloce, IlSole24Ore, 2 giugno 2026.

[9] Vedi audizione Federcasa, Federcasa, 19 maggio 2026. Le Aziende Casa sono gli enti pubblici che gestiscono l’ERP. Alcuni esempi sono ATER (nella maggior parte delle regioni), ALER (Lombardia) e ACER (in Emilia-Romagna).

[10] Vedi ANCE, Piano Casa, giudizio positivo ma intervenire su tempi di attuazione, coinvolgimento degli operatori e regia complessiva, 20 maggio 2026.

[11] Vedi la nostra precedente nota sul tema: Alcune considerazioni sullo sviluppo immobiliare a Milano.

[12] Vedi L’INU in audizione alla Camera sul Piano Casa: “Non risponde alle aspettative”, Istituto Nazionale di Urbanistica, 20 maggio 2026.