Tra il quarto trimestre del 2022 e il quarto trimestre del 2024 il Pil è cresciuto meno (+1,1%) del numero di occupati (+3%). Questa discrepanza riflette due sviluppi. Il primo è una riduzione della produttività, registrata in molti settori, probabilmente legata ad assunzioni di lavoratori anche “marginali”, incentivate dal taglio delle retribuzioni reali causato dalla forte inflazione del 2021-22. Il secondo, in parte connesso al primo, è stato la concentrazione dei nuovi occupati in settori a bassa produttività (3 su 4 nel commercio, settore pubblico, costruzioni).

* * *

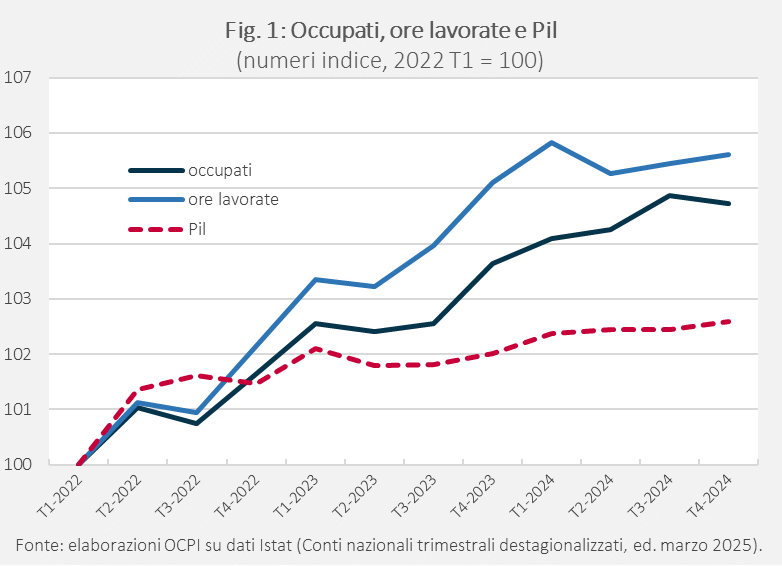

Il rapido aumento dell’occupazione nel 2023-24 è certificato sia dalla Rilevazione sulle Forze di Lavoro (RFL), sia dalla Contabilità Nazionale (CN), con piccole differenze. Per la RFL la crescita tra il quarto trimestre del 2024 e il quarto del 2022 è stata del 3,3% (con due terzi dell’aumento verificatosi nel 2022): si tratta di 778mila occupati in più. Per la CN, che include anche una stima del lavoro nero, la crescita è stata del 3% (+777mila occupati).[1]

La crescita del Pil reale nello stesso periodo si è fermata all’1,1.[2] Quindi l’attività economica è cresciuta più lentamente degli occupati negli ultimi due anni (Fig. 1), indipendentemente dal tipo di indagine.[3] Per interpretare questo sviluppo, ci focalizziamo sui dati di CN, costruiti per essere coerenti con il Pil.

Ore lavorate e settori produttivi

Prima spiegazione della minore crescita del Pil: un aumento degli occupati può causare una minore crescita del Pil se le ore lavorate crescono meno degli occupati. Nel 2024 le ore lavorate sono effettivamente cresciute meno degli occupati (+0,5% contro +1,0%), ma nel 2023 era avvenuto l’opposto (+2,9% contro +1,9%), anche per la riduzione del numero di ore di cassa integrazione autorizzate.[4] Sui due anni, le ore lavorate sono cresciute più del numero degli occupati (Fig. 1, serie azzurra).

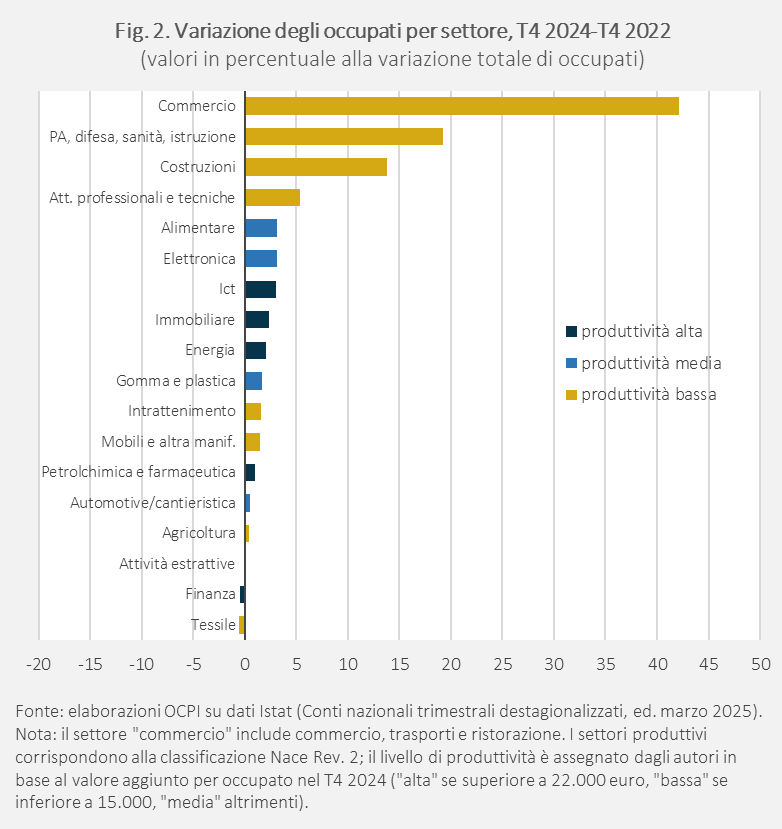

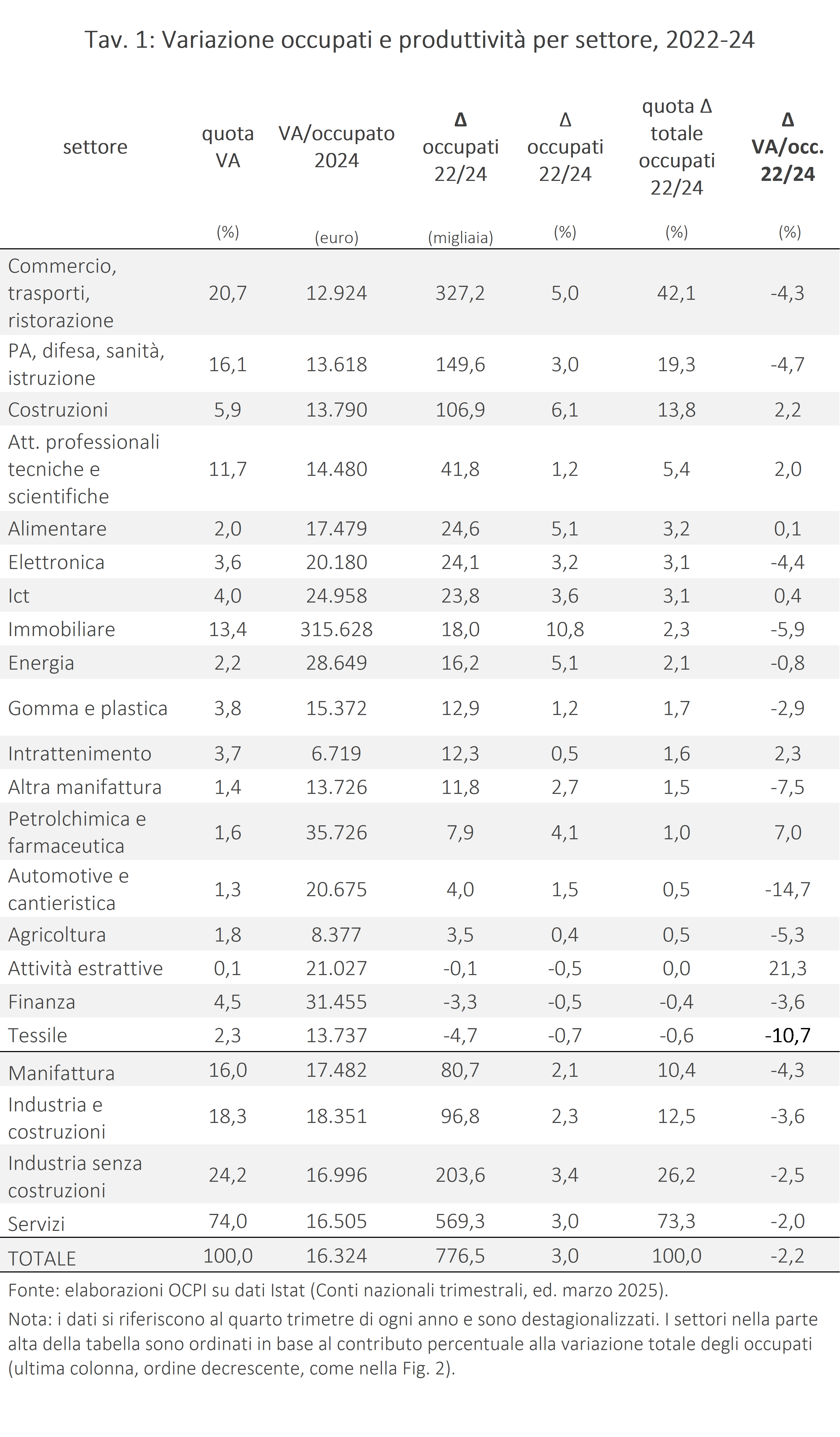

Seconda spiegazione: l’aumento degli occupati si è concentrato in settori a bassa produttività, misurata come valore aggiunto per occupato. Per ogni 100 nuovi occupati (nei settori dove l’occupazione è aumenta) nel 2023-24, 42 sono impiegati nel commercio, 19 nel settore pubblico (PA, difesa, sanità, istruzione) e 14 nelle costruzioni, tutti settori a bassa produttività, mentre appena 10 lavorano nella manifattura e 2 nell’energia (vedi Tav.1 e Fig. 2, in cui i settori sono colorati di giallo, blu chiaro e blu scuro in ordine di produttività crescente).[5] Poiché i tre settori assorbivano a fine 2024 il 52% degli occupati, la crescita dell’occupazione è stata fortemente squilibrata.

I risultati sono analoghi anche considerando l’occupazione espressa in unità di lavoro equivalente (ULA), una misura che equipara il totale degli occupati a un certo numero di occupati a tempo pieno, “scremando” quindi l’effetto dei contratti part-time.

Tra le determinanti del basso tasso di crescita del Pil rispetto a quello dell’occupazione c’è quindi l’aumento occupazionale concentrato in settori a più basso valore aggiunto.[6] Tuttavia, la produttività è calata in modo generalizzato nella maggior parte dei settori, specialmente in quelli manifatturieri o che costituiscono la quota più rilevante del Pil, tra cui il commercio (inclusi trasporti e ristorazione), il settore pubblico e il settore immobiliare (Tav. 1, ultima colonna). Questo calo probabilmente riflette, soprattutto per il commercio, l’assunzione di lavoratori marginali resa possibile dal calo delle retribuzioni reali causato dall’inflazione del 2021-22.

Retribuzioni e produttività

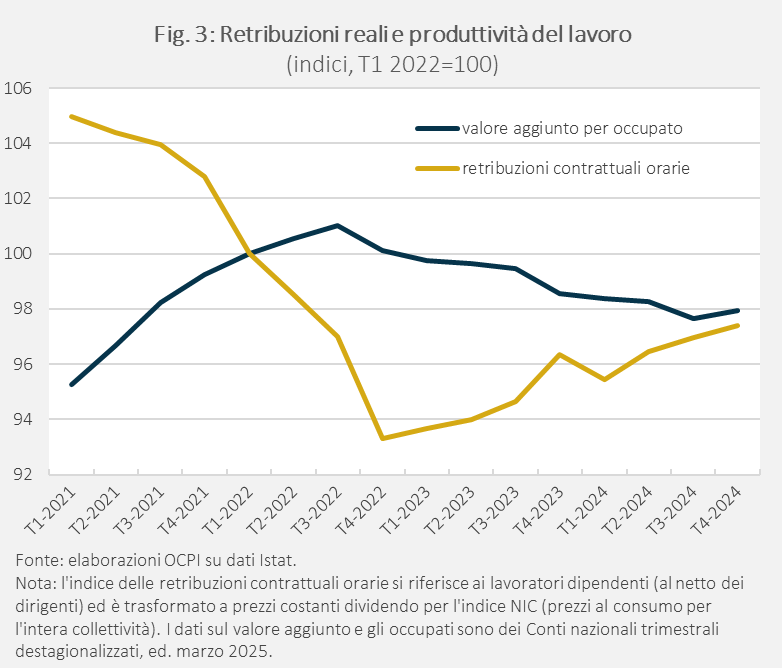

Le retribuzioni reali dei lavoratori dipendenti sono infatti diminuite molto più della produttività del lavoro nel 2021-22, quando l’inflazione è cominciata a salire (Fig. 3).[7] Secondo un’analisi della BCE, tale divario tra retribuzioni e produttività è un fenomeno comune a tutta l’Area Euro.[8] Questo avrebbe reso conveniente per le imprese assumere lavoratori (o trattenere quelli in potenziale esubero), sfruttando l’ampio margine di profitto.

Per esempio, il settore del commercio, trasporti e ristorazione – che rappresenta un quarto degli occupati e un quinto del valore aggiunto – ha registrato un +5% di occupati ma un -4,2% di produttività (Tav. 1), ed è notoriamente esposto al lavoro povero e precario. Questo suggerisce che le imprese abbiano assunto lavoratori pagando salari bassi anche per mansioni limitate o intermittenti, da cui un calo della produttività nel settore.

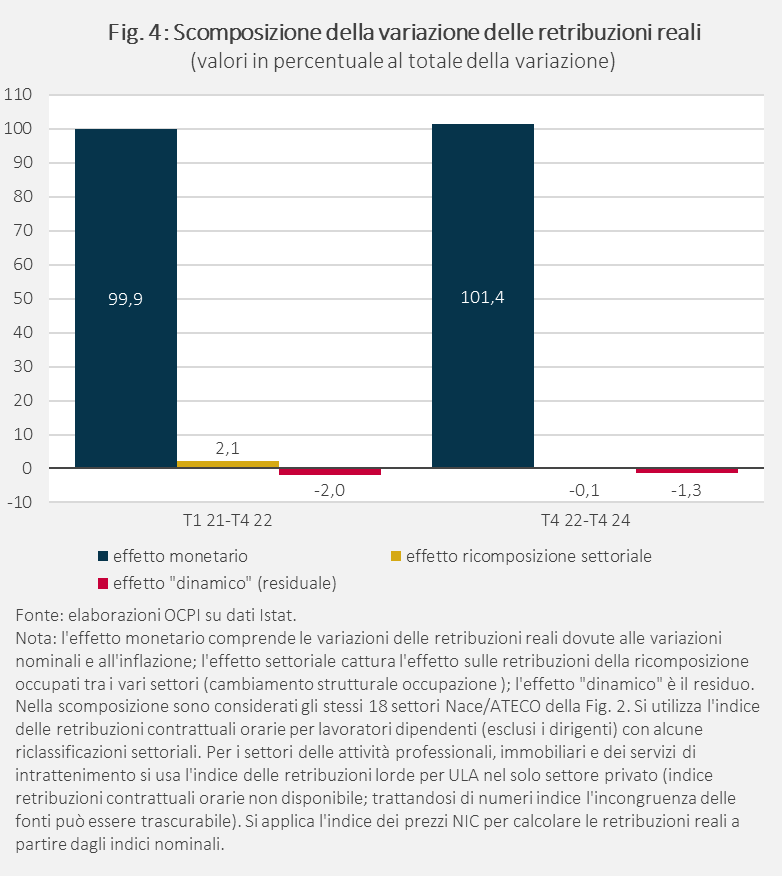

La causa principale del calo delle retribuzioni reali nel 2021-22 è stata l’erosione del potere d’acquisto dei salari nominali causata dall’aumento dei prezzi. Ci si potrebbe chiedere se, alla luce della discussione precedente, il calo delle retribuzioni medie sia stato anche determinato dall’aumento del peso delle retribuzioni dei settori a bassa produttività e remunerazione. Tuttavia, l’impatto di tale ricomposizione è stato modesto.

La Fig. 4 scompone la variazione delle retribuzioni reali in tre componenti. La prima è la variazione media della retribuzione reale, pesata per la quota di occupati in ciascun settore; la seconda è la variazione della quota di occupati, pesata per la retribuzione reale in ogni settore; la terza è il prodotto delle variazioni di retribuzioni reali e quota di occupati (componente residuale).[9] Sia nel 2021-22 che nel 2023-24 l’effetto prevalente è stato quello “monetario” (il primo), che cattura la variazione delle retribuzioni reali dovuta al variare delle retribuzioni nominali e dell’inflazione (Fig. 4, colonne blu); mentre l’effetto negativo della ricomposizione (seconda componente, colonne gialle), cioè quello legato al cambiamento della struttura occupazionale è trascurabile.

[1] Il dato trimestrale della RFL corrisponde alla media dei dati mensili nel trimestre di riferimento, con una minima discrepanza, di poche centinaia di unità (non esistono invece i dati di CN mensili). Secondo i dati RFL nel quarto trimestre 2024 le persone occupate erano 24 milioni e 37 mila, contro 26 milioni e 528mila (CN). La discrepanza nei tassi di crescita degli occupati, quindi, è dovuta al diverso livello di partenza. La minima differenza nella variazione assoluta, invece, può essere spiegata da alcune differenze di definizione e di metodologia applicate nelle due rilevazioni. Nella RFL, sono considerate occupate le persone che hanno lavorato almeno un’ora nella settimana a cui l’intervista si riferisce, oppure che erano temporaneamente assenti per ferie, malattia, congedo, eccetera. Sono considerati lavoratori “a tempo parziale” coloro il cui contratto di lavoro individuale prevede un orario di lavoro inferiore a quello standard previsto dal CCN o da accordi aziendali. Nella CN invece “per occupati si intendono tutte le persone […] che prestano la propria attività lavorativa presso unità produttive residenti sul territorio economico del paese”. Non si fa esplicito riferimento alle ore lavorate. Per approfondire, vedi le voci “Occupati” (RFL) e “Occupati interni” (contabilità nazionale) nel glossario statistico dell’Istat.

[2] Il Pil include il valore aggiunto del totale dell’economia, aumentato delle imposte sui prodotti (compresa l’Iva e le imposte sulle importazioni), al netto dei contributi ai prodotti.

[3] Si tratta di un fenomeno di “occupazione senza crescita”, come è definito nel rapporto “Energia, green Deal e dazi: gli ostacoli all’economia italiana ed europea”, Centro Studi Confindustria, Primavera 2025. Secondo il rapporto, la tendenza è ancora più marcata confrontando il quarto trimestre del 2024 e del 2021.

[4] Secondo i dati dell’Osservatorio INPS, le ore di CIG (ordinaria, straordinaria e in deroga) autorizzate si sono ridotte del 35% tra dicembre 2022 e dicembre 2023, e del 13% su base annuale.

[5] Abbiamo classificato i settori ATECO in base al valore aggiunto per occupato nel quarto trimestre 2024: "alta" se sopra 22.000 euro, "bassa" se sotto 15.000 euro, "media" altrimenti.

[6] Garnero, A. e Trezzi, L. “Un falso enigma sul lavoro”, Lavoce.info, 5 novembre 2024, raggiungono una conclusione diversa: l’occupazione dopo la pandemia sarebbe cresciuta soprattutto in settori a medio-alto valore aggiunto. Questo articolo mostra sì che settori a produttività medio-alta (immobiliare, servizi ICT) hanno avuto tassi di crescita elevati, ma la quota di occupati di questi settori e il loro contributo alla crescita del PIL nel periodo considerato sono comunque bassi. L’aspetto rilevante per spiegare il basso tasso di crescita del Pil nel periodo considerato è invece che i tre settori a bassa produttività indicati nel testo (commercio, PA, costruzioni) hanno rappresentato la quota principale degli aumenti occupazionali. Per precisione, l’articolo di Garnero e Trezzi considera il periodo T4 2019-T2 2024, ma anche su questo periodo la crescita dell’occupazione è trainata soprattutto da settori a bassa produttività.

[7] L’aumento della produttività nel 2021 riflette la ripresa produttiva dopo la pandemia ed è compensato dal calo nell’anno precedente. Nel periodo successivo, il calo della produttività riflette invece gli effetti settoriali discussi nella sezione precedente.

[8] Vedi “Drivers of employment growth in the Euro Area after the pandemic – a model-based perspective”, ECB Economic Bullettin, n. 4, 2024.

[9] Si tratta tecnicamente di un’analisi di scomposizione (shift-share analysis) dell’indice delle retribuzioni reali tra i 18 settori Nace (ATECO) considerati nella Fig. 2.