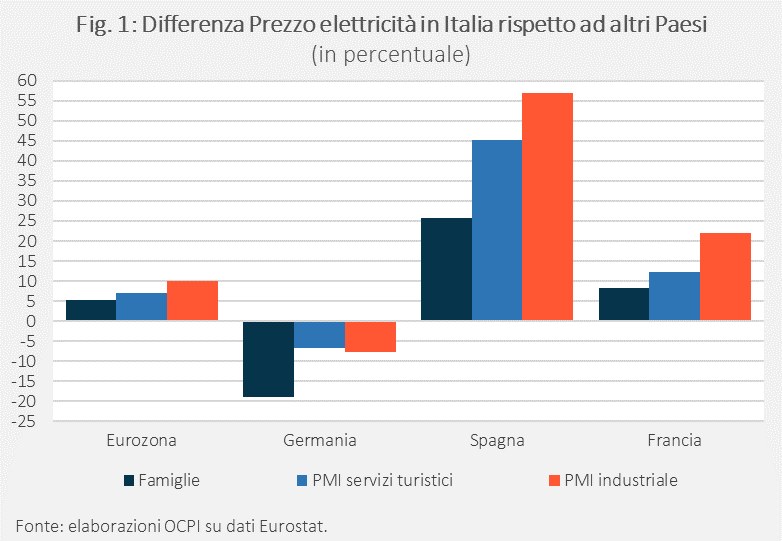

In Italia i prezzi dell’energia elettrica sono generalmente più elevati che negli altri Paesi europei. Nella media del 2024, le famiglie italiane pagavano il 5% in più della media dell’eurozona, il 26% in più di una famiglia spagnola e l’8% in più di una francese. La differenza è ancora più marcata se si considerano le imprese. Per una PMI industriale il prezzo dell’energia elettrica (al netto dell’IVA) si attesta intorno ai 0,22 Euro/kWh; circa il 10% in più della media dell’eurozona, il 22% in più della Francia e un considerevole +56,9% rispetto alla Spagna. Nel confronto con gli altri Paesi pesano il costo della materia prima, perché nucleare e rinnovabili hanno costi marginali inferiori a quelli del gas, e, soprattutto, gli oneri generali di sistema. Fra questi ultimi, la componente più pesante è quella legata all’incentivazione per le rinnovabili: il loro costo in Italia è circa 25 volte quello della Spagna e 15 volte quello della Germania; in Francia le rinnovabili hanno un ruolo marginale e, quindi, non generano costi significativi a carico della tariffa elettrica. A nostro avviso, un modesto aumento di un’imposta come l’IRPEF sarebbe meno distorsivo degli oneri in bolletta che sono pur sempre una tassa e rappresentano un handicap pesante per la competitività delle imprese, oltre ad avere effetti probabilmente regressivi sulle famiglie.

* * *

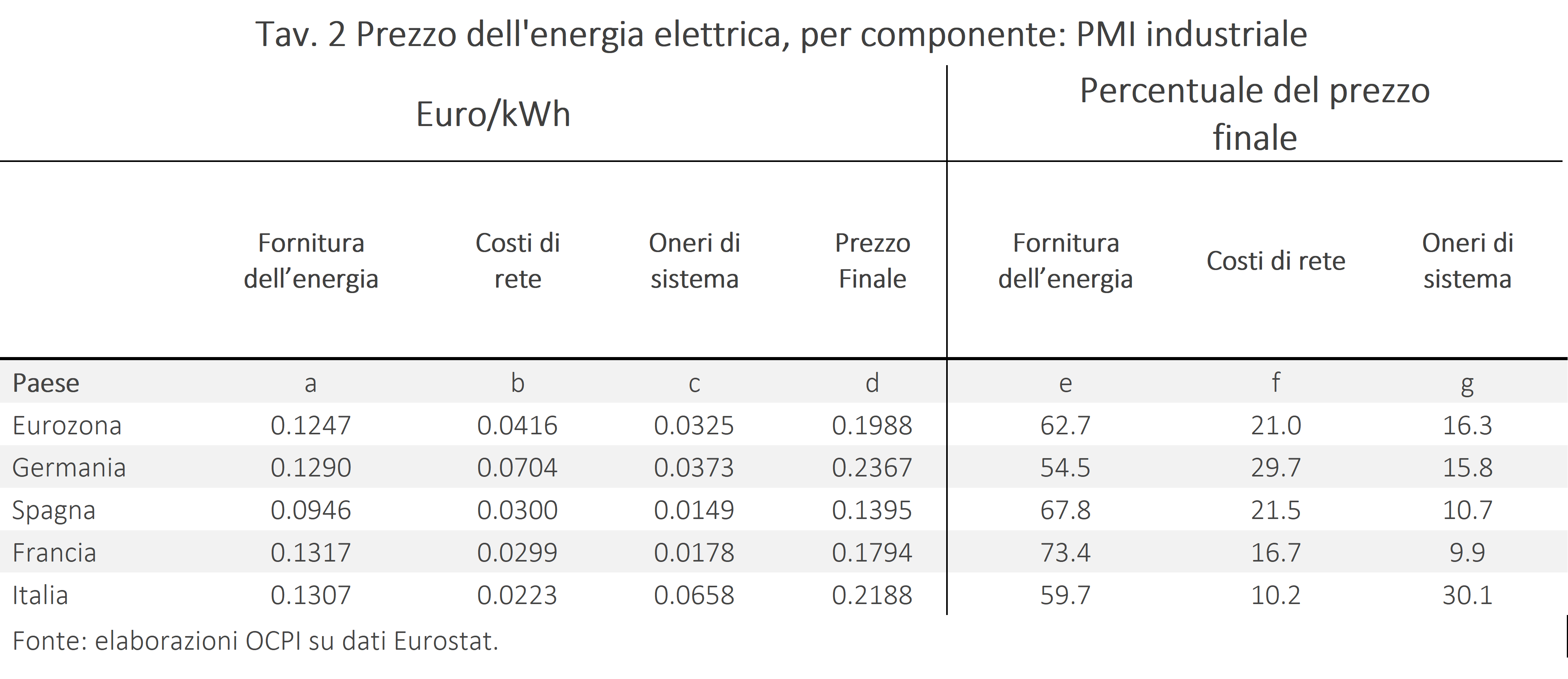

In Italia i prezzi dell’energia elettrica sono generalmente più elevati che negli altri Paesi europei. Nel 2024, in base ai dati Eurostat, le famiglie italiane pagavano in media un prezzo di 0,36 Euro per kilowattora (kWh), il 5% in più della media dell’eurozona, circa il 26% in più di una famiglia spagnola e l’8% in più di una francese (Fig. 1).[1] La differenza è ancora più marcata se si considerano le imprese. Ad esempio, per una PMI industriale il prezzo dell’energia elettrica (al netto dell’IVA) si attesta intorno ai 0,22 Euro/kWh;[2] circa il 10% in più della media dell’eurozona, il 22% in più della Francia e un considerevole +56,9% rispetto alla Spagna (Fig. 1). Si tratta di uno svantaggio competitivo notevole rispetto ad altri Paesi, soprattutto per le imprese che operano in settori esposti alla concorrenza internazionale. Uno svantaggio analogo vale per una tipica PMI del settore dei servizi turistici.[3]

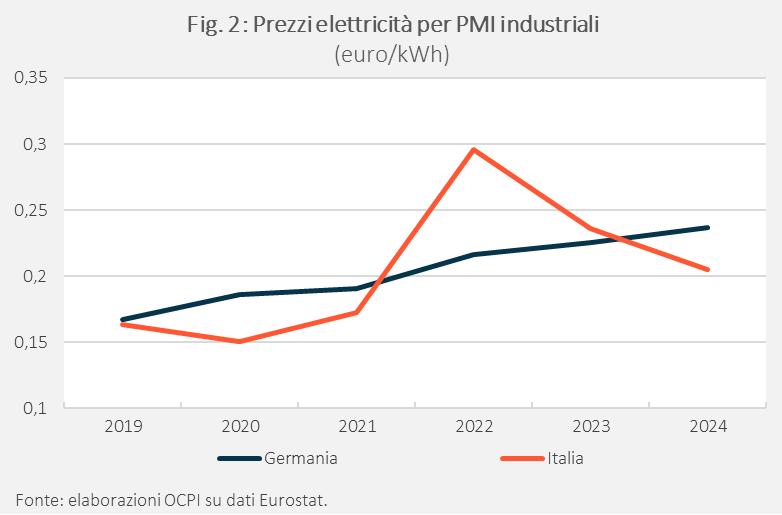

Più complesso è il confronto con la Germania. Come si vede dalla Fig. 2, i prezzi per una PMI sono simili a quelli dell’Italia. Una grande differenza si è registrata nel 2022, quando il governo tedesco è intervenuto in modo più massiccio di quello italiano per evitare che il picco del prezzo del gas, a seguito della guerra in Ucraina, pesasse eccessivamente su famiglie e imprese.

Per comprendere le ragioni di questi divari, occorre vedere come si compone la bolletta elettrica.

La composizione del prezzo dell’energia elettrica

La bolletta elettrica contiene alcune voci che dipendono dal fornitore e dal mercato (generalmente quelle relative all’approvvigionamento dell’energia elettrica), mentre altre sono stabilite dal regolatore (la tariffa) o dal governo (la componente fiscale in senso stretto). Seguendo la nomenclatura Eurostat, procediamo a una prima scomposizione in tre macro-voci: i) il prezzo all’ingrosso dell’energia elettrica; ii) i costi per il trasporto, la distribuzione e la misura dell’energia elettrica (legati alla realizzazione e all’esercizio delle reti); iii) gli oneri generali di sistema e le imposte (accise e IVA). Gli oneri generali di sistema servono a finanziare scelte politiche, quali il sostegno alle energie rinnovabili, gli sgravi per le famiglie a basso reddito e la perequazione a favore dei residenti in alcune aree svantaggiate (come le isole minori non interconnesse con la rete nazionale).[4]

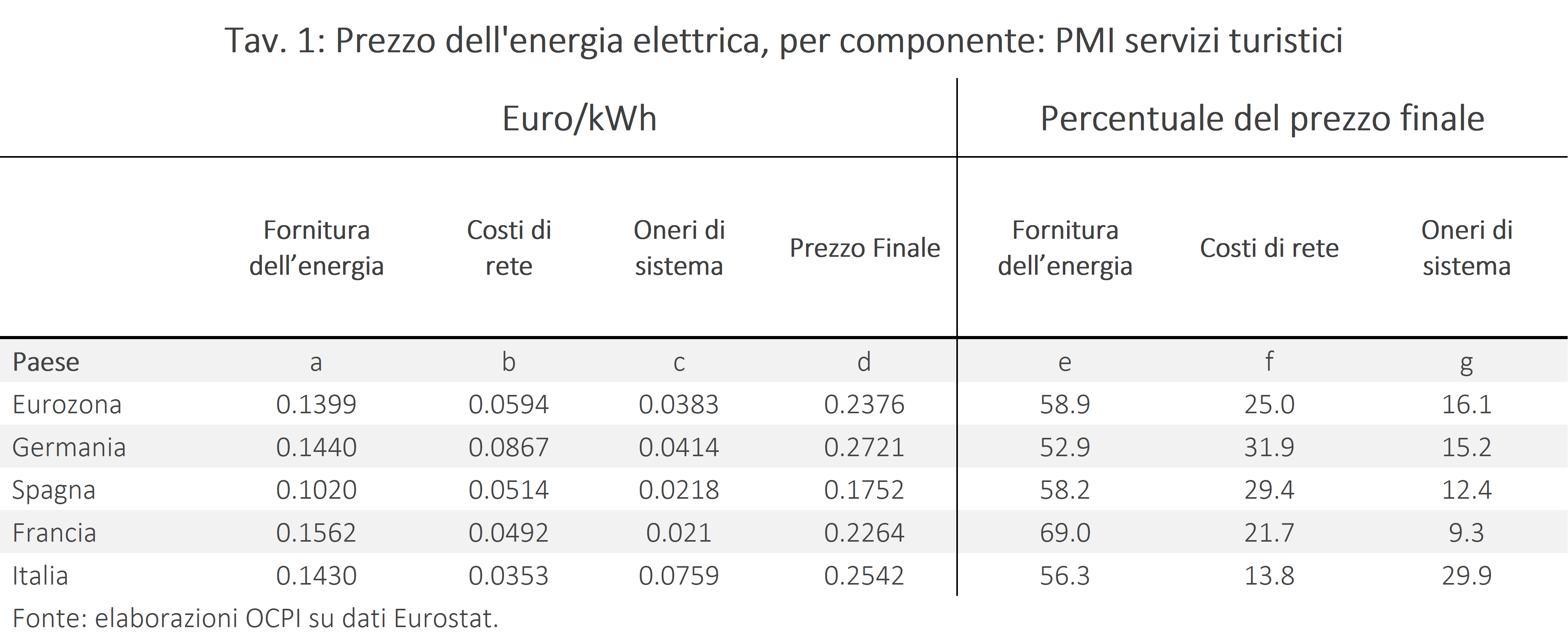

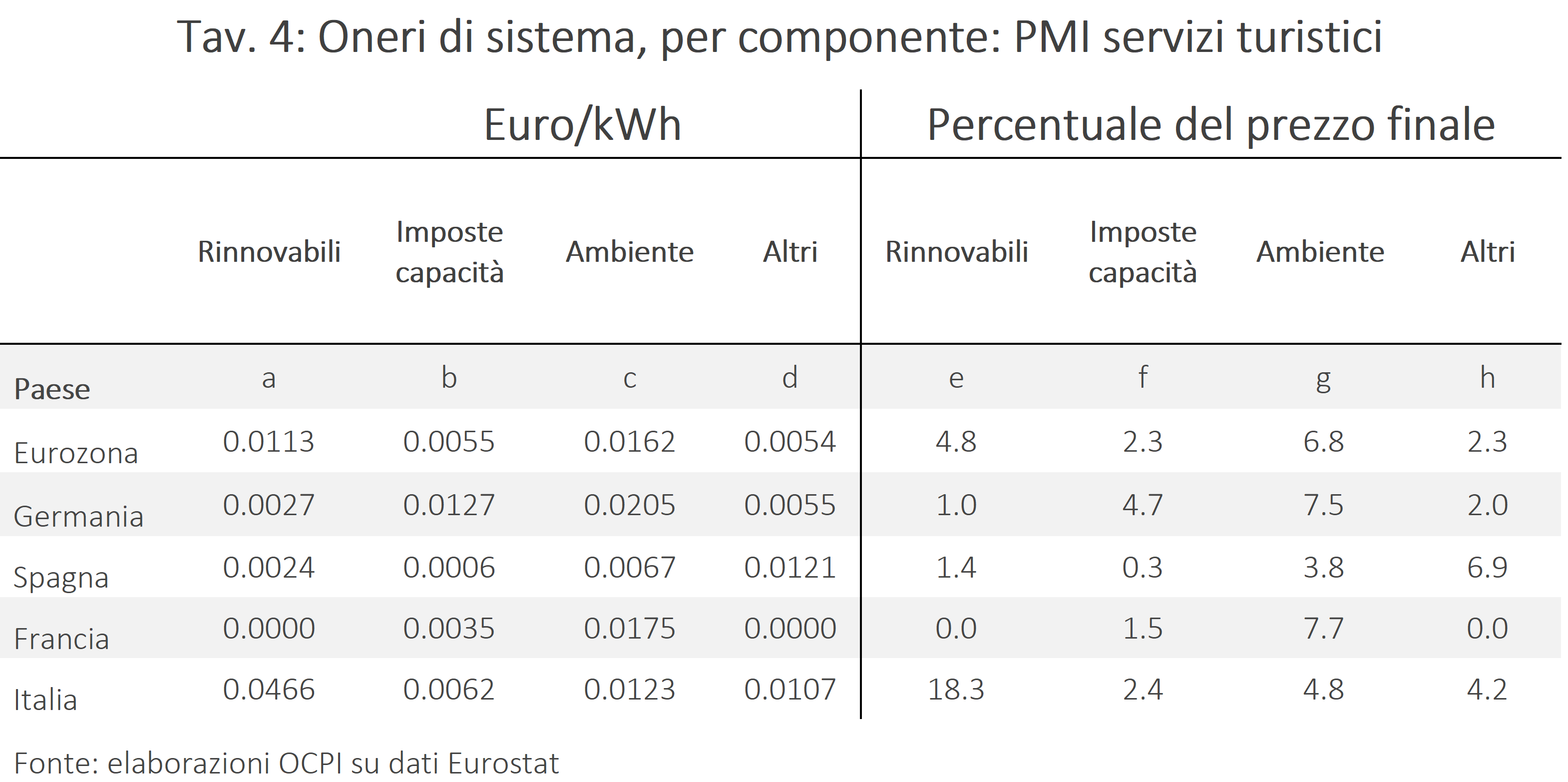

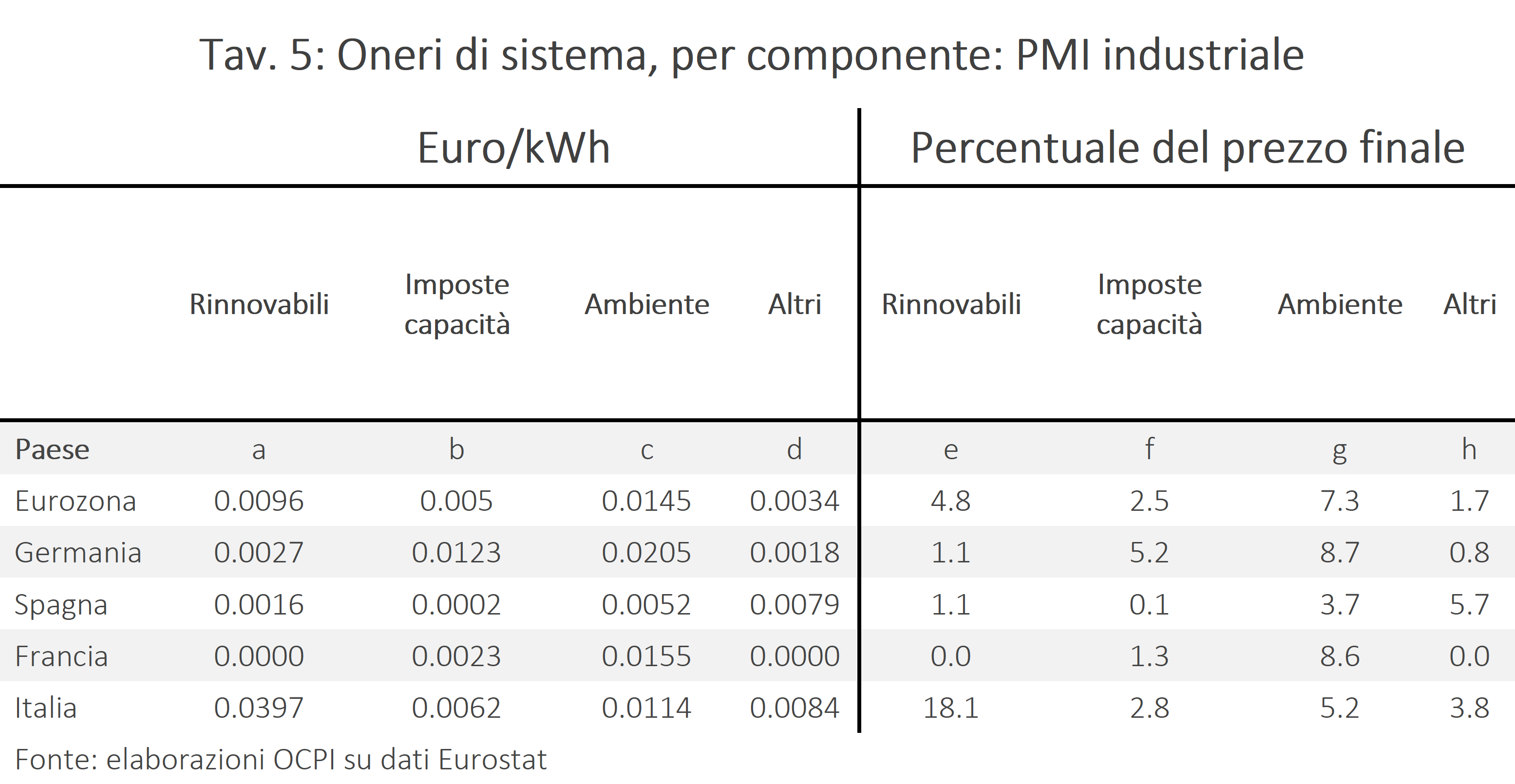

Se consideriamo una PMI rappresentativa del settore dei servizi turistici, i prezzi all’ingrosso dell’energia, non si discostano di molto dalla media dell’eurozona, della Germania e della Francia (Tav. 1). La differenza rispetto alla Spagna è, invece, sostanziale: un livello superiore del 40,2% rispetto a quello spagnolo. I costi di rete sono invece decisamente inferiori agli altri Paesi presi in considerazione, per ragioni complesse che alcuni attribuiscono alla maggiore efficienza delle nostre reti, altri ai minori problemi di intermittenza delle fonti rinnovabili non programmabili (che in Italia hanno un peso inferiore rispetto a Germania e Spagna). La voce che più di tutte determina il gap nel prezzo finale è costituita dagli oneri di sistema, che in Italia sono decisamente più alti che altrove. Essi ammontano a circa 0,08 euro/kWh, più del triplo di quelli spagnoli e francesi e quasi il doppio di quelli tedeschi e della media dell’eurozona. Una situazione analoga vale anche per le PMI industriali (Tav. 2), dove gli oneri di sistema ammontano a circa 4,5 volte quelli della Spagna e a circa il doppio della Germania e della media dell’eurozona. Per una PMI gli oneri di sistema pesano per il 30,1% del prezzo finale in Italia, per il 16,3% nella media dell’eurozona, per il 15,8% in Germania, per il 10,7% in Spagna, per il 9,9% in Francia. Gli oneri di sistema sono la causa principale dell’alto costo dell’energia elettrica e costituiscono un notevole ostacolo alla competitività delle imprese.

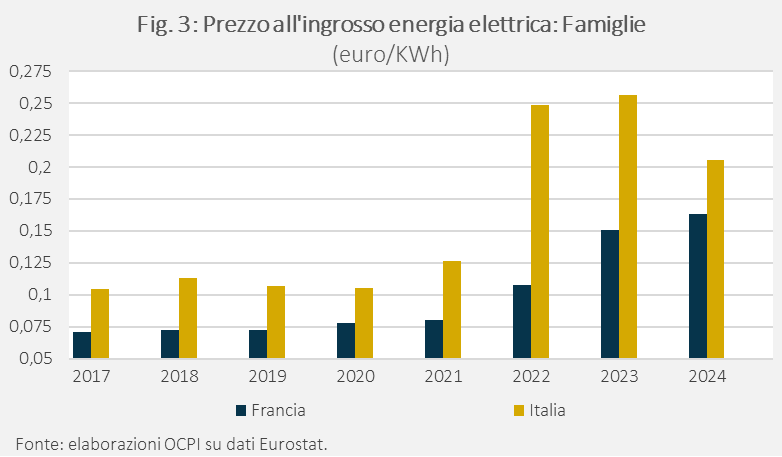

Nel confronto con la Francia, occorre tenere presente che il prezzo all’ingrosso è sempre stato fra i più bassi d’Europa e più basso di quello dell’Italia. La situazione è cambiata nel 2023 e 2024 per alcune tipologie di imprese; verosimilmente si tratta di un cambiamento temporaneo dovuto a una pluralità di fattori, quali i problemi di manutenzione delle centrali nucleari (nel 2023 per circa metà dell’anno almeno 20 reattori su un totale di 56 sono rimasti fermi), il picco del prezzo del gas e il parziale ritorno della tassa sul consumo al livello prevalente prima della crisi del 2022. Per le famiglie invece il prezzo all’ingrosso è rimasto molto al di sotto di quello dell’Italia anche nell’ultimo biennio: la differenza è stata del 73% nel 2023 (0,15 €/kWh in Francia e 0,26 €/kWh in Italia) e del 26% nel 2024 (Fig. 3).

Cosa determina oneri di sistema così alti?

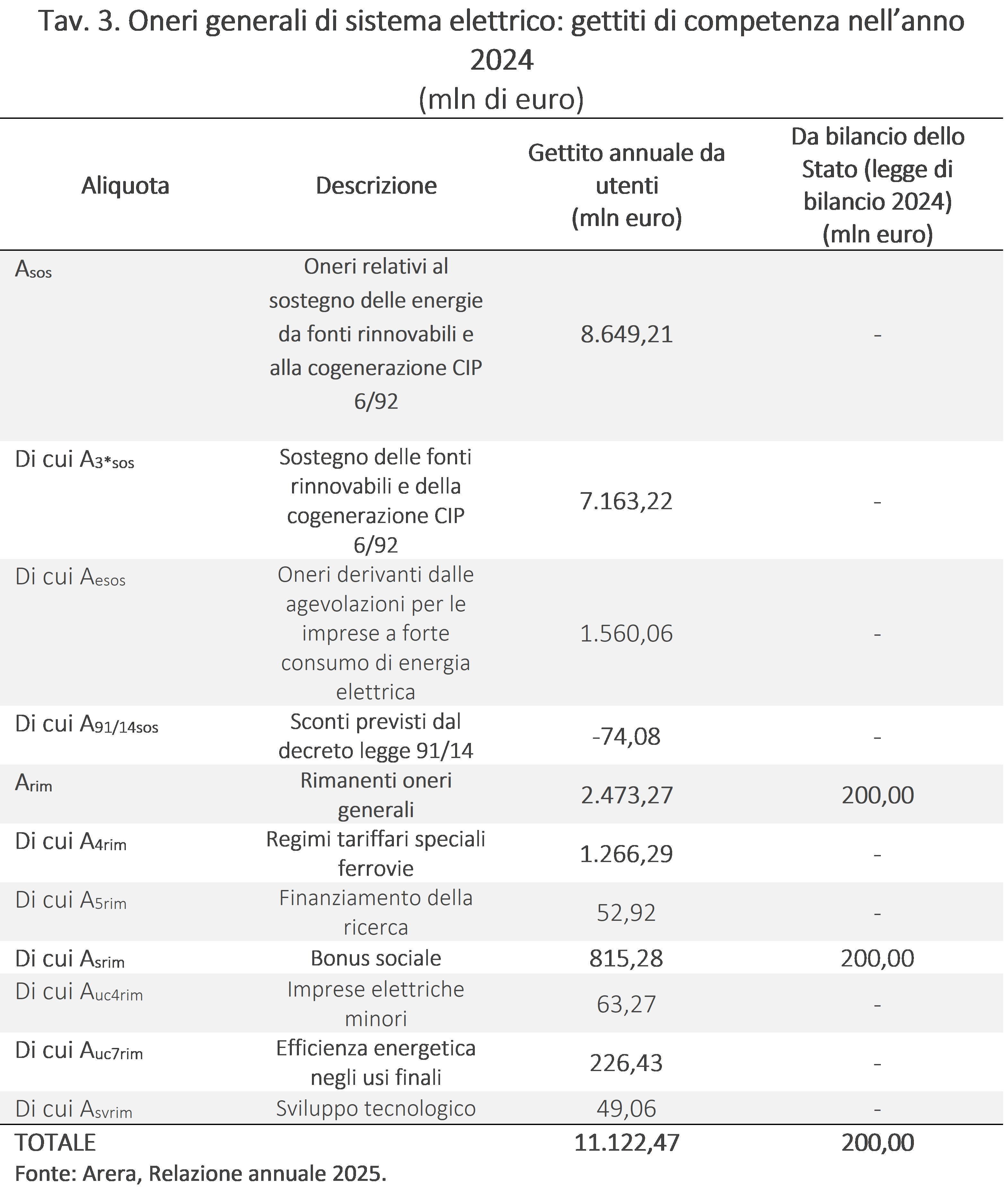

Gli oneri generali di sistema sono “componenti tariffarie [delle bollette dell’energia elettrica e del gas] il cui gettito, di natura parafiscale, è destinato alla copertura di costi relativi ad attività di interesse generale per il sistema elettrico [e gas], previsti in attuazione di disposizioni normative primarie”.[5] Dal 1 gennaio 2018, gli oneri sono articolati in due componenti tariffarie:

- La componente Asos che raccoglie il gettito tariffario finalizzato al finanziamento delle fonti rinnovabili, incluse le agevolazioni per le imprese energivore e per alcune tipologie di imprese non energivore;

- La componente Arim che raccoglie altre tipologie di oneri.

La Tavola 3 mostra le finalità e il gettito delle principali componenti degli oneri.

Come si vede, le componenti più rilevanti sono legate all’incentivazione delle fonti rinnovabili, alle agevolazioni agli energivori (che fondamentalmente equivalgono allo sgravio della quota di finanziamento delle rinnovabili spettante alle imprese beneficiarie) e al bonus sociale.

Eurostat mette a disposizione una disaggregazione su alcune di queste voci, che consente di effettuare anche per diverse tipologie di oneri un confronto con gli altri Paesi. In particolare, ne emerge che gli oneri finalizzati al sostegno delle fonti rinnovabili incidono nel nostro Paese per un multiplo rispetto a Germania, Francia e Spagna. Un’altra voce particolarmente rilevante, nel nostro Paese, è quella relativa al mercato della capacità – cioè un meccanismo per la copertura dei costi fissi degli impianti necessari alla sicurezza del sistema – a cui si è da poco aggiunto il MACSE, necessario a finanziare la realizzazione di nuova capacità di accumulo. Anche gli altri Paesi dispongono di meccanismi comparabili – come la riserva strategica tedesca – che non sempre però vengono classificati allo stesso modo dal punto di vista del gettito, cosa che rende complesso il paragone su questa specifica voce (Tavv. 4 e 5).

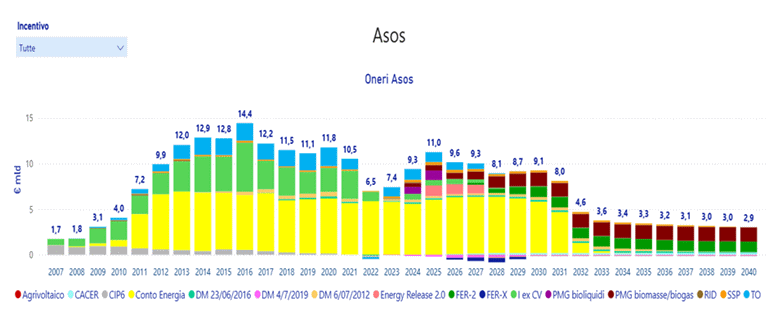

Il peso degli oneri di incentivazione delle fonti rinnovabili è in gran parte legato agli effetti dei vecchi cicli di incentivazione, varati nel primo decennio degli anni Duemila con una durata di circa 20 anni, e in particolare ai cosiddetti conti energia per il fotovoltaico. All’epoca, il costo dei pannelli era molto superiore a oggi e per favorirne l’installazione si introdussero sussidi estremamente generosi, del valore in alcuni casi di oltre 400 €/MWh su tutta l’energia prodotta (in aggiunta al prezzo dell’energia stessa). Questo consentì di passare da meno di 500 MW installati nel 2008 a oltre 18 GW nel 2013, generando però un costo significativo che ancora adesso stiamo pagando ma che, per fortuna, sta arrivando a conclusione: infatti, dopo il 2030 il costo degli oneri dovrebbe all’incirca dimezzarsi per poi azzerarsi (Fig. 4).[6]

Fig. 4. Scenario fabbisogno Asos per meccanismo di incentivazione

(mld euro)

Fonte: Osservatorio Monitoraggio Pniec (2025).

Grazie al successivo crollo dei costi, siamo attualmente arrivati a 37 GW installati di solo fotovoltaico, spesso sostenuti da meccanismi di incentivazione assai meno generosi. Tuttavia, anche tali meccanismi comportano dei costi che, in prospettiva, andranno a compensare il calo fisiologico appena descritto. Per fare riferimento solo ai meccanismi più recenti, per il Fer-2 per le fonti rinnovabili innovative e per il Fer-X per quelle mature, le informazioni trasmesse dal Governo alla Commissione europea ai fini della valutazione di compatibilità con la disciplina degli aiuti di Stato esprimono una valutazione, rispettivamente, di 35,3 miliardi di euro[7] e di 9,7 miliardi di euro,[8] rispettivamente, nell’arco di 20 anni.

Conclusione

La domanda che ci si deve porre a questo punto è se sia meglio che questi oneri vengano messi in bolletta oppure a carico della fiscalità generale. Ad esempio in Francia, i costi per l’incentivazione delle rinnovabili non fanno parte della bolletta elettrica, mentre la Germania li ha recentemente spostati sul bilancio pubblico. Gli oneri di sistema pesano per circa 11 miliardi e non è pensabile che vengano tutti trasferiti sulla fiscalità.

Tuttavia un modesto aumento delle imposte generali (ad es. IRPEF) può rappresentare un’alternativa preferibile dal momento che le imprese verrebbero sgravate da un onere che pesa direttamente sulla competitività internazionale. Va inoltre considerato che nel confronto con l’IRPEF gli oneri in bolletta gravano relativamente di più sulle famiglie a basso reddito.

Vanno in tal senso alcune disposizioni del PNRR, che impegnano l’Italia a “rimuovere l’obbligo per i fornitori di raccogliere oneri non collegati al settore dell’energia” (missione 1, componente 2, target 7), sulla scorta di numerose segnalazioni in tal senso dell’Autorità Garante della Concorrenza e del Mercato[9] e dell’ARERA.[10] In particolare, su richiesta della Legge di bilancio per il 2023,[11] l’Autorità ha avanzato una proposta per la graduale fiscalizzazione degli oneri, suggerendo un percorso progressivo e segnalando che sarebbe stato opportuno partire con il trasferimento sul bilancio pubblico degli oneri finalizzati al finanziamento del bonus sociale.[12] La logica della proposta era di cominciare dalle componenti della bolletta che sono meno strettamente legate al funzionamento del sistema elettrico: il bonus afferisce, ovviamente, a una scelta rispetto al disegno del welfare nel nostro Paese. Un discorso analogo si potrebbe fare per le agevolazioni degli energivori. Tale proposta non ha avuto alcun seguito né ne sono state formulate di alternative.

[1] I prezzi si riferiscono ad un consumo familiare annuo compreso tra 1.000 e 2.499 kWh, secondo la nomenclatura Eurostat “Household consumption from 1000 to 2499 kWh”. Viene considerata questa banda di consumo (banda DB) perché coincide coi consumi medi delle famiglie italiane, pari nel 2024 a 1.935 kWh/anno (v. ARERA, Relazione annuale 2024, Fig. 2.7).

[2] A rigore, si considera una banda di consumo informativa per un’impresa del piccolo-medio artigianato industriale (es: fonderie, vetro, ceramica, plastica, carta, ecc.) oppure anche appartenente al settore dei servizi per la manifattura (es: refrigerazione industriale). Secondo la nomenclatura Eurostat “Non-household consumption from 500 MWh to 1999 MWh”.

[3] A rigore, si considera una banda di consumo informativa per i consumi di un ristorante di medie dimensioni (circa 30 MWh all’anno) e un albergo (circa 150-300 MWh all’anno). Secondo la nomenclatura Eurostat “Non-household consumption from 20 MWh to 499 MWh”.

[4] Per dettagli, vedi seguente descrizione “Electricity prices - annual data (from 2007 onwards)”, Eurostat.

[5] AEEGSI [oggi ARERA], “Riforma della struttura tariffaria degli oneri generali di sistema per clienti non domestici nel mercato elettrico”, Documento di consultazione 24 maggio 2016, 255/2016/R/eel.

[6] Nonostante ciò, nella bozza del nuovo decreto energia, il governo ha proposto l’emissione di titoli di debito pubblico di durata ventennale per un totale di circa 5 miliardi di euro l’anno per i prossimi cinque anni. Come fatto in precedenza, anche da altri governi, la logica è quella di posticipare le entrate fiscali di alcune componenti, per alleviare l’onere specialmente sulle imprese. Tuttavia, non è affatto scontato che una simile strategia migliori stabilmente la competitività delle imprese italiane: può certamente offrire un sollievo nel breve periodo, consentendo alle imprese di vendere a prezzi equiparabili, per la stessa qualità di prodotto, ai competitor europei, ma è plausibile che nel medio-lungo periodo finisca per comprimere ulteriormente la competitività stessa. Il debito, infatti, andrà rimborsato e, soprattutto, dovrà scontare il costo degli interessi (assumendo un tasso del 3-4 per cento, la maggiore spesa per interessi può aggirarsi intorno ai 10-12 miliardi di euro).

[7] Vedi: La Commissione approva un regime italiano di aiuti di Stato a sostegno della produzione di energia elettrica da fonti energetiche rinnovabili, Commissione Europea.

[8] Vedi: La Commissione approva un regime di aiuti di Stato italiano a sostegno della produzione di energia elettrica rinnovabile, Commissione Europea.

[9] AGCM, “Proposte di riforma concorrenziale ai fini della legge annuale per il mercato e la concorrenza. Anno 2021”, AS1730, 22 marzo 2021.

[10] Per un approfondimento sulla natura degli oneri generali di sistema, si veda Luca Lo Schiavo e Carlo Stagnaro, “Adelante con juicio: la fiscalizzazione degli oneri generali di sistema nel settore elettrico”, Bilancio Comunità Persona, 2024, 1, pp.120-139.

[11] Legge 29 dicembre 2022, n.197, art.1, commi 20 e seguenti.

[12] ARERA, “Proposta per il progressivo trasferimento alla fiscalità generale di oneri generali di sistema, in attuazione dell’articolo 1, comma 23, della Legge di bilancio 2023”, Delibera 28 settembre 2023, 432/2023/I/com.