Le previsioni del governo suggeriscono che senza il PNRR l’Italia registrerebbe tassi di crescita negativi. Inoltre, anche con il PNRR il Pil potenziale rimane estremamente basso e si colloca fra lo zero e lo 0,3% nel medio termine. La sfida riguarda la produttività: la speranza è che la dinamica di questa variabile, alimentata dalla piena maturazione delle riforme, prosegua a tassi sostenuti oltre l’orizzonte di previsione del governo (2035).

* * *

Uno degli obiettivi centrali del PNRR era quello di indurre un cambiamento strutturale nell’economia italiana, per aumentare il potenziale di crescita nel medio-lungo periodo. Le aree considerate prioritarie nell’intervento riguardavano: giustizia, pubblica amministrazione, lavoro e istruzione. A questi obiettivi sono state affiancate alcune questioni chiave: la transizione ecologica, il miglioramento delle infrastrutture e mobilità, la riduzione delle divergenze territoriali e di genere e il rafforzamento del sistema sanitario. Queste aree sono determinanti per migliorare il tenore di vita degli italiani, ma contribuiscono anch’esse a incrementare la produttività e l’attrattività per imprese e investimenti, con il fine ultimo di aumentare il potenziale di crescita.

È possibile quindi vedere, quasi alla conclusione del programma, le aspettative che erano state poste su di esso e i risultati che ci si aspettava di ottenere dalle riforme.

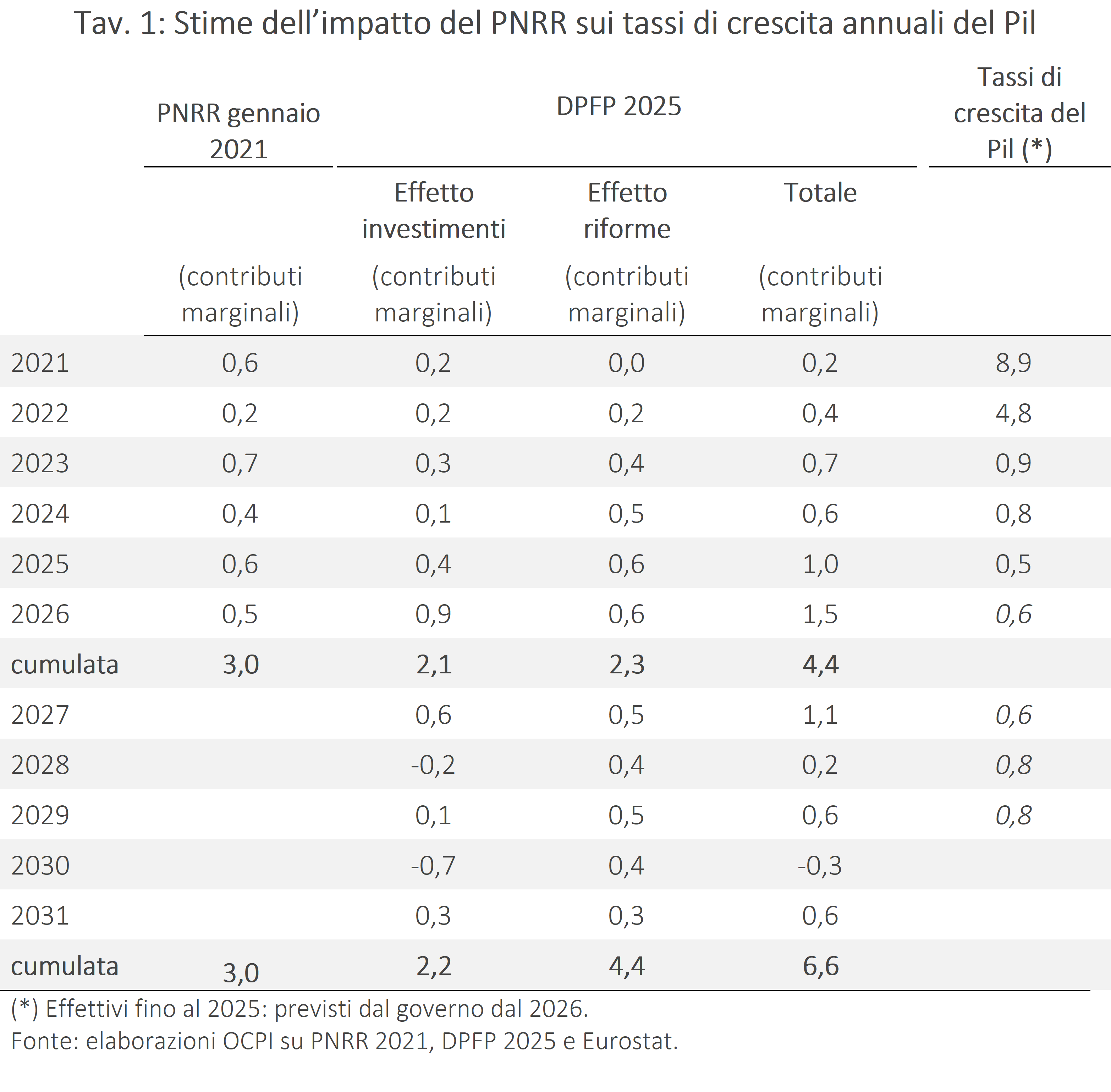

Le prime stime sull’impatto del PNRR sul Pil reale (rispetto a uno scenario base senza riforme) risalgono alla prima bozza del Piano approvata dal Consiglio dei Ministri il 12 gennaio 2021 (governo Conte II). Le previsioni più recenti, sempre sul Pil reale, sono contenute nel DPFP 2025. (Tav. 1).[1]

I contributi del PNRR alla crescita del Pil stimati a gennaio 2021 risultano coerenti con le previsioni di aprile 2021 (governo Draghi) nello scenario di “efficienza media”. All’avvio del programma, ci si attendeva un impatto moderato, con un effetto cumulato di circa il 3% nel 2026 (le stime di aprile 2021 oscillavano fra 1,8% nello scenario di bassa efficienza, 2,7% media e 3,6% alta).

Confrontando questi dati con le ultime previsioni del DPFP 2025, si nota un lieve rialzo, in particolare per il biennio 2025-2026. Questo incremento è dovuto alla combinazione tra il grande apporto degli investimenti in corso e i primi effetti delle riforme attese. Entrambi i valori raggiungono il loro contributo massimo alla crescita nel 2026, per poi decrescere.[2]

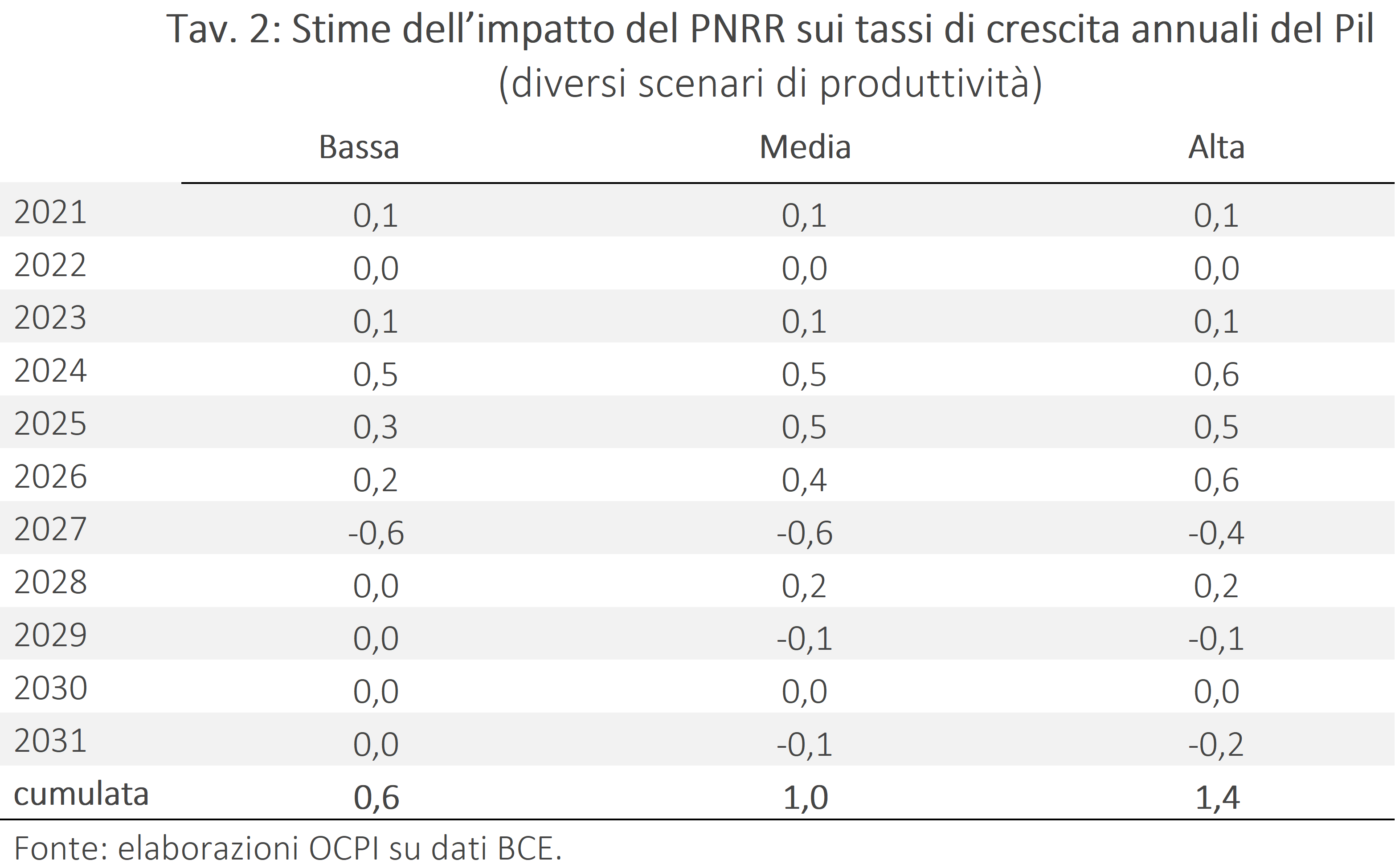

Il quadro muta radicalmente se si confrontano questi valori con le stime pubblicate dalla BCE nel dicembre 2024 per il periodo 2021-2031 (Tav. 2).[3] Nell’arco dei dieci anni considerati, i contributi cumulati del Piano alla crescita risultano essere più contenuti: lo 0,6% nello scenario a bassa produttività, l’1% a produttività media e 1,4% alta produttività. Questi valori divergono nettamente sia dalle prime stime del 2021 sia dalle recenti previsioni del 2025, riflettendo un approccio molto più prudente da parte della BCE. In particolare, dal 2027 in poi, la BCE prevede contributi alla crescita minimi, nulli o persino negativi, con valori massimi non superiori allo 0,2%.[4] Tale discrepanza suggerisce che i documenti italiani potrebbero sovrastimare gli effetti strutturali del Piano nel lungo periodo.

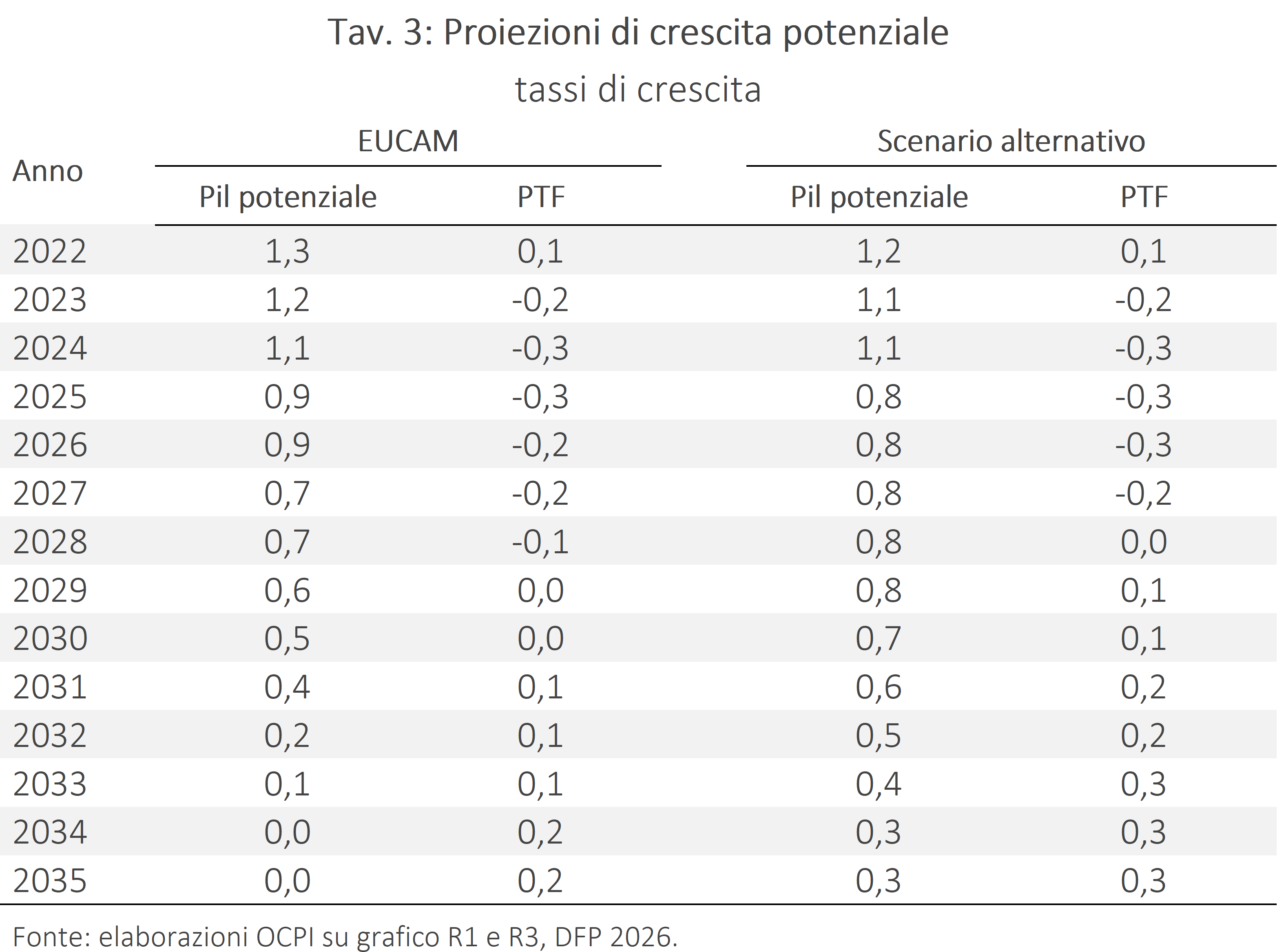

I dati più aggiornati sulle previsioni del governo si rinvengono nel Documento di Finanza Pubblica (DFP) 2026.[5] Il documento presenta due scenari diversi sull’evoluzione del Pil potenziale: il primo segue la metodologia EUCAM, concordata a livello europeo, mentre il secondo delinea uno scenario alternativo, ritenuto più realistico (Tav. 3).

È importante notare che queste previsioni non riguardano l’impatto del PNRR, ma stimano l’andamento di medio periodo del Pil potenziale, incorporando implicitamente tutte le riforme e gli investimenti realizzati con il PNRR.[6]

L’obiettivo delle riforme era proprio l’innalzamento del potenziale dell’economia, e si può affermare che un effetto da questo punto di vista ci sarà, ma, stando a queste previsioni, ciò non si tradurrà in un miglioramento persistente. Le stime indicano che, già verso la fine del periodo considerato, il potenziale di crescita tenderà a regredire verso valori molto bassi, addirittura zero nel 2035, mettendo in discussione la capacità delle riforme di garantire uno sviluppo sostenuto nel lungo periodo.

Il tasso di crescita della Produttività Totale dei Fattori (PTF), elemento cardine della trasformazione attesa dal PNRR, sarà negativo fino al 2029 e inizierà a essere positivo, ancorché molto basso, dal 2030. Nello scenario alternativo, questa inversione di tendenza è anticipata al 2028. Secondo il DFP, la divergenza fra i due scenari deriva dai diversi approcci metodologici: EUCAM non riuscirebbe a incorporare l’effetto delle riforme sul capitale e sulla PTF e finirebbe per riprodurre le dinamiche stagnanti degli anni 2000. Ciò si tradurrebbe in una crescita della PTF limitata, pari a poco meno di 0,2% nel 2035. Lo scenario alternativo adotta ipotesi più ambiziose sugli effetti delle recenti riforme sulla produttività.

Un ragionamento analogo viene applicato anche al contributo del capitale. La metodologia EUCAM prevede un ritorno del rapporto investimenti/Pil a valori medi storici (19,6 nel 2035). Lo scenario alternativo, invece, delinea un quadro differente, condizionato dalla transizione demografica, digitale ed energetico-ambientale, associata a più alti livelli di investimento. In questo contesto è previsto che il rapporto investimenti/Pil si mantenga su livelli attuali (che si collocano fra 21 e 23% nel periodo 2023-2025), al 21,7% nel 2035.

Alla combinazione di questi due valori favorevoli (stimati al rialzo) viene sottratto il contributo demografico sfavorevole, viste le recenti tendenze. Secondo lo scenario alternativo, grazie all’aggiustamento delle stime di produttività e capitale, il sistema riuscirebbe a compensare l’apporto decrescente del fattore lavoro e riuscirebbe a mettere a segno valori della crescita del Pil potenziale poco sotto l’1% nei prossimi anni del decennio. Tuttavia, anche in questo scenario, il potenziale dell’economia italiana scende verso valori molto bassi, attorno allo 0,3% alla fine dell’orizzonte di previsione (2035).

In ultima analisi, le previsioni suggeriscono che senza il PNRR l’Italia registrerebbe tassi di crescita negativi. Inoltre, anche con il PNRR il Pil potenziale rimane estremamente basso e si colloca fra lo zero e lo 0,3%.

La vera sfida riguarda la produttività, attesa in aumento secondo entrambi gli scenari. La speranza è che questa dinamica, alimentata dalla piena maturazione delle riforme, prosegua anche oltre l’orizzonte del 2035 a tassi sostenuti. Questo permetterebbe di assistere a un impatto duraturo anche sul Pil reale, trasformando quella che per ora sembra una spinta temporanea in un cambio di paradigma del sistema.

[1] Vedi Consiglio dei ministri, Piano Nazionale di Ripresa e Resilienza, 2021 e MEF, Documento Programmatico di Finanza Pubblica, 2 ottobre 2025 nei Documenti di Finanza Pubblica.

[2] Il contributo del PNRR alla crescita del Pil può essere negativo in un dato anno (come nel corso del 2030) perché il contributo dato a quell’anno è inferiore a quello dell’anno precedente. In ogni caso, in presenza del PNRR, il livello del Pil risulta più alto che nello scenario base (ossia in assenza di PNRR).

[3] Vedi BCE, Four years into the Next Generation EU programme: an updated preliminary evaluation of its economic impact, Economic Bulletin 8/2024.

[4] Si veda nota 2.

[5] Vedi MEF, Documento di Finanza Pubblica 22 aprile 2026 nei Documenti di Finanza Pubblica.

[6] Per Pil potenziale si intende il livello massimo di produzione dell’economia sfruttando al meglio le risorse.