Nonostante le dichiarazioni di intenti, le spese fiscali in Italia continuano ad aumentare, numericamente e in termini di costo totale. A novembre 2020 esistevano 602 spese fiscali per un costo di 68 miliardi, dati che a fine anno potrebbero superare, rispettivamente, 620 e 75 miliardi. Nell’ultimo anno la crescita è accelerata grazie all’ampio utilizzo di deduzioni, detrazioni e crediti d’imposta per contrastare le crisi. La crescita del numero di spese fiscali è stata accompagnata da un calo delle loro dimensioni medie e mediane. Più di metà delle spese fiscali costa meno di 7 milioni di euro, a riprova del fatto che esiste un numero enorme di micro-interventi destinati a categorie ristrette. Questo utilizzo delle spese fiscali (1) causa una perdita di gettito prolungata nel tempo; (2) crea distorsioni e costi a carico dei contribuenti; (3) pro-capite, beneficia maggiormente i contribuenti più ricchi.

La nota è stata ripresa da Repubblica in questo articolo del 3 luglio 2021.

* * *

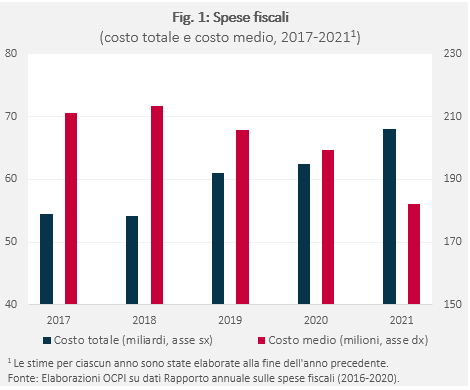

La riforma fiscale è descritta dal Piano Nazionale di Ripresa e Resilienza come “un’azione chiave per dare risposta alle debolezze strutturali del Paese”.[1] Anche prima del Covid erano state presentate diverse proposte di riforma del fisco, spesso accomunate dall’intenzione di rimodulare alcune aliquote riducendo le spese fiscali (tax expenditures), cioè la lunga lista di deduzioni, detrazioni e regimi opzionali.[2],[3] Nonostante l’allineamento di vari schieramenti politici a favore, in via di principio, di una riduzione delle spese fiscali, il loro numero e costo ha continuato a crescere. In particolare, secondo il Rapporto annuale sulle spese fiscali elaborato a novembre 2020, le spese fiscali sono passate da 444 nel 2017 a 602 nel 2021. Tuttavia, a fine 2021 quest’ultimo dato dovrebbe superare 620, a causa delle novità e delle proroghe della Legge di Bilancio (LdB) 2021 e dei decreti Ristori e Sostegni, tutti approvati dopo l’uscita del Rapporto. Tra 2017 e 2021, il corrispondente costo è salito da 54,5 a 68,1 miliardi (75,7 includendo la LdB 2021). Questa probabilmente è una sottostima perché 151 delle 602 spese fiscali censite dal Rapporto non sono quantificabili. Al contempo, il costo medio delle spese fiscali vigenti negli ultimi 5 anni è sceso da 210 milioni a poco più di 180 (Fig. 1).[4]

La discesa del costo medio e l’aumento del costo totale significa che le spese fiscali di recente introduzione sono in genere di piccoli importi, che aumentano la massa dei micro-interventi. Inoltre l’anno scorso, nonostante nel Rapporto programmatico in materia di spese fiscali il Governo dichiarasse “necessario procedere alla riduzione, semplificazione e riordino delle spese fiscali”, diversi ristori anti-crisi sono stati concepiti ed erogati sotto forma di spese fiscali, sia grandi (Superbonus 110%) sia piccole (bonus acqua potabile).[5]

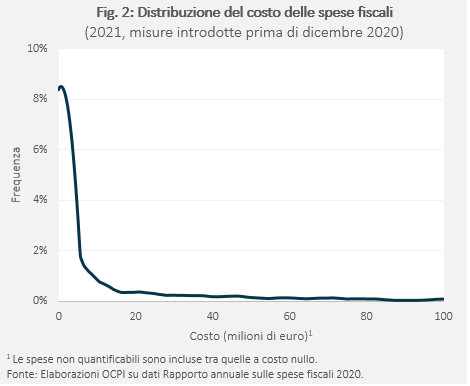

Per queste ragioni la mediana del costo delle spese fiscali censite a fine 2020 è meno di 7 milioni di euro, a conferma del fatto che esiste un numero enorme di spese fiscali di minimo importo (Fig. 2).[6]

Esempi di queste micro spese fiscali includono il credito d’imposta “per gli esercenti attività commerciale che operano nel settore della vendita dei libri al dettaglio” (costo: 3,8 milioni annui); la riduzione delle tasse “sulle concessioni governative ai concessionari privati per la radiodiffusione sonora a carattere comunitario” (2,0 milioni); “l’esclusione dall'Irpef dei proventi dell'apicoltura condotta da apicoltori con meno di 20 alveari e ricadenti nei comuni classificati montani” (1,1 milioni); l’esenzione IVA a favore delle compagnie barracellari (da Wikipedia: le compagnie barracellari sono un'istituzione pubblica di polizia locale, urbana e rurale tipica della Sardegna) (500 mila euro).

I problemi causati da questo utilizzo delle spese fiscali sono molteplici:

- L’effetto sui conti pubblici: a parte l’ovvia perdita di gettito, esiste anche un problema particolare per i crediti di imposta, che costituivano 66 delle 602 spese fiscali censite a fine 2020. Questi tipicamente sovvenzionano oggi una spesa privata mettendola a carico dei futuri bilanci dello Stato, anche per diversi anni. Quindi, il vantaggio economico e politico è per il governo in carica, il costo viene sostenuto nel futuro.

- La crescente complessità del sistema fiscale. Questo per due motivi: (1) per cittadini e imprese pagare le tasse diventa un’operazione più costosa e aumenta il rischio di commettere errori; (2) l’esistenza di centinaia di trattamenti eterogenei crea distorsioni negative nel funzionamento del mercato.[7]

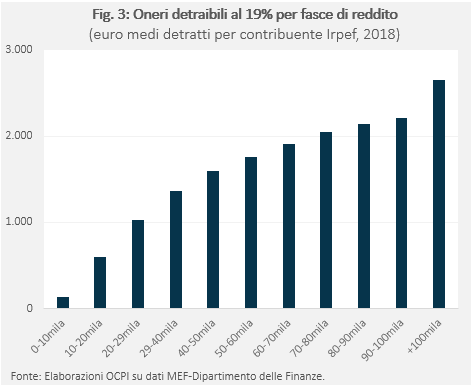

- I contribuenti più ricchi beneficiano maggiormente delle spese fiscali. Questa è una conseguenza quasi automatica: i contribuenti più ricchi hanno degli imponibili maggiori da cui dedurre e detrarre eventuali spese.[8] Inoltre, i contribuenti più facoltosi, avendo una capacità di spesa superiore, sostengono più spese tra quelle che beneficiano di spese fiscali. Per esempio, nel 2018 gli oneri detraibili al 19 per cento (dall’Irpef) erano circa 2600 euro per ogni contribuente che aveva dichiarato più di 100 mila euro, ma meno di 140 procapite per i contribuenti che avevano dichiarato meno di 10 mila euro (Fig. 3).[9] Questo problema è rinforzato dalla natura di certe spese fiscali. Tra le spese detraibili al 19 per cento, per esempio, ci sono quelle veterinarie. Dato che è inverosimile che un contribuente che dichiara meno di 20 mila euro all’anno (categoria a cui appartiene il 58 per cento dei soggetti Irpef) sostenga spese ingenti in questo ambito, saranno i contribuenti i più ricchi a beneficiarne di più.

[2] Ad esempio, sulla riduzione delle spese fiscali per finanziare una flat tax, vedi: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-flat-tax-e-spese-fiscali-un-bilanciamento-difficile.

[3] Le principali categorie di spese fiscali sono esenzioni, deduzioni, detrazioni e crediti d’imposta. Un’esenzione è l’esclusione dall’applicazione di un’imposta di un reddito o di una parte di esso. Una deduzione è una riduzione del reddito imponibile, a cui poi si applica la normale aliquota prevista. Una detrazione è una riduzione diretta dell’ammontare di imposte da versare. Un credito d’imposta funziona come una detrazione ma non riduce direttamente l’imposta da versare, bensì genera un credito a favore del contribuente che andrà a riduzione delle imposte future.

[4] Poiché la stima delle spese fiscali vigenti nel 2020 è stata elaborata a fine 2019, essa esclude tutti i ristori temporanei che si sono esauriti prima di fine anno. Includendo anche gli interventi temporanei e non ancora previsti a fine 2019, nel 2020 sono state introdotte almeno 60 spese fiscali (ad es. il credito d’imposta per le locazioni a uso non abitativo e le esenzioni Imu). Lo stesso vale per la stima di quelle vigenti nel 2021, elaborata a fine 2020. Dopo la LdB 2021, i due decreti Sostegni hanno prorogato e/o esteso alcune misure del 2020, anche se non hanno interessato in maniera rilevante le spese fiscali.

[5] Vedi p. 15: http://www.dt.mef.gov.it/modules/documenti_it/analisi_progammazione/documenti_programmatici/nadef_2020/Rapporto_spese_fiscali_Allegato_NADEF_2020.pdf.

[6] Per l’elenco completo delle spese fiscali e relativi costi aggiornato a novembre 2020, vedi: https://www.mef.gov.it/documenti-allegati/2021/Rapporto-spese-fiscali-nov-2020.pdf.

[7] A questo proposito, vale la pena ricordare che la ratio delle spese fiscali efficaci è proprio quella di creare distorsioni desiderabili, per esempio a favore di comportamenti sostenibili a livello ambientale o di investimenti in innovazione.

[9] Anche le altre categorie di detrazioni e le deduzioni sono similmente regressive, vedi: https://www.lavoce.info/archives/86860/spese-fiscali-costose-e-regressive/.