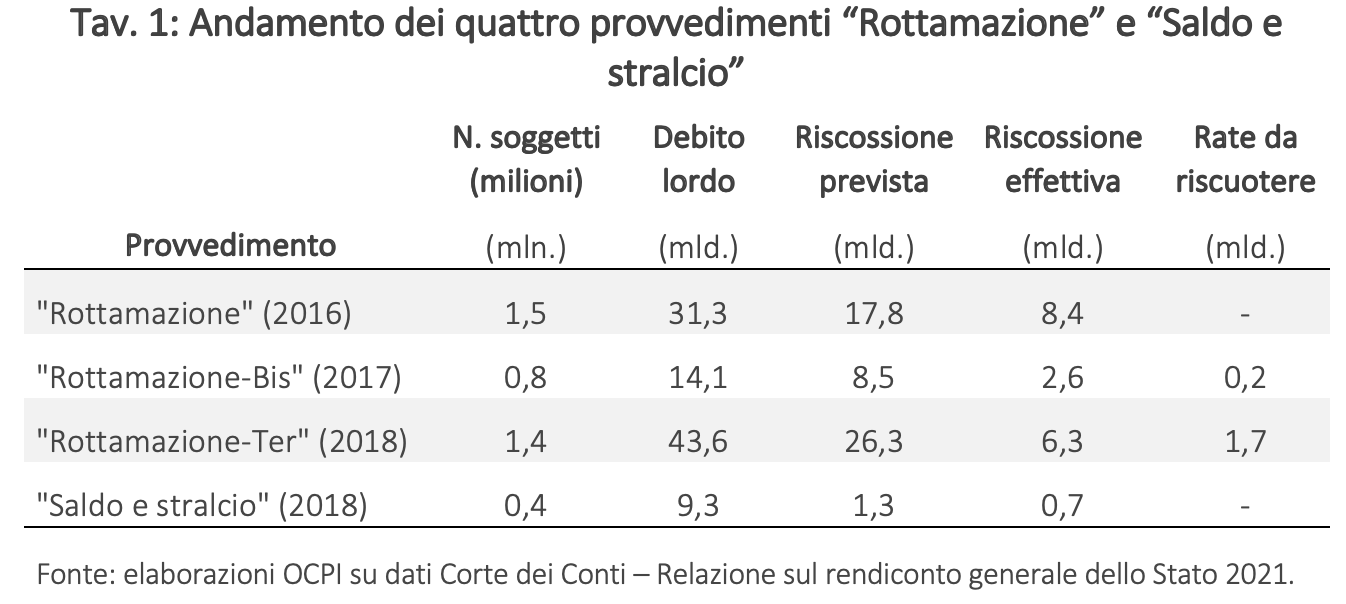

Con l’avvicinarsi delle elezioni, si torna a parlare di “rottamazione” delle cartelle esattoriali. Non è una novità. In realtà, negli ultimi anni le rottamazioni sono seguite una all’altra. Tuttavia, solo una piccola parte dei soggetti potenzialmente coinvolti hanno presentato domanda e le riscossioni effettive sono state sistematicamente meno della metà di quelle previste. Nella corrente legislatura, il “Rottamazioni-ter” del 2018 – il provvedimento più generoso in termini di rateizzazione dei pagamenti – ha portato alla riscossione di 6,3 miliardi su 26,3 previsti (con 1,7 miliardi ancora riscuotibili con le prossime rate). Complessivamente, tutti i provvedimenti di “rottamazione” dal 2016 ad oggi hanno portato alla riscossione di 18 miliardi (più 2 ancora riscuotibili).

La nota è stata ripresa da Repubblica in questo articolo dell'8 agosto 2022.

* * *

Dal 2000, l’Agenzia delle Entrate ha accumulato oltre 1.100 miliardi di euro di crediti non riscossi verso i contribuenti. I soggetti interessati sono 19 milioni (di cui 16 milioni persone fisiche e 3 milioni persone giuridiche).[1] Secondo una recente dichiarazione del direttore dell’Agenzia delle Entrate Ruffini, solo una piccola parte di questi crediti (“decine di miliardi, comunque sotto i 100 miliardi”) sarebbero recuperabili: la maggior parte non sono riscuotibili o sono di difficile riscossione.[2] Negli ultimi anni i governi hanno introdotto forme di agevolazione per il pagamento dei debiti fiscali da parte dei contribuenti, le cc. dd. “rottamazioni” delle cartelle esattoriali. Sono stati efficaci?

Un riepilogo dei provvedimenti

Nel 2016, con la c.d. “Rottamazione”, il governo Renzi ha introdotto la possibilità di estinguere i debiti fiscali rateizzando il pagamento delle somme dovute, ma senza interessi di mora e sanzioni. I debiti dovevano essere relativi al periodo tra inizio 2000 e fine 2016. Nel 2017, con “Rottamazione-bis” si è esteso il periodo di riferimento a fine settembre 2017.[3]

Nel 2018, il governo Conte 1 ha aperto una terza finestra con “Rottamazione-ter”, che prevedeva pagamenti più dilazionati nel tempo rispetto ai due precedenti provvedimenti. Inoltre, il periodo di riferimento dei debiti è stato esteso al 31 dicembre 2017 e le nuove condizioni di rateizzazione sono state estese anche ai beneficiari di “Rottamazione-bis”, purché avessero rispettato i termini di pagamento. In seguito, il decreto “Semplificazioni” del 2019 ha permesso l’adesione a “Rottamazione-ter” anche ai soggetti beneficiari di “Rottamazione-bis” che non avevano rispettato i termini stabiliti.[4]

Nel 2018, il governo ha introdotto anche il c.d. “Saldo e stralcio”, che prevedeva per soggetti in gravi difficoltà economiche (ossia con ISEE del nucleo familiare inferiore a 20.000 euro) la possibilità di estinguere i debiti fiscali, iscritti tra inizio 2000 e fine 2017, con una riduzione delle somme dovute, oltre all’azzeramento di sanzioni e interessi.[5]

Nel 2021, per far fronte alle difficoltà di liquidità dovute alla crisi pandemica, il decreto “Sostegni” ha differito i termini di pagamento per le rate non ancora versate nel 2020 e per quelle da versare nel 2021 dei precedenti provvedimenti di rateizzazione. In seguito, la legge di conversione del decreto “Sostegni-ter” del 2022 ha previsto la riammissione ai benefici della “Rottamazione-ter” e del “Saldo e stralcio” per i contribuenti che non hanno corrisposto entro il 9 dicembre 2021 le rate originariamente in scadenza nel 2020 e nel 2021, fissando i nuovi termini per il pagamento nel corso del 2022.

Inoltre, nel 2018 il governo Conte 1 ha disposto l’annullamento dei debiti di importo residuo fino a 1.000 euro (comprensivo di capitale, interessi di mora e sanzioni) relativi al periodo tra il 1° gennaio 2000 e il 31 dicembre 2010. Nel 2021, il decreto “Sostegni” ha annullato anche i debiti, relativi allo stesso periodo, con un importo residuo fino a 5.000 euro (per soggetti con un reddito imponibile sino a 30.000 euro nel 2019).

L’efficacia delle rottamazioni

Per “Rottamazione” e “Rottamazione-bis” hanno fatto domanda 2,3 milioni di soggetti, per debiti (inclusi interessi di mora e sanzioni) di 45 miliardi. Al netto della “rottamazione” – quindi senza interessi e sanzioni – era previsto un gettito di 26 miliardi. Tuttavia, dopo aver presentato domanda, molti soggetti non hanno versato le somme nei termini previsti (perdendo così il beneficio). Per questo motivo, la riscossione effettiva si è fermata a soli 11 miliardi.

Per “Rottamazione-Ter” hanno presentato domanda 1,4 milioni di soggetti, per debiti, inclusi interessi e sanzioni, di quasi 44 miliardi (quindi con un debito medio per soggetto più alto rispetto ai precedenti provvedimenti). Tuttavia, a fronte di una riscossione prevista di 26,3 miliardi, quella effettiva è stata di 6,3 miliardi, con 1,7 ancora riscuotibili nelle prossime rate.

Infine, per “Saldo e stralcio” hanno presentato domanda 400.000 soggetti e sono stati riscossi 0,7 miliardi (a fronte di 1,3 miliardi previsti).

Complessivamente, tramite i quattro provvedimenti, sono stati riscossi 18 miliardi (e 2 ulteriori miliardi sono riscuotibili nelle prossime rate). In sostanza:

- Solo una piccola parte dei 19 milioni di soggetti con debiti fiscali ha fatto domanda. Non è sorprendente dato che, come dichiarato da Ruffini, la maggior parte dei debiti non sono riscuotibili.

- Anche per chi ha presentato domanda, le riscossioni effettive sono state meno della metà di quelle previste, in tutte le finestre delle “Rottamazioni”.

[1] Per i dati sui crediti non riscossi, vedi la Relazione sul Rendiconto generale dello Stato 2021 della Corte dei Conti (del 24 giugno 2022): https://www.corteconti.it/Download?id=b521f6fe-53b0-4fb4-926b-b06d04356d17.

[2] Per le dichiarazioni del direttore Ruffini, vedi: https://www.ansa.it/sito/notizie/topnews/2022/05/31/ruffini-da-magazzino-11-mld-ma-riscuotibili-meno-di-100_dbc6d4ec-fae2-4147-b73b-840422130738.html

[3] Riferimenti normativi: “Rottamazione” (d.l. n. 193/2016, convertito dalla legge n. 225/2016); “Rottamazione-bis” (d.l. n. 14872017, convertito dalla legge n. 172/2017); “Rottamazione-ter” (d.l. n. 119/2018, convertito dalla legge n. 136/2018); decreto “Semplificazione” (d.l. n. 135/2018, convertito dalla legge n. 12/2019); “Saldo e stralcio” (Legge di Bilancio 2019; n. 145/2018); decreto “Sostegni” (d.l. n. 41/2021); Legge di conversione del decreto “Sostegni-ter” (legge n. 25/2022).

[4] Per i dettagli su “Rottamazione-ter”, vedi: https://www.agenziaentrateriscossione.gov.it/it/Per-saperne-di-piu/definizione-agevolata/definizione-agevolata-2018-/cose-la-rottamazione-ter/

[5] Per i dettagli su “Saldo e stralcio”, vedi: https://www.agenziaentrateriscossione.gov.it/it/Per-saperne-di-piu/definizione-agevolata/saldo-e-stralcio/il-saldo-e-stralcio/