Il Programma di razionalizzazione delle partecipate locali del 2014 proponeva una strategia per ridurne il numero “da 8000 a 1000” in tre anni. Le proposte del Programma furono solo in parte recepite nel Testo Unico del 2016: quella riforma e i provvedimenti che ne seguirono hanno avuto un effetto complessivo molto contenuto. I dati disponibili, peraltro limitati, suggeriscono che tra il 2012 (anno su cui si basava il Programma) e il 2022 (l’ultimo anno disponibile), il numero di partecipate locali sia diminuito appena del 2%, anche per la volontà delle amministrazioni pubbliche di mantenere molte partecipazioni nonostante queste non rispettino i criteri del Testo Unico. Tenendo conto di una possibile sottostima del numero effettivo nel 2012 (quando molti enti locali non avevano comunicato i dati sulle proprie partecipazioni) la riduzione potrebbe essere stata più marcata. In ogni caso, il numero di partecipate locali nel 2022 era ancora elevatissimo: quasi 7600.

* * *

Il Programma di razionalizzazione delle partecipate locali fu proposto nel 2014 nell’ambito di una più ampia revisione della spesa pubblica.[1] Con l’obiettivo di rafforzare la finanza pubblica e aumentare l’efficienza delle partecipate, il Programma proponeva una strategia per ridurne il numero “da 8.000 a 1.000” in tre anni. Il Programma venne attuato parzialmente, con l’approvazione della “riforma Madia” (l. n. 124 del 7 agosto 2015) e del Testo Unico in materia di Società a Partecipazione pubblica (TUSP, d. lgs. n.175/2016).[2]

Una pubblicazione del Ministero dell’Economia e delle Finanze (Mef) del gennaio 2025 permette di valutare il progresso fatto, anche se i dati si fermano al dicembre 2022.[3] Prima di procedere si noti che:

- Il termine partecipate include sia le società (come s.r.l. e s.p.a.), sia altri enti non societari (come consorzi e fondazioni);

- Sono incluse anche le partecipate inattive, ossia quelle in liquidazione o sottoposte a procedure concorsuali o comunque senza atti di gestione;

- Il numero di partecipazioni è ben più alto del numero di partecipate, poiché quote diverse di una stessa partecipata possono essere detenute da vari enti pubblici;

- Le partecipate di un ente locale possono essere dirette, quando la partecipazione è detenuta dell’ente stesso, o indirette, se la quota è detenuta da una partecipata direttamente (partecipazione di secondo grado) o indirettamente (partecipazioni di grado superiore). La banca dati del Mef si ferma alle partecipazioni indirette detenute “attraverso imprese controllate”, quindi di secondo grado nella maggior parte dei casi.

Questa nota discute quali erano le principali proposte avanzate nel Programma, quali di queste erano state recepite nel TUSP, quali risultati sono stati ottenuti finora, e in quale direzione si potrebbe ancora intervenire.

Dal Programma al Testo Unico

La strategia del Programma ruotava attorno a quattro cardini: limitare il perimetro di attività delle partecipate; stabilire vincoli più stringenti rispetto al tipo di partecipazioni e alla redditività delle società partecipate; promuoverne la trasparenza; aumentarne l’efficienza. Le proposte recepite dal TUSP con maggiore effetto stimato sul numero di partecipate prevedevano:[4]

- La rapida chiusura delle società inattive perché già in liquidazione o per altri motivi (nel 2012 erano oltre 1.200, il 16% di quelle censite). Il TUSP stabiliva di cancellare dal registro delle imprese le partecipate che per due anni di fila non avevano presentato il bilancio o di cui non risultavano atti di gestione (art. 20, comma 9);

- Un limite ai settori in cui potevano operare le partecipate: gli enti pubblici potevano acquisire una nuova partecipazione o mantenerne una esistente solo se la partecipata operava in un gruppo ristretto di settori. In tutti gli altri casi, sarebbe stata necessaria un’autorizzazione esterna. L’art. 4 del TUSP stabilisce un elenco di finalità che una partecipata può perseguire, pur con numerose eccezioni: attività di interesse generale, servizi strumentali, opere pubbliche, servizi di committenza. L’atto deliberativo della partecipazione viene ora sempre sottoposto sia all’AGCM (Autorità garante della concorrenza e del mercato), sia alla Corte dei Conti; inoltre, è prevista una consultazione pubblica sulle nuove partecipazioni degli enti locali (art. 5), anche se la formulazione di questo obbligo è molto vaga.[5]

- La chiusura delle “scatole vuote”, cioè imprese molto piccole per fatturato o numero di dipendenti, ma che richiedono comunque un apparato amministrativo, e delle partecipate stabilmente in perdita. A tal fine il TUSP richiedeva che le amministrazioni svolgessero: (i) una revisione straordinaria una tantum delle partecipazioni, da alienare entro due anni dall’entrata in vigore del TUSP se non rispettavano certi criteri (quindi, entro settembre 2018, art. 24); e (ii) ogni anno un Piano di riassetto o “razionalizzazione” delle proprie partecipazioni (tramite fusione, cessione, ecc.), in particolare per quelle in perdita in quattro degli ultimi cinque esercizi, con un fatturato medio nel triennio precedente inferiore a un milione di euro, o con un numero degli amministratori superiore a quello dei dipendenti (vedi l’art. 20 TUSP per gli altri criteri specifici).

Il Programma includeva anche proposte non recepite dalla riforma Madia e dal TUSP, tra cui:

- un limite alle partecipazioni indirette, alle micro-partecipazioni (partecipazioni in cui la quota complessiva detenuta dagli enti pubblici non raggiunge percentuali rilevanti) e alle partecipazioni detenute dai piccoli comuni;

- l’aggregazione di partecipate che forniscono servizi pubblici a rete, in particolare la fornitura di acqua, gas ed energia elettrica, la raccolta dei rifiuti e la gestione della rete fognaria.

I risultati, finora

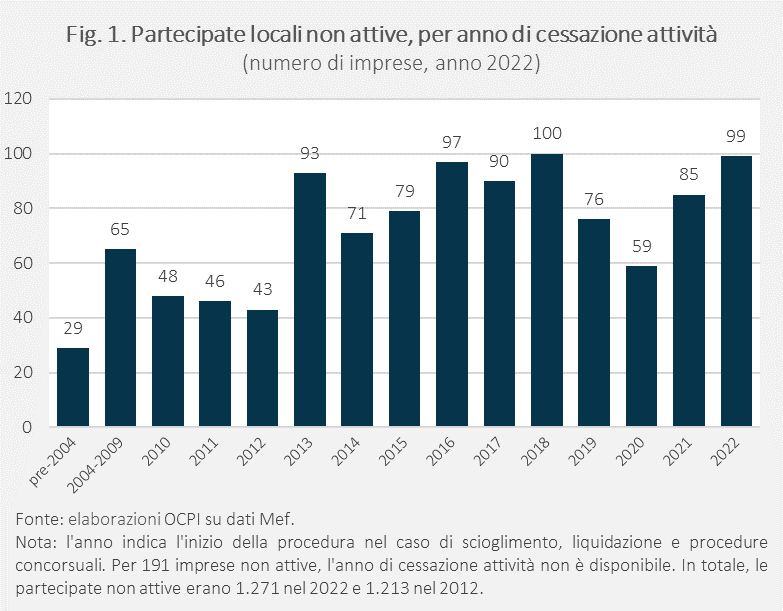

La cancellazione delle società partecipate inattive dal registro delle imprese ha avuto effetti trascurabili. La relazione sull’attuazione della norma, che spettava a Unioncamere (art. 20, comma 9 del TUSP), non è disponibile pubblicamente.[6] Ciononostante, nel 2022 rimanevano ancora oltre 1.200 partecipate locali non attive (lo stesso numero del 2012), la maggior parte delle quali in liquidazione o soggette a procedure concorsuali. Più di una su tre aveva cessato l’attività prima del Testo Unico (2016); un centinaio di imprese è inattivo da oltre quindici anni (Fig. 1).

Più in generale, secondo il Rapporto pubblicato dal Mef a maggio 2019 sull’esito della revisione straordinaria, oltre la metà delle partecipazioni prese in esame risultavano non conformi alle norme del Testo Unico, e dovevano essere perciò dismesse.[7] Sembra però che le stesse amministrazioni non abbiano dato seguito all’opera di revisione, opponendo anzi una certa resistenza: queste dichiaravano di volere mantenere, senza alcun intervento, ben due partecipazioni ogni cinque non conformi. Gli effetti della revisione sono stati quindi contenuti rispetto all’obiettivo del Programma (“da 8000 a 1000”): alienazioni e recessi hanno riguardato circa 1.600 partecipazioni (una su venti – dato che però include non solo le partecipazioni concluse, ma anche quelle in corso al momento di redazione del Rapporto), in al più 500 partecipate.[8] Le dismissioni hanno portato un gettito per le finanze pubbliche di soli 431 milioni di euro.

Rimane da valutare l’effetto delle revisioni annuali. A titolo di esempio, a fine 2022 si contavano 565 partecipazioni “non più detenute” rispetto alla revisione precedente; mentre 238 sono state razionalizzate successivamente al 2022 e prima della chiusura dell’ultimo Rapporto. Secondo la nostra analisi, poi, nel 2022 solo il 6% delle partecipazioni, relative a un migliaio di imprese (il 14%), era soggetto a una procedura di qualche tipo, come la cessione a titolo oneroso, la fusione con altre società, il mantenimento con “razionalizzazione”, o il recesso da parte degli enti partecipanti.

Ciò detto, i risultati complessivi delle varie fasi di revisione possono essere valutati confrontando il numero e la composizione delle partecipate nel 2012 e nel 2022.

Uno sguardo d’insieme e un margine d’incertezza

Sulla base dei dati disponibili, l’impatto delle riforme citate sul numero delle partecipate sembra essere stato molto limitato: tra il 2012 e il 2022 il numero di partecipate locali (dirette e indirette) è diminuito solo del 2%, da 7.715 – arrotondato a “8000” nel Programma – a 7.572.[9] Ne seguirebbe che le uscite associate ogni anno alle revisioni periodiche, e le circa 500 attribuibili alla revisione straordinaria del 2017-18, sarebbero state quasi interamente compensate da nuove partecipate o da nuove partecipazioni in imprese dove il settore pubblico era assente.

C’è però un margine di incertezza sulla dimensione del calo del numero delle partecipate. Secondo un rapporto dell’Istat dello scorso aprile, infatti, il numero di partecipate locali sarebbe diminuito da circa 5.200 a circa 3.600 nello stesso periodo.[10]

La differenza in livelli si deve a una diversa metodologia: l’Istat parte da 6.800 osservazioni (2022), in cui però non sono comprese alcune centinaia di partecipate di alcuni settori (come la PA e difesa). Il dato di partenza, quindi, non è lontano da quello del Mef, e quello diffuso risulta inferiore solo perché l’Istat esclude le partecipate inattive e fa altre elaborazioni.[11]

Rimane da chiarire la forte differenza nella riduzione delle partecipate nella pubblicazione dell’Istat rispetto alla banca dati del Mef. Non è possibile spiegare chiaramente tale discrepanza, anche perché l’Istat non fornisce dettagli sulla riduzione limitandosi a indicare, in una frase del recente rapporto, l’entità del calo.[12]

Una possibile spiegazione è che la banca dati del Mef sottostimi il numero di partecipate nel 2012, basato sulle segnalazioni degli enti locali, gran parte dei quali era inadempiente nel 2012: oltre la metà delle Amministrazioni locali non aveva riportato i dati sulle proprie partecipazioni al Mef, mentre nel 2022 la percentuale degli inadempienti era scesa intorno al 15%. Va comunque ricordato che spesso le amministrazioni inadempienti (anche nel 2012) erano di piccola dimensione e, quindi, con un limitato numero di partecipate.

Sia come sia, sarebbe necessaria maggiore chiarezza rispetto alla composizione delle banche dati, specialmente quando emergono discrepanze così significative tra due fonti ufficiali.[13] Quel che è certo è che il numero delle partecipate risulta, sia per il Mef sia per l’Istat, ancora molto elevato nel 2022: quasi 7600 per il Mef, e non molto inferiore per l’Istat, tenendo conto della diversa composizione dell’aggregato diffuso (spiegata sopra).

Con questo caveat, ci si concentra ora su un’analisi più dettagliata dei dati Mef.

Tendenze nella composizione delle partecipate (banca dati Mef)

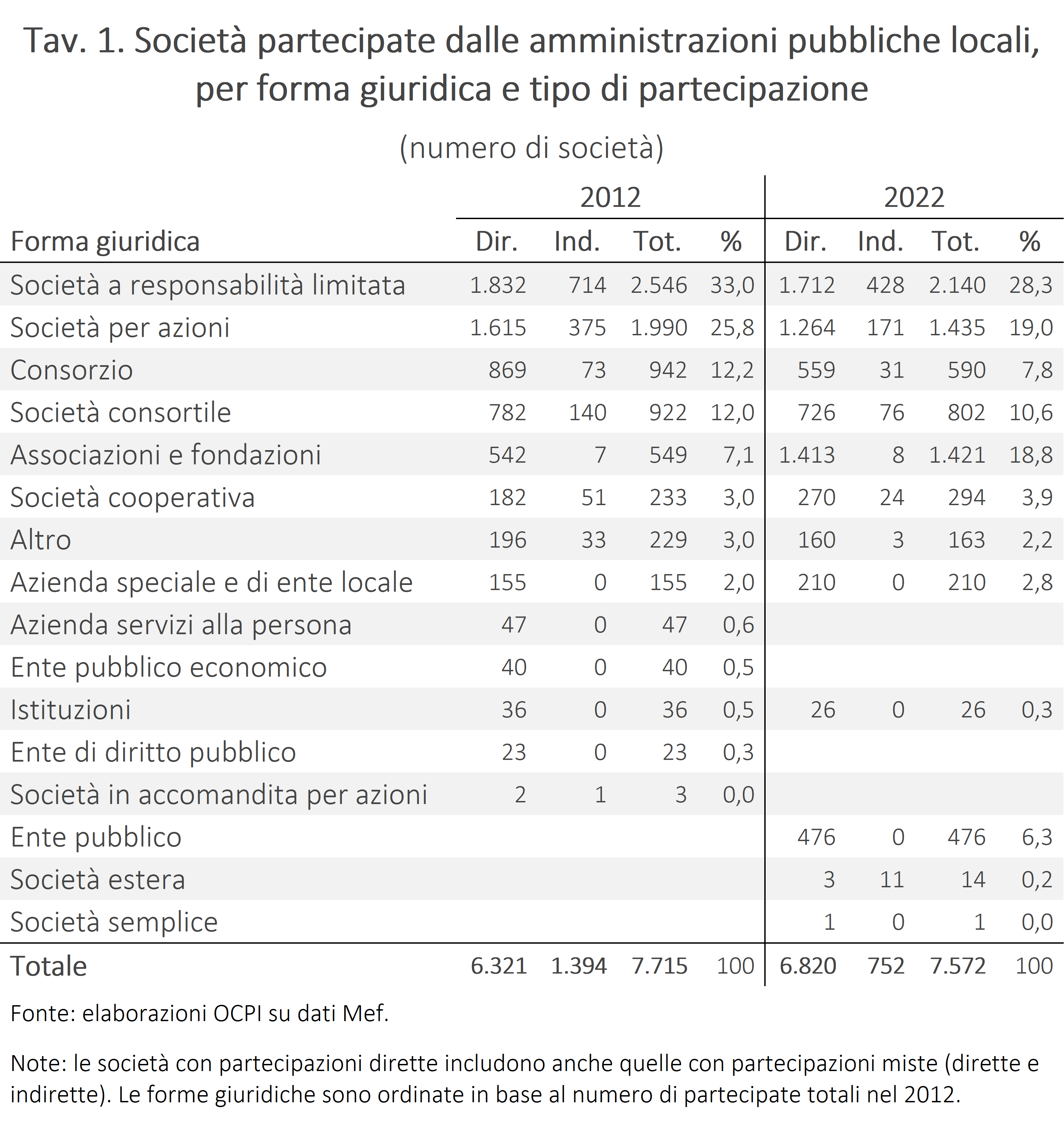

Tipo e forma giuridica: le imprese partecipate solo indirettamente, una minoranza del totale, sono state quasi dimezzate nel decennio (-46%), mentre sono aumentate quelle a partecipazione diretta o mista (+8%). Di per sé, la prima sarebbe una tendenza positiva, ma rimangono ancora oltre 750 partecipate indirette. Considerando la forma giuridica, sono diminuite le partecipate in forma societaria (s.r.l. e s.p.a.), mentre sono aumentate le associazioni e fondazioni, che nel 2022 rappresentavano quasi un quinto di tutte le partecipate (Tav. 1).

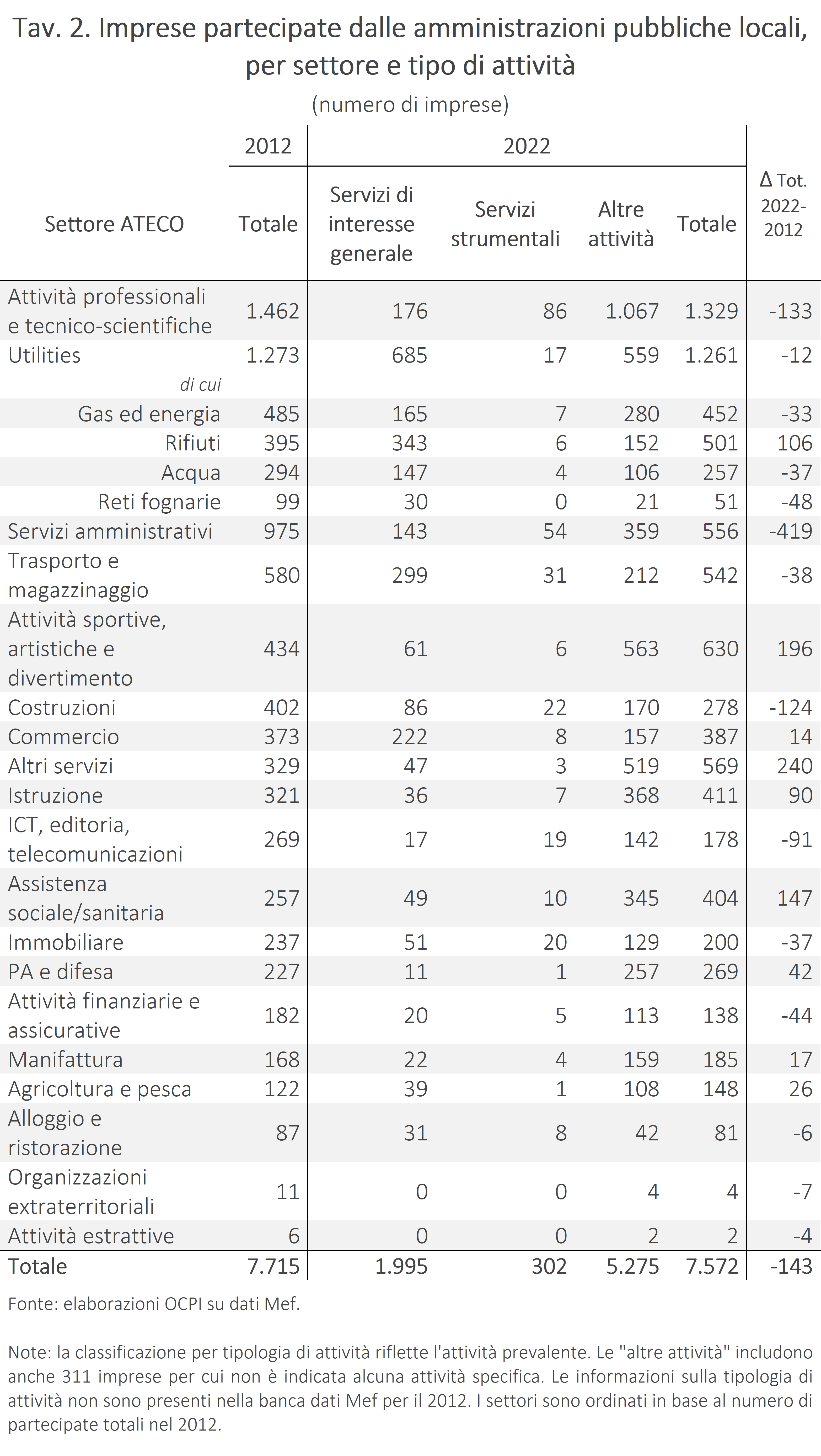

Settori di attività: la riduzione più consistente si osserva tra le imprese di servizi amministrativi, quasi dimezzate (-419 imprese), e tra le imprese di costruzione (-31%, 124 imprese). Sono aumentate, invece, le partecipate che operano nell’assistenza sociosanitaria (+57%), nell’istruzione (+28%), nelle attività sportive e artistiche e nei servizi generici. Nonostante le uscite, un terzo delle partecipate locali rimane concentrato tra imprese di attività professionali e tecnico-scientifiche e le utilities (Tav. 2).

Inoltre, accanto a circa 2.300 società che offrono servizi di interesse generale o servizi strumentali (cioè necessari per il funzionamento stesso degli enti da cui sono partecipate), rimangono oltre 5.200 imprese che svolgono “altre attività”, spaziando dalla produzione di energia elettrica da fonti rinnovabili alle spin-off delle università, alla gestione degli spazi fieristici; molte di queste attività non sono nemmeno specificate, ma descritte solo come “attività diverse”.

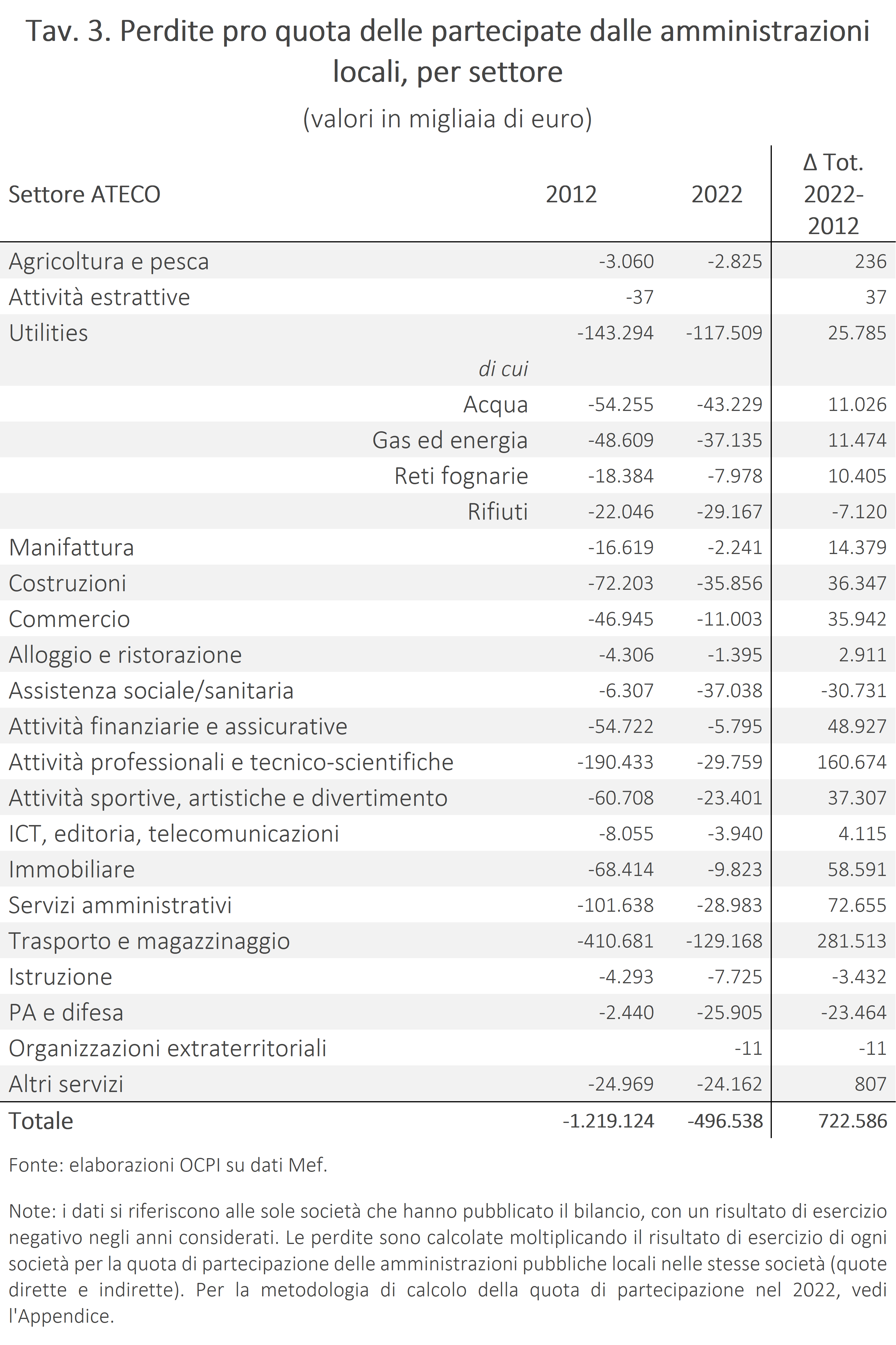

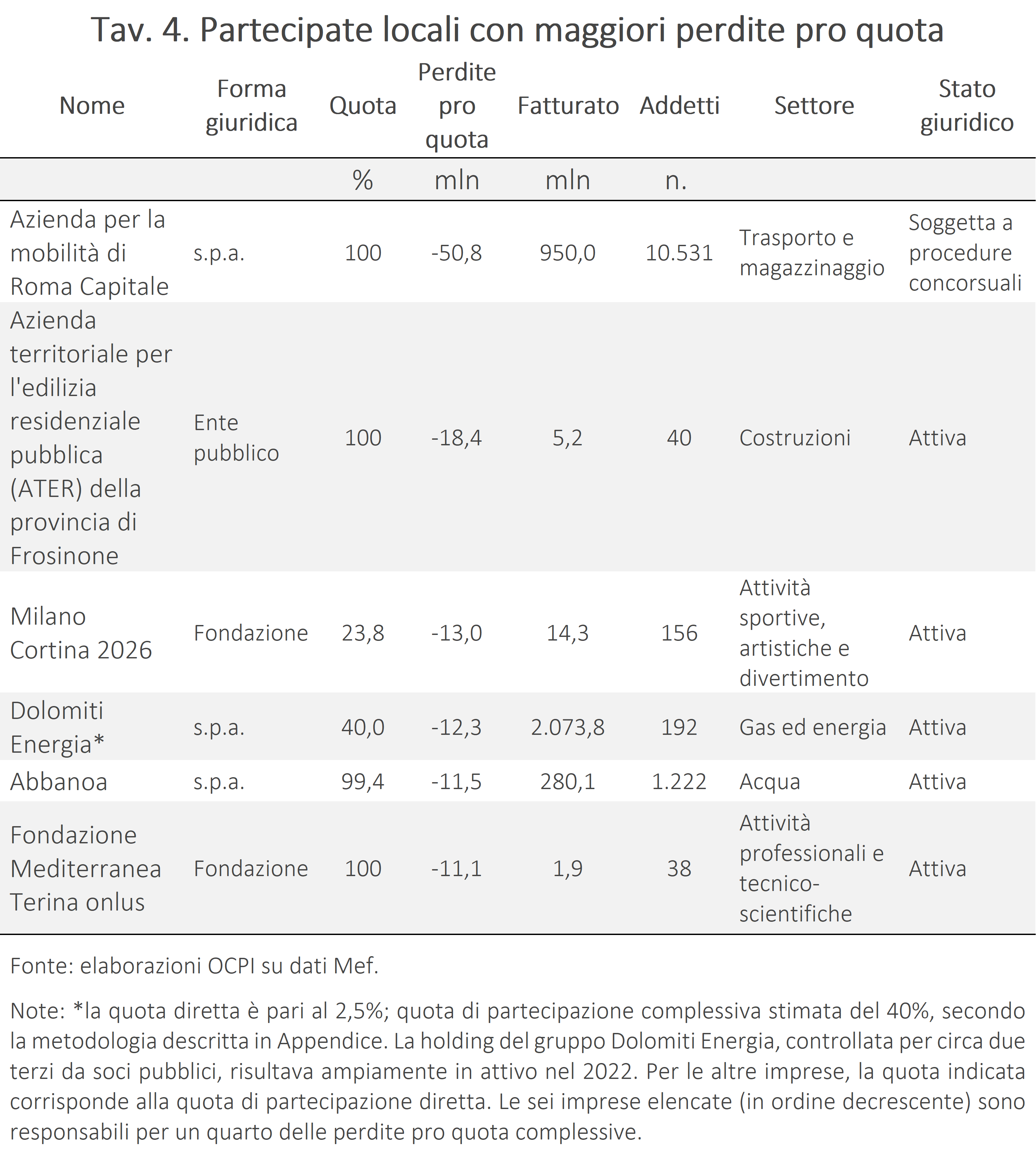

Perdite di esercizio: nel 2022 una partecipata su cinque era in perdita, per un totale di circa 1.600 partecipate, un terzo in meno del 2012, quando erano 2.400 (quasi una su tre). Le perdite di esercizio pesate per la quota complessiva di partecipazione pubblica si sono ridotte del 60% nel decennio, da oltre 1.200 milioni di euro a circa 500 milioni (il dato riguarda solo le imprese che hanno comunicato i dati di bilancio, la maggioranza, Tav. 3).[14] Questa è una buona notizia, ma resta incerto in che misura il calo delle perdite sia attribuibile alle misure della riforma, piuttosto che al generale miglioramento della situazione economica italiana rispetto al 2012 (l’anno di peggiore crisi negli ultimi decenni). In ogni caso, attualmente appena 6 imprese sono responsabili per un quarto delle perdite complessive (vedi la Tav. 4), 25 imprese per la metà e 104 imprese per l’80% delle perdite. Si tratta comunque di perdite ancora considerevoli: le partecipanti sono amministrazioni locali, con un bilancio ben più ridotto rispetto a quello dello stato.[15]

Come procedere?

Come procedere?

Proseguire con la riduzione del numero di partecipate è fondamentale per ridurre ancora le perdite a carico del contribuente e aumentare in generale l’efficienza e la trasparenza delle amministrazioni pubbliche e dell’economia. Il modo per farlo sarebbe seguire il solco del Programma di dieci anni fa, cominciando dalla piena attuazione del Testo Unico (e andando oltre). Vediamo quattro esempi.

Primo, ci sono ancora troppe “scatole vuote” o partecipate stabilmente in perdita, quelle che dovrebbero essere dismesse nel corso delle revisioni periodiche. L’efficacia limitata dell’ultima revisione (e, presumibilmente, anche delle precedenti) si registra nonostante un numero rilevante di imprese non rispetti i criteri stabiliti dal TUSP (art. 20). Per esempio, tra le imprese che hanno presentato il bilancio nel 2022 e che non segnalano azioni di razionalizzazione, quasi la metà aveva un fatturato inferiore al milione di euro, più di una su quattro aveva un numero di amministratori superiore al numero di addetti, una su quattro registrava una perdita di esercizio.[16] Affinché le future revisioni siano più efficaci, va innanzitutto compreso perché le amministrazioni vogliano mantenere così tante partecipazioni oggettivamente inefficienti.

Secondo, la maggioranza delle partecipate svolge in prevalenza “altre attività”, diverse da servizi di interesse generale o servizi strumentali. La limitazione dell’ambito di azione delle partecipate era uno dei princìpi cardine del Programma, a cui si ispirava l’articolo 4 del TUSP. Occorre rendere più stringente la norma e assicurarne un’adeguata attuazione.

Terzo, in assenza di una norma specifica, si è fatto poco per l’uscita dalle micro- partecipazioni, un punto su cui il Programma insisteva. Nel 2022 si contavano ancora 1.300 imprese con una quota pubblica inferiore al 5% (1.400 nel 2012), poco meno di 1.700 con una quota inferiore al 10% (1.900 nel 2012), e quasi 2.400 con una quota inferiore al 20% (2.500 nel 2012). Una micro-partecipata su tre nel 2022 era un’associazione o una fondazione (forma giuridica in crescita tra le partecipate, come si è visto), per cui svolgeva presumibilmente una qualche funzione sociale.[17] Ma in che misura la partecipazione del pubblico è essenziale per le attività di questi enti? Non è opportuno che il Terzo settore resti indipendente dal settore pubblico?

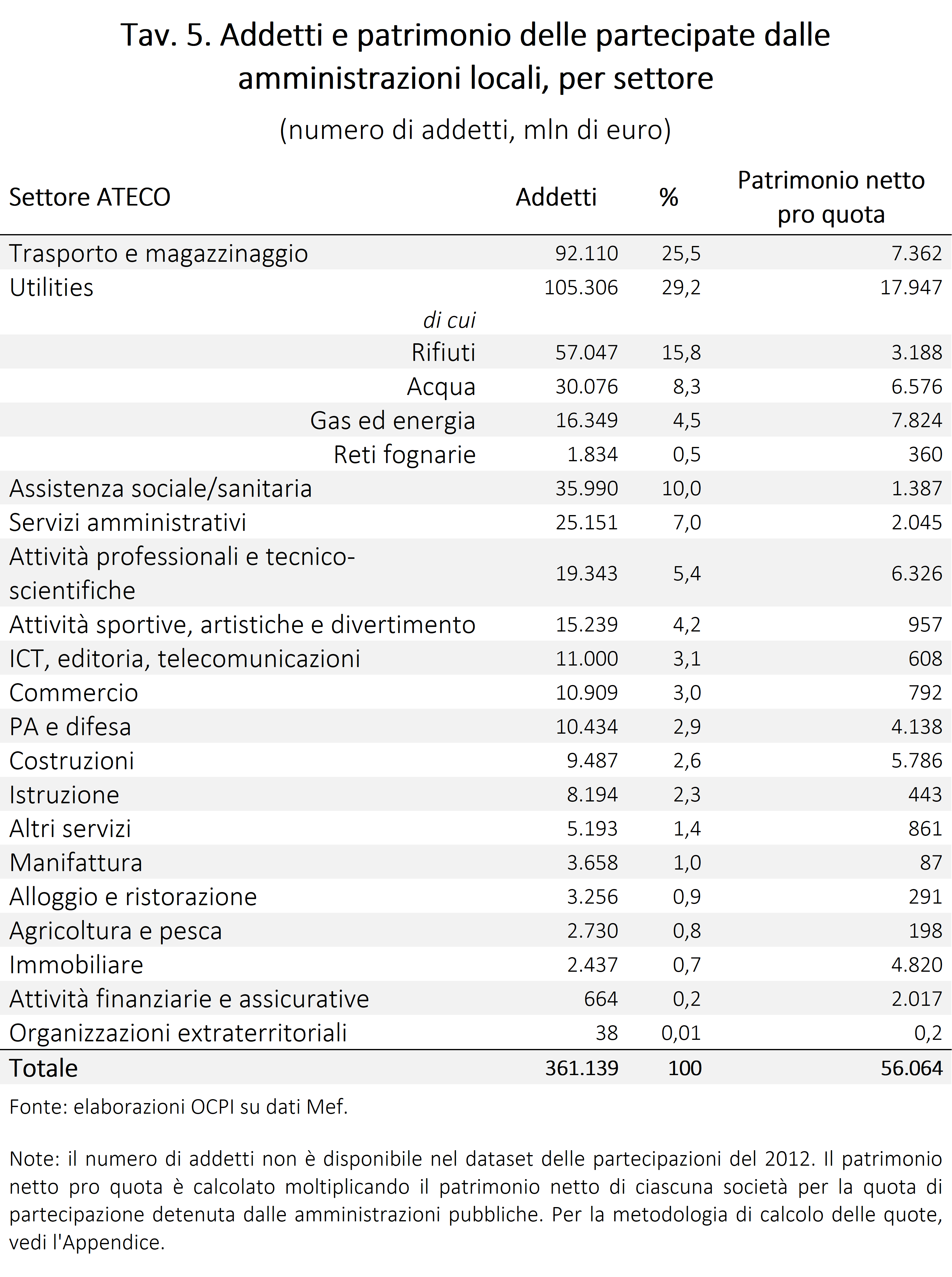

Da ultimo, rimane molto frammentata la fornitura dei servizi pubblici a rete, e tale frammentazione genera inefficienza, perché ostacola la realizzazione di economie di scala. Per esempio, nel 2022 c’erano ben 257 partecipate nel settore dell’acqua, una ogni 31 comuni (senza contare le imprese private). Il settore nel suo complesso ha un peso rilevante: quasi un quarto delle perdite pro-quota, circa 118 milioni, riguarda proprio le utilities (Tav. 3), dove è impiegato il 29% degli addetti delle partecipate locali (Tav. 5). Anche in questo caso, il legislatore potrebbe riconsiderare le proposte del Programma, che dedicava un ampio spazio al tema.

Appendice

I dati analizzati per questa nota e riportati nelle Tavole 1-4 e nella Figura 1 sono tratti dalle banche dati del Mef sulle partecipazioni pubbliche. La quota di partecipazione complessiva per il 2012 è stata calcolata sommando la quota di partecipazione diretta e indiretta (entrambe fornite come valore percentuale nel dataset).

Per il 2022, la variabile sulla partecipazione diretta è solo categorica, ma è affiancata da una variabile che descrive la tipologia di controllo, riclassificata in una variabile qualitativa con tre valori: “controllo di maggioranza”, “controllo generico”, “nessun controllo” (la riclassificazione è fatta secondo logica e in base alle definizioni contenute nell’art. 2, comma 1, lett. b-d del TUSP, ma potrebbe essere imprecisa dal punto di vista giuridico). Per calcolare la quota di partecipazione pubblica complessiva di ogni impresa si sono seguiti i seguenti criteri:

- Quota del 40% se è presente almeno una partecipazione indiretta, il tipo di controllo è “di maggioranza” e la quota diretta è inferiore al 40%;

- Quota del 20% se è presente almeno una partecipazione indiretta, il tipo di controllo è “generico” e la quota diretta è inferiore al 20%;

- Quota del 5% se è presente almeno una partecipazione indiretta e la quota diretta è pari a 0.

- Quota pari alla quota di partecipazione diretta in tutti gli altri casi.

Su richiesta, l’autore può fornire il codice R utilizzato per l’analisi.

[1]“Programma di razionalizzazione delle partecipate locali”, a cura del Commissario straordinario per la revisione della spesa, 7 agosto 2014. Le partecipate locali sono quelle di proprietà delle amministrazioni pubbliche locali (Regioni, Città Metropolitane e Province, Comuni e unioni di Comuni, Università, e altri enti che operano su scala locale). Ci sono lievi discrepanze tra i dati riportati in questa nota e quelli presenti nel Programma del 2014, attribuibili probabilmente a successive revisioni della banca dati.

[2]L’articolo 18 della legge 124 delegava al governo la riorganizzazione della disciplina delle partecipazioni. Per una descrizione del TUSP, vedi anche la prima parte del dossier “Società a partecipazione pubblica”, Servizio Studi della Camera dei Deputati, 15 aprile 2022).

[3] Vedi il Rapporto annuale sulle partecipazioni delle Amministrazioni Pubbliche, Ministero dell’Economia e delle Finanze, gennaio 2025. Il Rapporto contiene informazioni sia sulle partecipate locali sia su quelle statali. I numeri riportati nel seguito risultano da elaborazioni dell’autore sugli open data su cui si basa il Rapporto (dati scaricabili in formato elaborabile sul sito del Mef – Dipartimento dell’Economia).

[4] L’elenco completo delle proposte è riassunto nella Tavola VIII.1 a pagina 37 del Programma. Quelle principali, con la stima degli effetti sul numero di partecipate, si trovano nella pagina successiva (Tavola VIII.2). Le proposte che non riducevano il numero delle partecipate, ma comunque recepite almeno in parte, includevano per esempio la riduzione dei compensi degli amministratori (tetto massimo fissato a 240mila euro lordi, art. 11 TUSP) e la limitazione degli affidamenti in house (art. 16 TUSP).

[5] L’art 5 indica la necessità di “forme di consultazione pubblica, secondo modalità da essi stessi [gli enti locali] disciplinate”.

[6] Unioncamere afferma di avere trasmesso, a suo tempo, i dati alla struttura competente presso il Mef, ma non ha risposto alla richiesta di condividerli anche con il nostro Osservatorio.

[7] Vedi il “Rapporto sugli esiti della revisione straordinaria delle partecipazioni pubbliche”, Ministero dell’Economia e delle Finanze, maggio 2019. I dati utilizzati nel Rapporto sono quelli disponibili fino a febbraio 2018. Oggetto di analisi nel Rapporto è il numero di partecipazioni, non il numero di imprese partecipate.

[8] Si tratta di una stima: il rapporto tra il numero di partecipazioni che le amministrazioni dichiaravano di voler razionalizzare e il numero di partecipate corrispondente era di 3 a 1. È ragionevole che il rapporto sia valido anche per le razionalizzazioni poi realmente effettuate.

[9] Nel Rapporto del Mef, il numero totale di partecipate delle amministrazioni locali nel 2022 ammonta a 7.556, con una leggera discrepanza rispetto al dato indicato, ottenuto dal database del Mef (7.572), di cui non è chiara la ragione. Si considerano sia le partecipazioni soggette all’applicazione del TUSP (la quasi totalità), sia quelle che non vi sono soggette, al netto dei duplicati (241 partecipate hanno sia almeno una partecipazione soggetta al TUSP sia almeno una non soggetta).

[10] Il dato diffuso riguarda le partecipate locali in forma diretta. Vedi il Report sulle partecipate pubbliche in Italia, Istat, anni 2022 e 2012. L’Istat utilizza la banca dati del Mef come una delle sue fonti, ma integra l’indagine con altre fonti amministrative.

[11] Queste informazioni addizionali sono state fornite al nostro Osservatorio dal Servizio Registri statistici sulle unità economiche dell’Istat, che ringraziamo per la disponibilità e la collaborazione.

[12] A pagina 4 del Report citato si parla di “un trend decrescente delle partecipate degli enti locali, da un punto di vista delle imprese -31,0%, mentre per gli addetti la flessione è del 35,6%” tra il 2012 e il 2022.

[13] Peraltro, la creazione di un’unica banca dati integrata sulle partecipate (oggi quella del Mef, arricchita nel tempo ma non completa) era una delle tappe per favorire la trasparenza in materia, proposta nel Programma e recepita nel TUSP, insieme alla pubblicazione di un elenco delle amministrazioni inadempienti, finora non disponibile.

[14] Le imprese con un risultato di esercizio in pareggio o in positivo, invece, hanno generato utili pro-quota per circa 2.900 milioni, per un quarto detenuti da appena 4 imprese, e per metà da 28 imprese. Per un dettaglio della metodologia di calcolo delle quote di partecipazione, vedi l’Appendice.

[15] Le amministrazioni controllanti sono tenute a stanziare a bilancio un accantonamento pari al valore delle perdite pro-quota delle proprie partecipate. Naturalmente, a parità di perdita, questo limita la gestione in misura tanto maggiore quanto minore è la dimensione del bilancio.

[16] I dati nel Rapporto del Mef sull’esito della revisione del 2022 non corrispondono esattamente, perché l’analisi “di conformità generale al TUSP” è stata condotta su un campione più ristretto di 2.752 società (escludendo gli enti non societari), istituite prima del 2018 e partecipate da tutte le amministrazioni pubbliche, non solo quelle locali. Secondo il Rapporto, le stesse amministrazioni dichiaravano di volere mantenere senza interventi tre quarti delle partecipazioni che non rispettavano i parametri (similmente a quanto accaduto con la revisione straordinaria).

[17] Le partecipazioni degli enti pubblici nelle fondazioni sono soggette anche a norme diverse dal Testo Unico (art. 1, comma 4, lett. b TUSP). Per esempio, valgono gli obblighi di trasparenza previsti dal d.lgs. 33/2013 se l’ente pubblico controlla o finanzia la fondazione.