L’ultima Legge di Bilancio introduce una novità rilevante per il mercato previdenziale italiano: consente l’investimento in settori infrastrutturali strategici. L’intervento normativo mira ad incentivare gli investimenti dei fondi pensione in comparti chiave quali turismo, cultura, ambiente, reti idriche, trasporti (stradali, ferroviari, portuali, aeroportuali), sanità, telecomunicazioni digitali e produzione/trasporto di energia. Allo stesso tempo esso mira ad aumentare gli investimenti nell’economia domestica, che oggi sono molto bassi se confrontati con gli altri principali Paesi europei. L’obiettivo è condivisibile, ma occorre considerare che i fondi faticano a investire nel mercato domestico perché la borsa italiana è poco sviluppata e le imprese sono scarsamente interessate ad attrarre capitale di soggetti terzi, principalmente per via della dimensione molto piccola della gran parte di esse.

* * *

Il comma 199 (art. 1) dell’ultima Legge di Bilancio introduce una novità rilevante per il mercato previdenziale italiano: consente l'investimento in settori infrastrutturali strategici e demanda a un successivo decreto ministeriale la definizione dei relativi limiti massimi di allocazione. L’intervento normativo mira ad incentivare gli investimenti dei fondi pensione (sia in forma diretta che indiretta attraverso OICR o cartolarizzazioni) in comparti chiave quali turismo, cultura, ambiente, reti idriche, trasporti (stradali, ferroviari, portuali, aeroportuali), sanità, telecomunicazioni digitali e produzione/trasporto di energia.

L’obiettivo è quello di definire delle linee chiare all’interno delle quali i fondi pensione possono adottare delle strategie di investimento, in settori particolarmente illiquidi e poco presenti nei portafogli previdenziali nazionali. Ad oggi, i limiti in vigore sono riconducibili al d.m. 166/2014:

- Il principio della sana e prudente gestione: i fondi pensione debbono perseguire gli interessi degli aderenti, ottimizzando la combinazione rischio-redditività, attraverso una scelta di strumenti che consideri anche la necessità di avere a disposizione attività liquidabili per il pagamento delle prestazioni. Fondamentale anche una diversificazione del portafoglio efficiente volta a rispettare il profilo di rischio scelto dall’individuo. Per questi principi, la norma impone di privilegiare strumenti finanziari con basso grado di rischio, anche facendo ricorso a titoli di debito emessi o garantiti da Paesi Membri UE o OCSE.

- La prevalenza dei mercati regolamentati: oltre il 50% degli investimenti deve concentrarsi su mercati regolamentati. Per gli investimenti in mercati non regolamentati e OICR alternativi (FIA-Fondi di Investimento Alternativi) vige un limite massimo del 30% delle disponibilità del fondo. Per FIA si intendono investimenti riconducibili ai settori di private equity e private debt (fonti di finanziamento diretto per le piccole e medie imprese), infrastrutture e investimenti immobiliari. In aggiunta, è definito un ulteriore limite per l’investimento in FIA del 20% sul totale delle disponibilità del fondo pensione e del 25% sul valore del FIA. Il limite imposto è giustificato prevalentemente dalla loro natura illiquida.

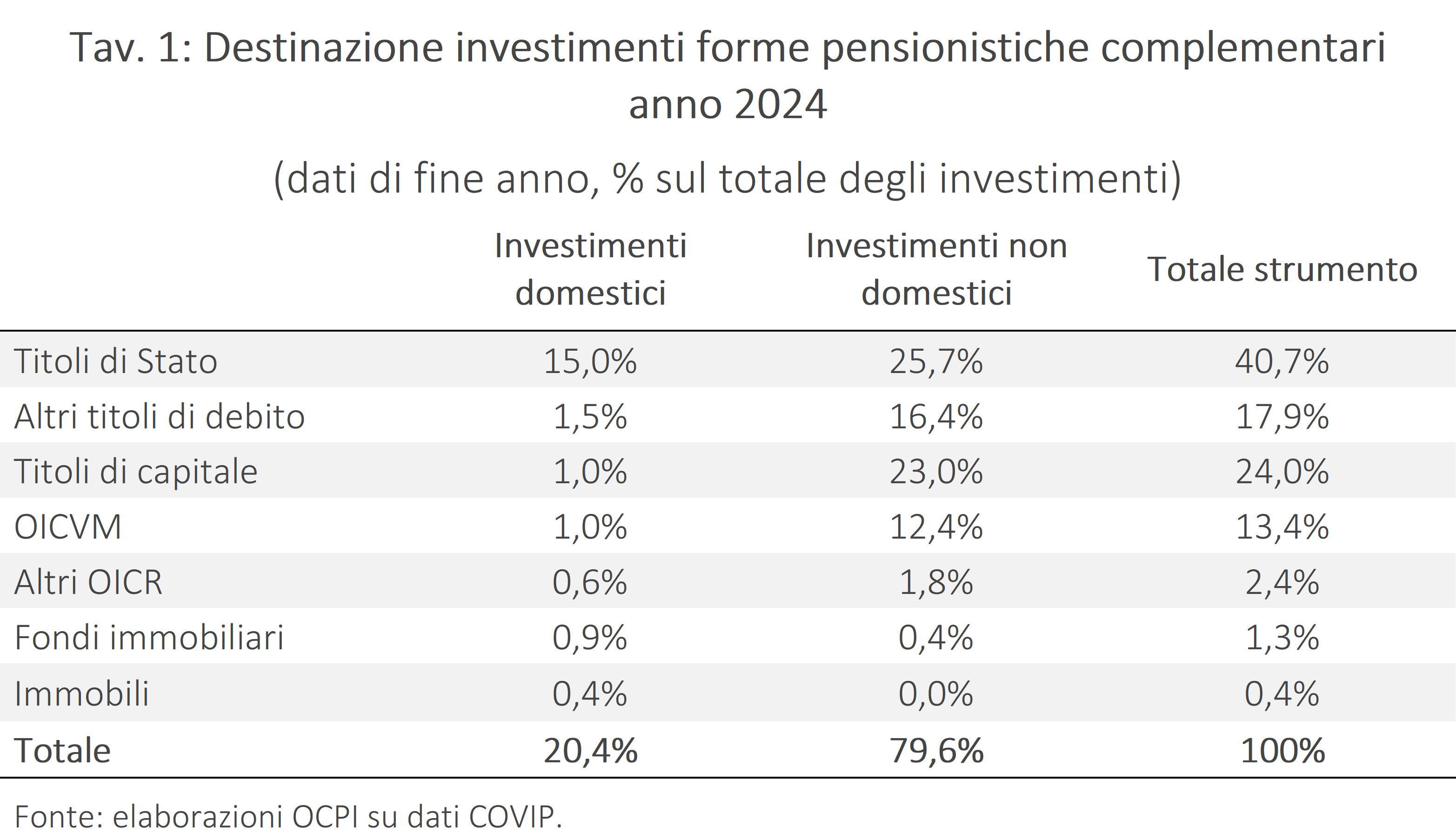

Questo è l’aggregato che probabilmente sarà modificato dai nuovi limiti, vista la forte connessione con l’economia reale. Ad oggi, nella classificazione COVIP, questi strumenti rientrano principalmente negli “Altri OIRC” e interessano una piccola percentuale sia domestica che straniera, ben al di sotto del limite normativo (Tav. 1).[1]

L’asset allocation della previdenza complementare italiana

Per comprendere l’impatto potenziale della riforma è necessario analizzare come i fondi pensione italiani allocano attualmente le proprie risorse. La fotografia a fine 2024, basata sulle elaborazioni dei dati complessivi dell’autorità di vigilanza COVIP (che includono Fondi Negoziali, Fondi Aperti, Fondi Preesistenti e PIP), evidenzia una marcata polarizzazione geoeconomica.

Il sostegno diretto alle imprese del territorio italiano è minimo: le azioni in aziende domestiche pesano appena l’1% e le obbligazioni societarie l’1,5%.

La motivazione alla base di tale allocazione degli investimenti va ricercata in una logica di allocazione efficiente del capitale e di diversificazione del rischio. In ottemperanza al principio della sana e prudente gestione, la ricerca del miglior rapporto rischio-rendimento spinge i fondi verso mercati internazionali.

Di conseguenza, qualsiasi modifica regolamentare volta a forzare l’investimento in attivi complessi infrastrutturali (problematici per burocrazia, lunghi tempi per autorizzazioni e costruzioni, bassa “bancabilità”) dovrà necessariamente fare i conti con i vincoli di liquidità e con l’incremento del profilo di rischio che verrebbe posto, in ultima istanza, in capo agli aderenti stessi.

Confronto tra Paesi

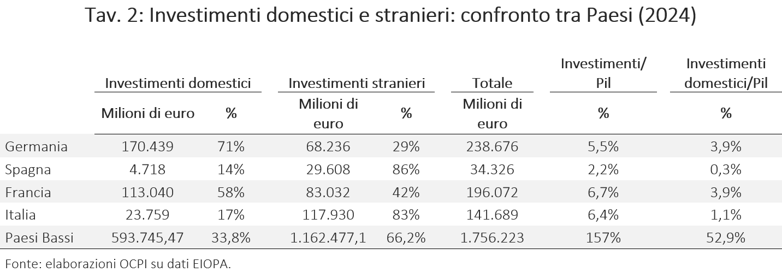

Un confronto con alcuni Paesi UE sulla percentuale di investimenti domestici e non dei fondi pensioni rivela grandi differenze (Tav. 2).[2]

I Paesi Bassi rappresentano un caso particolare: il loro patrimonio previdenziale ammonta a valori uguali al 157% del loro Pil. Una possibile spiegazione della loro forte propensione verso i mercati esteri risiede nel fatto che l’economia olandese non potrebbe assorbire l’intera mole del risparmio accumulato, considerando che il solo 33,8% allocato all’interno della nazione rappresenta già il 53% del Pil.

Per gli altri Paesi, le percentuali assumono valori più contenuti, ma evidenziano tendenze divergenti. Germania e Francia, pur registrando un rapporto tra patrimonio previdenziale e Pil simile a quello italiano (tra il 6 e il 7%), mostrano una netta preferenza per il mercato interno, dato che investono nel domestico circa il 4% del proprio Pil. Al contrario, Italia e Spagna canalizzano la maggior parte delle risorse all’estero. L’Italia, in particolare, destina all’economia interna appena l’1% del proprio Pil.

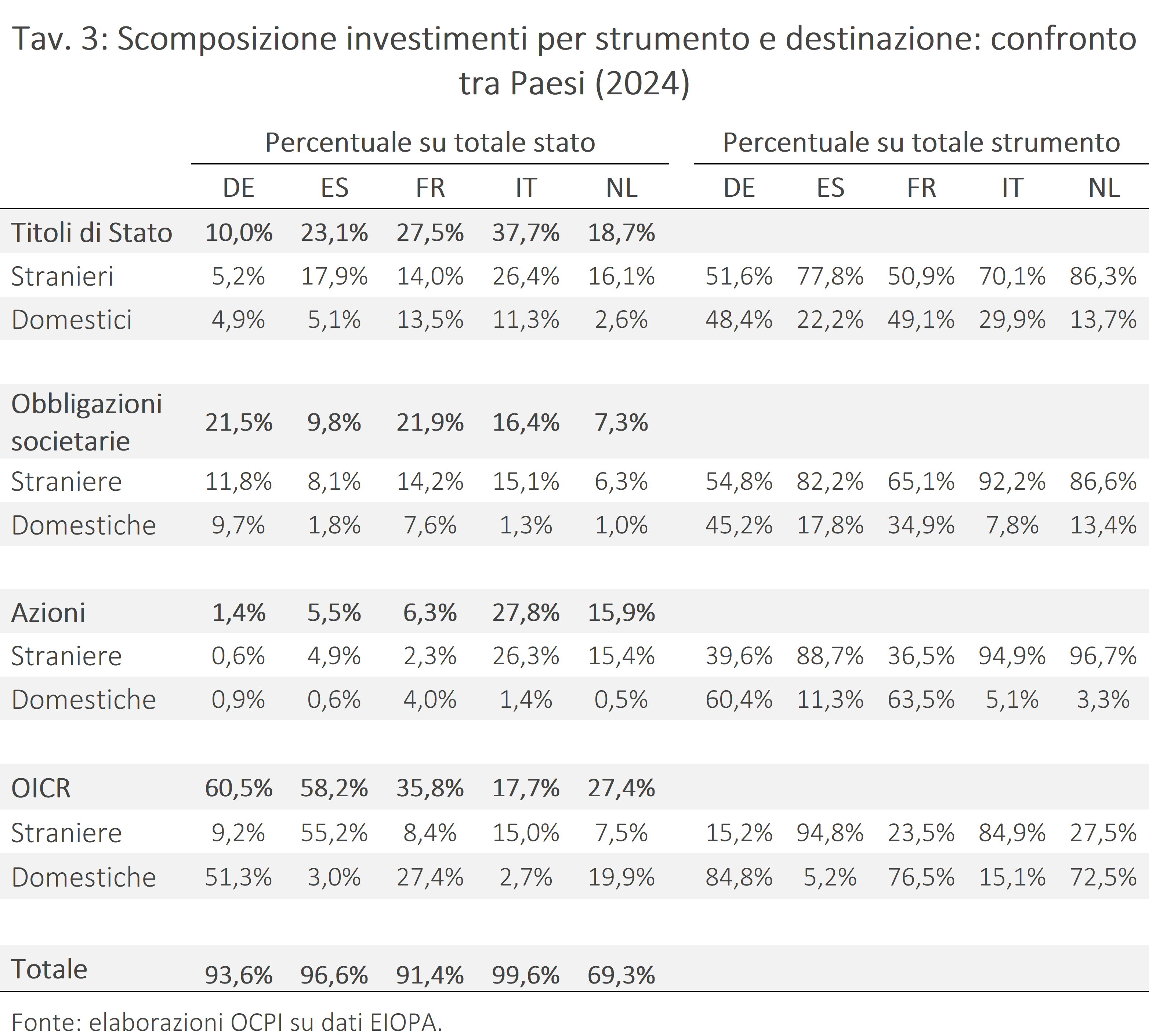

L’analisi dettagliata degli strumenti usati nella composizione dei portafogli evidenza come i titoli di Stato, le obbligazioni societarie, le azioni e gli OICR assorbano oltre il 90% degli investimenti totali in quasi tutti i Paesi esaminati (fanno eccezione i Paesi Bassi, Tav. 3). In Italia, la concentrazione in questi quattro comparti sfiora il 100% del portafoglio.

Le scelte di investimento dei fondi pensione rivelano una profonda differenza fra Paesi. Da un lato, Paesi come Francia e Germania investono molto sul tessuto produttivo e istituzionale interno; dall’altro, Italia, Spagna e Paesi Bassi mostrano un’elevata propensione alla diversificazione internazionale.

Nei titoli di Stato, l’Italia detiene il primato con il 37,7% del portafoglio, ma ne alloca il 70% all’estero; al contrario, la Germania limita i titoli sovrani al 10% ma ne destina quasi la metà ai propri Bund. Nelle obbligazioni aziendali, Francia e Germania guidano gli investimenti (22%) focalizzandosi sulle imprese nazionali, mentre l’Italia si ferma al 16,4%, spingendo il 92,2% di questa quota fuori dai confini.

Queste differenze sono ancora più accentuate nei mercati azionari: l’Italia ha la percentuale più alta in Europa (27,8%) ma la indirizza per il 95% verso imprese estere, laddove Francia e Germania concentrano oltre il 60% delle azioni sul mercato domestico. Infine, anche la scelta dei fondi comuni (OICR) riflette questo dualismo: Francia, Germania e Paesi Bassi utilizzano quasi solo soluzioni nazionali, mentre Italia e Spagna delegano la gestione ai fondi esteri.

Approcci regolamentari a confronto

In questo contesto, la scelta di imporre limiti massimi agli investimenti in infrastrutture rappresenta un unicum.[3]

Nel 2024, la Francia ha voluto perseguire un obiettivo simile attraverso la legge “Industrie verte”, finalizzata a canalizzare il risparmio dei prodotti pensionistici PER (Plan d'Épargne Retraite, Piano di Risparmio Previdenziale) verso il private equity, le infrastrutture e i fondi di debito a sostegno dell’economia reale. Questa disposizione impone l’allocazione di una quota minima di capitale in attivi privati non quotati, con una percentuale variabile tra lo 0% e il 15% in funzione del profilo e dell’orizzonte temporale scelto.

Diverso è l’approccio normativo tedesco, che impone invece tetti massimi di esposizione suddivisi per macrocategorie. La regolamentazione prevede, ad esempio, un limite del 50% per le obbligazioni pubbliche e private e un massimo del 40% per le azioni, all’interno del quale i titoli quotati possono raggiungere il 40% mentre i titoli non quotati non possono superare il 15%; per il mercato immobiliare il tetto è fissato al 25%. Quest’ultimo aspetto evidenzia una netta divergenza tra l’Italia e gli altri Paesi: in Italia non è consentita l’esposizione diretta al mercato immobiliare,[4] mentre negli altri Paesi è permessa con limiti variabili (5% Francia, 30% Spagna).

All’estremo opposto della Germania si collocano i Paesi Bassi, l’unico ordinamento tra quelli analizzati a non presentare alcun tipo di limitazione.

L’esperienza di questi Paesi mostra che la scarsa presenza dei fondi pensione nell’economia nazionale non dipende da vincoli di legge. I Paesi Bassi, pur non avendo alcun regolamento stringente, sono massicciamente presenti nell’economia domestica, in parte anche grazie ai grandi capitali che muovono. Altri Paesi come la Svizzera e il Regno Unito con sistemi di previdenza complementare molto sviluppati (167% del Pil in Svizzera e 78,4% del Regno Unito), investono rispettivamente il 60,2% e il 72,9% (sul totale degli investimenti) nell’economia domestica.[5]

Diversamente dai Paesi Bassi, la Spagna, anch’essa abbastanza libera da vincoli sui settori, è quasi del tutto assente dal proprio mercato interno. Allo stesso modo, se la Francia ha dovuto fare ricorso a una spinta normativa per aumentare il supporto alle imprese nazionali, la Germania si conferma un investitore domestico rilevante senza alcuna regolamentazione specifica a riguardo.

Il vero nodo risiede nell’attrattività del mercato interno: per rispettare il mandato di tutela dei risparmiatori, i gestori sono obbligati a scegliere aziende e strumenti finanziari che offrono le migliori garanzie in termini di liquidità e combinazione rischio-rendimento, requisiti che il tessuto produttivo italiano spesso fatica a soddisfare.

La riforma introdotta nella Legge di Bilancio nasce dall’insoddisfazione per la scarsità di investimenti nell’economia reale domestica, quindi nelle aziende italiane, anche se circoscrive il vantaggio di possibili maggiori investimenti solo a specifici settori infrastrutturali.

Per avvicinarci a percentuali come quelle tedesche o francesi, occorrerebbe un mercato borsistico domestico più sviluppato e una maggiore apertura delle imprese italiane al capitale di soggetti terzi, cosa che non è facile da ottenere data la dimensione molto piccola della gran parte delle imprese famigliari italiane.

[1] Vedi COVIP, Relazione per l’anno 2024, Relazioni annuali, giugno 2025.

[2] Le discrepanze nei valori totali e percentuali tra i dati COVIP e EIOPA (Tav. 1 e Tav. 2) derivano dal fatto che EIOPA include unicamente i fondi IORP, che in Italia corrispondono ai fondi negoziali, ai fondi aperti e ai fondi preesistenti, mentre COVIP include nel computo anche i PIP.

[3] Vedi OECD, Annual survey of investment regulation of pension providers 2026.

[4] Eccetto per i fondi preesistenti, per cui questo è possibile.

[5] Vedi OECD, Pensions at a Glance 2025 e Pension Markets in Focus 2025.