In risposta ai rischi di illiquidità causati dalla crisi pandemica, il Governo ha varato una serie di misure a favore delle imprese, le principali delle quali sono state nuove garanzie e una moratoria sui prestiti bancari alle PMI. Per effetto di queste misure, oltre che per la politica ultra-accomodante della BCE, malgrado la recessione, nel 2020 il credito bancario verso le imprese è aumentato di 37 miliardi e nel 2021 si è stabilizzato sui livelli pre-crisi. Nella prima metà del 2021 le istanze di fallimento presentate sono calate del 13 per cento rispetto al corrispondente periodo del 2019. Una parte notevole dei maggiori prestiti si è tradotta in un aumento dei depositi (+42 per cento fra il 2019 e il 2021), indice di un’elevata incertezza sui flussi di cassa futuri delle aziende.[1]

La nota è stata ripresa da Repubblica in questo articolo del 23 aprile 2022.

***

La descrizione delle misure

Per attenuare i rischi di illiquidità legati alla crisi pandemica, lo Stato ha rafforzato il Fondo di Garanzia per le PMI e introdotto Garanzia Italia di SACE per erogare garanzie pubbliche sui prestiti bancari. Principalmente, il fondo di Garanzia PMI prevede una garanzia (sia diretta che indiretta) di durata massima di 8 anni e per un importo massimo di 5 milioni di euro e la copertura dell’80 per cento.[2]

Diversamente, il fondo gestito da SACE S.p.A. è stato introdotto per assistere le imprese medio-grandi e anche le PMI che hanno esaurito la loro capacità di accesso al Fondo di Garanzia.[3] Esso offre garanzie con durata massima di 8 anni e con tassi di copertura tra il 70 e il 90 per cento, dietro commissioni che possono variare dai 25 ai 350 punti base dell’importo garantito.

Durante l’emergenza Covid, i decreti Cura Italia (17/03/2020) e Liquidità (8/04/2020) hanno finanziato questi due canali, ampliando la copertura delle garanzie e la platea dei beneficiari e semplificando le procedure di accesso.

Successivamente, la Legge di Bilancio 2022 ha prorogato queste misure fino al 30 giugno 2022. Tuttavia, ad oggi, per il Fondo di Garanzie PMI sono previste notevoli novità:[4]

- A decorrere dal 1° aprile 2022, le garanzie saranno concesse previo pagamento di una commissione una tantum da versare al Fondo e non più gratuitamente; tuttavia, con il D.L. 17/2022 (Decreto Energia), è stata estesa la gratuità delle garanzie rilasciate dal Fondo PMI a sostegno delle esigenze di liquidità conseguenti agli aumenti dei prezzi dell'energia.

- Dal 1° luglio 2022, salvo ulteriori proroghe, si tornerà ad applicare la disciplina ordinaria del Fondo. Di conseguenza, verrà applicato il modello di valutazione previsto dal MISE per la concessione della garanzia. Tuttavia, l’importo massimo garantito rimarrà invariato a 5 milioni mentre la copertura calerà dall’80 al 60 per cento per le aziende con un tasso di rischio più basso (classe 1-2 del modello di valutazione del Fondo).

- Con il D.L. 152/2021 è stata istituita una “Sezione speciale Turismo” all’interno del Fondo di Garanzia PMI per i) la riqualificazione energetica e innovazione digitale e ii) la continuità aziendale delle imprese del settore turistico e il sostegno alla liquidità e agli investimenti del settore.[5]

Un altro importante strumento di politica economica per consentire alle imprese di superare la crisi indotta dal Covid è stato introdotto con il decreto Cura Italia (17/03/2020). Questo ha previsto per le micro-imprese e le PMI la possibilità di ottenere automaticamente, a seguito di una semplice comunicazione alla banca, la sospensione delle scadenze relative a vari tipi di esposizioni debitorie fino al 30 settembre 2020, termine che è stato poi ripetutamente esteso fino al 31 dicembre 2021, con il decreto “agosto” (articolo 65 D.L. 104/2020), la legge di Bilancio 2021, e il Decreto Sostegni Bis del 25 maggio 2021 (con questa ultima proroga, tuttavia, l’allungamento della sospensione non è stato automatico ed è stata resa obbligatoria la comunicazione da parte dell’impresa della volontà di avvalersi della proroga stessa).

L’importo delle misure

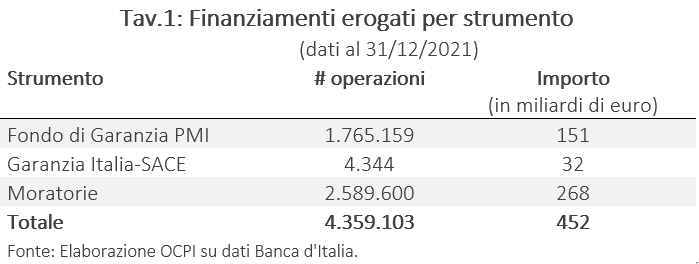

Per comprendere l’entità di questi strumenti, basta considerare che dal 17 marzo 2020 al 31 dicembre 2021 essi hanno attivato circa 4,4 milioni di operazioni per un importo complessivo di 452 miliardi di euro (Tav.1).[6]

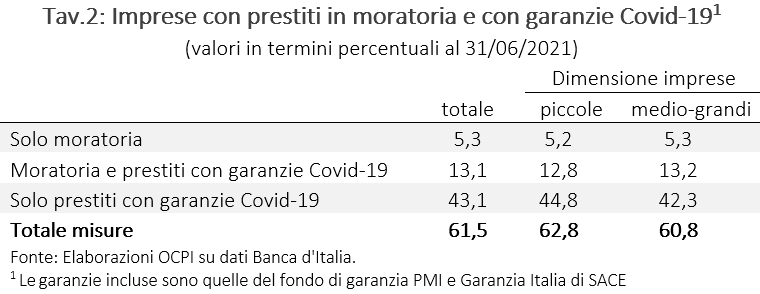

Non soltanto l’ammontare di tali misure è stato considerevole, ma anche la sua diffusione, indistintamente tra imprese di piccola, media o grande dimensione (Tav.2). Infatti, alla fine del secondo trimestre 2021, circa il 62 per cento delle imprese italiane avevano utilizzato le moratorie o le garanzie pubbliche sui prestiti concessi.

Nonostante la pesantezza della crisi economica, questi interventi hanno dimostrato la propria efficacia, contribuendo a ridurre le istanze di fallimento delle imprese, le quali sono passate da 5.380 unità nei primi sei mesi del 2019 a 4.700 nel corrispondente periodo del 2021.

L’impatto delle misure

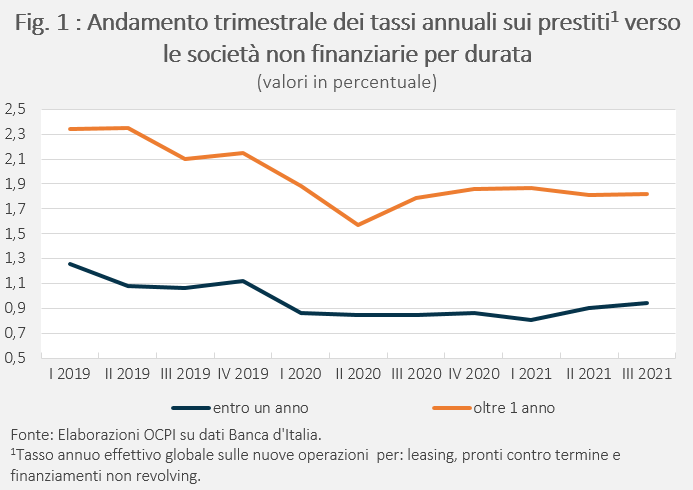

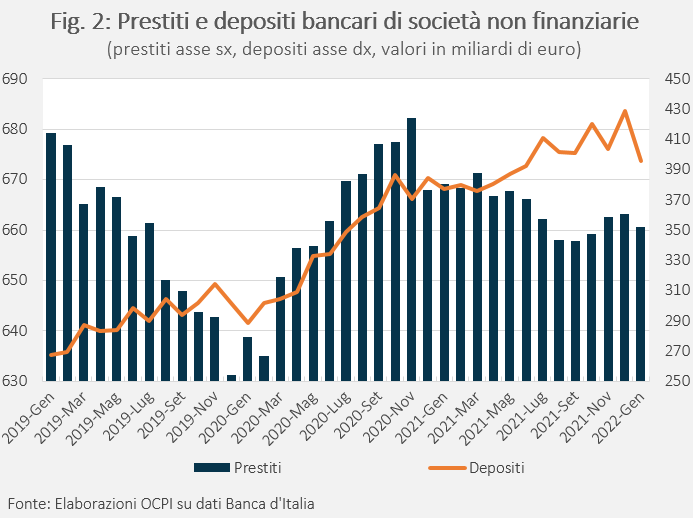

Per effetto di queste misure, oltre che della politica monetaria ultra-accomodante della BCE, il costo del credito verso le società non finanziarie è diminuito (Fig.1), mentre il volume dei crediti concessi è aumentato (vedi prestiti alla Fig.2), a differenza di quanto osservato in precedenti recessioni. L’aumento dei crediti si è concentrato nel 2020 (+37 miliardi rispetto al 2019); in tutto l’arco del 2021, il credito è rimasto sui livelli pre-crisi (Fig.2). Inoltre, non sono state rilevate notevoli tensioni sul credito erogato: a dicembre 2021, sui 151 miliardi concessi tramite il Fondo di Garanzia PMI, appena lo 0,5 per cento è stato classificato come deteriorato.[7]

Questo trend è stato accompagnato da un consistente aumento dei depositi bancari delle società non finanziarie, passati da 302 miliardi nel 2019 a 428 miliardi nel 2021 (Fig.2). Tale aumento è riconducibile alla forte domanda di risorse finanziarie determinata da i) esigenze precauzionali vista l’elevata incertezza sui flussi di cassa futuri e ii) la necessità di fare fronte a spese non posticipabili a fronte di una riduzione dei ricavi e di un aumento dei ritardi negli incassi dei crediti commerciali.

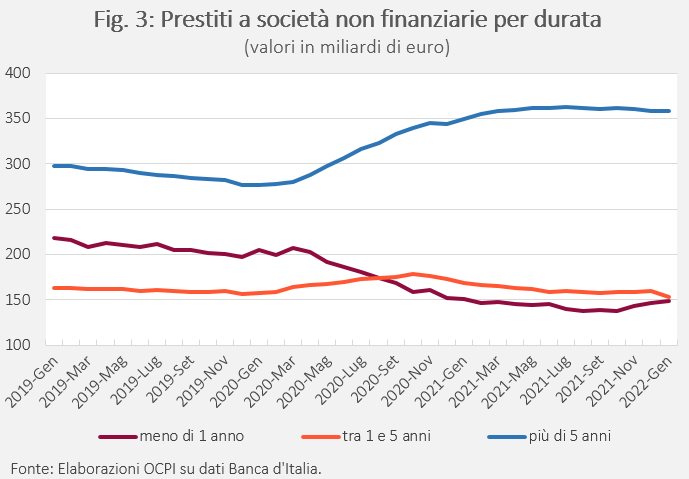

La crescita dei prestiti verso le società non finanziarie registrato tra il 2019 e il 2020 ha riguardato principalmente i prestiti a lungo termine (+24 per cento) e a medio termine (+10 per cento), mentre quelli con durata inferiore all’anno hanno registrato un calo del 14 per cento (Fig. 3). Invece, nel 2021, la sostanziale stabilità dei prestiti è avvenuta a sintesi di una modesta riduzione dei prestiti a breve e medio termine (-4 e -8 per cento rispettivamente), quasi interamente compensata dall’aumento dei prestiti a lungo termine (+4 per cento).

[1] Si ringraziano la dott.ssa Brunori Francesca e la dott.ssa Greco Alessandra per il contributo.

[2] Fino al 31 dicembre 2021 la copertura era del 90 per cento. È prevista anche dal Fondo una garanzia per i finanziamenti fino a 30.000 per una durata massima di 15 anni, con una copertura del 100 per cento fino al 30 giugno 2021, calata al 90 dal luglio 2021 al dicembre 2021 e all’80 a partire dal 1° gennaio 2022.

[3] Vedi link: https://www.sace.it/garanziaitalia

[4] Vedi link: https://www.fondidigaranzia.it/legge-di-bilancio-2022-le-novita-per-il-fondo-di-garanzia/

[6] Circa 110 miliardi dei 268 miliardi di moratorie sono garanzie sulle operazioni di moratoria riferite a operazioni non già garantite prima dal Fondo di Garanzia PMI.

[7] Vedi pagina 8 al link: https://www.bancaditalia.it/pubblicazioni/interventi-governatore/integov2022/FOREX-12-febbraio-2022-Visco.pdf