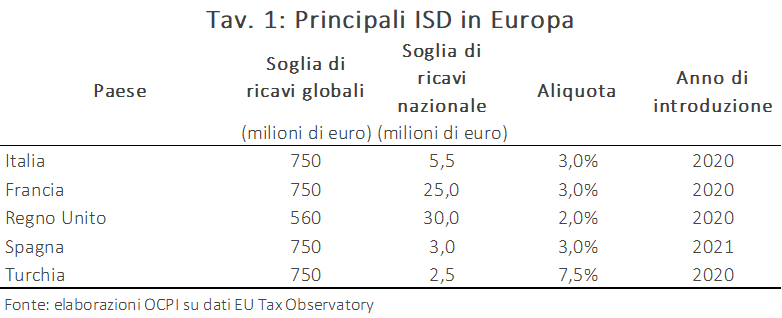

Dal 2020 in Italia è in vigore l’imposta sui servizi digitali (ISD), che tassa al 3% i ricavi derivanti da pubblicità online personalizzata, servizi di intermediazione tra utenti e trasmissione dati per i gruppi con più di 750 milioni di fatturato. L’obiettivo è quello di colpire le grandi aziende tecnologiche, perlopiù americane, che operando nel Paese senza una presenza fisica riescono a sfuggire alla tassazione. Tra le ISD europee comparabili, la nostra è quella che ricava meno gettito in rapporto al Pil (0,020% nel 2023), ma la differenza con la Francia (0,026%), in testa in questa speciale classifica, è bassa. Le ISD sono tutt’altro che perfette, perché causano una doppia tassazione e vengono scaricate sui consumatori. Verrebbero abrogate se venisse raggiunto un accordo internazionale, che è stato strutturato dall’OCSE nel 2021 ma è lontano dall’approvazione. Gli Stati Uniti, il cui sostegno sarebbe necessario, non soltanto sono contrari all’accordo, ma stanno minacciando di alzare la tassazione su cittadini e imprese dei Paesi che applicano “tasse estere ingiuste”, citando esplicitamente le ISD e l’accordo OCSE.

* * *

In base alle regole tradizionali, un’impresa paga le imposte nei Paesi in cui ha una “stabile organizzazione”, ossia una presenza fisica di imprese controllate, filiali o simili. Questo concetto si è dimostrato inadeguato ad affrontare la nuova realtà della globalizzazione e della rivoluzione digitale, perché le grandi imprese possono operare e generare profitti in un Paese senza una presenza fisica significativa, sfuggendo alle imposte, che vengono pagate dove l’impresa ha la sede legale, solitamente in Paesi a tassazione agevolata.

Per contrastare il problema serve un accordo internazionale, che l’OCSE ha strutturato nel 2021. All’inizio l’accordo fu proposto dall’Amministrazione Biden tramite la Segretaria al Tesoro Yellen, ma fu poi bocciato dal Congresso. Il sostegno USA, dove hanno sede quasi tutte le grandi imprese tecnologiche, è necessario per l’accordo, e con Trump è più lontano che mai.

Nel frattempo, 24 Paesi, di cui 11 europei compresa l’Italia, hanno affrontato il problema introducendo delle “imposte sui servizi digitali” (ISD), mirate a colpire soprattutto le cosiddette “Big Tech”, che per via della natura prettamente digitale dei loro servizi riescono a evitare la tassazione.

Le imposte sui servizi digitali

L’ISD italiana è in vigore dal 2020 per le imprese con più di 750 milioni di fatturato (singolarmente o di gruppo) e applica un’aliquota del 3% sui ricavi localizzati in Italia derivanti dalla fornitura di tre servizi[1]:

- pubblicità online mirata: vendita di spazi pubblicitari personalizzati su siti web, social media, motori di ricerca e altre piattaforme digitali. Non viene tassata la pubblicità generica (quella con un banner fisso uguale per tutti gli utenti).

- servizi di intermediazione tra utenti: piattaforme che, pur non vendendo direttamente i prodotti, permettono agli utenti di interagire tra loro o di scambiarsi beni e servizi. Non viene tassata la vendita diretta di beni e servizi da parte di un’azienda sul proprio sito.

- trasmissione di dati raccolti da utenti: vendita di dati raccolti dagli utenti grazie all’uso delle piattaforme digitali.

In Europa e nel mondo, l’ISD italiana rientra tra quelle con il raggio d’azione più ampio, includendo sia i ricavi da pubblicità che quelli da servizi di intermediazione. Alcune ISD, per esempio quelle di Austria e Portogallo, includono soltanto i ricavi da pubblicità. Quelle in area OCSE più simili alla nostra, per soglia di ricavi e aliquota, sono quelle di Francia e Spagna (Tav.1).[2]

In assenza di un accordo internazionale, le ISD non sono coperte dalle convenzioni internazionali contro la doppia tassazione, e quindi non possono, per esempio, essere detratte dal reddito nel Paese della casa madre dove pagano le imposte. Per le imprese che subiscono l’ISD può configurarsi quindi un problema di doppia tassazione. Inoltre, essendo delle imposte sui ricavi è molto concreto il rischio che queste vengano scaricate sui consumatori, cosa che alcune imprese stanno già facendo.[3]

Il gettito

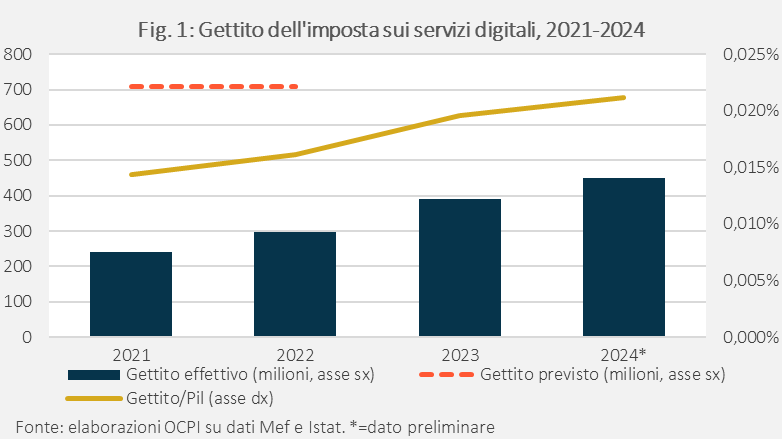

Il gettito dell’ISD italiana è in crescita, aggirandosi adesso intorno ai 400 milioni, ma rimane molto inferiore alle stime iniziali di 708 milioni annui, che si sono rivelate ottimiste (Fig.1).[4] Rispetto al 2021, il gettito è cresciuto anche in rapporto al Pil.[5]

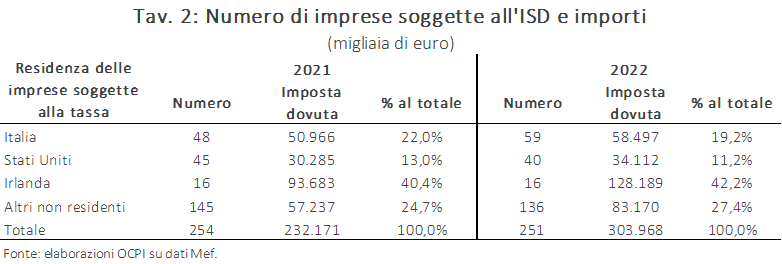

Circa due terzi del gettito vengono dalla pubblicità e il resto dai servizi di intermediazione, mentre è minimo il contributo della trasmissione dati.[6] Soltanto l’11% proviene da imprese residenti negli USA, mentre oltre il 40% viene dall’Irlanda (Tav.1). Tuttavia, il dato non sorprende perché sono molte le imprese americane che, per le loro attività europee, si stabiliscono in Irlanda: tra queste ci sono Apple, Meta, Google, Microsoft e Amazon. Il 19% del gettito proviene da imprese residenti in Italia, che comunque pagano regolarmente le imposte sul reddito nel nostro Paese. Per queste imprese non si tratta di una doppia tassazione visto che la ISD può essere detratta dal reddito ai fini IRES. Le imprese italiane coinvolte operano soprattutto in Italia: nel 2022, in media, il 75% dei ricavi da servizi digitali di queste era localizzato nel nostro Paese.

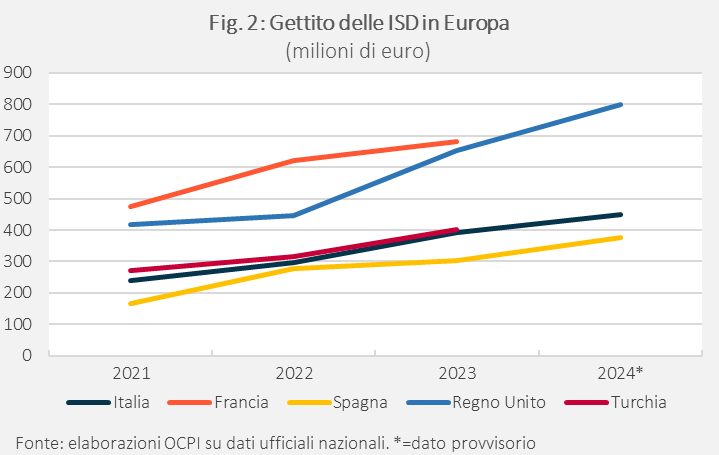

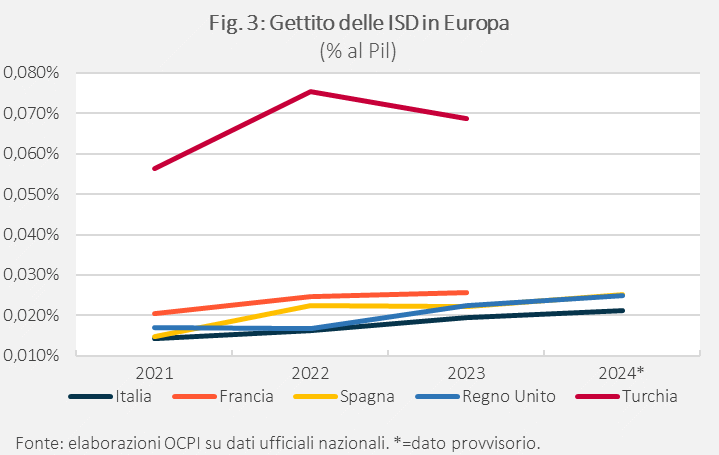

In Europa, le ISD che generano più gettito sono quelle di Francia e Regno Unito, che nel 2023 hanno quasi raggiunto i 700 milioni (Fig.2). Dietro c’è l’Italia, che ricava 100 milioni in più della Spagna. In rapporto al Pil è la Turchia a beneficiare di più dalla tassa, probabilmente per la maggiore aliquota (7,5% invece del 3%), mentre tra gli altri Paesi le distanze si riducono: nel 2023 la Francia primeggiava con lo 0,026%, e l’Italia era in fondo alla classifica con lo 0,020% (Fig.3).[7]

Le ragioni per la crescita del gettito, sia italiano che europeo, possono essere la rapida crescita dell’economia digitale (si stima che cresca più del doppio dell’economia “fisica”)[8] e un aumento del numero di imprese che pagano l’ISD, cosa che però per l’Italia non sussiste, almeno fino al 2022.

Sviluppi internazionali

Nel 2021 147 paesi, tra cui gli USA, avevano firmato una dichiarazione con la quale si impegnavano a raggiungere un accordo sulla riallocazione di parte della base imponibile delle multinazionali in base alle vendite (primo pilastro) e sull’attuazione di una tassa minima globale del 15% (secondo pilastro). Quest’ultimo è strutturato in modo tale da funzionare anche senza l’appoggio USA, prevedendo una serie di regole che sempre più Paesi stanno adottando.

L’attuazione del primo pilastro richiederebbe invece un trattato internazionale, con la necessità del sostegno americano: solo così si potrebbe risolvere il problema della doppia tassazione che è oggi invece un limite intrinseco delle ISD. Molti Stati hanno annunciato che in seguito ad un accordo sul primo pilastro le ISD nazionali verranno abrogate.

Per l’adesione USA serve la maggioranza in Congresso, che non è stata raggiunta per nessuno dei due pilastri. Trump, appena insediato, ha sancito l’uscita definitiva degli USA dall’accordo, con la motivazione che esso “consente una giurisdizione extraterritoriale sul reddito americano”.[9]

In un memorandum (un documento avente forza di legge attraverso il quale il presidente impartisce direttive alle agenzie federali o stabilisce politiche governative) è stata anche avviata un’indagine volta a determinare se altri Stati applicano delle “tasse discriminatorie o extraterritoriali” nei confronti degli USA, citando esplicitamente le ISD di alcuni Paesi, tra cui il nostro, e promettendo misure di ritorsione.[10]

Dato che a prescindere dalle ISD sono stati annunciati dazi del 25% sui Paesi UE, cos’altro potrebbero fare gli USA? Nel memorandum viene disposto di verificare se le ISD o la tassa minima globale possano far scattare la sezione 891 dell’“Internal Revenue Code”. Questa norma non richiede l’approvazione del Congresso e consente al Presidente di raddoppiare le aliquote fiscali per persone e società che operano negli Stati Uniti ma sono cittadini di Paesi esteri che applicano tasse ingiuste e discriminatorie nei confronti degli USA; è presente da 90 anni ma non è mai stata utilizzata.[11] Inoltre, i Repubblicani hanno presentato una proposta di legge che aumenterebbe le aliquote fiscali sul reddito americano di “ricchi investitori e imprese” dei Paesi che applicano “tasse estere ingiuste”, citando esplicitamente le regole del secondo pilastro, ossia la tassa minima globale. L’aumento sarebbe di 5 punti percentuali l’anno, con un massimo del 20% sopra la normale aliquota, finché le tasse saranno in vigore.[12] Questo potrebbe indurre qualche Stato che già applica il secondo pilastro a fare marcia indietro, minando ogni progresso fatto negli ultimi anni.

[1] In precedenza per essere soggetti all’ISD erano necessari anche 5,5 milioni di ricavi derivanti da servizi digitali realizzati in Italia, limite rimosso nell’ultima legge di bilancio. Tuttavia, secondo il Governo la rimozione di questa soglia non amplierà la platea di destinatari. Vedi legge n.207, art.1, comma 21, 30 dicembre 2024. Nel disegno di legge di bilancio era prevista anche la rimozione del limite di fatturato, estendendo la tassa a tutte le imprese, ma tale limite è stato mantenuto. Vedi disegno di legge di bilancio, 23 ottobre 2024.

[2] Come detto, da gennaio 2025 non è più in vigore in Italia la soglia nazionale di 5,5 milioni. Tuttavia, nel comparare la performance passata delle varie ISD la teniamo ancora in considerazione.

[3] Ad esempio, in Italia Google applica dei costi operativi aggiuntivi del 2,5% ai servizi pubblicitari oggetto della ISD, con specifico riferimento ad essa. Vedi Guida di Google Ads - Supplementi specifici per giurisdizione. I problemi della web tax erano già stati esposti nella nostra precedente nota "La web tax italiana: prospettive e problemi", 25 gennaio 2020.

[4] Le stime iniziali sono contenute nella Relazione illustrativa al disegno di legge di bilancio integrato 2020. Come evidenziato nella dossier del Servizio Bilancio del Senato ad essa riferito, la previsione era stata fatta attribuendo la quota del Pil dell’Italia a una stima dalla Commissione UE sul gettito di una ISD europea (526 milioni), aggiungendo un ulteriore 15% (526*1,15=605) e considerando anche un maggior giro d’affari per la relazione AGCOM del 2019 (previsione finale di 708 milioni). Questa stima non considerava varie esclusioni previste dalla ISD, e nello stesso dossier è stato scritto che “non è possibile verificare positivamente le stime presentate” per mancanza di dati e informazioni.

[5] L’incasso del 2021 si riferisce alle dichiarazioni per il 2020, e così via. Il gettito è quindi rapportato con il Pil dell’anno precedente. I dati sul gettito effettivo provengono dal Conto del Bilancio dello Stato per gli anni 2021, 2022 e 2023. Il dato preliminare del 2024 viene dall’Audizione sul disegno di legge di bilancio per il 2025 della Corte dei Conti.

[6] I dati dettagliati sul gettito vengono dalla risposta del Mef a un’interrogazione parlamentare di luglio 2023, consultabile a questo link.

[7] I dati sul gettito degli altri Paesi vengono da fonti ufficiali nazionali. Per la Spagna vedi "Principales indicadores de la actividad económica y financiera del Estado", dicembre 2023. Per la Francia vedi "Les recettes fiscales collectées par la DGFiP en 2023", luglio 2024. Per il Regno Unito vedi "HMRC tax receipts and National Insurance contributions for the UK", febbraio 2025. Per la Turchia vedi "2025 Yılı Bütçe Gerekçesi (giustificazione del bilancio)", ottobre 2024.

[8] Vedi Herbert S., Barake E., Baselgia E., "Digital Service Taxes", EU Tax Observatory, giugno 2023.

[9] Vedi U.S. President Memorandum, "The OECD Global Tax Deal", 20 gennaio 2025. Per un riepilogo sull’accordo OCSE, vedi la nostra precedente nota "Che fine ha fatto l'accordo OCSE per far pagare più tasse alle multinazionali?", 11 dicembre 2024.

[10] Gli altri sono Francia, Austria, Spagna, Turchia e Regno Unito. Vedi U.S. President Memorandum, "Defending American companies and innovators from overseas extortion and unfair fines and penalties", 21 febbraio 2025.

[11] Vedi Sallabank C. and Wilson C., "Will pillar two crumble before it's built?", National Law Review, 21 febbraio 2025.

[12] Vedi U.S. House Committee on Ways and Means, "Ways and Means Republicans Introduce Legislation to Reinforce Trump Administration’s Rejection of Biden Global Tax Surrender", 22 gennaio 2025.