Nel 2024 il gettito delle imposte ambientali, quelle volte a ridurre le attività inquinanti, in Italia ammontava a 61 miliardi di euro (2,8% del Pil), proveniente soprattutto dalle accise sui carburanti e dalle imposte sull’energia elettrica. Dal 3,8% nel 2014 il gettito è sceso per la diffusione di fonti meno inquinanti e per gli interventi di detassazione in risposta alla crisi energetica. La tassazione ambientale in Italia supera la media UE (2% del Pil), ma l’impatto di queste imposte è in parte compensato dai sussidi ambientalmente dannosi, che nel 2022 valevano 24 miliardi.

* * *

L’articolo 30 del disegno di Legge di Bilancio 2026 prevede di eguagliare le accise di benzina e gasolio, realizzando in anticipo il pareggio previsto da un decreto legislativo dello scorso marzo.[1] Alla luce di questa novità, analizziamo l’imposizione volta a migliorare l’ambiente in Italia, la sua evoluzione nel tempo e il confronto con quella degli altri Paesi UE.

Le imposte ambientali in Italia

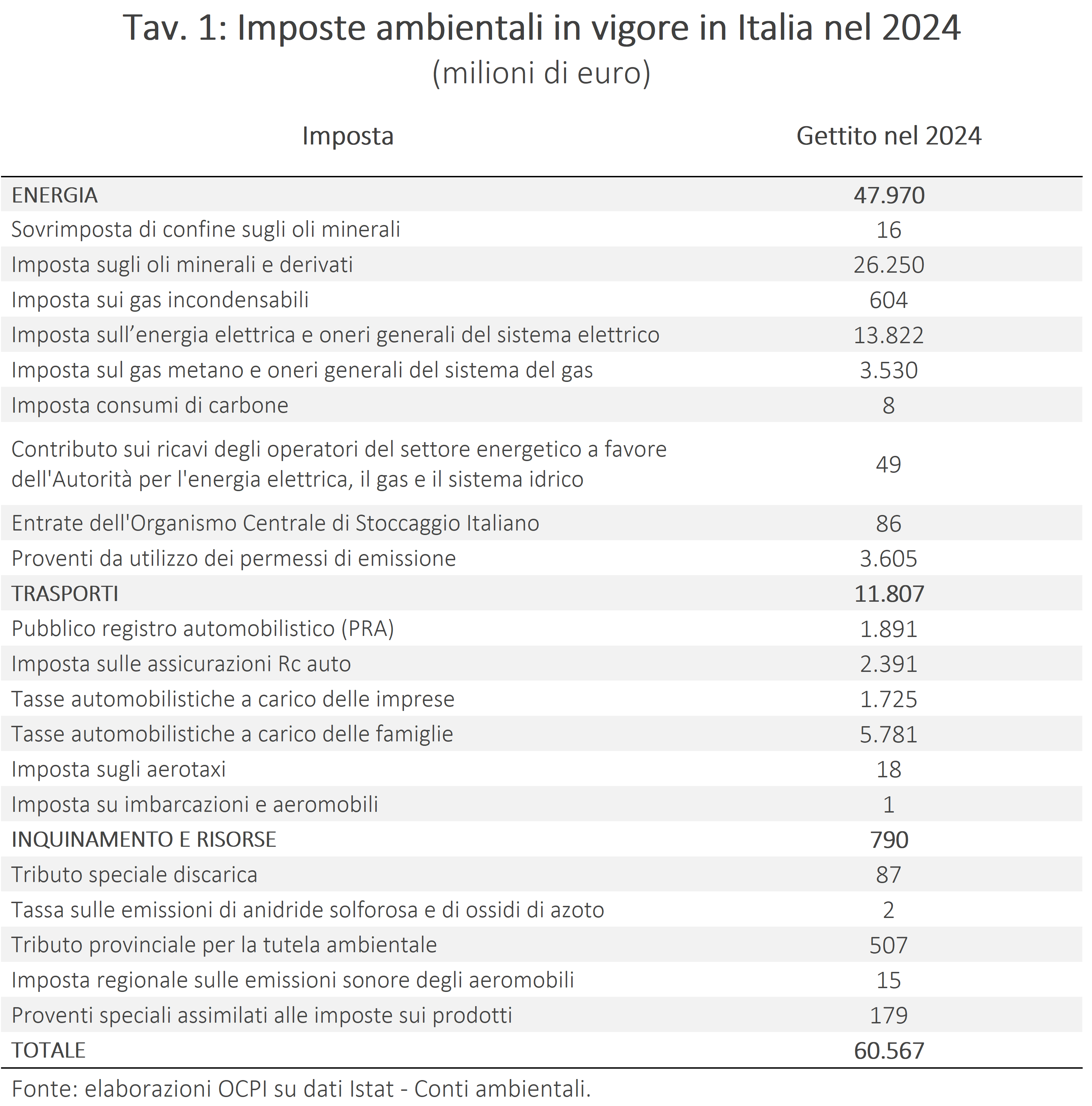

Il concetto di imposte ambientali è stato introdotto dalla Commissione Europea per identificare le imposte volte a limitare attività dannose per l’ambiente.[2] Queste imposte fanno parte degli strumenti “di mercato” (market-based) per orientare i comportamenti di imprese e consumatori attraverso incentivi finanziari.[3] L’imposta aumenta i costi dell’attività inquinante, scoraggiandola. In Italia, nel 2024 esistevano 20 imposte ambientali (Tav. 1), per un gettito di 60,6 miliardi di euro (2,8 del Pil), 31,1 a carico delle famiglie e 28,4 delle imprese.[4]

Il 79% del gettito (48 miliardi) riguarda la voce Energia. Le imposte sui trasporti valgono 11,9 miliardi (19,4% del gettito), mentre quelle sull’inquinamento e per la gestione delle risorse naturali ammontano a soli 790 milioni (1,3%). L’87% del gettito proviene da cinque voci:

- L’imposta su oli minerali e derivati (26,2 miliardi), che include le accise su benzina, gasolio e altri prodotti energetici.

- L’imposta sull’energia elettrica (13,8 miliardi), che comprende l’accisa sull’energia elettrica e gli oneri di sistema per incentivare la produzione da fonti rinnovabili.

- I proventi da utilizzo dei permessi di emissione EU-ETS (3,6 miliardi), il sistema cap and trade basato sulla fissazione di un tetto alle emissioni.

- L’imposta sul gas metano (3,5 miliardi).

- Le tasse automobilistiche sulle famiglie, cioè il “bollo auto” (5,8 miliardi).

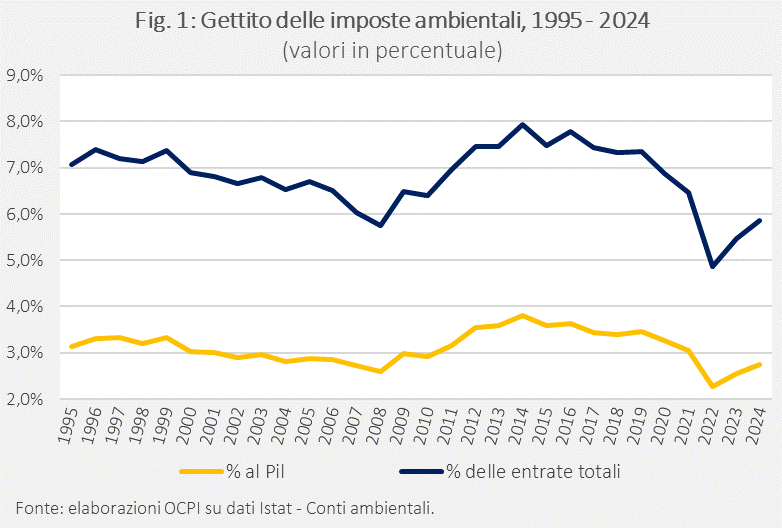

Il gettito ambientale è rimasto a lungo vicino al 3% del Pil, con un leggero calo nel 2008 per la minore domanda di energia dovuta alla crisi (Fig. 1). Tra il 2009 e il 2014 il rapporto sale al 3,8%, per l’aumento degli oneri di sistema a sostegno delle rinnovabili.[5] Negli anni successivi il rapporto cala, perché il passaggio a fonti sostenibili riduce la base imponibile di queste imposte. Il calo del 2022 è dovuto alle misure contro la crisi energetica, cioè la riduzione delle accise sui carburanti e gli oneri di sistema sull’energia elettrica (quest’ultima misura prorogata al primo trimestre 2023). Nel 2024 il gettito ambientale aumenta al 2,8% del Pil, per il ritorno ai livelli pre-crisi degli oneri di sistema.

Il gettito in percentuale delle entrate totali mostra un andamento simile: dall’8% nel 2014 scende fino al 5,9% nel 2024.

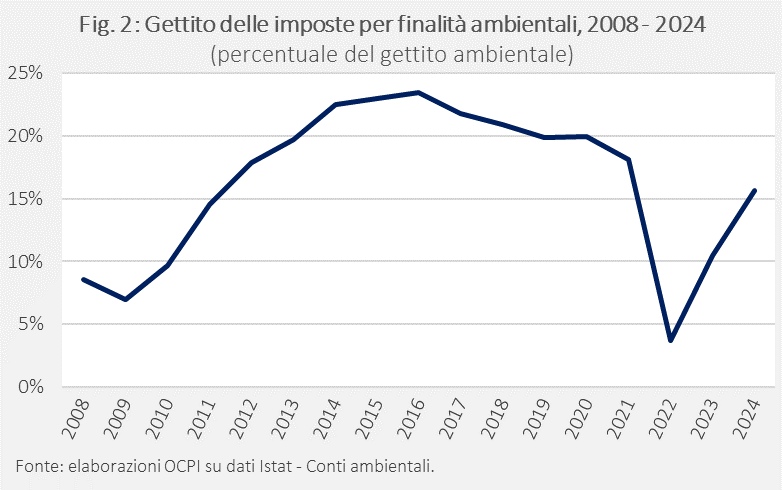

All’interno delle imposte ambientali, svolgono un ruolo particolare quelle il cui gettito è destinato a finanziare espressamente politiche verdi (imposte per finalità ambientali). Queste imposte “di scopo”, tra cui gli oneri per la produzione da fonti rinnovabili (destinati direttamente ai produttori) e l’imposta per depositare rifiuti in discarica (“l’ecotassa”), si riducono dal 23% del totale nel 2016 al 15% nel 2024 (Fig. 2).[6]

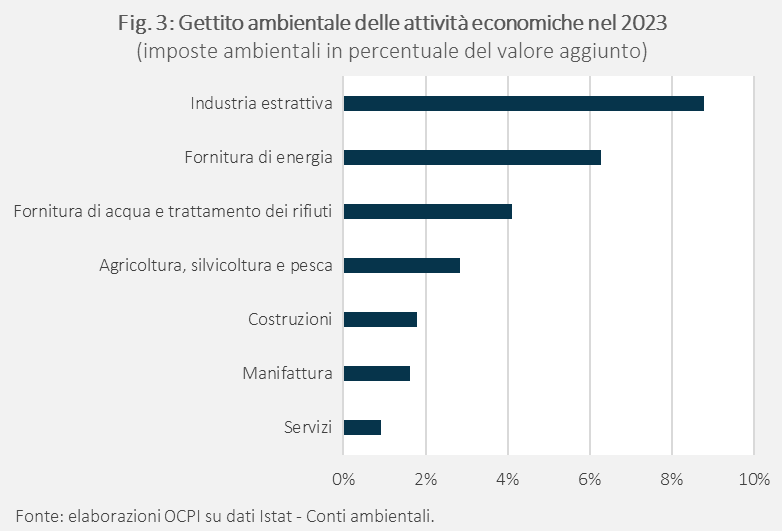

Le imposte ambientali pesano, rispetto al valore aggiunto del settore, in modo più marcato per l’industria estrattiva (8,8%, Fig. 3) e la fornitura di energia (6,3%). Nei servizi, invece, il peso è minimo (0,9%), perché le attività relative generano poche emissioni.

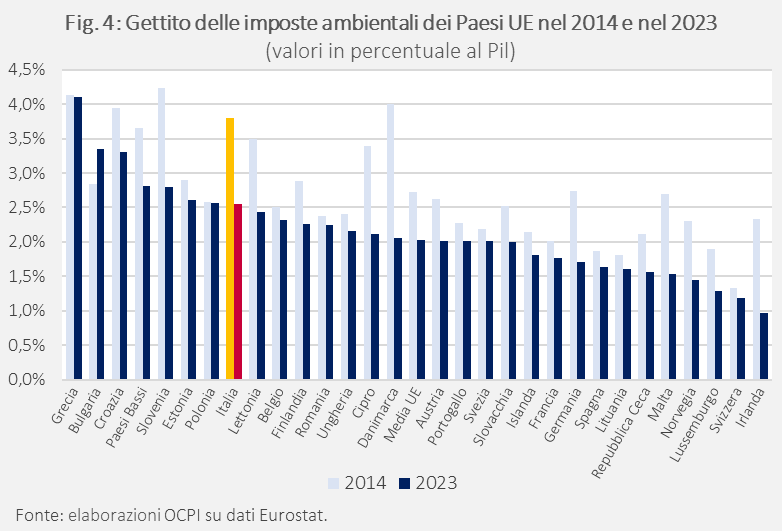

Nella classifica dei Paesi europei per peso delle imposte ambientali, l’Italia era all’ottavo posto nel 2023 (ultimo anno per cui si hanno dati confrontabili), sopra la media UE (Fig. 4). Siamo arretrati rispetto al 2014, quando eravamo al quinto posto. Dal 2014 il rapporto è calato in tutti i Paesi, tranne la Bulgaria, per le misure adottate contro la crisi energetica del 2022 e per il graduale passaggio alle energie rinnovabili.[7] Le imposte ambientali infatti, quando efficaci, riducono le attività inquinanti, erodendo la propria base imponibile e gettito.

Effetti delle imposte ambientali

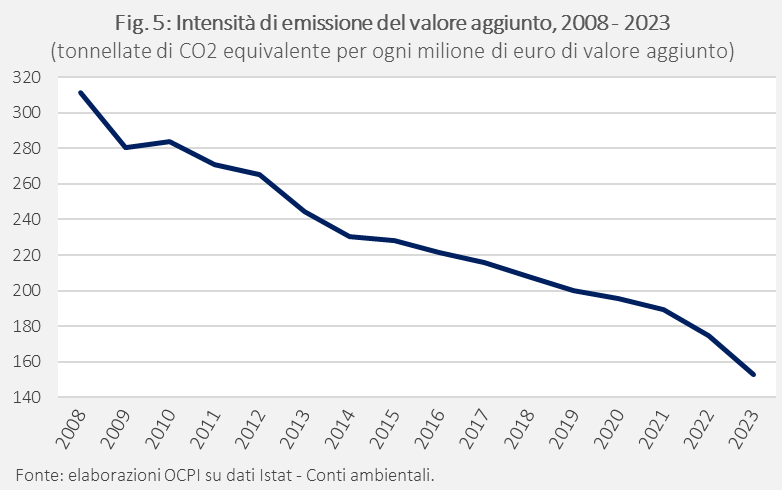

Le imposte ambientali, e in particolare quelle sui combustibili, possono ridurre le emissioni in atmosfera, influenzando le scelte di produttori e consumatori aumentando i costi legati al consumo di prodotti inquinanti. In effetti, l’intensità di emissione del valore aggiunto, cioè le tonnellate di CO2 equivalente per milione di euro di valore aggiunto generato, è scesa da 311 tonnellate nel 2008 a 153 nel 2023 (Fig. 5).[8]

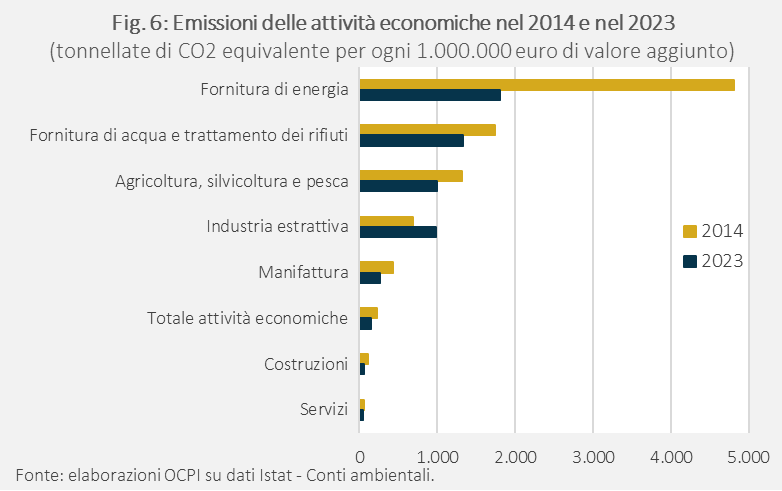

La riduzione è stata particolarmente forte nel settore della fornitura di energia, da 4.800 a 1.800 tonnellate di CO2 equivalente tra il 2014 e il 2023 (Fig. 6). In generale, l’intensità di emissione è diminuita in tutti i settori tranne nell’industria estrattiva, dove è aumentata.

L’impatto delle imposte ambientali è però attenuato dalla presenza di altre misure che agiscono in senso opposto. In particolare, i sussidi ambientalmente dannosi (SAD) incentivano l’uso di combustibili fossili. Secondo l’ultimo Catalogo, nel 2022 erano in vigore 55 SAD, per circa 24 miliardi.[9] La coesistenza di imposte e sussidi ambientali con effetti opposti limita l’efficacia delle politiche verdi.

[2] La definizione formale (“le imposte ambientali sono imposte la cui base imponibile è una grandezza fisica che ha un impatto negativo sull’ambiente”) è stata data dalla Commissione Europea nel 2001 (vedi Commissione Europea, “Environmental taxes - a statistical guide”, 2001) e include tre categorie di imposte: le imposte sull’energia, cioè le imposte sulla produzione di energia e sui prodotti energetici, inclusi quelli utilizzati nel trasporto; le imposte sui mezzi di trasporto, cioè le imposte relative alla proprietà, alla registrazione e all’uso di veicoli a motore; le imposte sull’inquinamento e sulle risorse naturali.

[3] Oltre a questi esistono gli strumenti non market-based, cioè norme e regolamenti che stabiliscono limiti alle attività inquinanti o impongono standard di sostenibilità.

[4] Il resto (1,1 miliardi) riguarda l’acquisto in Italia di combustibili da parte di non residenti.

[5] Vedi A. Gatti, S. M. Canavese, “Principali voci della bolletta elettrica e del gas nazionale per il 2022”, dicembre 2023.

[6] La serie è stata ricostruita da Istat fino al 2008.

[7] Vedi Commissione Europea, “Annual report on taxation 2025 - Review of taxation policies in the EU Member States”, 2025.

[8] La CO2 equivalente misura l'impatto sul riscaldamento globale di una quantità di gas serra rispetto alla stessa quantità di CO2. Si ottiene moltiplicando la massa del gas serra per il suo potenziale di riscaldamento globale (GWP) e si riferisce ad un certo arco temporale (tipicamente 100 anni).

[9] L’ultima edizione del “Catalogo dei sussidi ambientalmente dannosi e dei sussidi ambientalmente favorevoli”, pubblicata a gennaio 2025 è consultabile al link. Vedi anche la nostra nota, “Chi beneficia dei sussidi dannosi all’ambiente?”, 16 gennaio 2025.