Negli ultimi mesi, sono state presentate due proposte riguardanti le accise sul tabacco: quella dell’Associazione Italiana di Oncologia Medica (AIOM) prevede un aumento di 5 euro a pacchetto, mentre quella della Commissione Europea introduce una imposta incassata direttamente dall’Unione Europea (TEDOR) e un innalzamento dell’accisa minima per gli Stati Membri. Questa nota analizza la struttura del prezzo delle sigarette in Italia e negli altri Paesi europei: l’Italia ha una tassazione inferiore a quella mediana dell’Unione, nonché di quella dei maggiori Paesi europei. L’impatto degli aumenti proposti dipende dall’elasticità del consumo di sigarette al prezzo, che indica di quanto il consumo si riduce quando aumenta il prezzo di vendita. Secondo la World Health Organization, questa elasticità è piuttosto bassa (0,4). Questo suggerisce che un aumento della tassazione non scoraggerebbe il consumo, con un impatto limitato in termini benefici per la salute. L’impatto sarebbe ancora più limitato se si tenesse conto del fatto che, al crescere dei prezzi, aumenterebbe il consumo di sigarette di contrabbando. Una bassa elasticità al prezzo è però una buona notizia se l’obiettivo dell’aumento della tassazione fosse di aumentare le entrate al fine di trovare maggiori risorse per rafforzare la sanità. Occorre comunque tener conto che un aumento di prezzo di 5 euro a pacchetto, come quello suggerito dall’AIOM, potrebbe causare un passaggio al contrabbando più forte di quello che si può desumere dalle stime econometriche attualmente disponibili.

* * *

Il tabacco rimane una delle principali minacce per la salute pubblica, con 7 milioni di morti attribuibili ogni anno al consumo di sigarette, di cui 1,6 milioni a causa del fumo passivo.[1] Per limitarne il consumo, oltre a campagne informative sui danni alla salute, i governi europei impongono accise elevate sul tabacco. L’accisa configura uno strumento “di prezzo” per scoraggiare la domanda attraverso l’aumento del prezzo di vendita. La struttura di queste accise varia però tra i diversi Paesi, con effetti differenti sui consumi che dipendono dalla elasticità della domanda rispetto al prezzo.

Il dibattito sull’impiego di imposte pigouviane per ridurre il consumo di tabacco (così si identificano, tecnicamente, questi strumenti volti a scoraggiare la domanda di prodotti che causano esternalità dal nome dell’economista americano Arthur C. Pigou, che ne propose l’uso un secolo fa) ha ripreso recentemente vigore sulla base di due proposte di aumento delle accise sul tabacco. Da un lato, l’Associazione italiana di Oncologia Medica (AIOM), ha suggerito di aumentare di 5 euro il prezzo del pacchetto di sigarette con una doppia finalità: ridurre il consumo (e quindi il numero di morti dovute al fumo) e contemporaneamente aumentare fino a 13,8 miliardi di euro il gettito per sostenere il Servizio Sanitario Nazionale, tramite una tassa di scopo.[2]

Dall’altro, la Commissione Europea sta intervenendo sul tema della tassazione dei prodotti da fumo attraverso due strumenti distinti ma complementari. Da un lato, propone l’introduzione della Tobacco Excise Duty Own Resource (TEDOR) per contribuire al finanziamento del bilancio UE 2028–34. Dall’altro, rivedendo la direttiva sulle accise sui tabacchi UE 2011/64, punta a innalzare l’accisa minima da 63 a 215 euro ogni mille sigarette, stabilendo inoltre che almeno il 63% del prezzo di vendita al pubblico sia composto da accise.[3]

Questa nota simula l’impatto di queste proposte, partendo da una analisi del ruolo della componente fiscale nella definizione del prezzo di vendita in Italia, offrendo contemporaneamente un confronto anche con gli altri Paesi europei.

La componente fiscale sul prezzo delle sigarette in Italia

Il prezzo di vendita al consumatore delle sigarette in Italia è composto da:[4]

- ricavo del produttore, dato dalla differenza fra il prezzo di vendita al pubblico, la componente fiscale (somma di accisa e IVA) e l’aggio per il rivenditore al dettaglio; somma il profitto del produttore ai costi di produzione industriali;

- componente fiscale suddivisa in:

- accisa, definita da una componente fissa, pari a 29,5 euro per 1.000 sigarette, e da una proporzionale (ad valorem), pari al 49,5% del prezzo di vendita al pubblico;

- Imposta sul Valore Aggiunto (IVA), pari al 22% del prezzo di vendita al pubblico;

- aggio per il rivenditore al dettaglio, del 10% del prezzo di vendita.

Indipendentemente dal prezzo finale di vendita, esiste un onere fiscale minimo (dato da IVA + accise). In base al Testo Unico delle Accise, l’Agenzia delle Dogane e dei Monopoli (ADM) ha il potere di intervenire per garantire che, per ogni 1000 sigarette, il carico fiscale non sia inferiore a 209,3 euro. Se il prezzo al dettaglio proposto comportasse un carico fiscale inferiore, l’ADM aumenterebbe l’accisa in modo da rispettare il livello minimo imposto.[5]

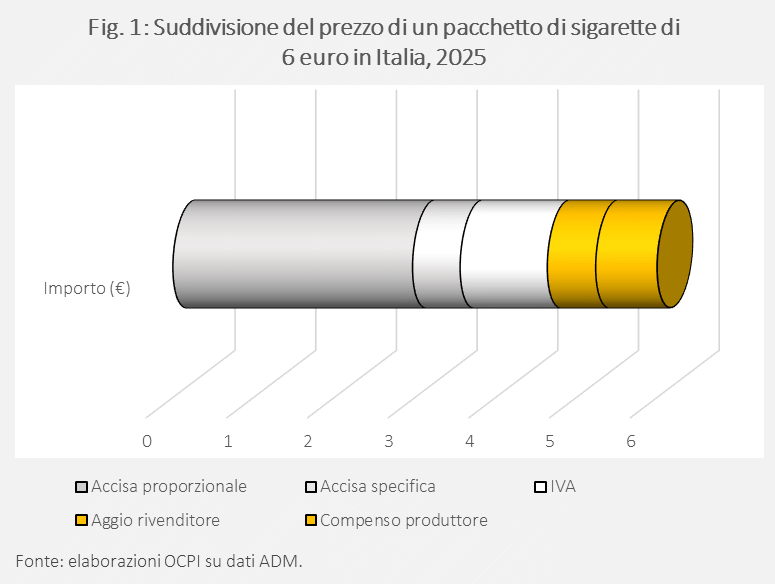

Con riferimento a un pacchetto venduto al prezzo di 6 euro, la suddivisione risulta essere: 2,97 euro di accisa ad valorem, 0,59 euro di accisa con componente fissa, 1,08 euro di IVA, 0,60 euro di aggio per il rivenditore e 0,76 euro come compenso per il produttore (Fig. 1).

Dato il peso elevato della componente fiscale, oltre al monopolio convenzionale sui tabacchi, una quota sostanziale di consumo di sigarette, stimata all’8,3% (35 miliardi di sigarette) nel 2023 per il mercato europeo, è coperta dal contrabbando, con una perdita per le casse pubbliche di 11,6 miliardi di euro.[6] Nel 2024, le sigarette di contrabbando sono salite a 38,9 miliardi con perdite per quasi 15 miliardi.[7] In Italia, il fenomeno del contrabbando sembra invece essere in calo, con 1,07 miliardi di sigarette nel 2023 (1,8% sul totale) e una perdita di entrate di 219 milioni.[8]

I consumi di sigarette in Italia e in Europa

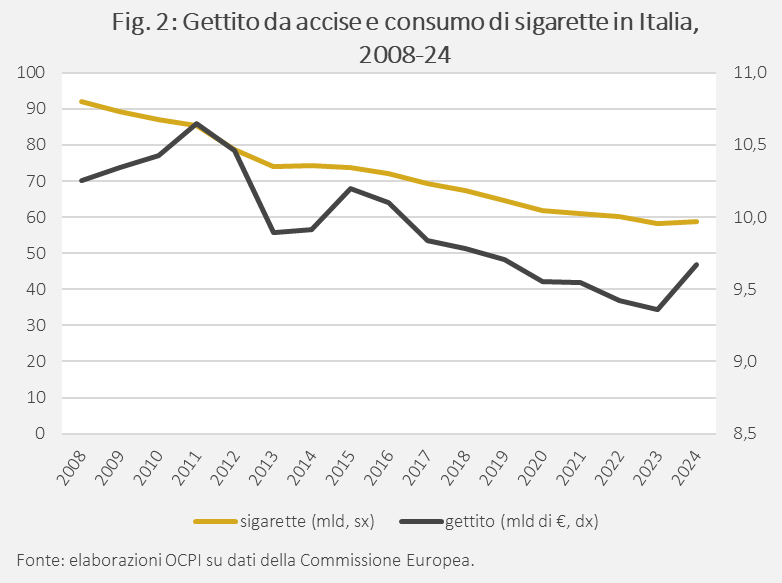

Nel corso degli anni, il consumo di sigarette in Italia è sceso da 91 miliardi di pezzi del 2008 agli 80 miliardi nel 2012, 70 miliardi nel 2017, fino a calare sotto i 60 nel 2023 (Fig.2), a causa di campagne di sensibilizzazione rese più efficaci dall’avvento delle sigarette elettroniche e affini (che rappresentano dei sostituti dei prodotti tradizionali a base di tabacco).[9] Di conseguenza, anche il gettito ha subito un calo: dopo aver raggiunto il massimo di 10,6 miliardi di euro nel 2011, è sceso sotto ai 10 miliardi dal 2017, registrando un minimo nel 2023 (9,36 miliardi), per poi riprendersi nel 2024 (9,67 mld).

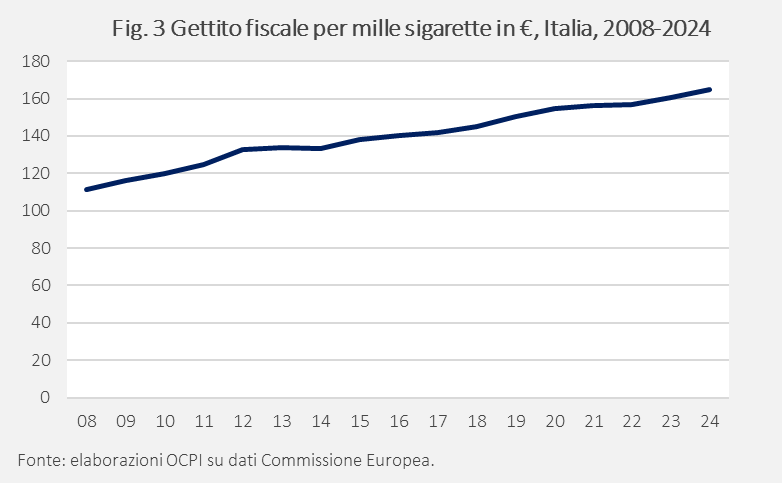

Il gettito ogni 1000 sigarette è cresciuto tendenzialmente, passando da 111 euro del 2008 a 164,75 del 2024 (Fig.3).

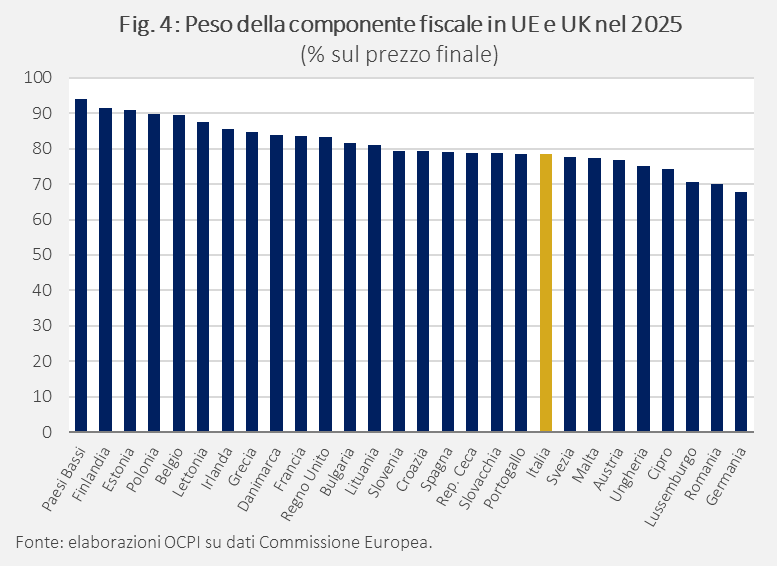

Attualmente, l’Italia è, con il 78,5%, al 19° posto sui 27 Paesi UE più il Regno Unito per livello di tassazione (accise, IVA e aggio; vedi Fig. 4). L’Olanda è al primo posto, col 94,1%, seguita da Finlandia ed Estonia. In coda, la Germania (67,8%).[10]

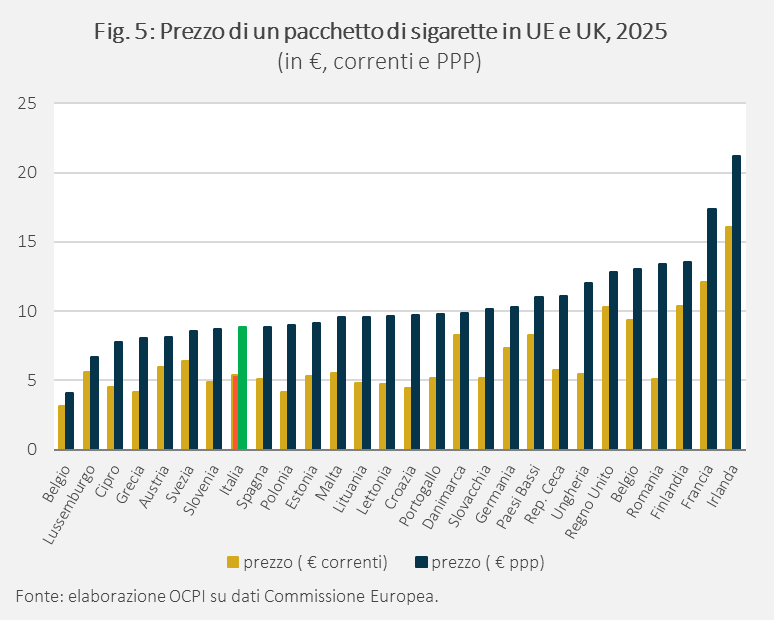

L’Irlanda è invece il Paese dove il pacchetto è più caro, seguita da Francia, Finlandia e Regno Unito (Fig. 5). L’Italia è al 15° posto, con un prezzo medio di 5,4 euro. In coda, si trovano Grecia, Polonia e Bulgaria. Con prezzi “a parità di potere di acquisto” (PPP), si arriva a conclusioni simili, ma l’Italia scende al 21° posto (con un prezzo di 8,84 euro), subito dopo la Spagna.[11] Tra i grandi Paesi europei, l’Italia risulta avere il prezzo PPP minore: la Francia ha un prezzo doppio (17,4 euro), il Regno Unito oltre i 12 euro, l’Olanda a 11 euro, e anche la Germania supera i 10 euro. Sotto l’Italia si trovano, ad esempio, Grecia, Austria, Svezia e Bulgaria (fanalino di coda con 4 euro).

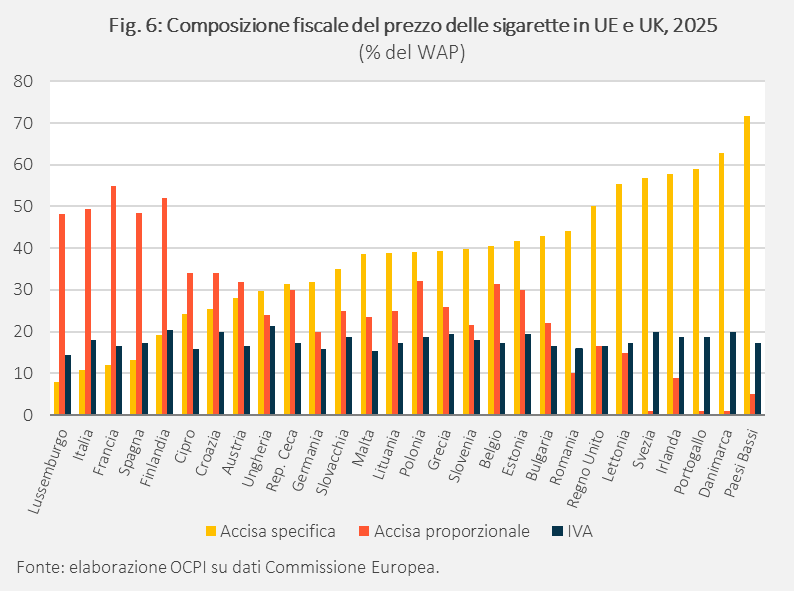

In termini di livelli di composizione della tassazione, l’Italia è al penultimo posto come peso dell’accisa specifica, meno dell’11% del WAP, dietro solo al Lussemburgo (7,9%) e con un valore vicino alla Francia (12%) (Fig.6). All’estremo opposto si trovano Olanda (71,7%), Danimarca (62%) e Portogallo (58%). Per l’accisa proporzionale, l’Italia ha un’alta componente (49,5%), paragonabile a quella francese (55%), finlandese (52%) e spagnola (48,5%). Paesi che mostrano una bassa componente proporzionale sono Olanda (5%), Irlanda (9%), Danimarca, Portogallo e Svezia (tutti all’1%). Per quanto riguarda l’imposta sul valore aggiunto, i valori sono simili, essendo compresi tra il 15 e il 21% del WAP (l’Italia si colloca a metà, con il 18,03%).

Cosa succede se aumentano le accise? Il ruolo dell’elasticità

L’impatto di un aumento dell’imposizione sul consumo di sigarette dipende da come reagisce il consumo tassato a tale aumento. Se la domanda è “elastica”, i consumatori ridurranno molto i consumi quando il prezzo sale; se è poco elastica (tecnicamente, anelastica), un forte aumento del prezzo comporta solo una piccola riduzione dei consumi.

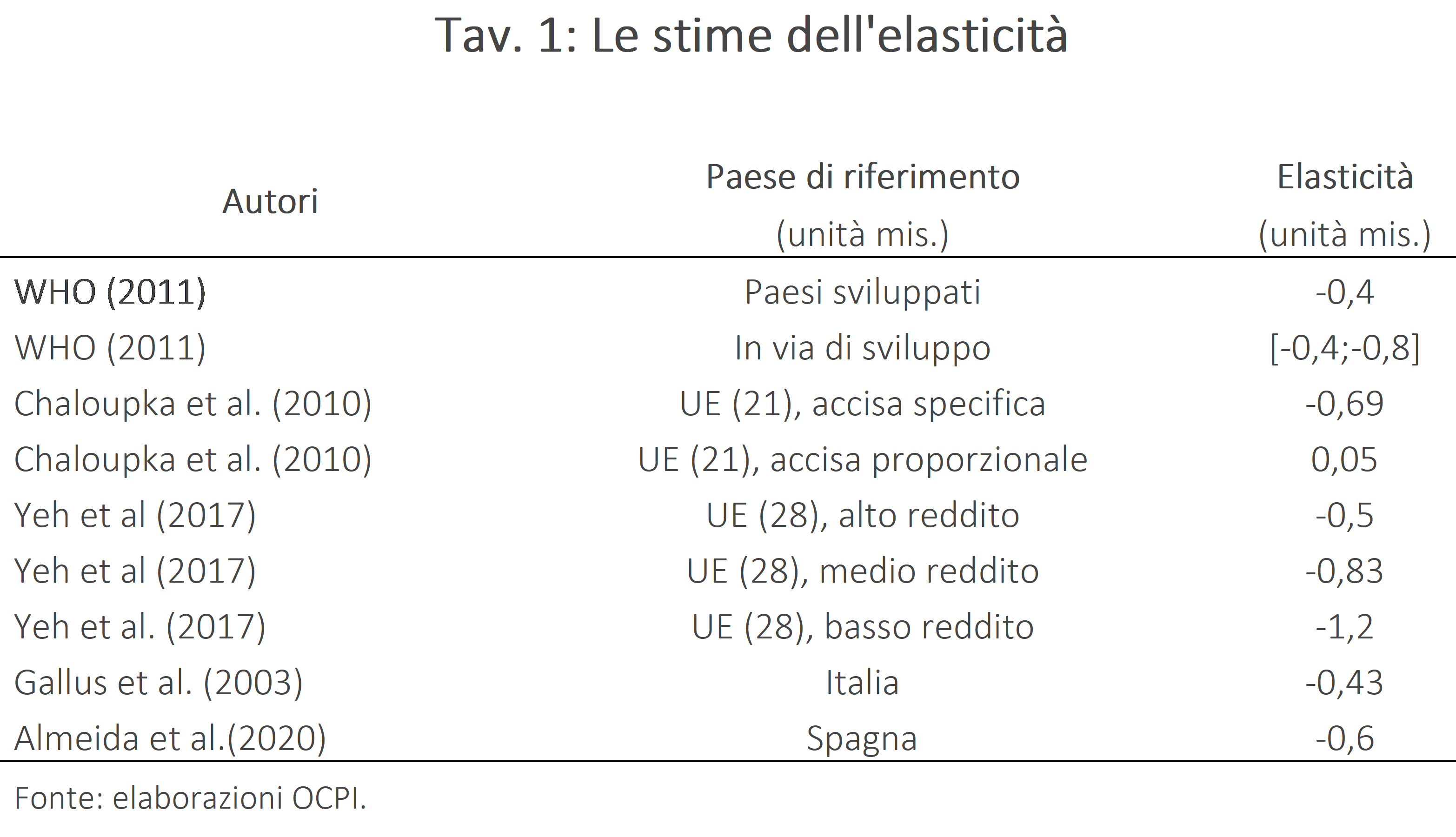

La Tav. 1 riassume alcune delle stime dell’elasticità della domanda di sigarette al loro prezzo fornite dalla letteratura economica. Per esempio, un rapporto della World Health Organization (WHO) del 2011 riporta un’elasticità di -0,4 nei Paesi sviluppati e tra -0,4 e -0,8 nei Paesi in via di sviluppo. Ciò significa che, se il prezzo aumenta del 10%, la domanda si riduce solo del 4%.

Per l’Unione Europea, sono due gli studi più rilevanti: un lavoro di Chaloupka et al. (2010), avente ad oggetto 21 dei 27 Paesi dell’Unione, mostra come le imposte ad valorem possano comportare una riduzione del gettito fiscale per lo Stato. Questi studiosi mostrano infatti come un aumento del 20% nell’imposta ad valorem porti a una riduzione delle entrate statali dell’1,5-2%, mentre se aumentasse del 20% l’accisa specifica, le entrate aumenterebbero del 4-6%. Dal punto di vista dei consumi, l’aumento dell’accisa specifica di un euro a pacchetto porta a ridurre il consumo di sigarette per persona di 350-400 l’anno, quindi una sigaretta in meno al giorno e 18-20 pacchetti in un anno. Allo stesso tempo, l’aumento dell’accisa ad valorem di un euro a pacchetto porta a un aumento del consumo di sigarette di 9-10 sigarette all’anno, quindi meno di una sigaretta aggiuntiva al mese. Gli autori attribuiscono questo aumento al fatto che, con l’aumento delle accise ad valorem, i fumatori sostituiscono marche ad alto prezzo con marche a basso prezzo, per le quali l’aumento della tassazione risulta essere quantitativamente minore; al contrario, l’accisa specifica colpisce tutte le marche senza distinzioni, portando ad una diminuzione dei consumi.

Il secondo lavoro rilevante su tutti gli stati dell’UE è Yeh et al. (2017), in cui si mostra come i Paesi più poveri sono anche quelli con il maggior consumo di sigarette. Tramite stime econometriche si mostra come le differenze nel reddito siano cruciali anche per l’elasticità della domanda: per i Paesi con basso reddito, l’elasticità supera il valore di uno (-1,2); per quelli con reddito medio è -0,83, mentre per i Paesi ad alto reddito l’elasticità è pari a -0,503. Quindi, se il prezzo aumenta del 10%, il consumo di sigarette diminuisce del 5% nei Paesi più ricchi e del 12% nei Paesi più poveri.

In un lavoro che si concentra solo sull’Italia, Gallus et al. (2003) mostrano come, tra il 1970 e il 2001, l’aumento dell’1% del prezzo delle sigarette abbia indotto una riduzione dello 0,43% nel consumo e dello 0,3% nella decisione di fumare. In un lavoro riguardante la Spagna, Almeida et al. (2020) hanno studiato l’elasticità del prezzo a livello regionale, ottenendo una stima media pari a -0,6, con variazioni regionali comprese tra -0,39 e -1.

Qualche simulazione

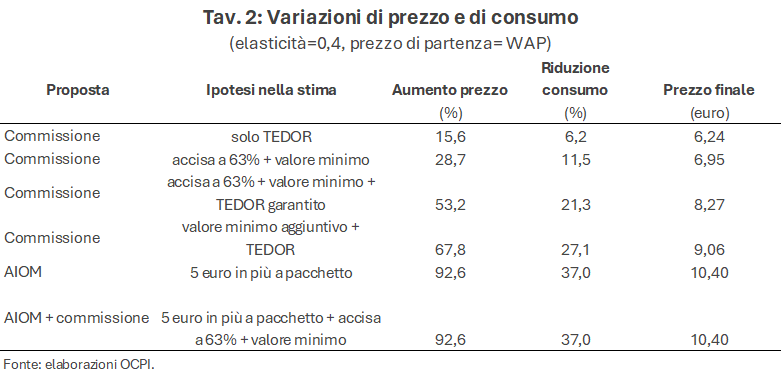

In quanto segue utilizziamo un’elasticità di -0,4, che rappresenta una stima di consenso dalla letteratura applicabile anche al caso italiano, per valutare le sopra citate proposte dell’AIOM e della Commissione.

Le stime considerano sei possibili scenari, costruiti combinando l’introduzione della TEDOR, la revisione della direttiva sul tabacco e la proposta dell’AIOM:[12]

- introduzione della TEDOR, mantenendo inalterata la struttura fiscale attuale;

- fissazione dell’aliquota minima di accisa al 63% del prezzo di vendita, con un’accisa minima di 213 euro ogni mille sigarette;

- combinazione delle due misure precedenti TEDOR;

- applicazione di una accisa minima di 274 euro ogni 1.000 sigarette, come proposto dalla Commissione, in alternativa al rispetto del vincolo del 63% sul prezzo finale, includendo la TEDOR;

- aumento di 5 euro del prezzo del pacchetto di 20 sigarette;

- combinazione della misura precedente con l’introduzione della TEDOR.

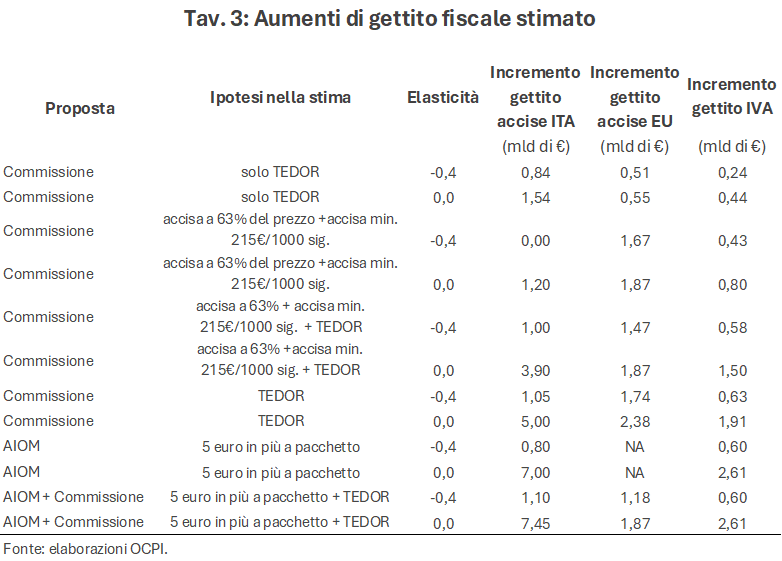

La Tav. 2 riassume le variazioni di prezzo e di consumo stimate utilizzando un WAP di 5,4 euro come prezzo di partenza. Tutte le proposte comportano un aumento del prezzo finale di vendita: con AIOM si supererebbe la soglia dei 10 euro a pacchetto (un aumento di quasi il 93%), mentre con la proposta EU il prezzo oscillerebbe tra 6,2 e 9 euro, un aumento tra il 15,6% (introduzione della TEDOR sull’attuale sistema) e il 67,8% (TEDOR + accisa minima a 215 €/1000 sigarette). Data l’elasticità, sul fronte dei consumi, la riduzione stimata varia tra il 6,2% e il 27% per le proposte europee, e arriva al 37% per quella AIOM. Un caveat: queste stime sui consumi non tengono conto di quanto la riduzione del fumo “legale” sarebbe compensata da un aumento di quello illegale, limitando i vantaggi per la salute; ma questo è un tema da prendere in considerazione nel valutare gli effetti dell’aumento delle accise.

La Tav. 3 riporta gli effetti sul gettito delle accise e dell’IVA, considerando anche, a scopo illustrativo, il caso di elasticità pari a zero (che quindi non contempla alcun effetto di riduzione dei consumi). Nel caso di elasticità pari a -0,4, con l’introduzione della sola TEDOR, l’Italia incasserebbe 840 milioni di euro in accise aggiuntive, più 240 milioni di IVA. L’UE, grazie alla TEDOR, raccoglierebbe circa mezzo miliardo. Se l’elasticità fosse pari a zero, il gettito aggiuntivo per l’Italia sarebbe di 1,54 mld per le accise e di 440 milioni per l’IVA; per l’UE, accise aggiuntive per 550 milioni. Nel caso della proposta AIOM, l’aumento di 5 euro per pacchetto comporterebbe un gettito aggiuntivo simile alla TEDOR per le accise nel caso di elasticità a -0,4 (800 milioni), cui si aggiungerebbero 600 milioni di IVA. In caso di elasticità pari a zero, il gettito aggiuntivo stimato sarebbe di 7 miliardi per le accise e 2,61 miliardi per l’IVA.

Le stime sul gettito di aumenti delle tasse sulle sigarette derivanti da stime econometriche non sono inficiate dal possibile spostamento dei consumi dal mercato legale a quello illegale (visto che quello che rileva per il gettito sono le sigarette “legali” usate nelle stime stesse). Tuttavia, le elasticità sopra riportate potrebbero sottostimare la caduta dei consumi legali in presenza di un raddoppio del prezzo: in realtà non sappiamo se una elasticità di solo lo 0,4, possa applicarsi anche in questo caso.

Bibliografia

A. Almeida, A. A Golpe, J. Iglesias, J.M. Martín Álvarez, “The Price Elasticity of Cigarettes: New Evidence From Spanish Regions, 2002-2016”, Nicotine & Tobacco Research, Vol. 23(1), gennaio 2021, pp. 48–56.

F. J. Chaloupka, R. Peck, J. A. Tauras, X. Xin, A. Yurekli, “Cigarette Excise Taxation: The impact of Tax Structure on Prices, Revenues and Cigarette Smoking”, NBER Working Papers n. 16287, agosto 2010.

S. Gallus, E. Fernandez, J. Townsend, A. Schiaffino, C. La Vecchia, “Price and consumption of tobacco in Italy over the last three decades”, European Journal of Cancer Prevention, Vol. 12(4), 2003, pp. 333-337.

World Health Organization (WHO), “Effectiveness of Tax and Price Policies for Tobacco Control”, IARC Hanbooks of Cancer Prevention, Vol. 14, 2011.

C.Y. Yeh, C. Schafferer, J.M. Lee, L.M. Ho, C.J. Hsieh, “The effects of a rise in cigarette price on cigarette consumption, tobacco taxation revenues, and of smoking-related deaths in 28 EU countries--applying threshold regression modelling”, BMC Public Health, Vol. 17, 2017.

[1] Vedi World Health Organization, “WHO report on the global tobacco epidemic, 2025: warning about the dangers of tobacco”, 25 giugno 2025.

[2] Vedi l’articolo Ansa “Oncologi, aumentare di 5 euro prezzo sigarette a sostegno Ssn”, 3 ottobre 2024.

[3] Questa modifica della direttiva è in fase di discussione politica tra Commissione, Parlamento e Consiglio, e i contenuti definitivi della riforma potrebbero variare significativamente rispetto a quanto emerso finora.

[5] Nel testo ci concentriamo sulle sigarette “tradizionali”. Su quelle elettroniche la tassazione risulta minore, pari al 39,50% dell’accisa gravante sui prodotti tradizionali.

[6] Vedi Eurispes, “Indagine sul contrabbando di tabacco e sull’attività di contrasto all’illecito nel settore”, dicembre 2022.

[7] Vedi “Come l’Italia contrasta il commercio illecito”, La Repubblica, 1 luglio 2025.

[8] Vedi “In Italia più che dimezzati consumi illeciti sigarette dal 2019”, Ansa, 12 settembre 2024.

[9] I dati su consumo e gettito fiscale derivanti dal tabacco in Italia e nel resto dell’UE sono disponibili sul sito della Commissione Europea dal 2008 fino al 2024.

[10] Il calcolo si riferisce al prezzo medio ponderato (Weighted Average Price, WAP) calcolato dalla Commissione come rapporto tra il valore totale delle sigarette immesse al consumo sulla quantità totale delle stesse. Per l’Italia, il WAP è di 270 euro ogni 1.000 sigarette (5,4 euro per il pacchetto da 20 sigarette). Nel caso della Gran Bretagna, i dati si riferiscono al 2020. Vedi Taxation and Customs Union - European Commission.

[11] I tassi di cambio “a parità di potere d’acquisto” (PPP; di fonte World Bank) sono cambi teorici che consentono di eguagliare il potere d’acquisto fra due Paesi.

[12] Come TEDOR, in questa nota, vengono considerati 0,645 e 0,822 euro, rispettivamente con accisa minima a 215 e 274 euro ogni 1.000 sigarette, eccetto per la prima stima, dove è pari a 0,189 euro.