Si riportano di seguito alcune evidenze sulle spese sostenute nell’ultima consiliatura dai comuni di maggiori dimensioni chiamati alle urne il prossimo autunno, ovvero Bologna, Milano, Napoli, Roma e Torino. Le maggiori entrate legate alla gestione del patrimonio e al contrasto di illeciti e irregolarità hanno permesso a Milano di spendere di più per l’erogazione di molti servizi, in particolare per il trasporto pubblico locale e la manutenzione stradale. Gli altri comuni hanno spese pro-capite all’incirca uguali, ma Napoli spende di più per il funzionamento dell’amministrazione comunale e Roma per la voce “sviluppo sostenibile e tutela del territorio”, che comprende prevalentemente le spese per il servizio di raccolta rifiuti; la maggior spesa di Roma è legata al sovrapprezzo che l’amministrazione deve pagare affinché altri comuni smaltiscano i suoi rifiuti.

* * *

La spesa pubblica di Bologna, Milano, Napoli, Roma e Torino

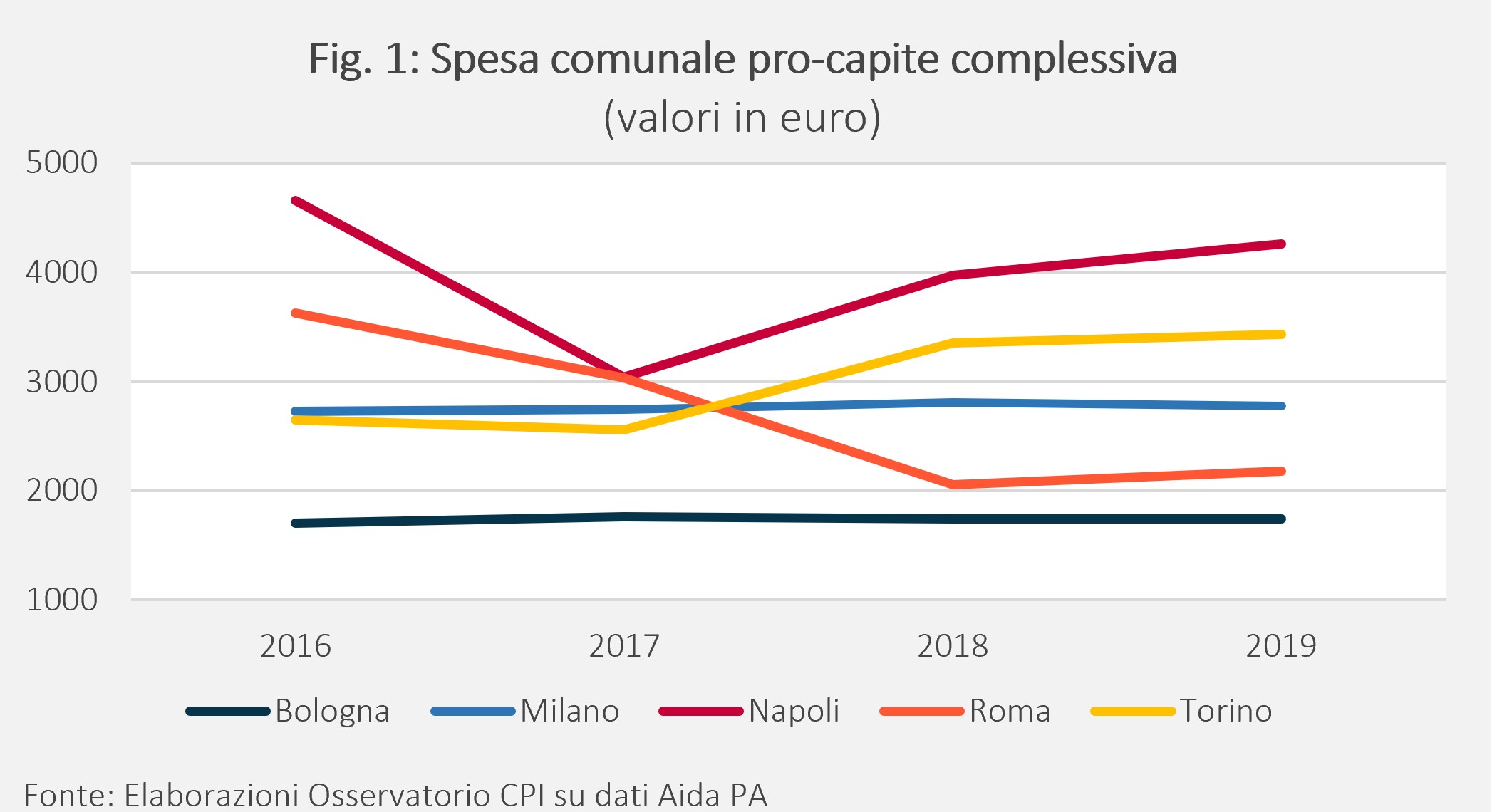

La Figura 1 riporta la spesa pro-capite come risulta dai bilanci comunali.1 Emerge come Napoli sia il comune con la spesa più elevata tra quelli considerati. Questo dato comprende però alcune voci (anticipazioni finanziarie e spese per conto terzi) che sono delle partite di giro, ovvero uscite a cui corrispondono entrate di pari entità, e che devono essere quindi escluse dal computo della spesa totale perché altro non fanno che “gonfiare” le uscite complessive delle amministrazioni.2

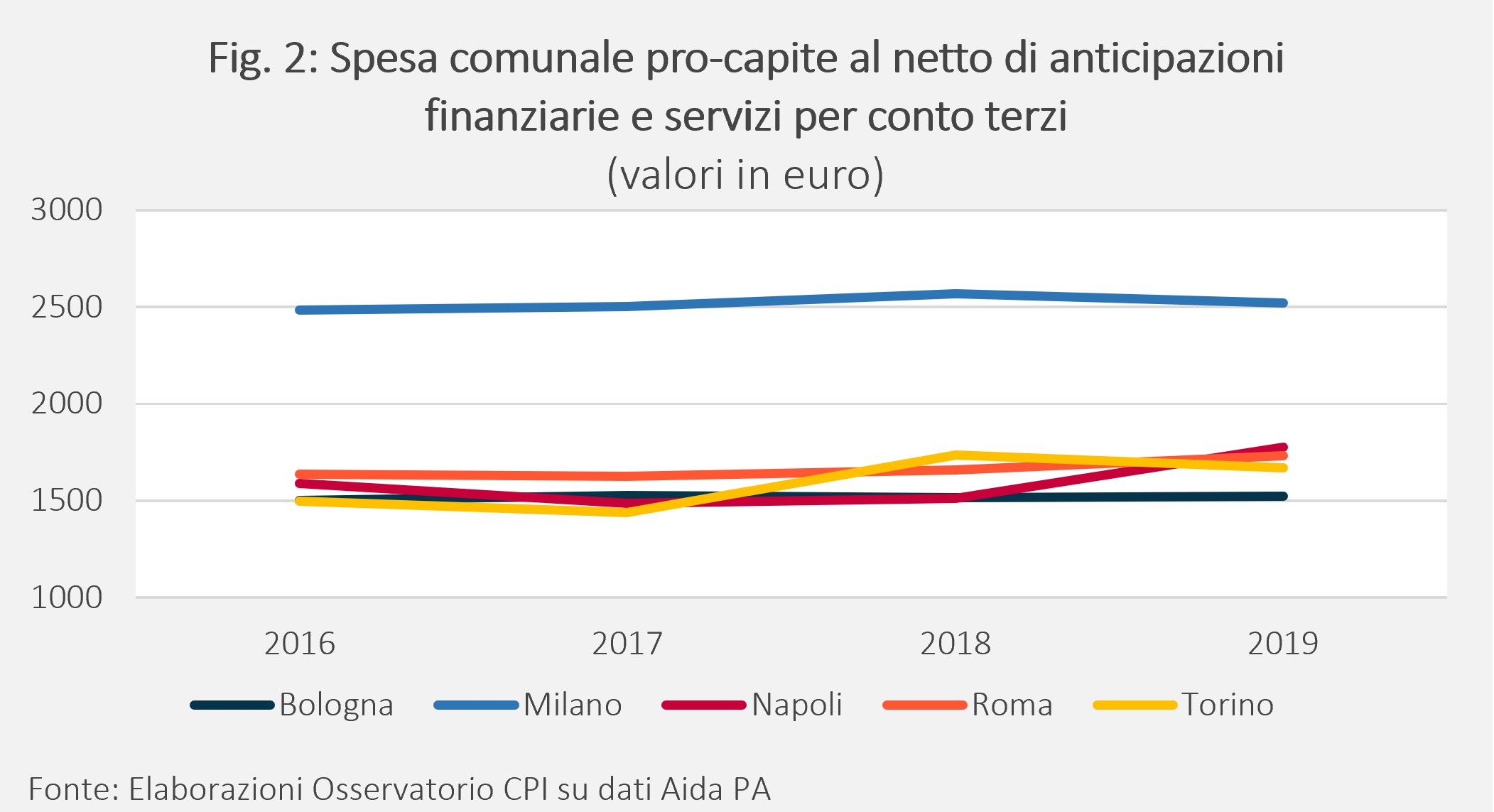

L’esclusione di queste voci produce due conseguenze (Figura 2). In primo luogo, la spesa pro-capite di Napoli, Roma e Torino diventa più regolare rispetto a quanto riportato nella Figura 1. La variabilità delle uscite complessive di Torino è infatti dovuta alle anticipazioni finanziarie, che sono cresciute di circa 60 punti percentuali tra il 2016 e il 2019. Per Napoli e Roma la variabilità è invece dipesa dai servizi per conto terzi, ridotti del 77 percento a Roma durante l’ultima consiliatura e aumentati del 120 percento a Napoli tra il 2017 e il 2019 (dopo che si erano ridotti del 60 percento tra il 2016 e il 2017). La seconda conseguenza è che gli ordini di grandezza dei livelli di spesa cambiano radicalmente. Escluse le anticipazioni finanziarie e i servizi per conto terzi, è infatti Milano (e non più Napoli) ad avere la spesa maggiore, con circa 2.500 euro di uscite annue per abitante, mille in più rispetto a quelle degli altri comuni che hanno invece livelli di spesa sostanzialmente simili tra di loro.

L’esclusione di queste voci produce due conseguenze (Figura 2). In primo luogo, la spesa pro-capite di Napoli, Roma e Torino diventa più regolare rispetto a quanto riportato nella Figura 1. La variabilità delle uscite complessive di Torino è infatti dovuta alle anticipazioni finanziarie, che sono cresciute di circa 60 punti percentuali tra il 2016 e il 2019. Per Napoli e Roma la variabilità è invece dipesa dai servizi per conto terzi, ridotti del 77 percento a Roma durante l’ultima consiliatura e aumentati del 120 percento a Napoli tra il 2017 e il 2019 (dopo che si erano ridotti del 60 percento tra il 2016 e il 2017). La seconda conseguenza è che gli ordini di grandezza dei livelli di spesa cambiano radicalmente. Escluse le anticipazioni finanziarie e i servizi per conto terzi, è infatti Milano (e non più Napoli) ad avere la spesa maggiore, con circa 2.500 euro di uscite annue per abitante, mille in più rispetto a quelle degli altri comuni che hanno invece livelli di spesa sostanzialmente simili tra di loro.

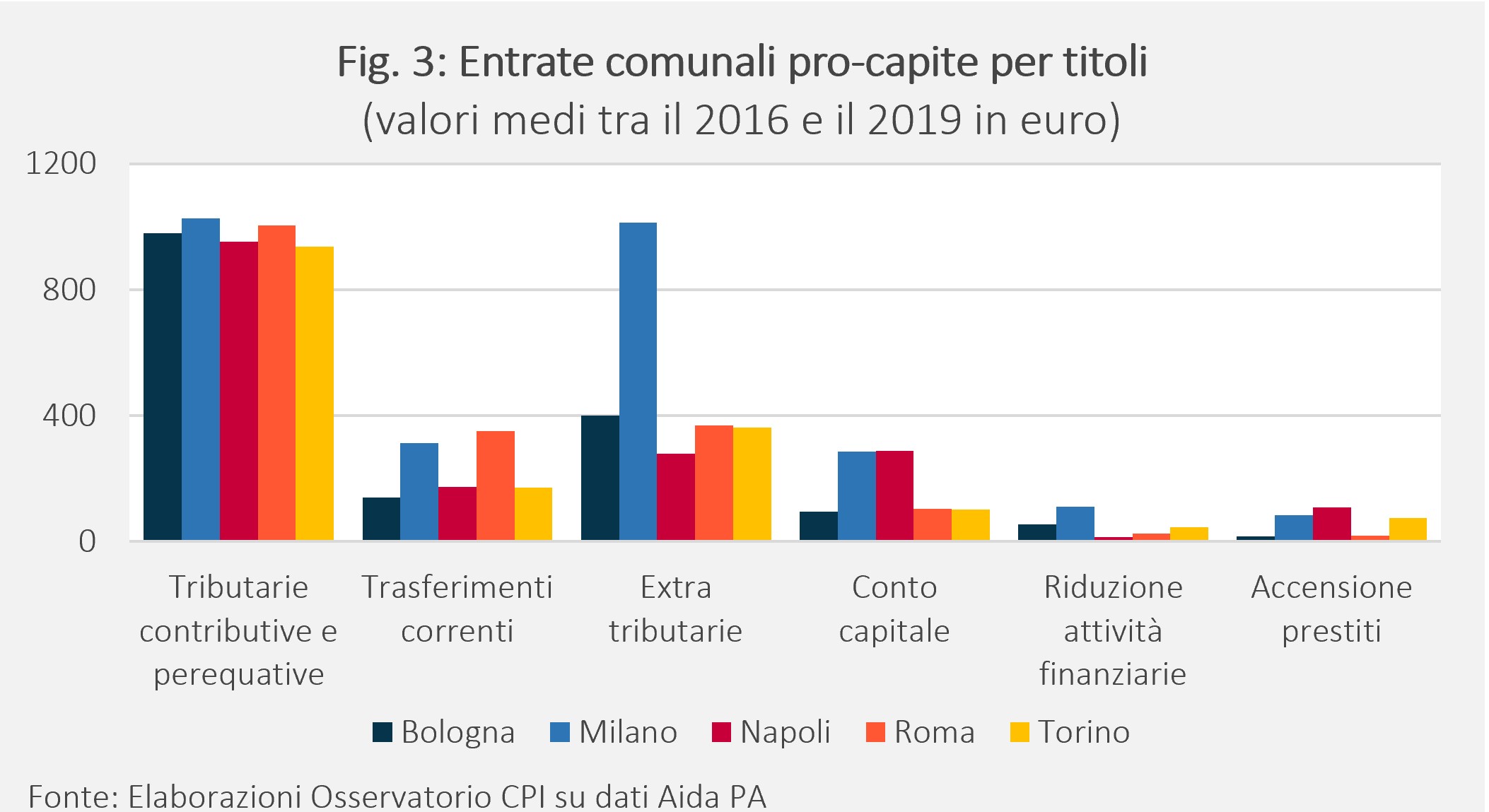

Milano spende più degli altri comuni perché ha avuto, tra il 2016 e il 2019, entrate nettamente superiori rispetto a quelle delle altre città, in misura sostanzialmente analoga a quanto visto per le uscite: 1.000 euro in più all’anno per abitante (escludendo di nuovo le entrate per anticipazioni finanziarie e quelle per conto terzi). A loro volta, le maggiori entrate di Milano sono da ricondurre prevalentemente a quelle di natura extra tributaria, ossia ad entrate derivanti dalla vendita di beni e servizi del comune, dalla gestione del suo patrimonio e dalle attività di contrasto a irregolarità e illeciti (Figura 3). Durante l’ultima consiliatura, le entrate extra tributarie di Milano sono state, in media, di oltre 1.000 euro l’anno per abitante, circa 4 volte superiori rispetto a quelle di Napoli (280 euro) e quasi 3 volte superiori rispetto a quelle di Bologna (401 euro), Roma (369 euro) e Torino (362 euro). Divergenze tanto ampie non si osservano in nessuna altra voce di entrata.

Milano spende più degli altri comuni perché ha avuto, tra il 2016 e il 2019, entrate nettamente superiori rispetto a quelle delle altre città, in misura sostanzialmente analoga a quanto visto per le uscite: 1.000 euro in più all’anno per abitante (escludendo di nuovo le entrate per anticipazioni finanziarie e quelle per conto terzi). A loro volta, le maggiori entrate di Milano sono da ricondurre prevalentemente a quelle di natura extra tributaria, ossia ad entrate derivanti dalla vendita di beni e servizi del comune, dalla gestione del suo patrimonio e dalle attività di contrasto a irregolarità e illeciti (Figura 3). Durante l’ultima consiliatura, le entrate extra tributarie di Milano sono state, in media, di oltre 1.000 euro l’anno per abitante, circa 4 volte superiori rispetto a quelle di Napoli (280 euro) e quasi 3 volte superiori rispetto a quelle di Bologna (401 euro), Roma (369 euro) e Torino (362 euro). Divergenze tanto ampie non si osservano in nessuna altra voce di entrata.

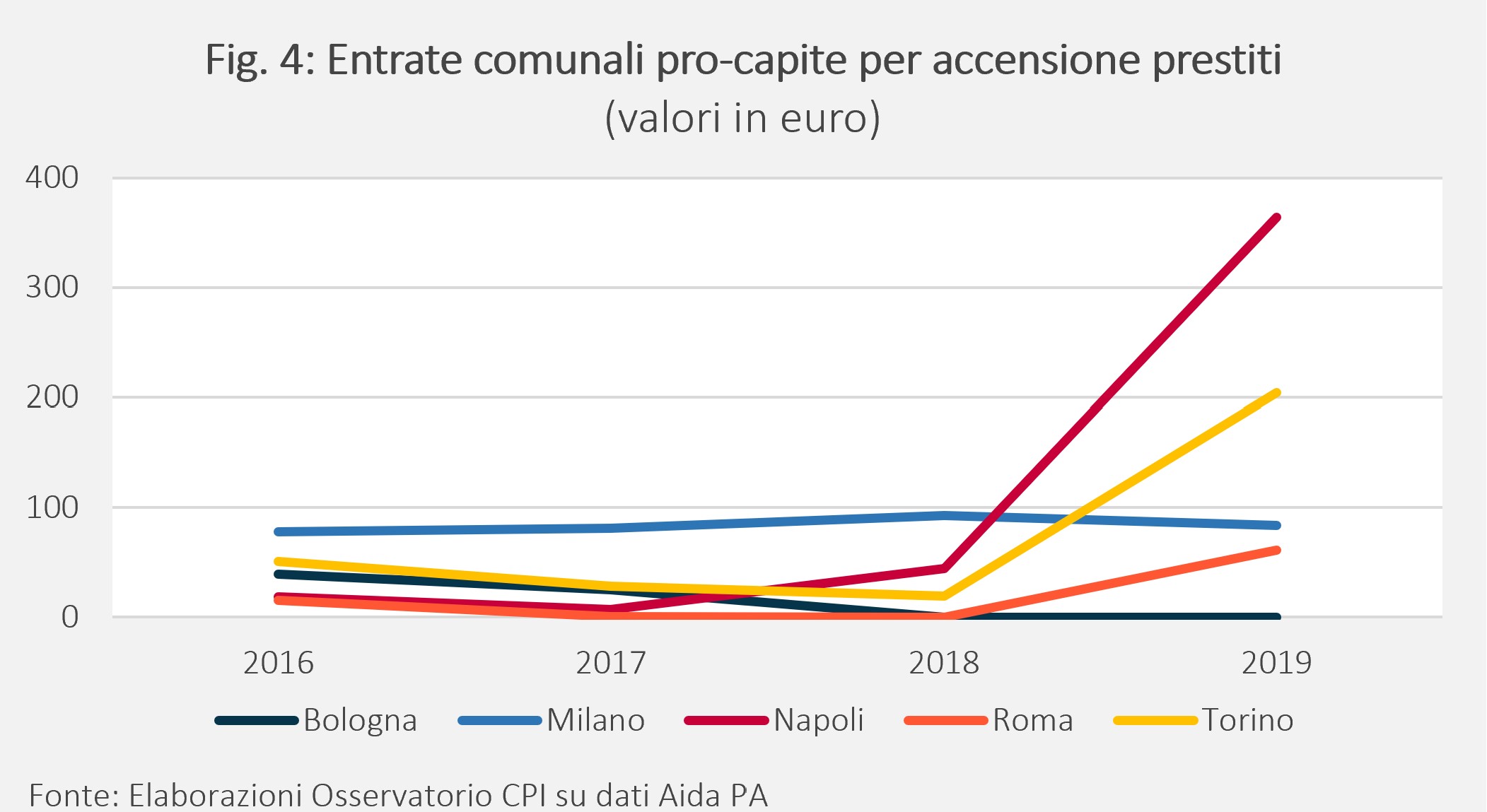

Un aspetto interessante sul fronte dell’entrate riguarda inoltre la voce “accensione prestiti”, che comprende le entrate derivanti da prestiti a medio-lungo termine contratti dal comune attraverso l’emissione di titoli obbligazionari o l’accensione di mutui. Se le altre voci di entrata sono rimaste pressoché costanti per tutti i comuni durante l’ultima consiliatura, questa voce ha subìto invece un considerevole aumento tra il 2018 e il 2019 a Napoli, Roma e Torino (Figura 4). Un aumento così repentino è sintomo di poca solidità delle finanze pubbliche di queste città, che da un anno all’altro sono dovute ricorrere all’indebitamento in misura maggiore rispetto agli anni passati.

La spesa pubblica per servizi delle varie amministrazioni

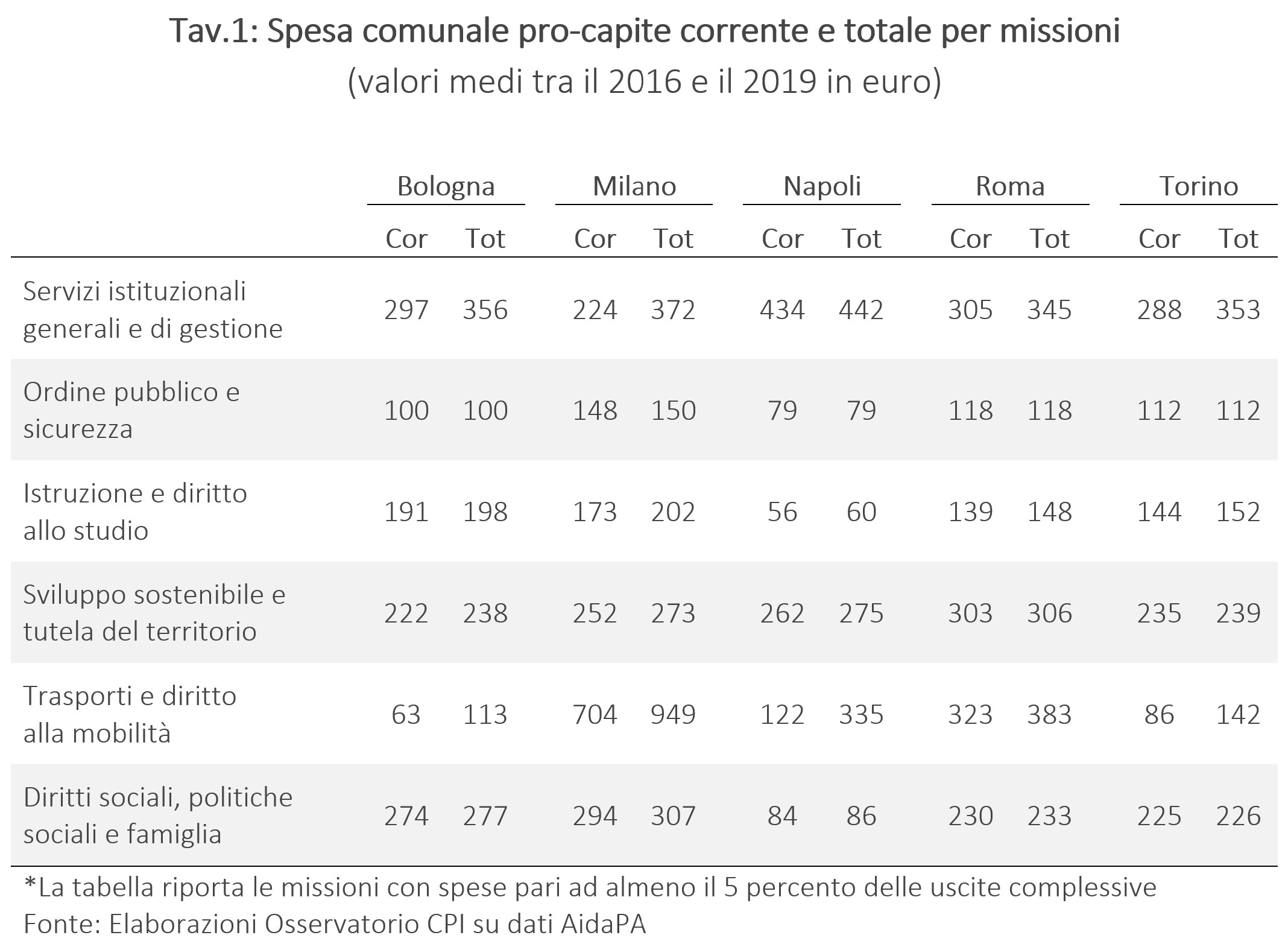

Le maggiori entrate di Milano hanno consentito al capoluogo lombardo di finanziare maggiori spese per i servizi erogati alla cittadinanza (Tavola 1).3 In particolare, Milano ha speso più degli altri comuni soprattutto per “trasporti e diritto alla mobilità”, una voce di uscita che comprende essenzialmente le spese sostenute per il trasporto pubblico locale e per la costruzione/manutenzione delle infrastrutture stradali. In questo ambito Milano ha speso in media tra il 2016 e il 2019 circa 950 euro per abitante, di cui poco più di 700 euro di spesa corrente. Su questo fronte, la spesa sostenuta dagli altri comuni è stata invece sensibilmente inferiore, sia in termini complessivi che in termini di spesa corrente: 383 euro a Roma, 335 euro a Napoli, 142 euro a Torino e 113 euro a Bologna. Si noti, comunque, come “trasporti e diritto alla mobilità” rappresenti la voce di spesa con il maggior divario tra le uscite complessive e quelle correnti per tutti i comuni considerati. La spesa per investimenti sostenuta dai comuni è stata dunque più elevata in questo ambito rispetto a quanto sia stata per le altre voci di spesa, per le quali le uscite correnti coprono gran parte delle spese totali.

Seppur con meno scarto rispetto alla spesa per trasporti, Milano ha uscite maggiori (correnti e complessive) anche per altre tre voci di spesa. Si tratta, nello specifico, di “ordine pubblico e sicurezza”, che comprende le uscite per il servizio di polizia municipale, di “istruzione e diritto allo studio”, che comprende le uscite per l’istruzione scolastica, e di “diritti sociali, politiche sociali e famiglia”, che comprende, fra gli altri, i servizi per il sostegno a disabili e anziani. Le sole voci tra quelle considerate per cui Milano non ha la spesa più elevata sono dunque quelle di “sviluppo sostenibile e tutela del territorio” e di “servizi istituzionali, generali e di gestione”.

Per “sviluppo sostenibile e tutela del territorio”, voce che comprende prevalentemente le uscite per il servizio di raccolta rifiuti, il primato di spesa lo detiene Roma, con uscite medie pro-capite di circa 300 euro all’anno tra il 2016 e il 2019 (quasi tutte di natura corrente). La maggior spesa di Roma è attribuibile alla mancanza di discariche, che costringe l’amministrazione a pagare un sovrapprezzo affinché altri comuni smaltiscano i rifiuti da lei prodotti.4 In effetti, guardando la specifica voce “rifiuti” si osserva come la spesa pro-capite media sostenuta nella Capitale durante l’ultima consiliatura sia stata di 280 euro, decisamente superiore a quella di Napoli (238 euro), Milano (212 euro), Torino (210 euro) e Bologna (202 euro). Per quanto riguarda i “servizi istituzionali, generali e di gestione”, che includono le uscite connesse al funzionamento dell’amministrazione comunale, le uscite più consistenti le registra invece Napoli, che tra il 2016 e il 2019 ha avuto una spesa media per abitante di circa 440 euro all’anno (anche in questo caso prevalentemente di tipo corrente). Di riflesso, Napoli è il comune con la minor spesa per la maggior parte delle altre voci: il capoluogo campano è infatti ultimo per uscite in “ordine pubblico e sicurezza”, “istruzione e diritto allo studio” e “diritti sociali, politiche sociali e famiglia”.

Come valutare le evidenze sulla spesa pubblica comunale?

Il fatto che un comune spenda più di altri per erogare un servizio non implica necessariamente che quel servizio sia di qualità migliore. Le evidenze mostrate sopra non consentono infatti, in linea generale, di effettuare una valutazione puntuale sull’efficienza della spesa comunale per servizi, se non in alcuni specifici casi. Tra questi rientra ad esempio quello dell’amministrazione capitolina, che, come si è visto, ha registrato uscite maggiori per il servizio di raccolta e smaltimento rifiuti, e per il quale appare improbabile, alla luce dei recenti disagi che sta sperimentando la Capitale, che le maggiori uscite siano motivate da una migliore qualità del servizio.5 Colpisce anche che Napoli abbia il record per la spesa di funzionamento dell’amministrazione. Per altro verso, non si può che giudicare positivamente che Milano sia risuscita a ottenere maggiori entrate extra-tributarie, legate alla gestione del patrimonio e al contrasto delle irregolarità. Un elemento di preoccupazione emerge invece dal repentino aumento di prestiti e anticipazioni a Napoli, Torino e Roma.

Ci preme però sottolineare che un’analisi sull’efficienza delle spese comunali richiederebbe di confrontare i dati sulla spesa con un indice in grado di misurare, in maniera analoga a tutti i comuni, la qualità dei servizi offerti. Solamente attraverso un indicatore di questo tipo sarebbe infatti possibile individuare i comuni che più di altri offrono servizi migliori a costi minori. Tuttavia, indicatori del genere non sono al momento elaborati in maniera sistematica, il che rappresenta un notevole ostacolo per valutare la qualità (oltre che la quantità) delle spese sostenute dai comuni.6

1 I dati utilizzati sono dalla Ragioneria Generale dello Stato ed estratti attraverso il software AidaPA. La nota considera gli impegni e gli accertamenti riportati nei rendiconti di bilancio comunali tra il 2016 e il 2019, ossia uscite ed entrate valutate per competenza economica. La scelta è motivata dalla volontà di rappresentare solo le entrate e le uscite effettivamente sorte durante l’ultima consiliatura. Si è scelto come riferimento temporale gli anni 2016-2019 perché i dati pre-2016 non sono confrontabili con quelli più recenti per una riclassificazione delle poste di bilancio introdotta nel 2016. Inoltre, i dati di rendiconto del 2020 non sono ancora disponibili per alcuni dei comuni considerati.

2 Le anticipazioni finanziarie sono spese che il comune sostiene per rimborsare prestiti di durata infra-annuale contratti con la tesoreria dello stato. I servizi per conto terzi si riferiscono invece a un ambito di spesa più ampio, che comprende le uscite destinate a finanziare servizi svolti in assenza di qualsiasi discrezionalità del comune (ad esempio, le trattenute fiscali sui dipendenti che il comune, operando come sostituto d’imposta, preleva per conto dello Stato).

3 Si noti come in questa sezione vengono considerati solo i servizi finanziati con almeno il 5 per cento della spesa totale dei comuni.

4 Si veda: https://www.avvenire.it/attualita/pagine/rifiuti-a-roma-torna-emergenza

5 Si veda: https://www.ilriformista.it/rifiuti-la-grande-monnezza-arriva-al-ministero-cittadini-delusi-il-problema-nelle-mani-del-prefetto-238206/

6 La SOSE produce dati interessanti sull’efficienza della spesa comunale che per il momento si fermano al 2017; si veda: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-l-efficienza-dei-comuni-nelle-regioni-a-statuto-ordinario. Alcuni comuni hanno invece adottato indicatori della qualità dei servizi erogati, che però non sono omogenei a livello nazionale e spesso non sono corrispondenti alle voci di spesa dei bilanci comunali.