Il decreto sulla revisione della spesa, noto come decreto della “spending review”, risale al 2014. A dieci anni di distanza, analizziamo lo stato di attuazione di uno dei principali provvedimenti di quella riforma, la centralizzazione degli acquisti della Pubblica Amministrazione. La quota degli acquisti centralizzati tramite la Consip – la centrale di acquisto nazionale – è più che triplicata, raggiungendo un quarto del totale e garantendo una riduzione dei prezzi medi di acquisto. Tuttavia, rimangono aperte questioni importanti per garantire la continuità del processo di revisione della spesa: la scarsa disponibilità di dati aggregati sull’attività dei soggetti aggregatori regionali e locali, l’assenza di un monitoraggio continuo dei prezzi unitari di acquisto e il mancato aggiornamento delle categorie merceologiche per le quali vige l’obbligo di acquisto centralizzato.

* * *

Il decreto sulla revisione della spesa o spending review (d.l. 66/2014), definito così dai media nonostante contenesse più ampie “Misure urgenti per la competitività e la giustizia sociale”, risale ormai a dieci anni fa.[1] Le misure per la revisione della spesa riguardavano potenziali maggiori “risparmi ed efficienza della spesa pubblica” (Titolo II del decreto). Oltre a diversi tagli alla spesa degli enti locali e di altri comparti della Pubblica Amministrazione, venivano introdotte anche nuove misure per accelerare la razionalizzazione degli acquisti di beni e servizi (Titolo II, Capo I), una strategia già in atto dal 2000.[2] Le misure relative agli acquisti erano pensate per dispiegare effetti tangibili nel medio periodo, in base al principio per cui accentrare gli acquisti anziché effettuarli in autonomia dovrebbe garantire un “risparmio” per le amministrazioni (grazie a prezzi più contenuti e a minori costi di gestione) e un controllo più efficace di eventuali irregolarità. In questa nota analizziamo lo stato di attuazione dei principali provvedimenti di quella riforma, a dieci anni dalla loro introduzione.[3]

Le principali novità del DL 66/2014

La riforma del 2014 seguiva una serie di provvedimenti precedenti in tema di revisione della spesa ed efficientamento degli acquisti della PA, a partire dall’istituzione della Consip – la centrale di acquisto nazionale – nel 1997. La Consip aveva sviluppato i principali strumenti di acquisto e negoziazione tuttora in uso (convenzione, accordo quadro, Mercato elettronico della PA, Sistema Dinamico di Acquisizione) ma rimaneva l’unica centrale sul territorio nazionale.

La riforma prevedeva diverse novità.[4] Una prima novità era l’istituzione di alcuni “soggetti aggregatori” (SA), che affiancassero a livello regionale e locale l’attività della Consip.[5] Questi avrebbero dovuto riunirsi in un Tavolo tecnico, coordinato dal Ministero dell’Economia e delle Finanze (Mef), con il compito principale di raccogliere i dati sui fabbisogni territoriali di spesa, redigere ogni anno un piano di iniziative per gli acquisti aggregati e monitorare l’accentramento degli acquisti.[6] Per l’attività dei SA veniva stanziato un apposito fondo, inizialmente di 10 milioni per il 2015 e 20 milioni per il 2016, poi rinnovato ogni anno: era pari a 9,2 milioni per il 2022 e 4,4 milioni per il 2023.[7]

Inoltre, veniva introdotto per tutte le amministrazioni, a eccezione di scuole e università, l’obbligo di acquistare determinate categorie di beni e servizi sopra certe soglie esclusivamente tramite la Consip o un altro SA. Le specifiche categorie dovevano essere definite e aggiornate ogni anno con un DPCM: il primo fu pubblicato nel 2015, un anno e mezzo dopo la riforma, riguardava principalmente l’ambito sanitario (farmaci, vaccini, aghi e siringhe…) e fissava la soglia per la maggior parte delle categorie a 40.000 euro.[8]

Si prevedeva anche la pubblicazione periodica di “prezzi di riferimento” a cura dell’Autorità Nazionale Anticorruzione (ANAC), cioè i prezzi massimi per l’acquisto in autonomia di beni e servizi “tra quelli di maggiore impatto in termini di costo”, nonché la pubblicazione dei prezzi unitari effettivamente pagati dalle amministrazioni per tali beni e servizi.

Infine, si chiedeva alle PA di pubblicare un indicatore trimestrale dei tempi medi di pagamento ai fornitori di beni e servizi, sulla base del principio che pagamenti rapidi consentissero di ottenere prezzi di acquisto vantaggiosi.

Gli acquisti della PA: più accentrati e con pagamenti più rapidi

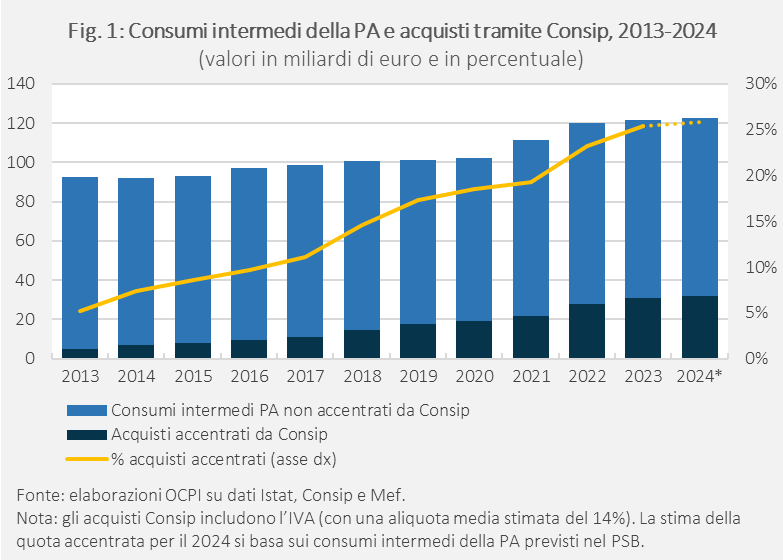

Cosa è successo negli ultimi dieci anni, dopo l’emanazione della riforma nel 2014? L’accentramento degli acquisti è aumentato notevolmente a livello nazionale, sia in termini di volumi di spesa che in rapporto al totale dei consumi intermedi della PA. Un quarto degli acquisti nel 2023 è stato effettuato tramite la Consip, per un valore di oltre 30 miliardi. La quota di acquisti centralizzati è di tre volte e mezzo superiore a quella del 2014, l’anno della riforma (Fig. 1). La spesa erogata dalla Consip è aumentata anche in rapporto alla cosiddetta “spesa presidiata”, definita come la spesa che potrebbe potenzialmente essere accentrata perché esistono delle convenzioni attive per i beni o servizi acquistati.[9]

Tuttavia, è difficile valutare la dinamica di accentramento della spesa nel suo complesso perché, al contrario della Consip, la maggior parte dei SA non fornisce dei dati (almeno in forma aggregata) sul valore economico delle proprie attività.[10] L’unica informazione aggregata che siamo riusciti a reperire riguarda l’importo delle “iniziative aggiudicate” nel triennio 2017-2019 dai SA delle regioni e delle province autonome, che ammonterebbe a 52 miliardi di euro (nello stesso periodo, la spesa erogata dalla Consip è stata di 43 miliardi, IVA inclusa).[11]

L’evidenza disponibile conferma che l’accentramento della spesa permette alle amministrazioni di “risparmiare”, nel senso di efficientare la spesa. I beni e servizi acquistati in autonomia, senza ricorrere ai SA, sono infatti mediamente più costosi degli stessi beni e servizi acquistati tramite uno degli strumenti centralizzati disponibili. La differenza di prezzo dipende dal tipo di bene e può variare tra il 2,5% per i buoni pasto e il 40% per un computer desktop.[12]

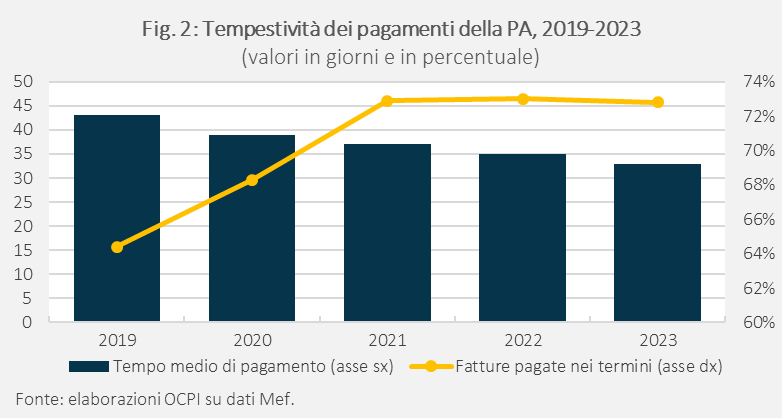

Infine, i tempi di pagamento della PA si sono accorciati negli ultimi quattro anni: il tempo medio è diminuito da 43 giorni nel 2019 a 33 giorni nel 2023 e circa il 73% delle fatture viene ora pagata entro i termini (Fig. 2).[13] La tendenza è incoraggiante perché, pur non essendo un diretto indicatore di efficienza della spesa, la tempestività dei pagamenti riflette l’affidabilità della PA percepita dai fornitori e, quindi, una maggiore possibilità di negoziare delle convenzioni con prezzi favorevoli.

Alcune importanti questioni aperte

Sembra che l’efficienza degli acquisti della PA sia migliorata negli ultimi dieci anni. Rimangono però almeno tre questioni irrisolte, legate proprio alle principali novità introdotte dalla riforma del 2014.

Primo, il Tavolo tecnico dei soggetti aggregatori è attualmente operativo, ma potrebbe garantire maggiore trasparenza. Il Tavolo elabora delle linee guida per definire le migliori pratiche nel valutare gli acquisti nell’ambito di alcune categorie merceologiche e pubblica sul proprio portale il Piano integrato delle iniziative dei SA.[14] Navigando il Piano si può verificare se ciascun SA abbia programmato, aggiudicato o già attivato una “iniziativa” per la fornitura di beni o servizi nelle categorie merceologiche per cui l’acquisto centralizzato è obbligatorio.[15] È possibile risalire ai singoli lotti aggiudicati nell’ambito di una iniziativa, all’importo e ai dati del fornitore, ma non alle quantità. Soprattutto, mancano i dati in forma aggregata sulla spesa erogata dai singoli SA, proprio quelli necessari per misurare l’accentramento della spesa. Poiché, secondo l’ultima Relazione del Mef sul programma di razionalizzazione degli acquisti, questi dati vengono raccolti ed elaborati nell’ambito del Tavolo, non è chiaro come mai siano disponibili solo nella sezione riservata del portale e non siano pubblici.[16]

Secondo, sembra non esistere un monitoraggio sistematico dei prezzi effettivi unitari a cui ogni amministrazione acquista beni e servizi, specialmente al di fuori delle centrali di acquisto.[17] Di conseguenza, l’elenco dei prezzi di riferimento – calcolati dall’ANAC proprio sulla base dei prezzi effettivi – rimane molto limitato, e comprende soltanto cinque categorie merceologiche in ambito sanitario e le risme di carta.[18] In questo caso, bisogna considerare anche la difficoltà di definire classi merceologiche sufficientemente specifiche per assegnare un prezzo di riferimento in assenza di una convenzione già attiva.[19]

Terzo, l’obbligo di acquisto centralizzato di beni e servizi vige attualmente per 25 categorie merceologiche, aggiornate per l’ultima volta nel 2018.[20] Quasi tutte riguardano l’ambito sanitario, con poche eccezioni relative a servizi di gestione e manutenzione degli immobili, di trasporto scolastico e di manutenzione delle strade. Da questo punto di vista, è particolarmente importante la trasparenza sulle attività dei SA che operano a livello regionale, quindi responsabili degli acquisti proprio in ambito sanitario.

Evidentemente, le ultime due questioni sono strettamente legate: in mancanza di un monitoraggio sui prezzi effettivi, è difficile identificare le categorie in cui la spesa è meno efficiente ed estendere, di conseguenza, l’obbligo di effettuare gli acquisti tramite SA. In questo senso, bisognerebbe in primo luogo integrare la Banca Dati dei Contratti Pubblici con le informazioni relative alle quantità acquistate, in modo da poter determinare i prezzi unitari e valutare se siano congrui.

[1] Convertito nella legge n. 89 del 23/07/2014. Vedi il testo originale del decreto.

[2] Si tratta del Piano per la razionalizzazione degli acquisti nella PA, avviato in origine tramite la Consip, la centrale di acquisto nazionale. Vedi la pagina web “Razionalizzazione acquisti”, Ministero dell’Economia e delle Finanze.

[3] Come Osservatorio, ci siamo occupati di questo tema in più occasioni, con un’attenzione particolare alla dinamica di accentramento della spesa. Vedi le nostre precedenti note “L’accentramento della spesa della Pubblica Amministrazione”, 19 dicembre 2023; “La lenta riforma degli acquisiti di beni e servizi della PA”, 22 febbraio 2020; e “Gli acquisti di beni e servizi della Pubblica Amministrazione: si sta risparmiando?”, 30 aprile 2018.

[4] In questa sezione ci concentriamo sull’analisi degli articoli 8 e 9 del d.l. 66/2014, mettendo in luce i cambiamenti più significativi ma omettendo alcuni dettagli tecnici, per cui rimandiamo alle nostre precedenti note.

[5] Oggi i SA oltre alla Consip sono 31, di cui 21 centrali regionali, 2 per le province e 8 per le città metropolitane. L’ultimo aggiornamento dell’elenco risale al 2021. Vedi la delibera n. 643 del 22 settembre 2021, ANAC.

[6] Le attività e i compiti del Tavolo tecnico dei SA, nonché la sua composizione e articolazione, sono state definite dal DPCM del 14 novembre 2014.

[7] Vedi la pagina sul sito acquistiinretepa.it. La determina del fondo per il 2024 non è ancora stata pubblicata.

[8] Per l’elenco completo, vedi il DPCM 24/12/2015, art. 1 e il successivo DPCM 11/07/2018.

[9] Come abbiamo spesso ricordato, tuttavia, una parte della spesa per consumi intermedi non può essere presidiata, per esempio quella relativa alle forniture militari.

[10] Si distingue la Centrale Acquisti della Regione Lazio, che pubblica il valore complessivo delle “procedure bandite” in ogni anno dal 2020 (nel 2024 era paria 5,8 miliardi, per esempio, ma non si distingue il valore delle procedure effettivamente aggiudicate). L’agenzia Intercent-ER (SA dell’Emilia Romagna) fornisce dei dati aggregati sul “valore dei contratti” tra il 2019 e il 2023. Quasi tutti i SA pubblicano, poi, i dati trimestrali sui singoli pagamenti effettuati, che però sono poco fruibili, e non è chiaro se corrispondano alla “spesa erogata”. Abbiamo consultato i siti web di tutti i soggetti aggregatori regionali il 7 gennaio 2025.

[11] Vedi il rapporto “L’attività dei Soggetti Aggregatori nel triennio 2017-2019”, Istituto per l’innovazione e Trasparenza degli Appalti e la Contabilità Ambientale, 10 dicembre 2020. Non è chiaro se la cifra di 52 miliardi includa o coincida con la spesa erogata, né se comprenda l’IVA.

[12] Vedi “Rilevazione dei prezzi relativi a beni e servizi per le Pubbliche Amministrazioni”, Ministero dell’Economia e delle Finanze, edizione 2023. È possibile consultare l’archivio delle rilevazioni, per cui l’Istat fornisce supporto tecnico e metodologico. Nella Rilevazione, i prezzi medi vengono stimati tramite una regressione su un campione di circa 1.400 amministrazioni.

[13] In questo ambito si applicava già la Direttiva UE 2011/7, che stabiliva il termine per le PA a 30 giorni, prorogabili fino a 60 giorni per gli enti che forniscono assistenza sanitaria. La riforma del 2014 però incoraggiava la pubblicazione dell’indicatore, importante per il monitoraggio.

[14] Vedi la pagina dedicata sul sito acquistiinretepa.it.

[15] Sembra che si intenda per “iniziativa” la predisposizione di strumenti di acquisto o negoziazione per una o più categorie merceologiche. Tuttavia, il termine rimane vago e potrebbe essere chiarito.

[16] Vedi la “Relazione al Parlamento per l’anno 2022”, Ministero dell’Economia e delle Finanze, ottobre 2023, pp. 69-70. La relazione parla di “valore economico di adesioni a iniziative stipulate dalle centrali di committenza”.

[17] Avevamo sollevato la stessa critica a inizio 2021, ma non sembrano esserci stati passi avanti da allora. Vedi la nostra precedente nota “Ancora non sappiamo a che prezzi comprano effettivamente le Pubbliche Amministrazioni”, 5 marzo 2021.

[18] Vedi la pagina dedicata sul sito web dell’ANAC. Non consideriamo, qui, i prezzi benchmark, oltre ai quali non è possibile acquistare quei beni o servizi per cui esiste una convenzione stipulata dai SA. L’elenco in questo caso è più completo, il Mef e la Consip ne curano l’aggiornamento.

[19] Peraltro, la definizione dei prezzi di riferimento, precedente alla riforma del 2014, ha generato dei contrasti tra fornitori e committenti pubblici, come nel caso del prezzo di alcuni dispositivi medici, contro i quali alcune imprese coinvolte presentarono e vinsero dei ricorsi. Vedi per esempio la sentenza n. 08068 del 23/11/2012 del TAR del Lazio, Sezione Terza (relative al prezzo delle siringhe) e l’articolo “TAR Lazio: nelle ASL sospesi i prezzi di riferimento”, Il Sole 24 Ore, 6 dicembre 2012. Sul punto si veda anche G. Turati, “Quanto costa una siringa? Soluzioni per un antico enigma”, Lavoce.info, 10 maggio 2016.

[20] Il primo provvedimento in materia, a un anno e mezzo di distanza dalla riforma, fu il già citato DPCM 24/12/2015, che stabilì 19 categorie merceologiche. A queste il DPCM 11/07/2018 ne aggiunse altre 6.