Questa nota mostra che il livello dello spread per il tasso di interesse sui titoli pubblici decennali nell’area dell’euro è positivamente correlato al livello del rapporto tra debito pubblico e Pil dei vari Paesi, anche se altri fattori sono certamente all’opera. Al momento, come negli anni più recenti, l’Italia sembrerebbe avere uno spread più elevato di quello spiegabile dal sia pur alto livello del debito.

* * *

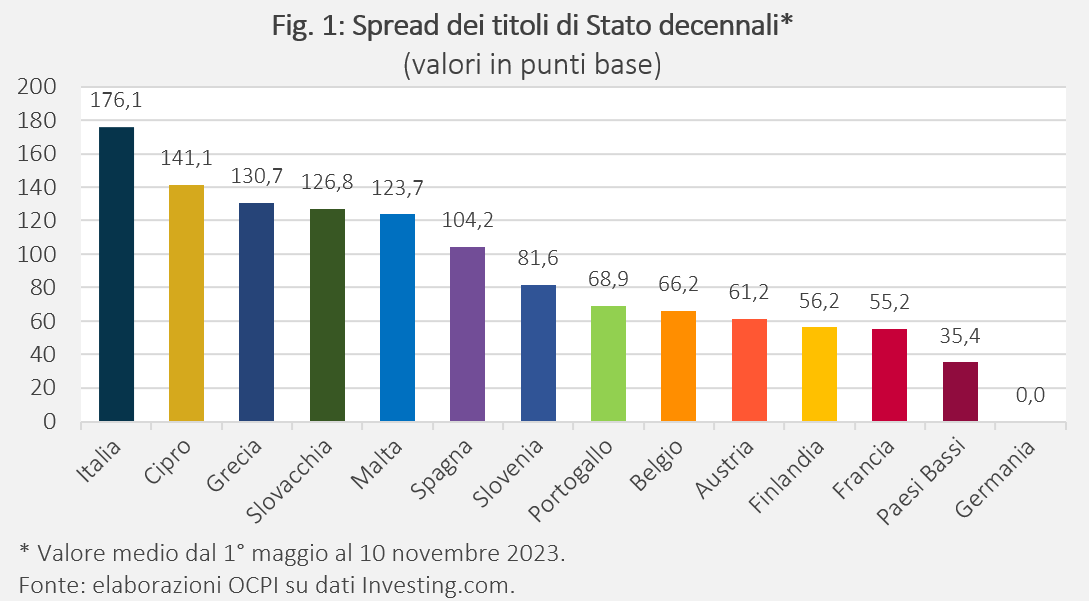

Negli ultimi mesi l’Italia è stata il Paese con il più alto spread sui titoli di Stato decennali (ovvero la differenza tra il tasso di interesse sui BTP decennali e il tasso sui corrispondenti Bund tedeschi) nell’area dell’euro (Fig. 1). Uno spread elevato ha conseguenze economiche significative per un Paese: un aumento dello spread porta a un aumento dei costi di finanziamento per il settore pubblico, sottraendo ad altri usi (per esempio la pubblica istruzione o la sanità) una maggiore quota di risorse pubbliche, un effetto che è tanto più alto quanto più elevato è il livello del debito. Inoltre, il maggiore spread sul debito pubblico si trasmette anche ai debiti privati, in quanto una crisi del debito pubblico difficilmente lascerebbe indenni le prospettive di crescita del Paese, e quindi la stessa solvibilità del settore privato.

Da cosa dipende il maggior livello dello spread italiano? Non c’è dubbio che il livello dello spread di un Paese sia influenzato da vari fattori.[1] Tra questi fattori, però, il livello del debito pubblico sembra essere dominante e per motivi ben chiari: al crescere del debito pubblico, a parità di altre condizioni, aumenta il rischio che un Paese, soprattutto in presenza di shock economici, non riesca a ripagare il debito che giunge a scadenza. Di qui la richiesta degli investitori di un rendimento relativo (e quindi di uno spread) più elevato per compensare tale rischio rispetto ai Paesi a rischi nullo (come la Germania).

Il legame tra spread e livello di debito nell’area dell’euro è confermato graficamente dalla Fig. 2, in cui ci focalizziamo sui Paesi che hanno adottato l’euro per un periodo più prolungato.[2] Il livello di spread dei titoli di Stato decennali è infatti correlato positivamente con il livello di debito in percentuale al Pil del 2022 dei singoli Paesi (il coefficiente di correlazione è di 0,6).

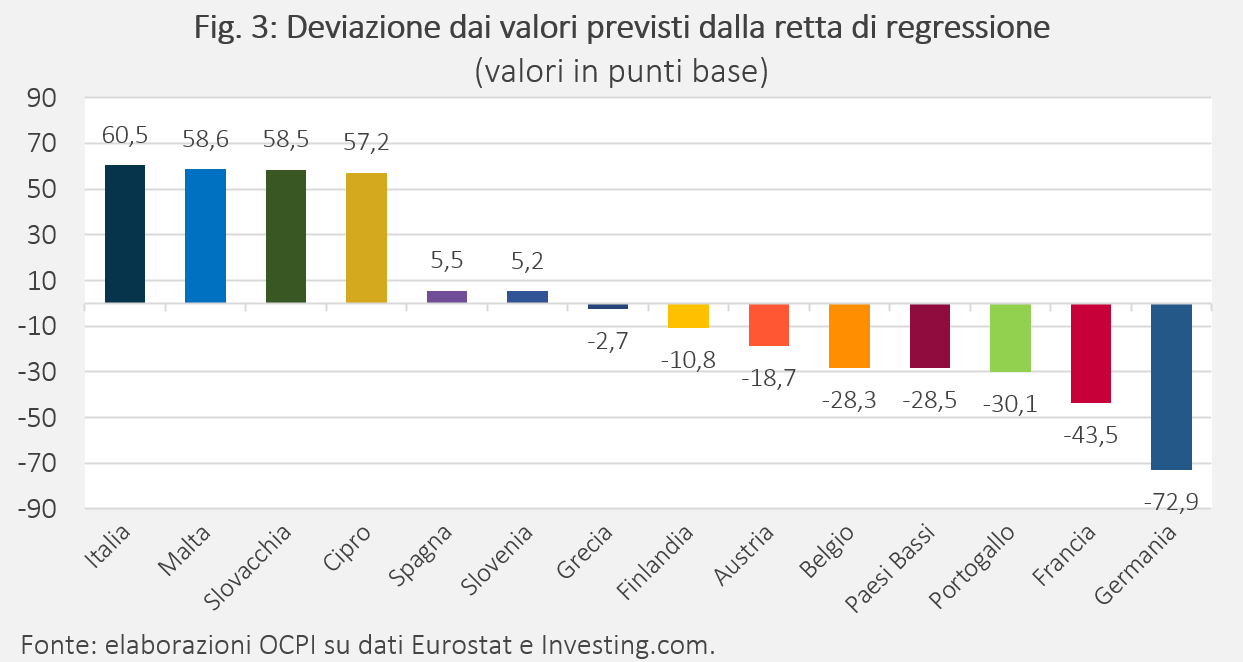

Il grafico, oltre a confermare la relazione tra debito pubblico e spread, conferma anche l’influenza di altri fattori. In particolare, l’Italia ha avuto negli ultimi mesi uno spread che sembrerebbe più alto di quello che è giustificato dal pur elevatissimo rapporto tra debito pubblico e Pil, collocandosi circa 60 punti base al di sopra della retta di regressione. Altri casi anomali di questo tipo sono Cipro, la Slovacchia e Malta, mentre la Germania, in base al suo debito, dovrebbe avere un tasso di interesse più alto (Fig. 3).[3]

Un commento riguardo alla Grecia. Il fatto che il suo spread sia ora più basso di quello italiano viene talvolta attribuito alla più favorevole composizione del suo debito, costituito per circa tre quarti da debito nei confronti delle istituzioni europee (in primis il Mes) a seguito dell’operazione di salvataggio iniziata nel 2010. Il debito nei confronti delle istituzioni europee sarebbe “meno pesante” perché a lunghissima scadenza. In realtà, il grafico suggerisce che lo spread greco non sia così anomalo, ma che l’anomalia sia nel livello dello spread italiano. Fra l’altro la caduta dello spread per la Grecia rispetto a quello dell’Italia è abbastanza recente, il che conferma che altri fattori, piuttosto che la composizione del debito, abbiano contribuito al miglioramento nel posizionamento di questo Paese nella classifica degli spread.[4]

Tornando all’Italia, a contribuire alla scarsa fiducia dei mercati possono essere i ritardi nell’esecuzione del PNRR (sia in termini di investimenti che in termini di riforme). Se, dunque, i giudizi delle principali agenzie di rating per ora hanno confermato le valutazioni sull’Italia, il timore di vedere il proprio debito categorizzato come “spazzatura” (junk) dimostra che le prospettive italiane sono per lo meno precarie. Ciò detto, un ulteriore lavoro anche a livello econometrico, utilizzando un campione di Paesi più ampio di quello considerato e/o dati in panel per gli stessi Paesi, sarebbe utile per identificare le cause del nostro spread, più elevato di quello che, a prima vista, sarebbe suggerito dal rapporto tra debito pubblico e Pil.

[1] Il dato sul debito si riferisce al debito totale, senza distinguere tra detentori. Risultati molto simili, in termini di correlazione, si ottengono utilizzando il debito detenuto dal settore privato, escludendo quindi, in particolare, quello detenuto da BCE e Unione europea. Tra i vari contributi alla letteratura in materia ricordiamo: D. Ceci, M. Pericoli, “Sovereign Spreads and Economic Fundamentals: An Econometric Analysis”, Bank of Italy Occasional Paper, 2022; A. Bassanetti, C. Cottarelli, A.F. Presbitero, “Lost and found: market access and public debt dynamics”, Oxford Economic Papers, 2018; “Italy’s Sovereign Bond Spreads: Evolution and Drivers”, International Monetary Fund, 26 luglio 2023.

[2] Il campione include i Paesi dell’Eurozona che utilizzano l’euro da più di dieci anni, per i quali si può pensare che il differenziale abbia raggiunto un livello di lungo termine, superando una fase transitoria dopo l’entrata nell’euro.

[3] Dato che il grafico si riferisce allo spread rispetto alla Germania (che quindi per definizione ha uno spread pari a zero), ciò significa che tutti i punti relativi agli altri Paesi dovrebbero essere più bassi.

[4] Per approfondire si veda la nostra precedente nota: “Spread, il sorpasso della Grecia”.