Le ragioni di scambio di un Paese – o di un’area monetaria come l’Eurozona – sono date dal rapporto tra il prezzo delle esportazioni verso il resto del mondo e il prezzo delle importazioni. Quando il prezzo delle importazioni sale più del prezzo delle esportazioni, il Paese perde reddito disponibile, anche a parità di Pil. Si tratta di quella che è stata definita una “tassa ineludibile” a favore dell’estero. Nel 2022, la perdita per l’Eurozona è stata quasi del 4 per cento e, come noto, si è manifestata sotto forma di perdita di poter d’acquisto dovuta all’inflazione. L’Italia ha sofferto un po’ di più della media dell’Eurozona per via della maggiore dipendenza dalle importazioni di energia. Attualmente la situzione è tornata a una relativa normalità sia perché i prezzi di quasi tutte le materie prime (non solo del gas) sono tornati al di sotto dei valori registrati prima dell’invasione dell’Ucraina, sia perché i prezzi delle esportazioni sono aumentati e hanno riequilibrato le ragioni di scambio. Le bilance commerciali dell’Eurozona e dell’Italia sono tornate in attivo. In conclusione, la tassa è stata ineludibile, ma per nostra fortuna è durata molto poco.

* * *

Le ragioni di scambio di un Paese – o di un‘area monetaria come l’Eurozona – sono date dal rapporto fra il prezzo delle esportazioni verso il resto del mondo e il prezzo delle importazioni.[1] Quando il prezzo delle importazioni – che gli istituti di statistica approssimano con i valori medi unitari (VMU) – sale più del prezzo (o meglio, dei VMU) delle esportazioni, il Paese perde reddito disponibile, anche a parità di Pil. Il motivo è che i consumatori e le imprese pagano di più le importazioni, e la conseguente sottrazione di reddito disponibile non è compensata da un analogo aumento dei prezzi all’export. Per questo si dice che un peggioramento delle ragioni di scambio – come quello che si è verificato dall’estate del 2021 – è una “tassa ineludibile”: si tratta cioè di una tassa che il Paese deve pagare e su cui il governo può intervenire solo per modificare la distribuzione dell’onere tra categorie di contribuenti: percettori di redditi da lavoro o da capitale e percettori di redditi più o meno bassi. I governi possono anche azzerare del tutto l’effetto su imprese e famiglie, ma solo addossando l’onere della tassa sul debito pubblico e dunque sulle generazioni future.[2]

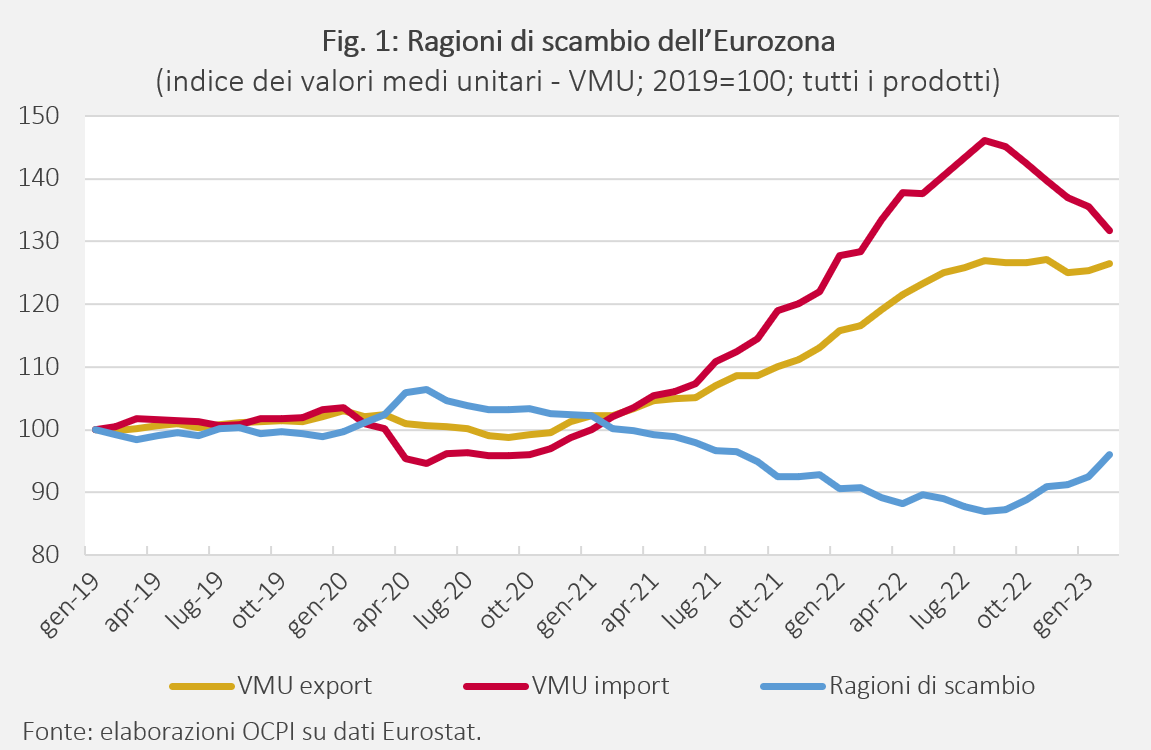

La Fig. 1 mostra i valori medi unitari dell’export, dell’import e le ragioni di scambio dell’Eurozona dal 2019.[3] Come si può vedere, i valori medi unitari all’import rimangono sostanzialmente stabili nel 2019, scendono nel 2020 (quando il prezzo del petrolio è addirittura sceso sotto lo zero) e cominciano a muoversi verso l’alto nella primavera-estate del 2021. Gli aumenti riguardano il gas e gli altri combustibili fossili, ma ben presto si allargano fino a coinvolgere quasi tutte le materie prime. Il picco viene raggiunto nell’agosto del 2022, quando l’indice dei valori medi unitari all’importazione raggiunge quota 146, il che significa che è aumentato del 46 per cento rispetto all’inizio del 2019. Anche in questo caso il prezzo del gas in Europa (misurato sul mercato TTF) svolge un ruolo determinante, perché raggiunge quota 339 euro per megawattora. Si tenga presente che nel 2019 e negli anni precedenti il prezzo del gas oscillava fra i 12 e i 20 euro.

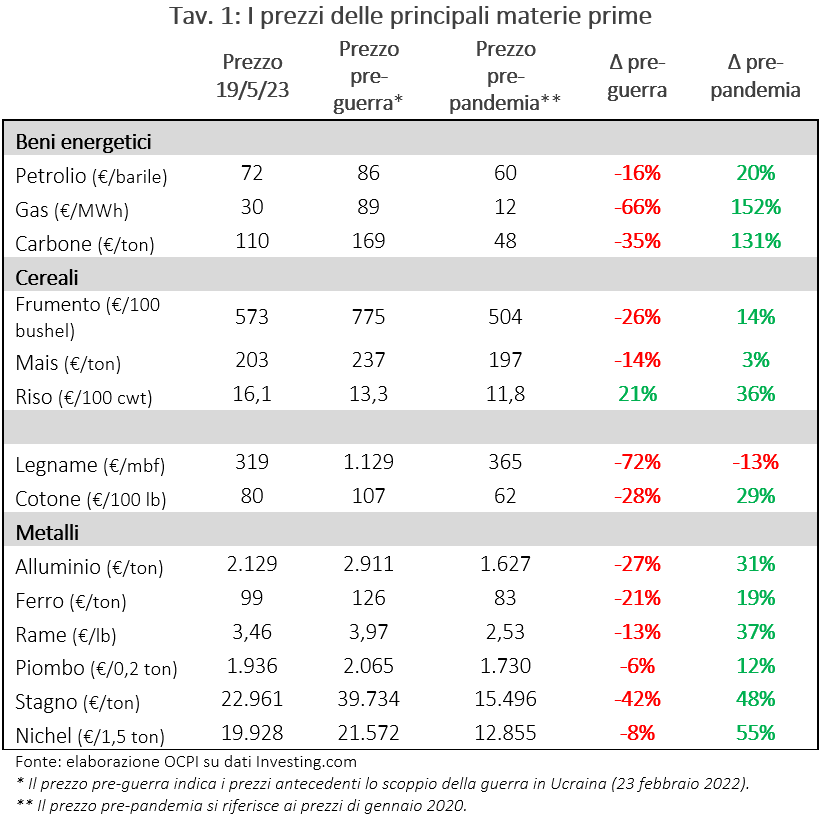

La Tav. 1 mostra i prezzi in euro delle principali materie prime in data 19 maggio 2023 e lo confronta con il prezzo pre-guerra (ossia in data 23 febbraio 2022, il giorno prima dell’invasione dell’Ucraina) e con il prezzo pre-pandemia (ossia a gennaio del 2020). Come si vede dalla colonna “∆ pre-guerra”, i prezzi si collocano sotto il livello del 23 febbraio. Il gas era a 89 euro al megawattora; il petrolio era a 86 euro al barile e oggi è sceso a 72; lo stagno è sceso da 39.734 euro a tonnellata a 22.961. L’unica materia prima che è aumentata rispetto ad allora è il riso (+21 per cento).

Ciò significa che gli alti prezzi delle materie prime c’entrano poco con la guerra. I prezzi erano saliti molto prima dello scoppio del conflitto. Verosimilmente, gli aumenti sono stati causati da politiche monetarie e di bilancio molto espansive, soprattutto negli Stati Uniti, in Europa e in Giappone. L’aumento della domanda cinese, un fatto degli ultimi mesi dopo la fine delle durissime misure anti-Covid, contribuisce oggi a impedire una maggiore caduta dei prezzi.

La riduzione dei prezzi delle importazioni dell’Eurozona – in gran parte materie prime – è ben visibile anche in Fig. 1. Già a gennaio del 2023 (ultimo dato disponibile) i VMU all’import, dai picchi dell’estate, erano scesi a 134, lo stesso livello di marzo 2022. Come si vede dalla Fig. 1, dall’estate scorsa sono migliorate anche le ragioni di scambio. Ad agosto scorso le ragioni di scambio si collocavano a 87, il che significa che erano peggiorate del 13 per cento rispetto al 2019. Già nel gennaio 2023 le ragioni di scambio erano migliorate sino a quota 96, il che indica che erano sostanzialmente allo stesso livello del 2019.

In altri termini, ciò significa che la “tassa ineludibile” in qualche modo è stata elusa. I motivi sono due. Il primo è la riduzione dei prezzi delle materie prime, che abbiamo appena discusso. Il secondo è l’inflazione nell’Eurozona, che ha influito anche sui prezzi all’export. Tornando alla Fig. 1, si vede come all’aumento dei prezzi all’import si sia accompagnato un aumento, meno marcato, dei prezzi all’export. Nell’agosto scorso, questi ultimi avevano raggiunto quota 127 (ossia il 27 per cento sopra il livello del 2019) a fronte del 146 delle importazioni. Il rapporto tra questi due valori (127/146=0,87) rappresenta la perdita di ragioni di scambio del 13 per cento di cui si è detto sopra.

Si noti che i prezzi di quasi tutte le materie prime si collocano oggi su valori notevolmente superiori a quelli del pre-pandemia. Nel gennaio 2020 il gas si scambiava a 12 euro per megawattora. Il petrolio era a 60 euro e oggi ne costa 72. Con poche eccezioni, anche cereali, materie prime agricole e metalli costano di più del periodo pre-pandemia. Per esempio, lo stagno costava 15.496 euro e oggi è a 22.961 per tonnellata. L’unica eccezione è il mais che, fra vicende alterne legate agli accordi fra Russia e Ucraina sulla navigazione nel Mar Nero, si mantiene a quota 203 euro per tonnellata.

Tuttavia, il quadro si modifica se si tiene conto dell’inflazione nello stesso periodo (dal 2019 ad oggi): 19,2 per cento nell’Eurozona (sulla base dell’HICP calcolato da Eurostat). Sottraendo questo dato all’aumento delle materie prime, emerge un quadro più sfumato. La maggior parte dei prezzi è oggi più alta del pre-pandemia anche in termini reali, ma varie materie prime sono allo stesso livello o più basse, come petrolio, frumento, mais, legname, ferro e piombo.

Ovviamente, il riequilibrio delle ragioni di scambio non avviene attraverso un ritorno del prezzo reale delle materie prime al livello precedente, per il fatto che il grosso delle esportazioni dell’Eurozona – verso il resto del mondo – è rappresentata da manufatti. E l’aumento del prezzo dei manufatti compensa quasi interamente il maggior costo delle materie prime.

Effetti sulla bilancia commerciale

Le variazioni delle ragioni di scambio hanno avuto effetti di prim’ordine sulla bilancia commerciale dell’Eurozona.

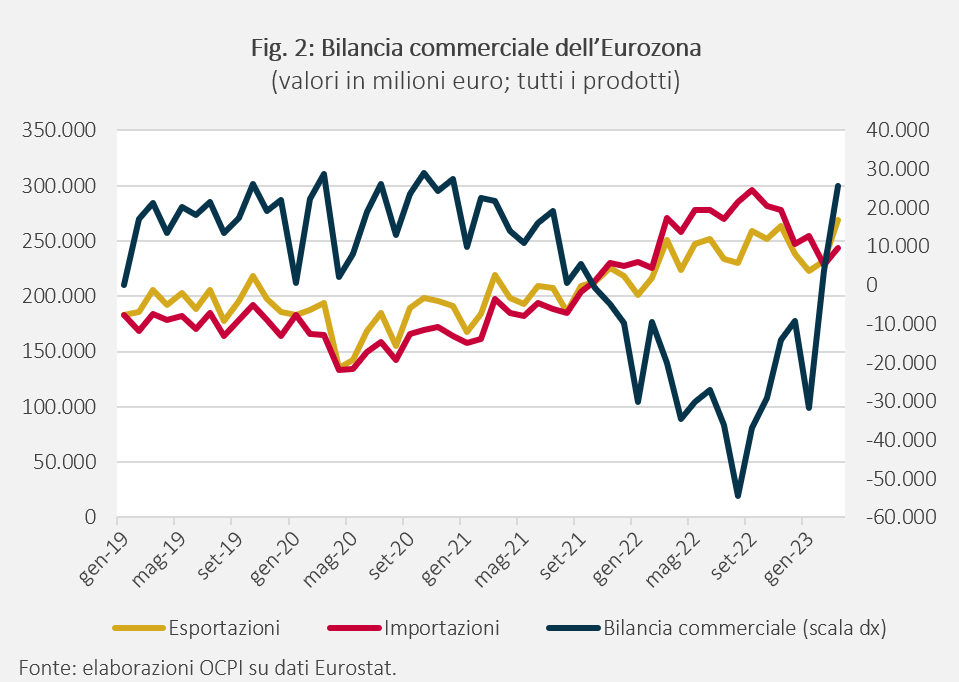

Come si vede in Fig. 2, la bilancia commerciale era in attivo fino alla fine del 2021, diventa negativa successivamente e peggiora fino all’agosto del 2022 quando il deficit mensile supera i 54 miliardi. Nei mesi successivi migliora molto rapidamente e all’ultimo dato disponibile (marzo 2023) torna a un avanzo di circa 25 miliardi al mese, come nel 2019 o nel 2020. In termini annuali, la bilancia commerciale dell’Eurozona, che era pari all’1,7 per cento del Pil nel 2019 e all’1,9 nel 2020, peggiora allo 0,9 per cento nel 2021 e va in deficit nel 2022 per ben 2,5 punti di Pil. La controparte di questo deficit è in larga misura data dal surplus della Federazione Russa e degli altri produttori di idrocarburi.

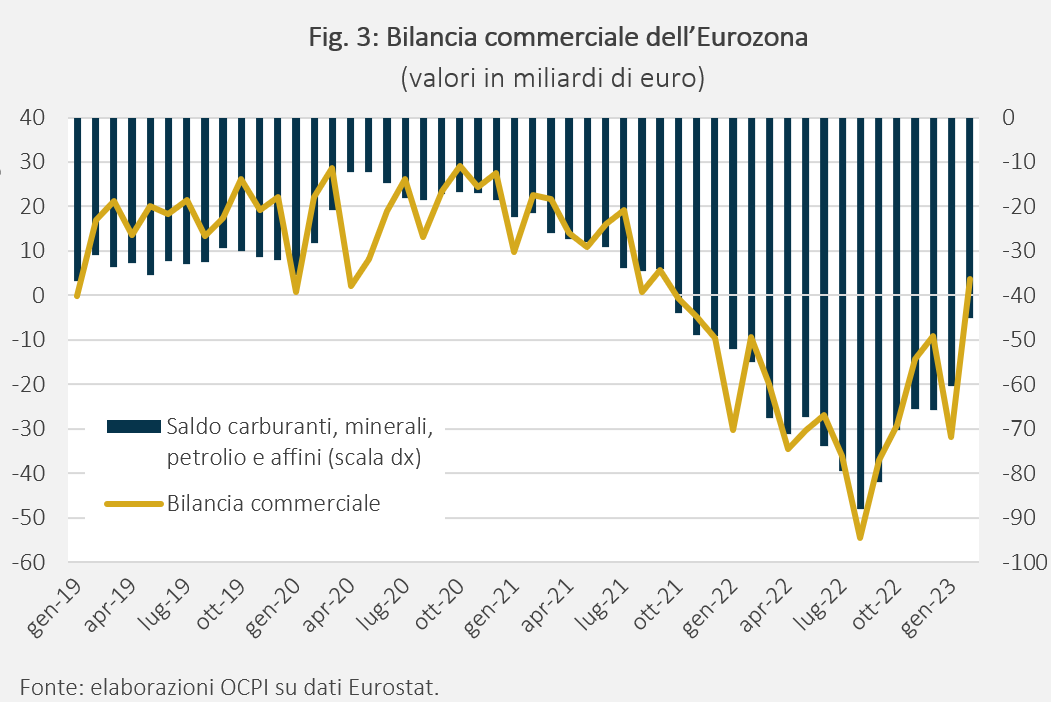

La Fig. 3 mostra che il peggioramento della bilancia commerciale è strettamente correlato all’andamento della bilancia energetica, qui misurata come la somma di carburanti minerali, prodotti petroliferi e affini.

Effetti sul reddito disponibile

Per calcolare l’effetto delle variazioni delle ragioni di scambio sul reddito disponibile di una nazione, occorre tenere conto del fatto che la bilancia commerciale è spesso in avanzo o in disavanzo. Per questo, le variazioni percentuali rispetto a un periodo base (qui il primo trimestre del 2019) dei VMU all’export e all’import vanno pesati con il valore di export e import rispetto al Pil.[4]

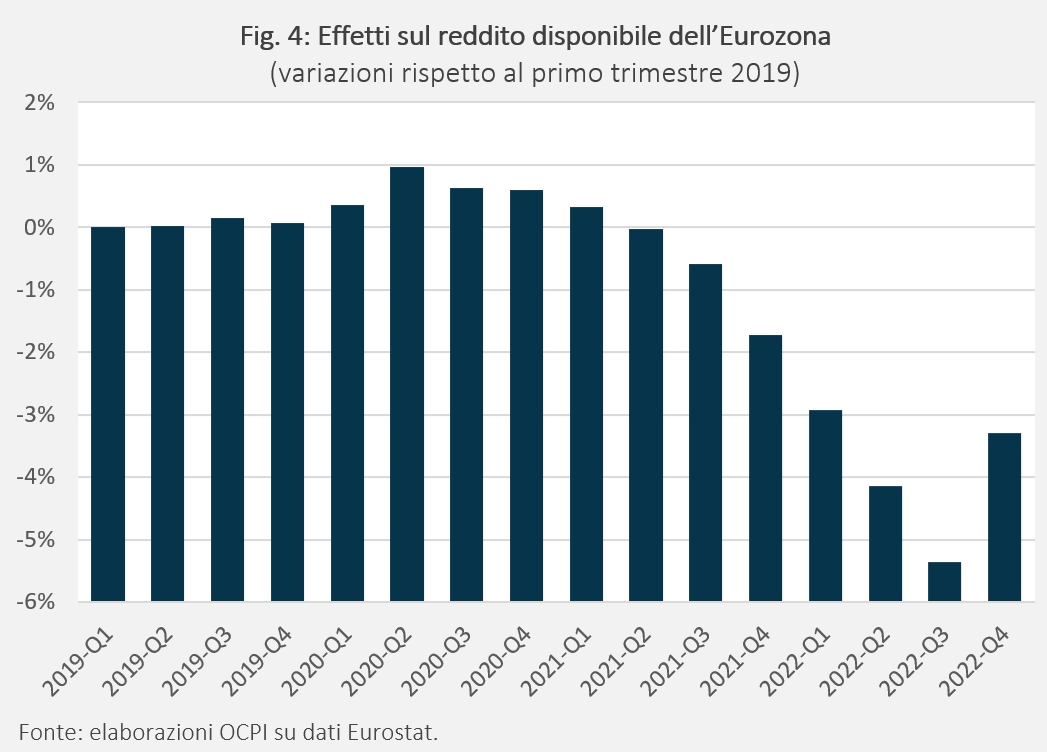

Il risultato di questo calcolo è rappresentato in Fig. 4. Nel 2020, le ragioni di scambio sono favorevoli e aggiungono fra 0,5 e 1 punto percentuale al reddito disponibile dell’Eurozona. La situazione si inverte rapidamente nel 2021 e alla fine di quell’anno già si registra una perdita quasi del 2 per cento.[5] Nel terzo trimestre del 2022 la perdita supera il 5 per cento. Questo è un numero importante: è risaputo che il Pil reale del 2022 è andato molto bene, con un aumento del 3,5 per cento nell’Eurozona e del 3,7 per cento in Italia. Ma il peggioramento delle ragioni di scambio ha annullato questo miglioramento in termini di tenore di vita della popolazione, in particolare per i segmenti più a rischio; l’inflazione è stato il canale attraverso cui si è realizzata questa perdita. Nella media dell’anno 2022, il peggioramento delle ragioni di scambio rispetto al 2019 ha sottratto circa 4 punti percentuali al reddito disponibile della popolazione. La situazione è molto migliorata già nel quarto trimestre del 2022 e dovrebbe essersi normalizzata nei primi mesi di quest’anno.

Le ragioni di scambio in Italia

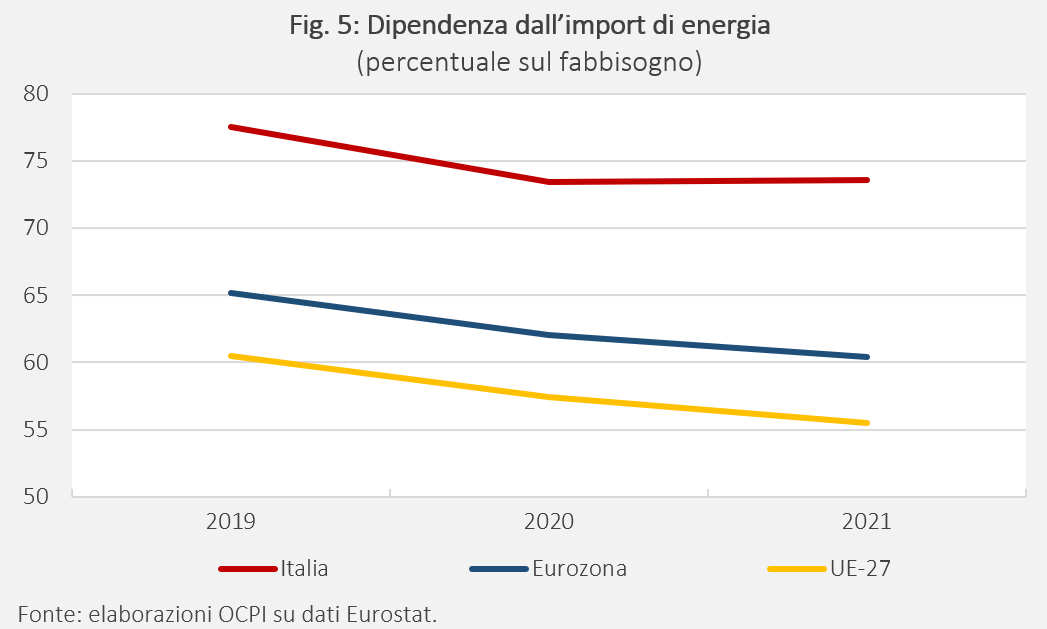

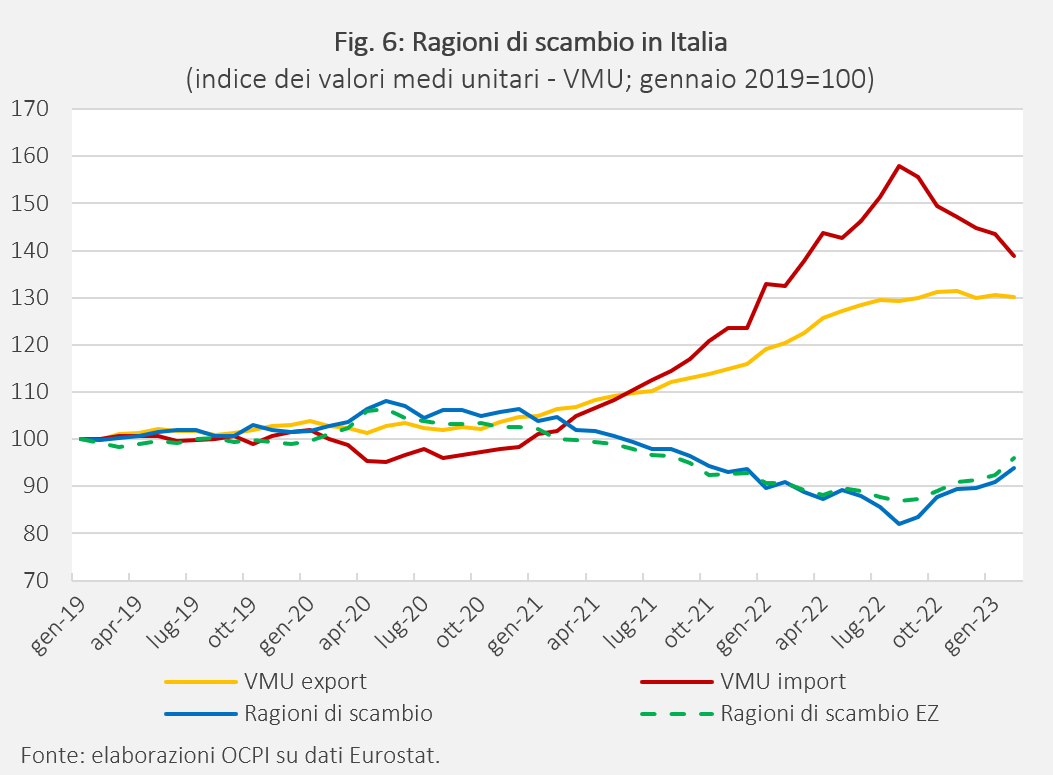

Gli andamenti delle ragioni di scambio e della bilancia commerciale dell’Italia sono molto simili a quelli dell’Eurozona, con una rilevante differenza consistente nel fatto che la dipendenza dell’Italia dalle importazioni di energia è maggiore di quella media dell’Eurozona e dell’Unione europea. Secondo i dati Eurostat, l’Italia dipende dalle importazioni per il 73 per cento del suo fabbisogno, a fronte del 60 per cento dell’Eurozona e del 55 per cento dell’Unione europea.

Questo è il motivo per cui, come si mostra in Fig. 5, il VMU all’import, avendo una componente maggiore di energia, è aumentato di più che nell’Eurozona (58 per cento nel picco dell’estate 2022, contro il 46 per cento dell’Eurozona). Di conseguenza la perdita di ragioni scambio è stata maggiore: 18 per cento in Italia a fronte del 13 per cento nell’Eurozona.

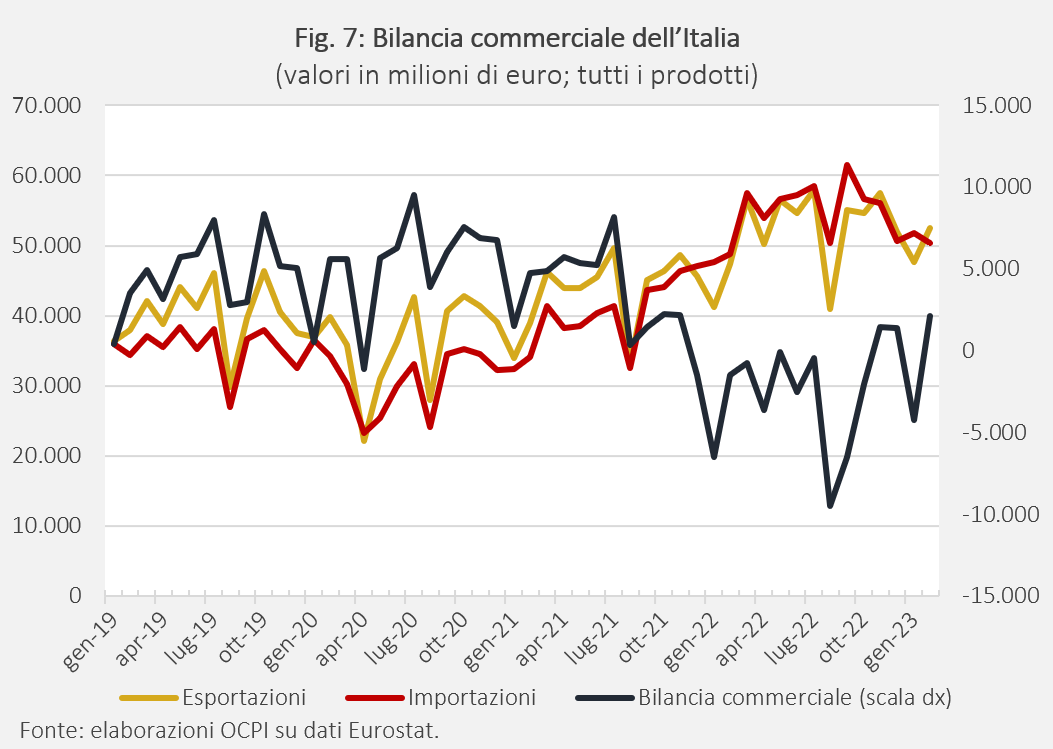

Come per l’Eurozona, la bilancia commerciale dell’Italia era in avanzo fino al 2021, è andata in deficit nel 2022, ma è tornata in avanzo nei primi mesi di quest’anno. In termini annui, l’Italia ha registrato un avanzo pari al 3,1 per cento del Pil nel 2019, al 3,8 nel 2020 e al 2,3 nel 2021; nel 2022 vi è stato un disavanzo dell’1,6 per cento del Pil. Nel primo trimestre del 2023 la bilancia commerciale è tornata in avanzo per 5,4 miliardi di euro (Fig. 7). In conclusione, la tassa è stata ineludibile, ma è durata molto poco.

[1] Per una trattazione sistematica si veda M. Obstfeld, K. Rogoff, Foundations of International Macroeconomics, Cambridge (MA), MIT Press, 1996. Per un classico si veda invece P. Samuelson, “The Transfer Problem and the Transport Costs: The Terms of Trade When Impediments Are Absent”, Economic Journal, giugno 1952.

[2] “L’aumento dei prezzi delle materie prime importate è una tassa ineludibile per il Paese. L’azione pubblica può ridistribuirne gli effetti tra famiglie, fattori di produzione, generazioni presenti e future; non può annullarne l’impatto d’insieme.” Così Ignazio Visco nelle Considerazioni finali del maggio scorso.

[3] Trattandosi di indici, senza perdita di generalità possiamo porre a 100 il gennaio 2019.

[4] La formula è quindi: (∆% PE×E – (∆% PM)×M))/Y, dove E e M sono rispettivamente export e import, PE e PM sono i rispettivi valori nominali e Y è il Pil. Come si vede solo nel caso in cui la bilancia commerciale è in equilibrio (E=M), la formula contiene esattamente la variazione percentuale delle ragioni di scambio perché diventa (∆% (PE/PM))×(E/Y).

[5] Un lavoro della BCE dello scorso anno stima una perdita minore (1,3 per cento del Pil). La differenza è dovuta probabilmente al fatto che il lavoro valuta la perdita sui dodici mesi e non rispetto al 2019. Si veda V. Gunnella, T. Schuler, “Implications of the terms-of-trade deterioration for real income and the current account”, ECB Economic Bulletin, 3, 2022.