La nota esamina il regime fiscale delle società calcistiche italiane, mettendo in luce come l’IRAP costituisca un onere specifico e particolarmente gravoso rispetto a quello vigente nei principali campionati europei. A differenza dell’IRES, applicata soltanto in presenza di utili, l’IRAP grava sul valore della produzione netta (sostanzialmente la somma di profitti e retribuzioni) ed è quindi dovuta anche quando il bilancio è in perdita. Il problema è stato in gran parte attenuato per le società non calcistiche a partire dal 2015, quando le retribuzioni a tempo indeterminato sono state escluse dalla base imponibile dell’IRAP. Il problema è che i tesserati sono assunti, per necessità, con contratti a termine e le loro retribuzioni rappresentano una quota molto elevata del totale dei costi complessivi di una società di Serie A. Dunque, il risultato d’esercizio è pesantemente aggravato dall’IRAP, penalizzando i club italiani rispetto a quelli di Spagna, Francia e Germania, che non hanno un’analoga imposizione slegata dagli utili.

* * *

Le società professionistiche affiliate alla Federazione Italiana Giuoco Calcio (FIGC) sono costituite come società di capitali.[1] Come qualsiasi altra società commerciale residente in Italia, sono soggette al regime impositivo del nostro Paese, che include, tra le imposte dirette, l’IRES (Imposta sul Reddito delle Società) del 24% e l’IRAP (Imposta Regionale sulle Attività Produttive) del 3,9%; e, tra le indirette, l’IVA ordinaria del 22% sui principali flussi commerciali del settore – diritti televisivi, contratti di sponsorizzazione, cessioni di diritti sportivi tra club nazionali e attività di merchandising – mentre su biglietti e abbonamenti si applica l’aliquota ridotta del 10%.[2] A ciò si aggiungono i contributi previdenziali e le ritenute IRPEF sui compensi degli atleti.

L’impatto dell’IRAP sui bilanci delle società

L’IRES viene applicata solo in caso di reddito fiscale positivo, cosa poco comune nelle società calcistiche: negli ultimi 17 anni, l’80% dei bilanci delle società italiane è risultato in perdita.[3]

Diverso è il caso dell’IRAP. Istituita nel 1997, l’IRAP aveva come base imponibile la somma del risultato operativo e del costo del personale. Di conseguenza, l’IRAP gravava anche sulle società in perdita. La Legge di Stabilità del 2015 (Legge 190/2014) ha però introdotto la deducibilità integrale del costo del personale assunto con contratto a tempo indeterminato (art. 11, comma 4-octies, del D.Lgs. 446/1997), limitando la copertura dell’IRAP ai soli contratti a tempo determinato. Il settore calcistico professionistico, soprattutto la Serie A, non è stato sostanzialmente beneficiato da questo cambiamento per due motivi: primo, perché gli stipendi dei calciatori di tali società rappresentano una quota molto elevata dei costi complessivi; secondo, perché, per necessità, i contratti dei calciatori sono tutti a tempo determinato.

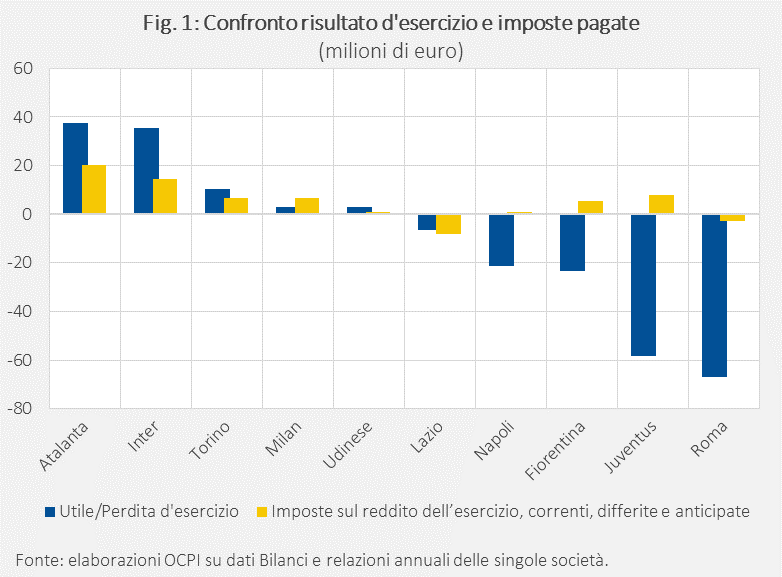

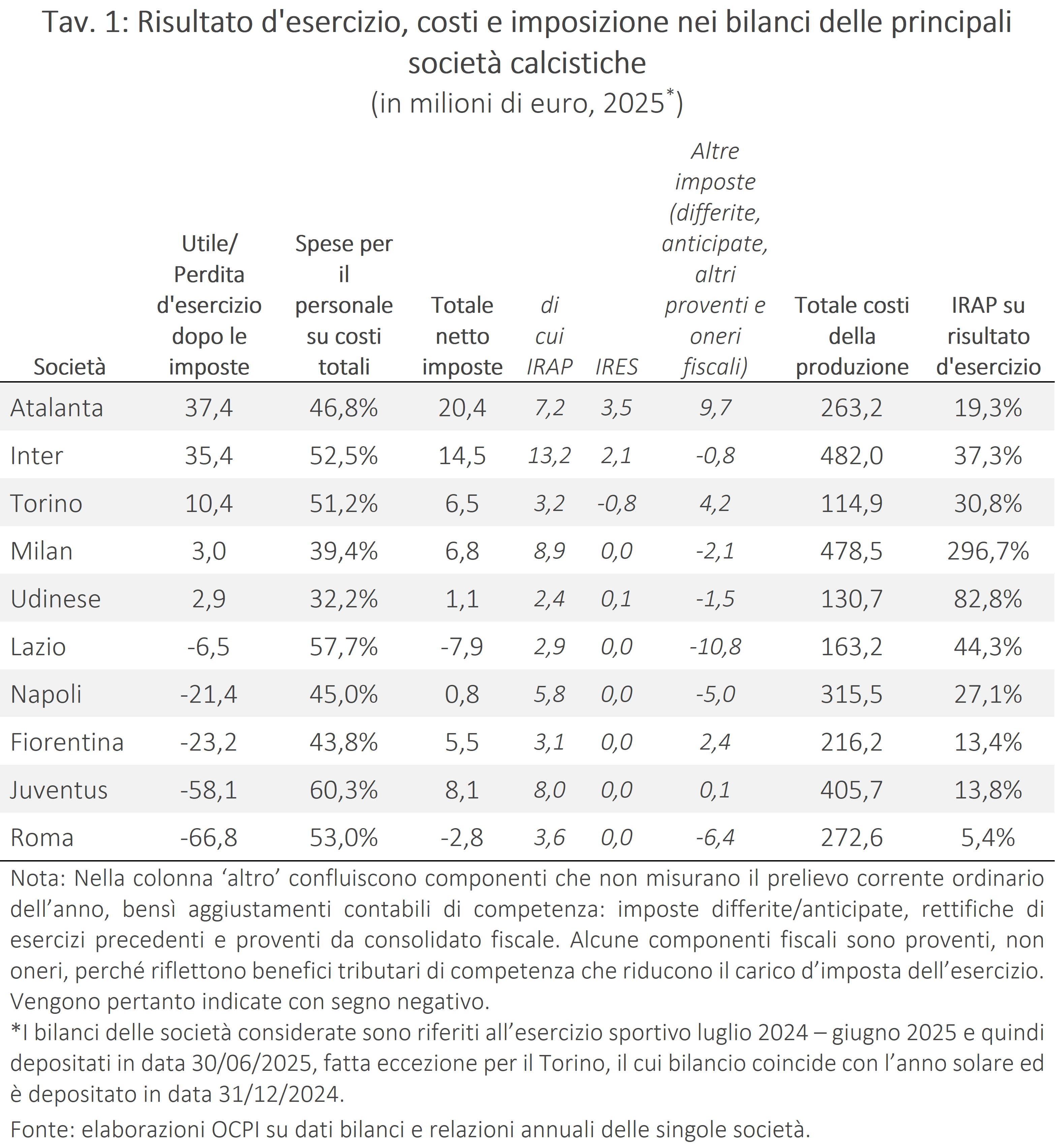

Per illustrare questi punti, abbiamo considerato i bilanci delle prime dieci società di Serie A per fatturato, secondo gli ultimi bilanci annuali disponibili, chiusi il 30 giugno 2025, tranne il Torino, che ha chiuso il bilancio al 31 dicembre 2024 (Tav. 1).[4]

Riguardo al primo punto, il peso del personale (calciatori, staff tecnico e dirigenziale, altri dipendenti) è in media del 48% dei costi totali, con un range che va dal 32,2% dell’Udinese al 60,3% della Juventus.[5] Questo si confronta con un peso del personale del 13% nel settore manifatturiero italiano e del 14% nel settore dei servizi.[6]

Riguardo al secondo punto, il numero di lavoratori dipendenti delle società di calcio con contratto a tempo determinato è basso, ma il costo di tali contratti domina di gran lunga il totale dei costi del personale a causa del livello elevato degli stipendi dei calciatori professionisti delle squadre di Serie A. Al contrario, nella manifattura i contratti a termine rappresentano solo il 7-8% del totale; in altri settori (costruzioni, altri servizi e commercio, trasporto e magazzinaggio, alloggio e ristorazione) sono circa il 20%.[7]

Per effetto di questi fattori, le società calcistiche finiscono per pagare imposte relativamente elevate, anche in caso di perdite (Tav. 1 e Fig. 1). Ad esempio, la Juventus nel 2025 ha chiuso con una perdita ante imposte di 49,9 milioni, ma ha comunque pagato 8,1 milioni di imposte, portando la perdita d’esercizio a 58,1 milioni, ossia una maggiorazione del 16% interamente ascrivibile all’IRAP.

Non è un caso isolato: metà delle società sopra considerate ha chiuso il bilancio d’esercizio (al netto delle tasse) con una perdita, la quale, in assenza di IRAP, sarebbe stata inferiore in misura compresa tra il 5% e il 44%. Per le società che hanno chiuso con un bilancio in positivo, senza l’IRAP, i profitti sarebbero aumentati tra il 19% e il 297% (Tav. 1). In termini assoluti, si tratterebbe di importi compresi tra 2,4 milioni e 13,2 milioni, ovvero risorse che potrebbero essere convogliate per migliorare le prestazioni sportive e gli investimenti, anche in vivai.[8]

E in altri Paesi?

Il peso dell’IRAP nei bilanci delle società calcistiche italiane è anomalo, riducendone la competitività rispetto alle squadre dei principali Paesi europei.

In Spagna, i club professionistici operano come sociedades anónimas deportivas (SAD); solo quattro club storici (Real Madrid, FC Barcelona, Athletic Club de Bilbao, CA Osasuna) operano come enti associativi senza scopo di lucro (club deportivos) e beneficiano di alcune esenzioni. Quando assumono la forma SAD, la legge li sottopone al regime generale delle società di capitali e pagano l’Impuesto sobre Sociedades (IS) al 25% sui profitti, l’IVA ordinaria al 21% sulle operazioni imponibili, altre imposte sul valore degli immobili e i contributi previdenziali.[9] Non esiste un’imposta assimilabile all’IRAP che colpisce il valore aggiunto. Tuttavia, le società con fatturato pari o superiore a 1 milione di euro devono versare l’IAE, un tributo locale che colpisce l’esercizio di attività imprenditoriali, professionali o artistiche, indipendentemente dal reddito e dall’utile; è una quota fissa dell’ordine delle decine di migliaia di euro calcolata in base a tariffe legali e coefficienti comunali.[10]

In Francia, quando un’associazione sportiva supera, in media negli ultimi tre esercizi, 1,2 milioni di euro di ricavi da attività sportive a pagamento oppure 800mila euro di remunerazioni corrisposte agli sportivi impiegati, deve costituire, per l’attività professionistica, una società commerciale soggetta al Code de commerce; il club professionistico è quindi tassato come una normale impresa commerciale.[11] L’Impôt sur les Sociétés (IS) ha oggi un’aliquota ordinaria del 25% e utilizza il risultato d’esercizio come base imponibile, ma è dovuta solo quando questo è positivo. A questi possono aggiungersi i contributi sociali di solidarietà, una sovrattassa del 3,3% applicata solo sulla parte di IS che eccede i 763.000 euro. Possono essere dovute altre imposte d’impresa locali, come la CFE (imposta locale basata sul valore locativo degli immobili utilizzati dall’impresa). L’unica imposta paragonabile all’IRAP è la CVAE, ma l’aliquota è solo dello 0,28% e sarà eliminata entro il 2030.[12]

Anche in Germania, le società calcistiche sono soggette a un insieme di tasse che hanno tutte come base imponibile il risultato d’esercizio: l’imposta sul reddito della società (Körperschaftsteuer), pari al 15%; l’imposta di solidarietà addizionale (Solidaritätszuschlag) del 5,5%; e un’imposta comunale sulle attività commerciali (Gewerbesteuer), determinata applicando dapprima l’aliquota base legale del 3,5% e poi il moltiplicatore fissato dal comune, che non può essere inferiore a 200%.

[1] Ai sensi della Legge 23 marzo 1981 n. 91 ("Norme in materia di rapporti tra società e sportivi professionisti").

[2] L’aliquota IRAP può essere alzata fino al 4,82% da una regione in caso di dissesto finanziario del settore sanitario. Vedi: Istituzione dell’imposta regionale sulle attività produttive, Decreto Legislativo 15 dicembre 1997, n. 446. È inoltre prevista una maggiorazione automatica in caso di deficit sanitario regionale (art. 1, c. 174, L. 311/2004). Lazio e Campania, ad esempio, applicano aliquote ordinarie massime del 4,82% e del 4,97%, rispettivamente, vedi: MEF.

[3] Vedi: ReportCalcio 2025, preparato dalla FIGC, AREL e PwC Italia.

[4] Le società di serie A adottano pratiche diverse nella chiusura dei loro bilanci, anche se la maggior parte chiude al 30 giugno.

[5] Le altre tre voci di costo maggiori sono i servizi, il godimento di beni di terzi e gli ammortamenti/svalutazioni dei diritti pluriennali dei calciatori. Vedi: F.C. Internazionale Milano S.p.A. (2025). Bilancio di esercizio al 30 giugno 2025; Associazione Calcio Milan S.p.A. (2025). Relazione e bilancio al 30 giugno 2025; e Juventus Football Club S.p.A. (2025). Relazione finanziaria annuale al 30 giugno 2025.

[6] Vedi: Mediobanca – Area Studi, Dati Cumulativi di 1900 Società Italiane, edizione 2024; esercizio 2023.

[8] Vedi: Caruso, R., Di Domizio, M. e Rossignoli, D. (2016). Pagare per vincere: le determinanti del successo sportivo in Serie A. Rivista di Diritto ed Economia dello Sport, XII(2)

[9] L’imposta sul valore degli immobili (Impuesto sobre Bienes Inmuebles (IBI)) è raffrontabile all’IMU italiana, che nei bilanci di società con beni immobili ad essa intestati figura non come imposta ma come onere operativo.

[10] Vedi: Ley 10/1990, de 15 de octubre, del Deporte, art. 19. E Art. 82, c. 1, lett. c), Real Decreto Legislativo 2/2004.