Il Piano Transizione 5.0 è partito a rilento. Questa nota lo confronta con strumenti più efficaci come gli ammortamenti di Industria 4.0 e i crediti d’imposta di Transizione 4.0. La falsa partenza di Transizione 5.0 sembra dovuta non a minori incentivi, ma a una maggiore complessità burocratica e al ritardo del necessario decreto attuativo. Con la sua approvazione e le modifiche nella Legge di Bilancio 2025, il Piano dovrebbe diventare più attrattivo.

* * *

Negli ultimi anni gli investimenti delle imprese italiane sono stati incentivati attraverso i programmi Industria 4.0, Transizione 4.0 e Transizione 5.0. I primi due hanno ottenuto un’ampia partecipazione delle imprese. Transizione 5.0, invece, per ora è rimasta al palo. Perché?

Industria 4.0

Introdotto con la Legge di Bilancio per il 2017, Industria 4.0 prevedeva vari strumenti per incentivare gli investimenti:[1]

- la cosiddetta “nuova Sabatini”, che riconosce alle imprese che ricevono un finanziamento per investimenti in hardware, software e beni strumentali un contributo a parziale copertura degli interessi (330 mln previsti);

- il rifinanziamento del fondo di garanzia riconosciuta (fino a un massimo dell’80% del finanziamento) alle Piccole e Medie imprese che hanno difficoltà ad accedere al credito bancario (1,7 mld previsti);

- il credito d’imposta per la ricerca e lo sviluppo, pari al 25% o al 50% a seconda delle spese sostenute (4,4 mld previsti; 10,1 mld utilizzati);

- il Patent box (già previsto dalla Legge di Bilancio per il 2015) che riduce l’imponibile dei redditi derivanti dall’uso di beni immateriali, come brevetti industriali e software (465 mln previsti; 4,3 mld utilizzati);

- il Super-ammortamento (già previso dalla Legge di Bilancio per il 2015) e l’Iper-ammortamento, discussi sotto (15,7 mld previsti; 9,7 mld utilizzati).

Nel resto di questa nota ci focalizziamo sul Super e sull’Iper-ammortamento per capirne i vantaggi rispetto a quelli previsti da Transizione 5.0.

Il Super-ammortamento comportava una supervalutazione del 140% degli investimenti in beni strumentali (acquistati o in leasing) mentre l’Iper-ammortamento comportava una supervalutazione del 250% degli investimenti in strumenti e macchinari, dispostivi e tecnologie innovative (in base a una lista allegata alla legge).[2] Per capire meglio, supponiamo, per esempio, che un’impresa investa 100.000 euro nell’acquisto di un macchinario.

- Con l’ammortamento standard, il coefficiente di ammortamento civilistico e fiscale è pari al 20%. L’impresa potrà considerare come costo ogni anno il 20% dell’investimento, ovvero 20.000 euro per i successivi 5 anni, riducendo la propria imposizione ogni anno di 4.800 euro (pari all’aliquota IRES del 24% per 20.000 mila euro), per un totale di 24.000 euro.

- Col Super-ammortamento, il costo del macchinario viene maggiorato del 40%, portando la quota annua deducibile a 28.000 euro e l’importo risparmiato ogni anno a 6.720 euro per un totale di 33.600 nei cinque anni. Il risparmio rispetto all’ammortamento standard è 9.600 euro in 5 anni.

- Con l’Iper-ammortamento, il costo del macchinario viene aumentato del 150%, portando la quota annua deducibile a 50.000 euro, e una riduzione di imposta ogni anno di 12.000 euro, per un totale di 60.000 euro. Il risparmio rispetto all’ammortamento standard è di 36.000 euro in 5 anni.

L’accesso a questi benefici era semplice perché non si prevedeva la presentazione di nessuna domanda: sotto i 500.000 euro bastava un’autodichiarazione, mentre al di sopra serviva una dichiarazione rilasciata da un ingegnere, un perito industriale o un ente di certificazione accreditato, con una descrizione del bene, del suo costo, dei suoi componenti o accessori e della sua connessione alla gestione della produzione o della fornitura.

La partecipazione delle imprese fu ampia, anche se, come notato dall’Ufficio parlamentare di bilancio (UPB), non è stata effettuata una vera e propria analisi costi-benefici. Economisti della Banca d’Italia hanno però concluso che le misure di Industria 4.0 hanno generato un aumento della produttività dell’1,4% tra il 2017 e il 2021 per le imprese che l’hanno utilizzato.[3]

Transizione 4.0

Nel 2020, Industria 4.0 è stato rimpiazzato da Transizione 4.0 con la legge 178/2020, ancora in vigore. Transizione 4.0 sostituisce agli ammortamenti maggiorati un credito d’imposta, distribuito su 5 anni, così definito:

- investimenti in beni materiali non coperti da Industria 4.0: credito d’imposta del 6% per investimenti fino a 2 mln;

- investimenti in beni materiali/macchinari Industria 4.0: credito d’imposta del 40% per investimenti fino a 2,5 mln; del 20% per la quota di investimenti oltre i 2,5 mln fino a 10 mln; e del 10% per la quota di investimenti oltre i 10 mln fino a 20 mln;

- investimenti in beni immateriali: credito d’imposta del 20% per investimenti fino a 1 milione.

Tra il 2021 e il 2023 il piano è costato 12,5 mld, contro i 13,4 inizialmente previsti.[4] Tuttavia, secondo l’UPB, i costi del solo 2023 sono stati superiori del 31% rispetto al previsto (7,6 contro 5,8 mld), e le stime per il 2024 suggeriscono un ulteriore incremento rispetto alle previsioni iniziali. Tutto sommato, il piano ha ottenuto un notevole successo tra le imprese.

Facciamo ora lo stesso esempio fatto in precedenza, ovvero un’impresa che investe 100.000 euro nell’acquisto di un macchinario. Col credito d’imposta del 6%, l’impresa ottiene uno sconto fiscale di 6.000 euro (il 6% per il totale dell’investimento di 100.000 euro), meno dei 9.600 euro risparmiati col Super-ammortamento. Se però l’impresa investe 100.000 euro in un macchinario innovativo, l’impresa ottiene uno sconto fiscale di 40.000 euro, superiore ai 36.000 euro risparmiati dall’Iper-ammortamento.

Riassumendo, rispetto a Industria 4.0, Transizione 4.0 favorisce maggiormente gli investimenti altamente innovativi. Tuttavia, oltre certi livelli di investimento, Transizione 4.0 diventa sempre meno vantaggioso perché la percentuale di credito d’imposta decresce, fino ad azzerarsi oltre i tetti previsti, favorendo quindi le imprese più piccole. In effetti (vedi la già citata audizione UPB), nonostante l’80% delle imprese beneficiarie di Industria 4.0 fosse costituito da micro e piccole imprese, il 73,7% dei fondi è andato a medie e grandi imprese. Con Transizione 4.0, lo squilibrio è diventato meno marcato: anche in questo caso, micro e piccole imprese hanno rappresentato una quota significativa (77,6%), ma la quota assorbita da medie e grandi imprese è scesa al 54,5%.

Anche per Transizione 4.0, la documentazione è semplice: l’impresa comunica l’investimento al Ministero delle Imprese e del Made in Italy tramite modulo, senza attendere risposta. Il fornitore deve indicare nella causale della fattura le legge 178/2020. Per investimenti oltre 300.000 euro è obbligatoria una perizia rilasciata da un ingegnere, perito industriale o ente accreditato; come per Industria 4.0, per piccoli investimenti basta un’autodichiarazione.

Transizione 5.0: un inizio deludente

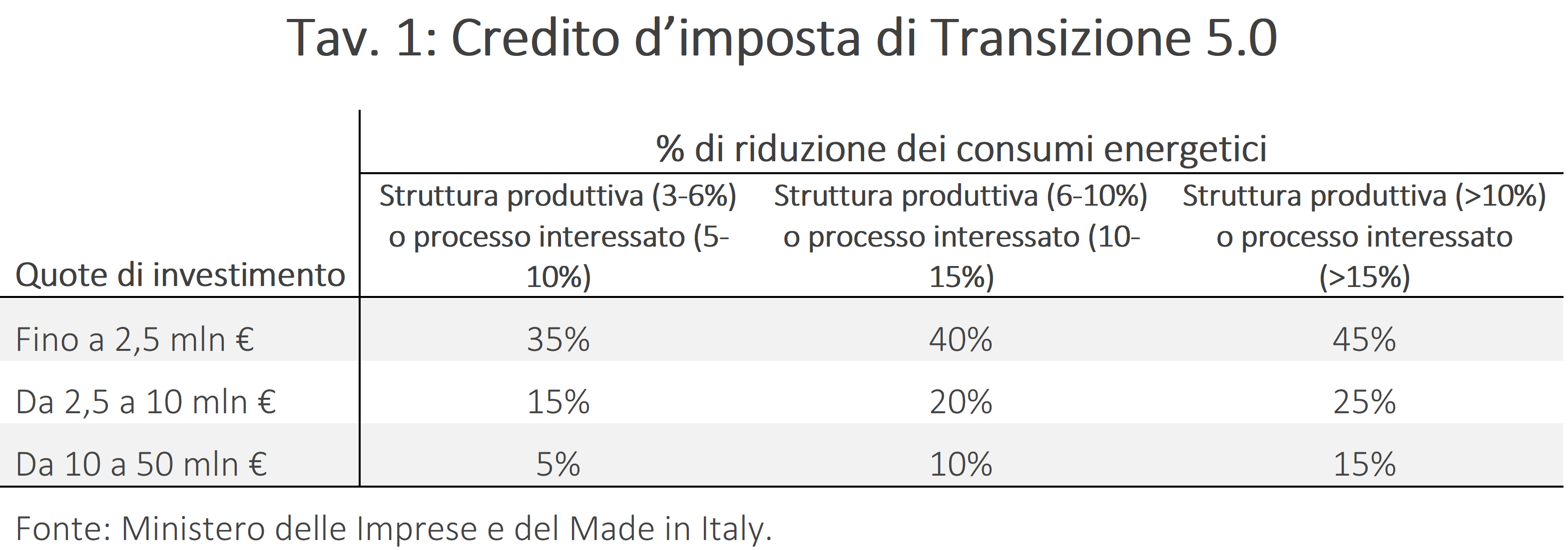

Nel 2024, Transizione 5.0 è stato affiancato a Transizione 4.0 per promuovere la sostenibilità ambientale e ridurre i consumi energetici.[5] Stanziati 6,3 mld per il biennio 2024-2025,[6] solo 650 imprese hanno aderito a dicembre 2024, utilizzando 200 mln. La complessità del meccanismo e della documentazione necessaria per ottenere il credito ha limitato l’uso dei fondi. Infatti, il sussidio dipende non solo dall’importo dall’investimento, ma anche dalla riduzione dei consumi energetici, con aliquote crescenti in base alla riduzione raggiunta che può riguardare o la struttura produttiva nel suo complesso o un singolo processo produttivo (Tav. 1).[7] L’aliquota è calcolata come segue.

- Riduzione dei consumi del 3-6% per struttura o del 5-10% del processo: il credito è del 35% per investimenti fino a 2,5 mln, del 15% per investimenti da 2,5 a 10 mln e del 5% per investimenti da 10 a 50 mln.

- Riduzione dei consumi del 6-10% per struttura o del 10-15% del processo: il credito è del 40% per investimenti fino a 2,5 mln, del 20% per investimenti da 2,5 a 10 mln e del 10% per investimenti da 10 a 50 mln.

- Riduzione dei consumi di più del 10% per struttura o più del 15% del processo: il credito è del 45% per investimenti fino a 2,5 mln, del 25% per investimenti da 2,5 a 10 mln e del 15% per investimenti da 10 a 50 mln.

La riduzione dei consumi è calcolata ex ante confrontando i consumi previsti con quelli dell’esercizio precedente l’avvio del progetto.[8] Tuttavia, la riduzione deve essere anche documentata ex post, il che crea incertezza rispetto alla fruibilità del sussidio.

Facendo lo stesso esempio fatto in precedenza, a fronte di un investimento di 100.000 euro il beneficio varia da 35.000 euro a 45.000 euro (con risparmi percentualmente minori per investimenti di maggiore entità). Negli esempi precedenti, il massimo beneficio ottenibile con il medesimo investimento era di 40.000 euro con Transizione 4.0 e 36.000 euro con Industria 4.0.[9]

Transizione 5.0 non è quindi meno generoso dei suoi predecessori. Tuttavia, mentre i benefici di Industria e Transizione 4.0 erano certi (l’impresa certificava di aver effettuato un investimento innovativo e otteneva il credito), l’agevolazione di Transizione 5.0 dipende dall’effettiva riduzione dei consumi ex post: nel caso in cui la riduzione dei consumi stimata non si realizzasse, l’impresa non avrebbe potuto usufruire del credito, un problema non indifferente a parere degli imprenditori.[10]

Anche i ritardi nell’iter legislativo hanno ostacolato il successo della misura: il decreto attuativo del Piano Transizione 5.0, previsto per il 1° gennaio 2024, è stato pubblicato in Gazzetta Ufficiale solo il 6 agosto. Tuttavia, le imprese hanno dovuto attendere fino al 16 agosto per inviare le prime richieste di agevolazioni, poiché solo allora è stata pubblicata la circolare operativa con linee guida aggiornate ed esempi chiari, ritrovandosi così con tempistiche molto più ristrette del previsto.[11]

Rimedi introdotti in Legge di Bilancio

La bassa partecipazione delle imprese ha indotto il governo a introdurre nella Legge di Bilancio per il 2025 varie modifiche a Transizione 5.0:

- Transizione 5.0 diventa cumulabile con altre agevolazioni (ma non con Transizione 4.0), comprese quelle finanziate con i fondi europei;

- le aliquote sono ridotte da tre a due: per la quota di investimenti compresa tra 2,5 e 10 mln il beneficio sale dal 15% al 35%, dal 20 al 40% e dal 25% al 45% a seconda delle riduzioni dei consumi (vedi Tav. 1);[12]

- non sono più richiesti i certificati di efficienza energetica né ex ante né ex post se si sostituisce un vecchio macchinario che ha completato il ciclo di ammortamento (la cui durata media in Italia è di 7 anni) da almeno 24 mesi. Questo permette l’accesso all’aliquota minima del 35% fino a 10 mln o del 5% fra 10 e 50 mln. Inoltre, la riduzione dei consumi si considera conseguita nei casi di progetti di innovazione realizzati tramite una Energy Service Company o in presenza di un contratto di EPC (Energy Performance Contract) nel quale sia previsto l’impegno a conseguire il raggiungimento di una certa riduzione dei consumi;

- l’IRES premiale: le aziende che nel 2024 hanno accantonato almeno l’80% dei loro utili e che, di questo 80%, ne reinvestono almeno il 30% in beni strumentali 4.0 o 5.0 potranno beneficiare di una riduzione dell’IRES del 4% sull’utile del 2025.

La semplificazione burocratica e la maggiore generosità del credito dovrebbero incentivare le imprese a investire in beni 5.0 più di quanto fatto in passato.

[1] Per le previsioni di spesa e la spesa effettiva (disponibile solo per alcune voci) citate in seguito vedi l’audizione della Presidente dell’Ufficio parlamentare di bilancio del marzo 2023 al link. Talvolta vengono considerati parte di Industria 4.0 anche altre misure (taglio dell’IRES, potenziamento dell’ACE e agevolazione della tassazione per i premi salariali di produttività).

[2] Vedi l’Allegato A della Legge di Bilancio per il 2017.

[3] Vedi E. Ciapanna, S. Mocetti e A. Notarpietro, “The effects of structural reforms: Evidence from Italy”, Banca d’Italia – Temi di discussione, Working Paper No. 1303, novembre 2020. Non sono mancati i critici. Michele Boldrin, per esempio, ha criticato Industria 4.0, notando che nel periodo considerato la produttività totale dei fattori, come stimata nella banca dati FRED, è scesa di qualche decimo di punto tra il 2016 e il 2019. Questo dato, però, si riferisce all’Italia nel suo complesso ed è influenzato da una marea di altri fattori oltre che da Industria 4.0.

[5] Il programma è coperto da una milestone e da due target del PNRR: la milestone per il primo trimestre del 2024 riguarda l’entrata in vigore dell’atto giuridico che stabilisce i criteri per gli interventi ammissibili; il primo target riguarda la concessione di tutte le risorse entro il primo trimestre del 2026; il secondo target riguarda la certificazione entro il secondo trimestre del 2026 di un risparmio di 0,4 Mtep nel consumo di energia nel periodo 2024-2026.

[7] Per struttura produttiva si intende un sito costituito da una o più unità locali o stabilimenti insistenti sulla medesima particella catastale o su particelle contigue, avente la capacità di realizzare l’intero ciclo produttivo o anche parte di esso. Per processo produttivo si intende l’insieme di attività che utilizzano delle risorse (input) trasformandole in un determinato prodotto o servizio o in una parte essenziale di essi (output). Vedi il link. Transizione 5.0 agevola anche gli investimenti per la formazione e l’acquisizione di pannelli fotovoltaici, questi ultimi con un credito di imposta ancora più generoso.

[8] Vedi il capitolo 2 della Circolare operativa.

[9] Fra l’altro, la generosità di Transizione 5.0 sarebbe anche più alta se si investisse in fotovoltaico (vedi nota 9).

[10] Come riportato in un articolo sul Sole24Ore di Luca Orlando dello scorso 11 ottobre, per gli imprenditori “il nodo della nuova normativa è nella sua complessità, in particolare nella valutazione dei risparmi energetici”. Fra l’altro, oltre alle due certificazioni dei risparmi descritte nel testo, le imprese devono anche presentare una comunicazione intermedia confermando che almeno il 20% dell’investimento è stato effettuato.

[11] Le parole di Franco Gussalli Beretta, presidente di Confindustria Brescia, sono chiare: “Appare incomprensibile [avviare la prenotazione dell’incentivo] a ridosso di Ferragosto, con le aziende chiuse per la consueta fermata estiva e una conseguente impossibilità di prevedere una progettazione adeguata” – “la continua procrastinazione ci ha portato di fronte a tempistiche molto pressanti”. Secondo le dichiarazioni dell’allora presidente di Ucimi-Sistemi per produrre Barbara Colombo, “l’attesa prolungata dell’operatività del provvedimento e la mancanza dei decreti attuativi […] hanno determinato la sospensione delle decisioni di acquisto da parte degli utilizzatori, in attesa che il provvedimento fosse chiaro”.

[12] Vengono anche potenziati i benefici sui pannelli fotovoltaici.