La manovra per il triennio 2026-28 è ispirata alla prudenza nella gestione dei conti pubblici. In assenza di riforme di ampio raggio, e con la necessità di evitare interventi in deficit, la manovra è però di portata limitata (la più piccola almeno dal 2014) sia sul lato della spesa sia su quello delle entrate. Da segnalare che il rapporto tra spesa sanitaria e Pil torna su valori simili a quelli della metà del decennio scorso e che la pressione fiscale resta sugli alti livelli raggiunti nel 2025.

* * *

In assenza del testo del disegno di Legge di Bilancio (ci vorrà ancora qualche giorno), quello che sappiamo della manovra (ossia delle misure espansive e delle relative coperture) per il prossimo triennio è affidato al Documento Programmatico di Bilancio, approvato il 15 ottobre dal Governo.[1]

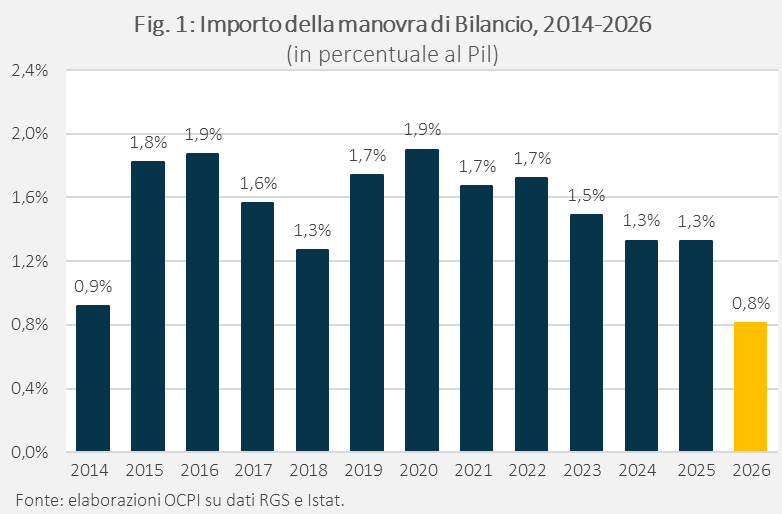

Colpisce della manovra la sua modesta dimensione rispetto al passato (Fig.1). Si tratta della manovra più piccola almeno dal 2014, con un totale di misure espansive pari a metà della dimensione media del periodo, in rapporto al Pil. Questo riflette due circostanze. Primo, le nuove regole europee permettono sì un più graduale aggiustamento del deficit rispetto al passato, ma una volta concordato il percorso di rientro (come definito dal sentiero della cosiddetta “spesa netta”), lo spazio per rilevanti finanziamenti in deficit è molto limitato.[2] La manovra deve quindi essere quasi interamente finanziata da misure di copertura, al contrario di quanto spesso era avvenuto in passato. Secondo, trovare più ampie misure di copertura di quelle identificate nell’attuale manovra (per esempio attraverso un’estesa revisione della spesa) non è sembrato politicamente possibile.

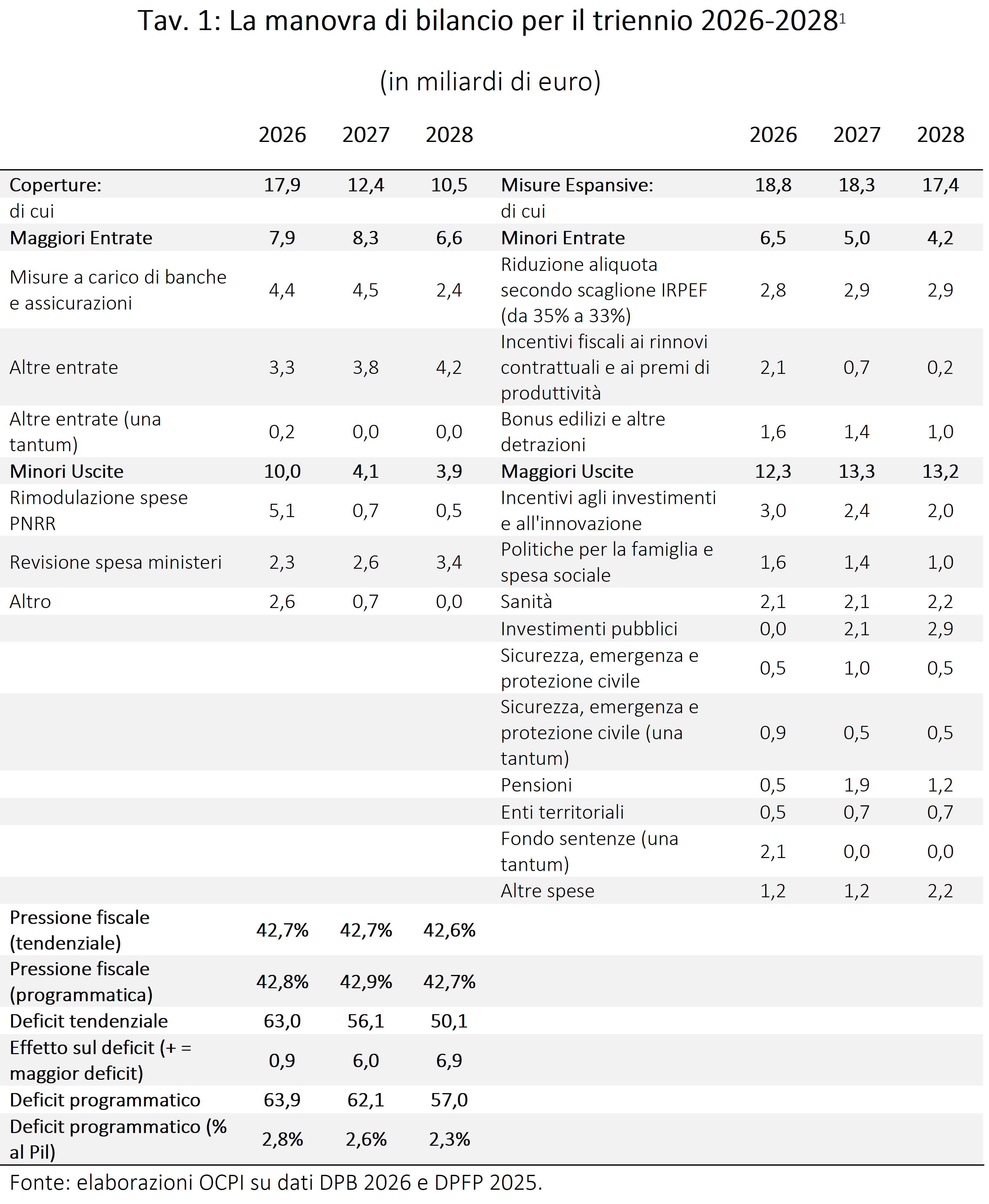

La manovra comprende misure espansive di 17-19 miliardi all’anno per il triennio 2026-28. Per il 2026, le coperture, tra tagli di spesa e aumenti di entrate, sono quasi equivalenti alle misure espansive, mentre per il 2027-28 è prevista una modesta copertura in deficit (dello 0,2% del Pil), possibile perché il deficit tendenziale era leggermente inferiore agli obiettivi fissati l’anno scorso e confermati quest’anno.[3]

Sul lato delle misure espansive, si segnala:

- Il taglio dell’aliquota IRPEF per il secondo scaglione (redditi da 28.000 euro a 50.000 euro) dal 35% al 33%;

- Gli incentivi agli adeguamenti salariali (risorse per 2 miliardi nel 2026): verrà introdotta l’aliquota sostitutiva IRPEF del 5% per i rinnovi contrattuali dei redditi fino a 28mila euro, non interessati dal taglio di cui sopra, e ridotta dal 5% all’1% la tassazione sui premi di produttività ai dipendenti, detassando anche turni notturni e festivi;

- Le misure per incentivare l’investimento delle imprese, con un ritorno all’approccio della maggiorazione degli ammortamenti, più apprezzato in passato dalle imprese rispetto al successivo pacchetto Transizione 5.0;[4]

- Le misure per la famiglia e la spesa sociale (1,6 miliardi nel 2026, a decrescere in seguito);[5]

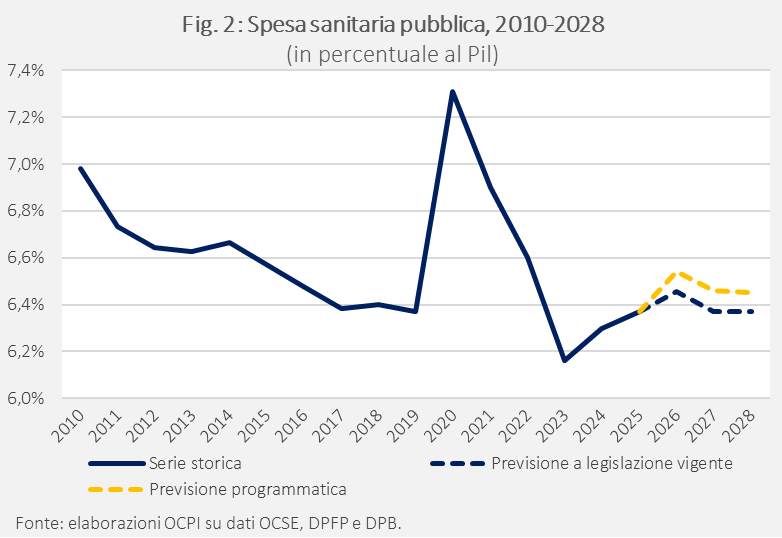

- Il maggior finanziamento del servizio sanitario nazionale: grazie a questo aumento, il rapporto tra spesa sanitaria e Pil salirà al 6,5% nel 2026, il valore più alto dal 2016, escludendo gli anni del Covid (Fig. 2);[6]

- La maggiore spesa per investimenti pubblici nel 2027-28, che potrebbe riflettere la decisione di ritardare le spese del PNRR per il 2026 (vedi sezione sulle coperture);

- Tra le voci una tantum, ma di importo elevato, per il 2026 ci sono due miliardi per il “fondo sentenze”: si tratta di un accantonamento necessario a finanziare il rimborso di passate imposte a banche e altre imprese, per effetto di una sentenza della Corte di Giustizia Europea in risposta a un ricorso di Banca Mediolanum, cui si sono accodate altre società;[7]

- La maggior spesa per pensioni nel 2027-28, per la decisione di adeguare solo gradualmente l’età di pensionamento all’aumento dell’aspettativa di vita: invece dei tre mesi previsti nel 2027, l’aumento sarà di un mese nel 2027 e due nel 2028. Dall’adeguamento sono escluse le professioni usuranti. Inoltre, il mezzo miliardo stanziato per il 2026 suggerisce che Quota 103, Opzione Donna e Ape sociale vengano prorogate.

- Un miliardo di “altre spese” non identificate; è possibile che queste vadano a finanziare la nuova rottamazione delle cartelle.

Non sono invece inclusi aumenti della spesa per la difesa che, come indicato dal Governo, verranno inseriti successivamente, una volta deciso se l’Italia (cosa, peraltro, molto probabile) richiederà l’attivazione della clausola di salvaguardia per finanziare in deficit questa voce di spesa e se utilizzerà il meccanismo SAFE proposto dalla Commissione Europea per l’erogazione dei corrispondenti prestiti agevolati.

Il lato delle coperture resta ancora da definire a pieno. Tuttavia:

- Sul lato delle entrate la voce più grossa è il contributo da banche e assicurazioni, anche se non è ancora chiaro, senza il testo di legge e in un’area piuttosto tecnica, in che misura le azioni introdotte potranno configurarsi come un anticipo di tassazione piuttosto che una tassazione una tantum, e in che misura siano volontarie;

- Ci sono 3,5 miliardi (a salire negli anni seguenti) di “altre entrate”:[8] per effetto di questa voce e della precedente, e nonostante il taglio IRPEF, la pressione fiscale nel 2026 resta al 42,8%, come nel 2025, uno dei livelli più alti negli ultimi quindici anni, rimanendo su questi livelli anche nel biennio seguente (Tav. 1);

- La principale voce sul lato delle uscite sono le riduzioni delle spese previste per il PNRR (oltre 5 miliardi nel 2026). Viene così riconosciuto che non tutti gli impegni originali del Piano saranno rispettati, anche se la riduzione è di importo contenuto rispetto al PNRR nel suo complesso (194 miliardi). La mancata spesa del 2026, come concordato con la Commissione Europea, sarà rinviata agli anni successivi attraverso la creazione di uno specifico meccanismo che eviterà la perdita delle prossime rate del PNRR.

- La manovra comprende l’usuale (minore) revisione della spesa dei ministeri (2,3 miliardi nel 2026 a crescere negli anni seguenti);

- Infine, ci sono non identificati tagli di spesa per 2,6 miliardi nel 2026, e importi minori negli anni seguenti.

[2] L’articolo 2 del Regolamento UE 2024/1263 del 29 aprile 2024, definisce la spesa netta come la spesa pubblica al netto della spesa per interessi, delle misure discrezionali sul lato delle entrate, della spesa per i programmi dell’Unione Europea interamente finanziata dai fondi UE, della spesa nazionale per il cofinanziamento di programmi finanziati dall’Unione, della componente ciclica della spesa per i sussidi di disoccupazione, delle misure una tantum e di altre misure temporanee.

[3] Le cose sono in realtà un po’ più complicate. La manovra deve non solo rispettare gli obiettivi di deficit fissati dal Documento Programmatico di Finanza Pubblica (DPFP) approvato nei giorni scorsi dal Parlamento, ma anche essere in linea con il rispetto del tetto della spesa netta concordato a livello europeo. Tuttavia, come indicato nel DPFP, le deviazioni pre-manovra dal tracciato della spesa netta erano, comunque, piuttosto limitate, lasciando poco spazio a finanziamenti in deficit.

[4] Verranno inoltre prorogati i crediti d'imposta per le imprese ubicate nelle Zone Economiche Speciali (ZES), così come la sospensione di “plastic tax” e “sugar tax”.

[5] Queste includono l'esclusione della prima casa dal calcolo dell'ISEE (fino a un valore catastale di 100.000 euro), il rifinanziamento della carta "Dedicata a te", il sostegno alle famiglie per l'acquisto di beni alimentari e l'aumento del bonus per mamme lavoratrici con due o più figli (da 40 a 60 euro al mese).

[6] Sembra che le risorse saranno destinate all’assunzione di 6.300 infermieri e mille medici, oltre ad aumentare le buste paga annuali di 1.630 euro per i primi e 3.000 per i secondi, e anche di altro personale sanitario.

[7] Vedi Parente G., Trovati G., "Banche, c'è il fondo per i rimborsi di 1,5 miliardi di Irap sui dividendi", Il Sole24Ore, edizione cartacea, 9 ottobre 2025

[8] Il Ministro Giorgetti, intervenuto sull’argomento, ha detto che tale voce comprende "interventi di razionalizzazione in termini di elusione fiscale", accelerazione dell'allineamento tra accise di gasolio e benzina e “rinnovo del calendario fiscale dei tabacchi”. Vedi la "Conferenza stampa del Consiglio dei Ministri n.146", minuto 42, 17 ottobre 2025.

[9] Il DPB indica che alcune macro-voci includono sia misure di entrate che di spesa (il simbolo usato è e/s). Nella tavola abbiamo seguito, per queste voci, la seguente attribuzione:

- Rimodulazione spese PNRR: classificata come minore uscita perché la maggior parte degli investimenti del PNRR consiste in aumenti di spesa.

- Incentivi fiscali ai rinnovi contrattuali e ai premi di produttività: dato che si tratta di un'aliquota sostitutiva IRPEF per gli aumenti contrattuali dei dipendenti del settore privato, e aliquote ridotte per i premi di produttività, è stata inserita tra le minori entrate.

- Incentivi agli investimenti e all’innovazione: per ottenere una pressione fiscale del 42,8% (indicata esplicitamente nel quadro programmatico) nel 2026, è necessario inserire questa voce tra le maggiori uscite.

- Sanità: classificata come maggiore uscita perché consiste prevalentemente in un piano di assunzioni e incrementi dell’indennità di specificità per medici e infermieri.

- Politiche per la famiglia e spesa sociale: è classificata tra le maggiori spese in quanto è previsto il rifinanziamento della carta “Dedicata a te”, il contributo da 500 euro destinato alle famiglie con ISEE basso. Inoltre, è prevista una revisione della disciplina ISEE con modifica dei criteri di calcolo della componente patrimoniale.