Sarebbe un vero peccato se la lezione del superbonus 110% fosse dimenticata. In estrema sintesi, la lezione è che se si cerca di generare crescita con il deficit pubblico si ottiene qualche risultato nell’immediato, ma si condanna una nazione a fare austerità successivamente. Nel caso del superbonus, vi sono stati risultati positivi in termini di Pil nel 2022 e 2023, ma contemporaneamente si sono manifestati gli effetti negativi sul debito pubblico e sul rapporto debito/pil; e già nel 2023 e nel 2024 il governo è stato costretto a imprimere un indirizzo sostanzialmente restrittivo (o comunque molto prudente) alla politica di bilancio. E questa politica sta avendo l’effetto di rallentare la crescita dell’economia. Dunque la lezione è quella dell’antico adagio, secondo cui non si fa crescita con il deficit pubblico.

* * *

La lezione del Superbonus è che non si fa crescita con il debito pubblico. Questa lezione vale per qualunque spesa pubblica con la ovvia eccezione di quegli investimenti – decisamente non tutti – che sono capaci di dare un impulso positivo alla produttività totale dei fattori e dunque alla crescita nel medio e lungo termine (ad esempio, una strada o una ferrovia che faciliti il transito delle merci).

Per quanto banali possono sembrare queste affermazioni, esse sono anni luce lontane dallo schema concettuale standard (lo schema della cosiddetta sintesi hicksiana che gli studenti conoscono come il modello IS-LM) con cui si insegna economia nei primi corsi universitari. Onde evitare equivoci, diciamo subito che tale schema concettuale non ha nulla di sbagliato in sé, ma non tiene conto di ciò che si insegna, a volte ma non sempre, nei corsi più avanzati riguardo agli effetti del deficit e del debito pubblico. E raramente si esplicitano le conseguenze di ciò che si insegna nei corsi avanzati sullo schemino standard dei corsi base. La conseguenza è che un gran numero di laureati in economia, così come tanti osservatori e politici, quasi istintivamente pensano che la spesa pubblica o la riduzione delle tasse siano, sempre e comunque, dei toccasana per migliorare lo stato dell’economia.

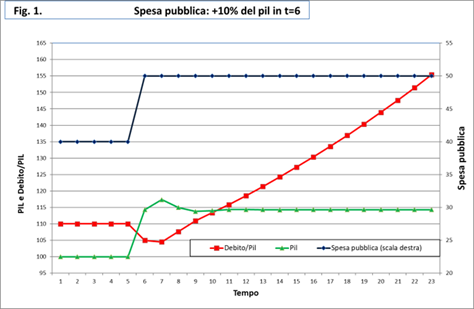

Per chiarire il punto è utile usare la Fig.1, che mostra la simulazione di un modellino keynesiano, i cui dettagli sono spiegati in appendice. Nei primi 5 anni (ma potrebbero essere mesi) prevale un equilibrio di sottoccupazione keynesiano. Il Pil (linea verde) è uguale a 100; il rapporto debito/Pil è 110 e la spesa pubblica è fissata a 40 (scala destra). Il Pil e il rapporto debito/Pil non cambiano da un anno all’altro perché, per ipotesi, le imposte, al netto dei trasferimenti (ad es. le pensioni o il superbonus), sono uguali alla spesa (40 più gli interessi sul debito) e dunque il bilancio è in pareggio. Si può discutere a lungo sul senso dell’equilibrio di sottoccupazione e sulle sue ragioni, ma quello che qui importa è che un qualche equilibrio di questo tipo è ciò che si insegna nelle università (non solo italiane). Si noti che nei primi corsi di macroeconomia non si parla di produttività e di crescita e dunque l’equilibrio è statico nel senso che tutte le variabili, in particolare il Pil, sono ferme.

Nel periodo 6, gli economisti keynesiani si fanno avanti e riescono a ottenere un qualche aumento della spesa pubblica. Nella figura, la spesa sale del 10% del Pil, dal livello 40 a 50; e lì rimane. Per effetto di un moltiplicatore keynesiano che si è assunto generoso, il Pil aumenta del 17% nel giro di due periodi. Successivamente si riduce un po’ (da 117 a 114) per via dell’aumento (ritardato) delle imposte causato dallo stesso aumento del Pil.

A questo punto del ciclo (dopo uno o due periodi), gli economisti keynesiani esultano perché non solo è aumentato il Pil, ma è anche sceso, da 110 a 105, il rapporto debito/Pil. Questa riduzione è dovuta a quello che spesso viene chiamato “effetto denominatore”, ossia l’aumento del Pil e al conseguente aumento delle entrate fiscali.

C’è però un problema evidente in questo scenario. Il bilancio è in deficit e il deficit alimenta la crescita del debito. Se null’altro accade, il deficit inizialmente è pari a 10 (perché di tanto è aumentata la spesa), poi diminuisce – ancora per via dell’”effetto denominatore” - e infine si stabilizza attorno a 4 nel giro di cinque o sei periodi. Poiché il Pil è fermo a 114, l’aumento del debito provoca anche un aumento del rapporto debito/pil. E se il governo non provvede, la crescita del debito/Pil è sostanzialmente illimitata. Dopo una ventina di periodi, il debito/Pil raggiunge quota 155.

A questo punto, è utile porsi due domande. La prima è perché avvenga lo scostamento fra il Pil che si stabilizza e il debito che invece sale in continuazione. La risposta ha a che fare con la differenza fra i flussi e gli stocks. Il livello del Pil - che è un flusso per unità di tempo - dipende dal livello del deficit, anch’esso un flusso per unità di tempo. Il debito è invece uno stock il cui livello cresce in ragione del flusso del deficit.

La seconda è se vi sia un qualche meccanismo che faccia sì che alla lunga il Pil aumenti più del debito e dunque consenta di rendere sostenibile la maggiore spesa. La risposta semplice è che questo meccanismo non esiste. Per decenni gli economisti sono andati alla ricerca di quello che potrebbe essere definito il Santo Graal dell’economia keynesiana: si aumenta la spesa pubblica e non solo si aumenta il Pil, ma si stabilizza il rapporto debito/Pil[1]. Sarebbe il migliore dei mondi possibili visto che, in questo scenario, la spesa si autofinanzia. È questo il mondo che in genere piace ai tanti populisti che a destra o a sinistra promettono meno tasse o più spesa. In particolare, sono stati fatti tentativi di modificare il modello base, aumentando il valore del moltiplicatore e tenendo conto del fatto che il debito pubblico alimenta, come controparte contabile, la ricchezza privata (se non vale l’equivalenza ricardiana). Negli ultimi anni si è molto approfondito il tema dell’isteresi, in base alla quale un periodo anche temporaneo di depressione del Pil può avere effetti duraturi e viceversa. Ma nessuno di questi approfondimenti ha portato la comunità scientifica a credere che possa esistere una spesa corrente che si autofinanzi. Ciò può invece accadere con spese che, indipendente da come sono trattate nella contabilità nazionale, hanno la natura di un investimento, hanno cioè l’effetto di aumentare il capitale, umano o materiale, della nazione.

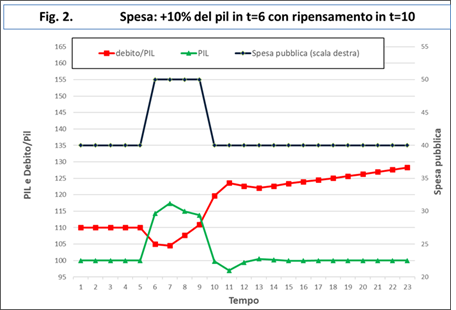

In ogni caso, quando il debito continua a salire, non ci sono molte scelte possibili. Occorre ridurre il deficit[2]. Nella simulazione della Fig. 2, questo avviene nel periodo 10 e consiste nel riportare la spesa la livello iniziale; dunque la spesa scende da 50 a 40, il che riporta il Pil al livello iniziale (100) e riporta il bilancio quasi al pareggio. Il “quasi” è dovuto al fatto che nel periodo della bonanza keynesiana si è accumulato più debito e dunque la spesa per interessi è più alta che nella situazione iniziale. Ciò significa che non basta disfare ciò che si è fatto, ma bisogna anche pagare gli interessi. Se si vuole bloccare la crescita del rapporto debito/Pil (il che prima o poi è indispensabile) si deve accettare una recessione analoga al boom provocato inizialmente dall’aumento della spesa.

Si noti che quando la spesa scende, si ha una caduta del Pil al di sotto del suo valore di equilibrio e un forte aumento del rapporto debito/Pil. Si tratta del solito “effetto denominatore”, ma al contrario. Esso funziona nello stesso modo quando si aumenta e quando si riduce il deficit. Ed è comunque un effetto destinato a essere vanificato dopo qualche tempo.

In pratica, questo “effetto denominatore al contrario” è molto importante, perché spesso genera un’opposizione politica molto forte rispetto ai tentativi di risanamento del bilancio pubblico. È molto facile argomentare che il tentativo di risanare fa cadere il Pil e fa aumentare il debito/Pil. Abbiamo in mente molti casi negli ultimi anni in cui questo argomento è stato al centro della polemica politica e anche casi in cui questo argomento ha finito per bloccare il risanamento. E, quando questo accade, non è facile far capire agli elettori che in realtà si tratta di passaggi obbligati, ancorché a volte dolorosi, sulla via del necessario risanamento[3].

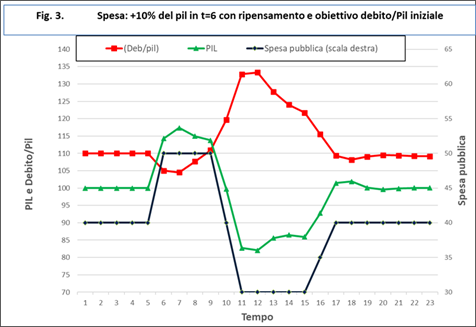

Nella realtà, specie per Paesi ad alto debito come l’Italia spesso l’obiettivo è di far tornare il rapporto debito/Pil al suo livello iniziale, cioè quello precedente alla fase espansiva. Nel nostro esempio, l’obiettivo potrebbe essere quello di far tornare il rapporto al livello di 110. In questo caso occorre ridurre molto la spesa pubblica (o aumentare le tasse), il che produce una recessione del Pil che è simmetrica rispetto al boom iniziale, ma leggermente più intensa per il motivo che si è detto sopra: occorre pagare gli interessi che si sono accumulati nel periodo dell’espansione. Questo esercizio è mostrato nella Fig.3. Come si vede la spesa deve scendere del 10% del Pil rispetto al suo valore iniziale (ossia a 30) e deve rimanere a quel livello per 5 periodi. Per via del consueto “effetto moltiplicatore” il debito/Pil inizialmente aumenta (fino a 135%) e poi si stabilizza attorno al suo valore iniziale di 110.

Si noti la leggera asimmetria fra la fase espansiva e quella restrittiva. In entrambe le fasi, la spesa varia di 10 rispetto al suo valore iniziale: sale da 40 a 50 nella fase espansiva e scende a 30 nella fase restrittiva. La differenza consiste nel fatto che la restrizione dura un po’ più a lungo dell’espansione: la restrizione dura 5 periodi (dal periodo 11 al 15), mentre l’espansione era durata 4 periodi (dal 6 al 9). Questa asimmetria è dovuta al fatto che, come si è notato sopra, bisogna pagare gli interessi sul debito che si è accumulato durante l’espansione.

L’effetto rilevante di questa asimmetria è che nello scenario con espansione, il Pil medio dell’intero periodo risulta essere più basso di quello in cui non vi è alcuna manovra espansiva e il Pil rimane fermo al suo livello di 100. Con riferimento alla simulazione della Fig.3, la perdita cumulata di Pil è pari al 21 punti, ossia al 21% del Pil in assenza di manovre. Se si considera il solo periodo fra l’inizio della manovra espansiva (periodo 6) e il momento in cui Pil e debito si stabilizzano ai loro valori di lungo periodo (periodo 19), il Pil medio è pari 98: si ha dunque una perdita del 2% medio del Pil per 19 periodi.

In conclusione, sappiamo bene che il dibattito sul modello keynesiano va ben oltre queste brevi annotazioni. Soprattutto non neghiamo che ci possano essere momenti di crisi (quali sono state la Grande Crisi Finanziaria del 2008-2009 e la crisi da pandemia del 2020) in cui non ci sono alternative rispetto ad un utilizzo attivo del bilancio pubblico per il sostegno dell’economia.

Ma confidiamo che i guai provocati dal superbonus 110% siano una chiara lezione sui limiti di politiche di bilancio espansive. Non c’è dubbio che il superbonus abbia sostenuto la crescita dell’economia nel 2022 e nel 2023. Ma già nel 2023 e poi più ancora nel 2024 e nel 2025 si è manifestato con grande evidenza l’effetto del superbonus sul deficit e sul debito. Il risultato è che ora e per vari anni l’Italia è costretta a attuare politiche sostanzialmente restrittive e comunque molto prudenti.

La lezione è che la crescita non si può fare con il deficit. Ciò che serve è la produttività, che vuol dire ricerca, innovazione, competitività e riforme per rendere efficiente l’intero sistema Paese.

Appendice

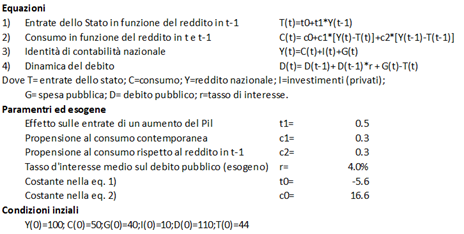

Il modello utilizzato per produrre le figure del testo è il seguente:

Le equazioni dalla 1 alla 3 sono quelle che si insegnano agli studenti nei corsi base di macroeconomia. Sono ovviamente delle ipersemplificazioni della realtà, ma rappresentano bene un modo di pensare l’economia. Nell’equazione 1) le entrate dello stato sono funzione del reddito al tempo t-1. Nell’equazione 2, il consumo è funzione del reddito disponibile (Y-T) al tempo t e al tempo t-1. L’equazione 3) è l’identità di contabilità nazionale. Queste tre equazioni determinano le tre variabili endogene: imposte, consumo e reddito nazionale.

Nel linguaggio dei libri di testo, nello spazio reddito-tasso di interesse, queste tre equazioni rappresentano la curva IS. La LM è rappresentata da una curva orizzontale in quanto da vari anni le principali banche centrali fissano il tasso di interesse e non la quantità di moneta. Quindi il tasso di interesse è un variabile esogena, fissata dalla banca centrale.

L’equazione 4) esprime la dinamica del debito pubblico in funzione del deficit primario (G-T) e della spesa per interessi (r*D(t-1)). Questa equazione e le sue molte implicazioni in genere vengono studiate in corsi avanzati. E di rado si ragiona sulle retroazioni dal debito al Pil; quindi in genere le prime 3 equazioni sono mondi diversi che hanno poco a che fare con la quarta equazione.

I parametri sono calibrati in modo da apparire non irragionevoli (data la semplicità estrema del modello) e da essere coerenti con l’equilibrio di sottoccupazione definito dalle condizioni iniziali.

[1] Per un’ampia disamina di questa letteratura si veda Codogno L., Galli G., “Can Fiscal Consolidation Be Counterproductive?”, Economia Italiana, Novembre 2017.

[2] Si possono anche fare riforme che accrescano la produttività, ma, ammesso che ci sia il consenso necessario per farle, in generale esse hanno effetti positivi sull’economia solo dopo vari anni.

[3] Per un’analisi del caso italiano nel 2012 e anni seguenti si veda: Gatteschi S., “L’andamento del debito dopo la stretta fiscale del 2012”, Ocpi, 30 giugno 2018. Si veda anche Cottarelli C., “Il macigno: Perché il debito pubblico ci schiaccia e come si fa a liberarsene”. Feltrinelli Editore, 2016.