Il taglio dei sussidi ambientalmente dannosi è spesso indicato come copertura finanziaria per nuovi interventi pubblici. Il Catalogo curato dal Ministero dell’Ambiente ne elenca per 25,3 miliardi di euro nel 2024, di cui 22,3 dovuti a sole 10 misure. I criteri di classificazione adottati dal Ministero presentano però alcune criticità. Dei dieci sussidi più onerosi, solo alcuni possono essere classificati univocamente come ambientalmente dannosi. Gli altri non hanno un impatto ambientale chiaramente definibile come dannoso senza ulteriore lavoro. Occorre integrare la metodologia usata dal Catalogo con analisi empiriche che verifichino se gli effetti ambientalmente dannosi (per esempio, incentivare il consumo di energia o il consumo di suolo) siano quantitativamente prevalenti su quelli ambientalmente favorevoli (per esempio, incoraggiare l’utilizzo di tecnologie più pulite).

* * *

Dal 2016 il Ministero dell’Ambiente e della Sicurezza Energetica (Mase) cura il Catalogo dei sussidi ambientalmente dannosi (Sad) e dei sussidi ambientalmente favorevoli (Saf). Nell’ampia definizione di sussidio adottata dal Mase rientrano trasferimenti diretti, finanziamenti agevolati, e sgravi fiscali che favoriscono determinate scelte di consumo o produzione. Dati gli impegni per la transizione ecologica, il taglio dei Sad è spesso indicato come copertura per nuovi interventi pubblici. L’attenzione politica deriva inoltre da alcune disposizioni del PNRR che impegnano il governo a tagliare i Sad di almeno 2 miliardi entro il 31 dicembre 2025 e di ulteriori 3,5 miliardi entro il 2030.

Per valutare la fattibilità politica di simili tagli, una precedente nota dell’Osservatorio indica i principali gruppi beneficiari di tali sussidi e che risentirebbero della loro eliminazione.[1] Questa nota discute in che misura i sussidi classificati dal Mase come Sad siano effettivamente dannosi all’ambiente.

Una premessa metodologica

Il Catalogo è un utile strumento per orientare gli interventi fiscali del Legislatore in funzione dei possibili effetti ambientali. A tal fine, è necessario comprendere, anzitutto, se una certa misura configuri effettivamente un sussidio; se la risposta è affermativa, occorre valutarne gli effetti sull’ambiente (tenendo conto delle differenti dimensioni, quali, per esempio, gli impatti climatici, quelli sull’inquinamento locale, sulla biodiversità, sul consumo di suolo e così via).

Nella premessa metodologica, il Catalogo propone tre approcci alternativi alla definizione di sussidio:[2]

- Qualunque trasferimento dallo Stato a un soggetto privato (definizione ricondotta all’Organizzazione mondiale del commercio);

- Qualunque azione dello Stato finalizzata a ridurre i costi o aumentare i redditi di specifici gruppi sociali, quali produttori o consumatori di un certo bene (definizione ricondotta all’OCSE);

- La differenza tra i prezzi osservati e quelli tali da internalizzare i costi marginali sociali dei diversi prodotti, includendo quindi i costi esterni (definizione ricondotta al Fondo monetario internazionale).

Il Catalogo adotta una definizione simile a quella attribuita all’OCSE: “incentivi, agevolazioni, finanziamenti agevolati ed esenzioni da tributi direttamente finalizzati alla tutela dell’ambiente”.

Per quanto riguarda la valutazione degli effetti ambientali del sussidio, una volta identificato, gli autori del Catalogo seguono una checklist che consente di formulare una valutazione ex ante. Sulla base di questi criteri, i sussidi individuati vengono classificati come dannosi, incerti, o favorevoli all’ambiente.

Come vedremo, l’assenza di una verifica empirica sulle conseguenze effettive delle misure analizzate produce, in alcuni casi, un esito fuorviante, portando a qualificare come dannosi o favorevoli all’ambiente sussidi che, invece, possono avere impatti più articolati. Sarebbe quindi opportuno svolgere un’analisi più approfondita delle principali misure.

Il quadro d’insieme

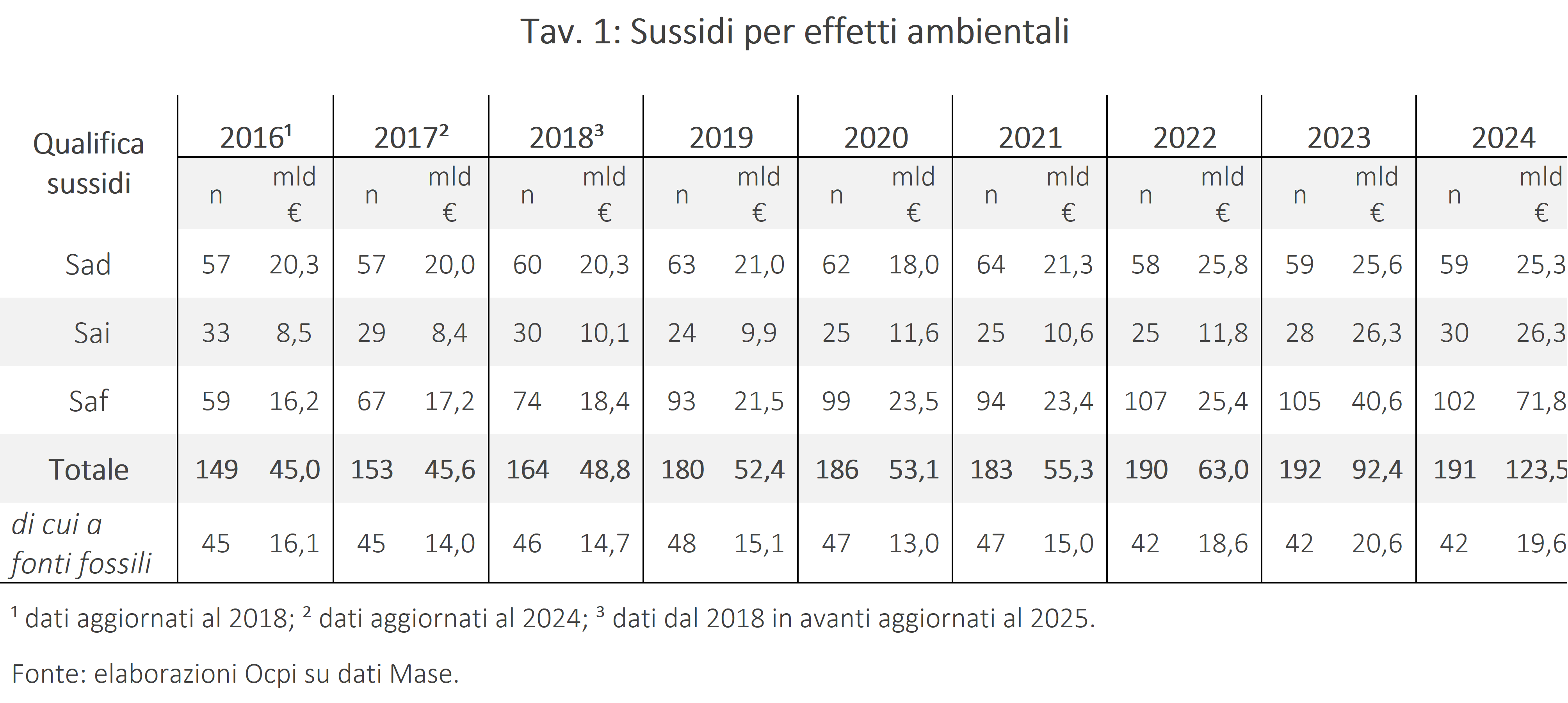

Secondo il catalogo, dal 2016 al 2019 il valore complessivo dei Sad è rimasto vicino ai 20 miliardi, riducendosi a 18 durante la pandemia del 2020 per effetto del calo dei consumi di energia, e raggiungendo un picco di 25,8 miliardi nel 2022 per le misure emergenziali introdotte a fronte dell’aumento dei prezzi del gas. Dal 2022 cresce rapidamente anche il valore dei Saf, prevalentemente a causa della rendicontazione dei bonus edilizi. Per il 2024, il Catalogo elenca 25 miliardi di Sad (di cui 19,6 alle fonti fossili), 72 miliardi di Saf (di cui 52 per riqualificazioni edilizie) e 26 miliardi classificati come “incerti” (Tav. 1).

Sebbene questi numeri siano al centro della comunicazione del Mase e vengano forniti dal Catalogo in forma aggregata, la somma dei valori stimati dei singoli sussidi non è sempre metodologicamente appropriata. Molte delle grandezze considerate sono infatti nozionali: non solo non tengono conto che il sussidio potrebbe essere eliminato senza produrre alcun gettito addizionale (come vedremo tra breve), ma sembrano presupporre che vi sia una grandezza contabile, individuabile nel bilancio dello Stato, utilizzata in senso favorevole o contrario all’ambiente. Spesso non è così: date le caratteristiche del mercato e l’elasticità della domanda (o dell’offerta) ai prezzi, la rimozione del sussidio potrebbe determinare variazioni non proporzionali dei consumi – e quindi del gettito – dei prodotti sussidiati.

Sebbene questi numeri siano al centro della comunicazione del Mase e vengano forniti dal Catalogo in forma aggregata, la somma dei valori stimati dei singoli sussidi non è sempre metodologicamente appropriata. Molte delle grandezze considerate sono infatti nozionali: non solo non tengono conto che il sussidio potrebbe essere eliminato senza produrre alcun gettito addizionale (come vedremo tra breve), ma sembrano presupporre che vi sia una grandezza contabile, individuabile nel bilancio dello Stato, utilizzata in senso favorevole o contrario all’ambiente. Spesso non è così: date le caratteristiche del mercato e l’elasticità della domanda (o dell’offerta) ai prezzi, la rimozione del sussidio potrebbe determinare variazioni non proporzionali dei consumi – e quindi del gettito – dei prodotti sussidiati.

Inoltre, occorrerebbe considerare che non tutti i sussidi hanno lo stesso impatto negativo sull’ambiente. Un conto è sussidiare il consumo di carbone, un altro è sussidiare il consumo di gas naturale. In linea di principio sarebbe utile “pesare” ciascuna spesa per l’effetto sull’ambiente, per esempio in termini di emissioni di CO2: 100 euro spesi per sussidiare un prodotto che comporta una maggiore emissione di CO2 dovrebbe avere un peso maggiore dello stesso sussidio a un prodotto che comporta una minore emissione.

Infine, come risulterà chiaro dagli esempi, per valutare l’impatto ambientale occorrerebbe tener conto non solo dell’effetto che il sussidio ha sull’attività o sul prodotto che viene sussidiato, ma l’impatto complessivo. Un sussidio che aumenta il consumo di un prodotto in astratto dannoso per l’ambiente può al tempo stesso, via effetti di sostituzione, ridurre il consumo di altri prodotti maggiormente dannosi, e avere quindi un effetto complessivamente favorevole. Al momento, invece, sembra che la classificazione di un sussidio come dannoso consideri solo gli effetti parziali e non quelli complessivi.

I principali Sad

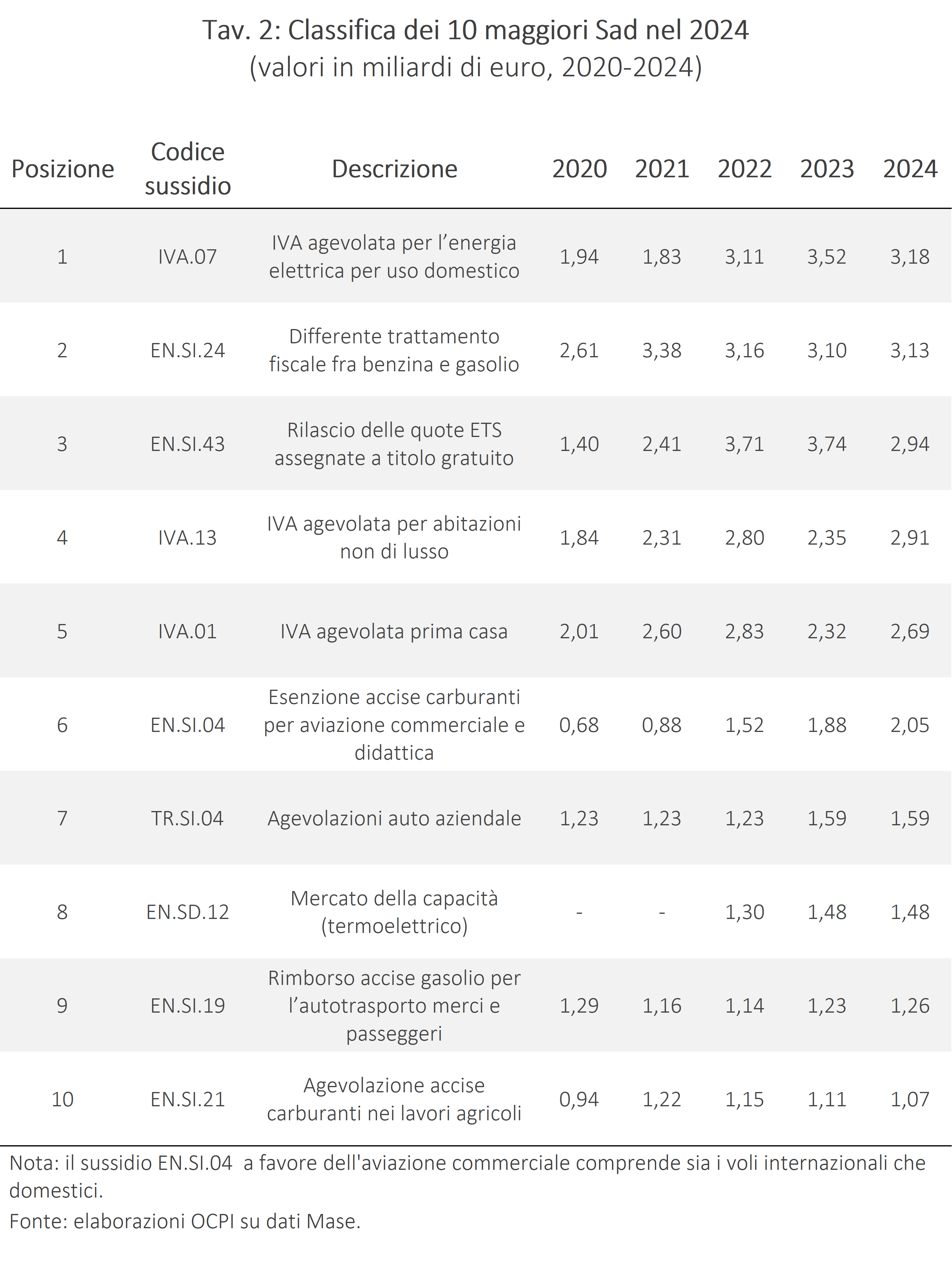

L’88% del valore totale dei Sad nel 2024 si deve a sole 10 misure, pari complessivamente a 22,3 miliardi (Tav. 2). L’esame di queste voci rivela alcune criticità nella definizione di Sad adottata dal Mase.

Il provvedimento più oneroso è l’IVA agevolata (dal 22% al 10%) sui consumi di energia elettrica da parte delle famiglie esistente fin dall’introduzione dell’IVA nel 1972, 3,18 miliardi. Tale sussidio viene considerato dannoso in quanto “l’applicazione di un’aliquota ridotta dell’IVA sui prodotti energetici (elettricità, gas naturale, riscaldamento, petrolio e carbone) per uso domestico non incoraggia un uso efficiente/ridotto dell’energia”.[3] Sebbene questo sia vero, un sussidio all’energia elettrica non comporta solo un aumento del consumo complessivo di energia, ma anche uno spostamento da fonti di energia più dannose (per esempio il riscaldamento o la cottura via gas) a fonti meno dannose (l’elettrico che in parte è prodotto con fonti pulite e che normalmente è associato a una maggiore efficienza energetica). Questa è la ragione per cui l’elettrificazione dei consumi è al centro delle strategie europee e nazionali di decarbonizzazione; d’altro canto, gli incentivi alle auto elettriche o alla riqualificazione energetica degli edifici – che comportano appunto il passaggio a tecnologie elettrificate – sono considerati sussidi ambientalmente favorevoli dallo stesso Catalogo.[4] In principio, dunque, l’effetto di questo sussidio potrebbe essere sia favorevole sia dannoso per l’ambiente, il che comporterebbe la sua classificazione come incerto. Per attribuirlo all’una o all’altra categoria sarebbe opportuna un’analisi empirica che valuti, nel concreto, se l’incentivo ai maggiori consumi (dannoso per l’ambiente) prevalga oppure no su quello alla sostituzione di fonti energetiche più inquinanti (favorevole all’ambiente).

Il provvedimento più oneroso è l’IVA agevolata (dal 22% al 10%) sui consumi di energia elettrica da parte delle famiglie esistente fin dall’introduzione dell’IVA nel 1972, 3,18 miliardi. Tale sussidio viene considerato dannoso in quanto “l’applicazione di un’aliquota ridotta dell’IVA sui prodotti energetici (elettricità, gas naturale, riscaldamento, petrolio e carbone) per uso domestico non incoraggia un uso efficiente/ridotto dell’energia”.[3] Sebbene questo sia vero, un sussidio all’energia elettrica non comporta solo un aumento del consumo complessivo di energia, ma anche uno spostamento da fonti di energia più dannose (per esempio il riscaldamento o la cottura via gas) a fonti meno dannose (l’elettrico che in parte è prodotto con fonti pulite e che normalmente è associato a una maggiore efficienza energetica). Questa è la ragione per cui l’elettrificazione dei consumi è al centro delle strategie europee e nazionali di decarbonizzazione; d’altro canto, gli incentivi alle auto elettriche o alla riqualificazione energetica degli edifici – che comportano appunto il passaggio a tecnologie elettrificate – sono considerati sussidi ambientalmente favorevoli dallo stesso Catalogo.[4] In principio, dunque, l’effetto di questo sussidio potrebbe essere sia favorevole sia dannoso per l’ambiente, il che comporterebbe la sua classificazione come incerto. Per attribuirlo all’una o all’altra categoria sarebbe opportuna un’analisi empirica che valuti, nel concreto, se l’incentivo ai maggiori consumi (dannoso per l’ambiente) prevalga oppure no su quello alla sostituzione di fonti energetiche più inquinanti (favorevole all’ambiente).

Il secondo Sad in ordine di grandezza (3,13 miliardi) è il trattamento fiscale differenziato tra benzina e gasolio. L’idea di fondo è che, poiché gli impatti ambientali del consumo di benzina e gasolio sono comparabili, tali carburanti andrebbero sottoposti alla medesima tassazione; ma poiché in passato le accise erano diverse (più alta quella sulla benzina, inferiore sul gasolio) la differenza veniva trattata alla stregua di un sussidio. È importante sottolineare che tale valutazione prende come unico riferimento l’accisa più elevata: in principio il sussidio avrebbe potuto essere eliminato sia alzando l’accisa sul gasolio al livello di quella sulla benzina, sia abbassando quest’ultima al livello della prima. Questo sussidio, già ridotto nel 2025 con l’aumento delle accise sul gasolio di 1,5 centesimi al litro e la riduzione di quelle sulla benzina dello stesso ammontare, è stato interamente abolito dalla Legge di Bilancio per il 2026, che stabilisce un livello unico di accisa per entrambi i carburanti: dal 1° gennaio 2026 si applica un’unica accisa di 672,90 euro ogni 1.000 litri, contro i valori precedenti di 713,40 euro ogni 1.000 litri per la benzina e 632,40 euro ogni 1.000 litri sul gasolio. In seguito alla riforma, le accise italiane sulla benzina sono in linea con la media UE, mentre quelle sul gasolio sono le più alte in assoluto, circa il 30% sopra la media.[5]

Il terzo sussidio consiste nel rilascio a titolo gratuito di quote del sistema ETS a operatori industriali a rischio di rilocalizzazione dall’UE a Paesi terzi. Fra queste rientrano attività con elevata intensità emissiva, come la produzione di coke, la produzione e la lavorazione di metalli ferrosi e la raffinazione di olio minerale. La distribuzione gratuita delle quote di emissione è finalizzata a evitare la delocalizzazione di attività energivore ed esposte alla concorrenza internazionale a causa dei maggiori costi dovuti alle politiche climatiche. Tale distribuzione non ha solo un obiettivo economico ma anche uno ambientale: l’eventuale trasferimento di queste attività in giurisdizioni prive di politiche ambientali analoghe a quelle europee porterebbe a un incremento delle emissioni globali. Anche in questo caso, la questione è eminentemente empirica: sebbene in principio la distribuzione gratuita di quote di emissione sia considerata una politica efficiente,[6] al momento le valutazioni sull’esperienza europea non sono univoche: alcuni studi sembrano dimostrare l’efficacia di questo meccanismo,[7] altri suggeriscono inefficienze dovute a distribuzioni troppo generose.[8] A ogni modo, la distribuzione di quote gratuite verrà gradualmente superata con l’introduzione di un dazio sul contenuto carbonico di alcune tipologie di beni importati, entrato in vigore il 1° gennaio 2026.[9]

Al quarto e al quinto posto ci sono agevolazioni IVA per l’acquisto di abitazioni non di lusso, con aliquota al 4% se si tratta della prima casa per l’acquirente (per un valore del sussidio di 2,7 miliardi) o al 10% altrimenti (2,9 miliardi). Il sussidio consiste nell’applicazione di aliquote inferiori a quella ordinaria del 22%. Secondo il Catalogo, tali misure incentivano la costruzione di nuovi immobili, e dunque il consumo di suolo, anziché promuovere la ristrutturazione di quelli esistenti, da cui la classificazione tra i Sad. Tuttavia, non è ovvio che la costruzione di case nuove richieda un maggiore consumo di suolo, dal momento che frequentemente i piani urbanistici locali richiedono che i nuovi volumi siano compensati da riduzioni altrove.[10] Inoltre, diversamente da quanto afferma il Catalogo, non è neppure scontato che la realizzazione di nuovi immobili sia subottimale rispetto alla ristrutturazione di quelli esistenti, considerata invece ambientalmente favorevole (circa 52 miliardi di euro di sussidi alla riqualificazione energetica degli edifici sono rendicontati come Saf). Anche in questo caso, quindi, è opportuno un approfondimento empirico.

Al sesto posto figura l’esenzione dall’accisa sui carburanti per l’aviazione commerciale (merci e passeggeri) e didattica. Il sussidio vale circa 2 miliardi, di cui 1,5 per voli internazionali e 0,6 per voli domestici, e contribuisce a contenere i costi di trasporto.[11] L’esenzione dall’accisa incentiva l’uso dell’aereo e dei carburanti fossili impiegati e viene pertanto considerata ambientalmente dannosa. Sebbene in astratto questa valutazione possa apparire corretta, occorre ricordare che l’applicazione di un’accisa ridotta non è una scelta nazionale ma deriva da una direttiva europea volta a prevenire distorsioni concorrenziali tra compagnie.[12] Nel 2021 la Commissione ha proposto di rivedere organicamente la fiscalità sui prodotti energetici, inclusi i carburanti per l’aviazione commerciale.[13] La proposta ha ricevuto scarso seguito, e a settembre 2025 alcuni Stati membri hanno proposto di rinviare di 10 anni i progetti di riforma.[14] Diversamente, l’esenzione fiscale per i voli domestici è disciplinata da fonti interne, la cui modifica sarebbe più semplice.[15] Si noti però che la sua eliminazione integrale esporrebbe il settore a distorsioni simili e provocherebbe un rincaro dei biglietti aerei anche per le destinazioni periferiche prive di alternative di trasporto.

Al settimo posto ci sono le agevolazioni fiscali per i lavoratori che usano in modo promiscuo (per lavoro e usi personali) l’auto aziendale (1,6 miliardi). Il risparmio sulle spese di acquisto e utilizzo dell’auto rappresenta un fringe benefit per il dipendente e, in base alla normativa vigente, costituisce un reddito IRPEF determinato in via forfettaria, calibrata in base alla potenza del veicolo e al tipo di alimentazione, in modo che a maggiori emissioni corrisponda un maggior reddito.[16] La misura è considerata un Sad perché ritenuta in grado di favorire l’acquisto di auto con “elevati consumi specifici” e un loro uso “eccessivo”. Indubbiamente questo schema riduce il costo di utilizzo di un’auto da parte del lavoratore rispetto al possesso di un veicolo privato, creando dunque un incentivo a usarla; ma al tempo stesso incentiva l’adozione di veicoli a basse emissioni. Secondo l’attuale disciplina, solo il 10% del reddito imputabile all’uso di veicoli aziendali elettrici confluisce nella base imponibile IRPEF, contro il 20% per i veicoli ibridi plug-in e il 50% per quelli termici. Ancora una volta, non è possibile stabilire in astratto se l’effetto di questa misura sia ambientalmente dannoso o favorevole. Gli estensori del Catalogo non indagano quale sia il bilanciamento tra questi aspetti – l’incentivo all’uso dell’auto da un lato, quelli verso l’uso di veicoli più efficienti dall’altro – pertanto sembra necessario un approfondimento empirico.[17]

L’ottavo Sad per importo (1,5 miliardi nel 2023, ultimo dato disponibile) è il mercato delle capacità: il meccanismo con il quale Terna remunera, tramite aste, la disponibilità degli operatori a produrre energia elettrica in una certa area e in un certo momento nel futuro. Il sistema è finalizzato a garantire l’adeguatezza del sistema elettrico a soddisfare la domanda di energia, riducendo i rischi di blackout e di sotto investimento. Viene classificato come Sad poiché con le aste tenutesi nel 2019 per gli anni di consegna 2022-2023 (gli ultimi dati esaminati dal Mase) circa il 75% della capacità è stato assegnato a impianti termoelettrici, seppure soggetti a vincoli emissivi derivanti dalle norme europee, contro il 19% a rinnovabili programmabili (biocombustibili e idroelettrico non fluente) e il 3% a rinnovabili non programmabili.[18]

Tuttavia, l’obiettivo del mercato della capacità non è quello di rendere più economici gli impianti termoelettrici, ma di coprire i costi fissi degli impianti necessari all’esercizio del sistema elettrico in condizioni di sicurezza. In altre parole, in assenza di questo mercato, secondo Terna, gli impianti termoelettrici non sarebbero sostituiti da impianti rinnovabili, ma semplicemente il sistema non sarebbe in grado di rispondere al fabbisogno.[19] Si può discutere se il funzionamento del mercato della capacità possa o debba essere modificato, ma è difficile qualificarlo come ambientalmente dannoso, anche perché l’adeguatezza del sistema elettrico è la precondizione essenziale per l’elettrificazione dei consumi.

Al nono posto c’è uno schema di rimborso parziale dell’accisa sul gasolio impiegato per l’autotrasporto di merci e persone (1,3 miliardi). La misura è ritenuta un Sad poiché crea un incentivo al consumo di gasolio (l’accisa effettiva scende da 672,90 euro ogni 1.000 litri a 403,22 euro ogni 1.000 litri). Tuttavia essa riduce anche i costi operativi per il trasporto pubblico locale, che altrove nel Catalogo è considerato un’alternativa più efficiente al trasporto privato.[20] Sarebbe quindi più preciso considerare ambientalmente dannosa solo la parte della misura che agevola l’autotrasporto di merci, mentre su quella che riguarda il trasporto pubblico occorrerebbe svolgere un approfondimento per chiarire se gli effetti potenzialmente dannosi (l’incentivo implicito a utilizzare mezzi alimentati a gasolio anziché mezzi a basse emissioni) siano prevalenti su quelli favorevoli (l’incentivo a utilizzare maggiormente il trasporto collettivo anziché quello privato).

Al decimo posto si colloca la tassazione agevolata sui carburanti per gli impieghi agricoli, che fissa l’accisa sul gasolio al 30% dell’aliquota ordinaria e quella sulla benzina al 55% (1 miliardo). Anche in questo caso la misura incentiva l’uso di carburanti fossili, favorendo peraltro un settore a basso valore aggiunto ed emissioni elevate, ed è dunque opportunamente considerata un Sad.[21]

Conclusioni

Il Catalogo dei Sussidi ambientalmente dannosi e dei sussidi ambientalmente favorevoli è un utile strumento per monitorare e comprendere gli effetti ambientali di alcune decisioni di politica fiscale. Ci sono però alcune criticità metodologiche che andrebbero approfondite o meglio argomentate nelle prossime edizioni. Dei dieci Sad più onerosi, solo la riduzione dell’aliquota sul gasolio agricolo appare classificata senza ambiguità.

In primo luogo, viene considerato “sussidio” qualunque deviazione dalle aliquote ordinarie. Non sempre questa scelta è convincente. Per esempio, è difficile classificare come un sussidio l’esenzione dall’accisa per i carburanti utilizzati nel trasporto aereo, in quanto ciò deriva da accordi internazionali finalizzati proprio a prevenire distorsioni. Quindi, la fiscalità gravante sul jet fuel non andrebbe comparata col carico fiscale applicato ad altri carburanti in Italia, ma con quello valido per il carburante aereo negli altri Paesi. Allo stesso modo, appare discutibile considerare automaticamente come un “sussidio” il differente trattamento fiscale tra benzina e gasolio, in quanto questi carburanti hanno caratteristiche diverse per emissioni e consumi nei motori. A ogni modo, questo “sussidio” nel 2026 dovrebbe essersi azzerato con l’allineamento delle accise.

In altri casi, è invece discutibile la valutazione dell’effetto ambientale dei “sussidi”. Per esempio, il catalogo considera ambientalmente dannose le varie agevolazioni che si applicano ai consumi domestici e industriali di energia elettrica, trascurando però che l’elettrificazione della domanda è uno dei pilastri della strategia ambientale europea. Quindi, favorire un maggiore consumo di energia elettrica – con la sostituzione del gas nel riscaldamento degli edifici o dei derivati del petrolio nei trasporti – dovrebbe essere considerato ambientalmente favorevole o, al massimo, incerto. Allo stesso modo, appare discutibile considerare ambientalmente dannosa l’applicazione di aliquote IVA ridotte all’acquisto di nuove abitazioni, visto che quest’ultime possono avere performance energetiche superiori rispetto agli immobili esistenti e non sempre la loro costruzione comporta un maggior consumo di suolo. Tali valutazioni ex ante dovrebbero essere verificate empiricamente, poiché gli effetti dei sussidi sono spesso ambigui e non consentono di stabilire a priori se prevalgano quelli ambientalmente dannosi o favorevoli.

In passato il Catalogo ha eseguito diverse riclassificazioni senza mai discutere nel dettaglio le motivazioni. Per esempio, fino all’edizione 2017, il bonus sociale idrico (uno sconto sulla bolletta dell’acqua per le famiglie a basso reddito) era considerato ambientalmente dannoso mentre dalla successiva è stato considerato (correttamente) incerto, senza tuttavia spiegare la scelta. Similmente, il credito d’imposta per l’acquisto di beni strumentali destinati a strutture produttive nel Mezzogiorno, fino al 2022 qualificato come sussidio dannoso, adesso viene considerato incerto (anche in questo caso, ragionevolmente) senza fornire una spiegazione esplicita. Per ragioni di trasparenza, sarebbe opportuno – nella prossima edizione – chiarire quali sussidi hanno subito un cambiamento di status nel tempo, perché, e in che misura questo incide sulle variazioni delle stime nel tempo. Sarebbe anche opportuno prevedere degli approfondimenti sugli effetti dei sussidi più rilevanti dal punto di vista quantitativo.

[1] Vedi la nostra precedente nota “Chi beneficia dei sussidi dannosi all’ambiente?”, 16 gennaio 2025.

[2] Ministero dell’ambiente e della sicurezza energetica, Catalogo dei sussidi ambientalmente dannosi e dei sussidi ambientalmente favorevoli, edizione 2025, p.7. Alcuni sussidi sono classificati come incerti quando presentano effetti ambientali contrastanti (sia positivi che negativi all’interno dello stesso processo) o quando la mancanza di un’esplicita condizionalità ambientale rende difficile una valutazione netta della loro natura favorevole o dannosa.

[3] Mase, Catalogo 2025, Op. cit., p. 296.

[4] Ibid., pp. 193 e 241-145.

[5] UNEM, Numeri dell’Energia, Rilevazioni e Analisi, luglio 2025.

[6] Meredith L. Fowlie e Mar Reguant, “Mitigating Emissions Leakage in Incomplete Carbon Markets”, Journal of the Association of Environmental and Resource Economists, 2022, 9(2).

[7] Michael Jacob, “Why carbon leakage matters and what can be done against it”, One Earth, 2021, 4(5).

[8] Filippo Maria D’Arcangelo e Marzio Galeotti, “Environmental policy and investment location: The risk of carbon leakage in the EU ETS”, Energy Policy, 2025, 202.

[10] Coerentemente con la strategia della Commissione europea per arrivare all’azzeramento del consumo netto di suolo entro il 2050, vedi il seguente link.

[11] Mase, Catalogo 2025, Op. cit., pp. 122-123.

[12] Art. 14, par. 1 e 2, Direttiva 2003/96/CE del Consiglio, del 27 ottobre 2003, che ristruttura il quadro comunitario per la tassazione dei prodotti energetici e dell’elettricità.

[14] Kate Abnett, “EU mulls 10-year tax holiday for jet and shipping fuels, draft shows”, Reuters, 1 settembre, 2025.

[15] Tabella A punto 2 D.lgs. 26 ottobre 1995 n. 504 (Testo Unico Accise); Decreto Mef 9 settembre 2021 n. 154; Decreto MEF 16 dicembre 1996 n. 692.

[16] Art. 1 comma 48 Legge 30 dicembre 2024, n. 207.

[17] Mase, Catalogo 2025, Op. cit., pp. 190-191.

[18] Ibid., pp. 179-180.

[20] Mase, Catalogo 2025, Op. cit., pp.192 e p.203.

[21] Ibid., p. 139.