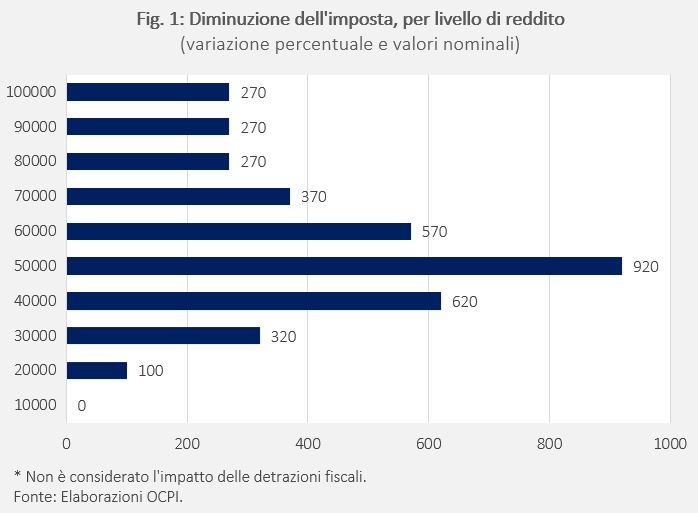

I partiti della maggioranza hanno trovato un primo accordo sulla riforma fiscale per impiegare gli 8 miliardi stanziati dalla manovra. L’accordo prevede la revisione di aliquote e scaglioni dell’IRPEF. In valori nominali, il beneficio dei tagli va da 100 euro per un reddito di 20.000 euro a 920 per 50.000 euro, mentre è pari a 270 euro per redditi superiori ai 75.000 euro. Anche il beneficio in termini di taglio dell’aliquota media (imposta in rapporto al reddito lordo) cresce sino 50.000 euro; per poi scendere rapidamente, soprattutto dopo i 60.000 euro. In sostanza, il beneficio è concentrato nei redditi centrali; tuttavia, per un’analisi finale occorre attendere di conoscere le modifiche che verranno apportate alle detrazioni fiscali.

* * *

Il disegno di Legge di Bilancio stanzia 8 miliardi per il 2022 per attuare il primo stadio della riforma fiscale.[1] Le risorse sono destinate alla riduzione della pressione fiscale attraverso la revisione dell’imposta sul reddito delle persone fisiche (IRPEF) e sull’imposta regionale delle attività produttive (IRAP). Il DDL non delinea i dettagli delle revisioni, ma i partiti che sostengono il governo hanno raggiunto un primo accordo (da tradursi in un emendamento al DDL). Secondo quest’ultimo, 7 miliardi saranno destinati alla revisione dell’IRPEF e 1 miliardo all’IRAP.

Per quanto concerne l’IRPEF, l’intervento previsto si muove su tre linee: la revisione delle aliquote e degli scaglioni; la rimodulazione delle detrazioni; e l’aumento della no-tax area per pensionati e lavoratori autonomi. L’accordo prevede che:

- l’aliquota per i redditi lordi entro 15.000 euro resti al 23 per cento;

- l’aliquota per lo scaglione di reddito tra 15.000 e 28.000 euro passi dal 27 al 25 per cento;

- la soglia superiore dello scaglione tra 28.000 e 55.000 euro venga ridotta a 50.000 euro; la relativa aliquota sia ridotta dal 38 al 35 per cento;

- lo scaglione tra 55.000 e 75.000 euro con aliquota del 41 per cento venga eliminato; tutti i redditi lordi sopra i 50.000 saranno tassati al 43 per cento.

L’impatto delle modifiche su aliquote e scaglioni

Innanzitutto, tutti i redditi maggiori di 15.000 euro beneficiano del taglio delle aliquote. Il valore nominale della riduzione dell’imposta è di 100 euro per un reddito di 20.000 euro e di 320 euro per un reddito di 30.000 (Fig. 1).

Sopra i 30.000, il beneficio cresce marcatamente: da 620 euro per un reddito di 40.000 euro, sino a un picco di 920 euro per un reddito di 50.000 euro. Infatti, i contribuenti in questa fascia beneficiano sia del taglio di 2 punti percentuali nel secondo scaglione (15.000-28.000) sia di quello di 3 p.p. nel terzo scaglione (28.000-50.000).

Dopo la soglia di 50.000 euro, il beneficio inizia a calare: 570 euro per un reddito di 60.000, 370 euro per un reddito di 70.000 e 270 euro per tutti i redditi maggiori di 75.000. I contribuenti in queste fasce di reddito beneficiano del taglio sugli scaglioni inferiori, ma subiscono l’aumento dell’aliquota al 43 per cento (in assenza della riforma, pagherebbero il 38 per cento tra 50.000-55.000 e il 41 per cento tra 55.000 e 75.000).

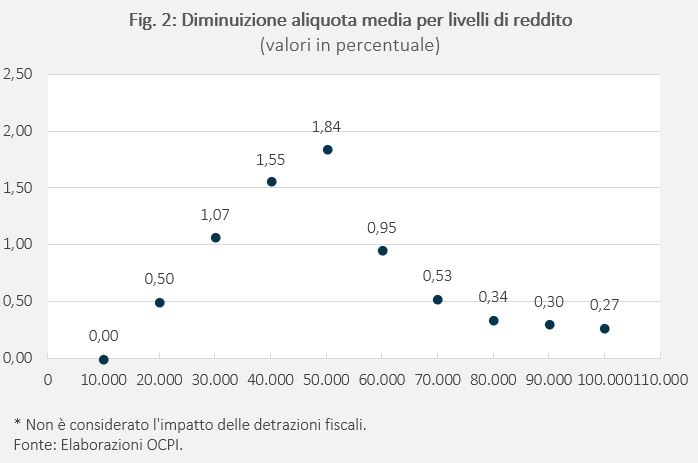

Gli effetti dell’intervento sono osservabili anche guardando all’aliquota media (imposta su reddito lordo; Fig. 2) La diminuzione dell’aliquota media passa dall’1 per cento per un reddito di 30.000 euro al picco dell’1,8 per cento per un reddito di 50.000 euro. Superata tale soglia, il beneficio si attenua rapidamente: 1 per cento per un reddito di 60.000 euro; 0,53 per cento per 70.000 euro e tra 0,3 e 0,2 per cento per i redditi più elevati (>80.000 euro).

In sostanza, il “guadagno” derivante dalla revisione delle aliquote è più marcato per i redditi fra 30.000 e 60.000 euro e, in particolare, tra 40.000 e 50.000 euro. Infine, il beneficio rapportato al reddito si riduce al di sotto di mezzo punto percentuale sotto i 20.000 e sopra i 70.000 euro.

Tuttavia, per valutare l’effetto complessivo dell’intervento, bisognerà attendere le annunciate modifiche alle detrazioni fiscali. Dati preliminari (fonte Sole24ore) mostrano che, al netto delle detrazioni aggiornate con la riforma, i benefici maggiori restano nella fascia di reddito tra i 35.000 e i 55.000 euro e in particolare tra i 40.000 e i 45.000 euro.[2]

Infine, l’accordo prevede anche piccole modifiche alla no-tax area. Quella dei pensionati viene allineata a quella dei lavoratori dipendenti (passando da 8.125 a 8.174 euro), mentre per gli autonomi viene aumentata da 4.800 a 5.500 euro.

[1] Per il 2023 e 2024 la manovra stanzia rispettivamente 7 miliardi all’anno (in aggiunta alla dotazione esistente di 1 miliardi per il 2023). Complessivamente, nel triennio, il Fondo per gli interventi di riforma fiscale ammonta dunque a 23 miliardi.

[2] Si veda: https://24plus.ilsole24ore.com/art/irpef-quattro-aliquote-ecco-risparmi-ogni-fascia-reddito-AEEWrFz?s=hpl