Per il 2023, il finanziamento per il Servizio Sanitario Nazionale previsto dalla nuova Legge di Bilancio aumenterà di 4 miliardi rispetto al 2022, raggiungendo i 128 miliardi. Anche la spesa sanitaria pubblica corrente in termini nominali è prevista in aumento dal periodo pre-Covid di ben 15 miliardi. L’aumento non è sufficiente a tenere il passo con l’inflazione, talché, stando alle previsioni ufficiali, nel 2023, la spesa in termini reali tornerebbe poco sotto il livello del 2019. Oltre al finanziamento del Fondo Sanitario Nazionale nei prossimi anni vi saranno le risorse del Piano Nazionale di Ripresa e Resilienza (PNRR). Con una dotazione totale di 191,5 miliardi di euro da investire tra il 2022 e il 2026, il PNRR destina 15,6 miliardi (8,2 per cento del totale) alla Missione Salute (M6). Occorre tuttavia fare chiarezza sulle riforme e sugli investimenti.

La nota è stata ripresa da La Stampa in questo articolo dell’8 gennaio 2023.

* * *

La spesa sanitaria prevista dalla Legge di Bilancio 2023

Per il 2023, le risorse per il Servizio Sanitario Nazionale sono previste in aumento di 4 miliardi rispetto al 2022. A legislazione vigente per il 2023, il livello di finanziamento del fabbisogno sanitario standard ammontava a 126 miliardi, ossia 2 miliardi in più rispetto al 2022. Nella Legge di Bilancio 2023 sono stati aggiunti altri 2 miliardi, portando il totale complessivo per il 2023 a 128 miliardi; di queste ulteriori risorse, la maggior parte (1,4 miliardi) andrà a coprire i maggiori costi delle fonti energetiche mentre 200 milioni saranno destinati all’aumento degli stipendi degli operatori del pronto soccorso. Pur contando su un aumento consistente di fondi, rispetto all’esperienza degli anni pre-Covid quando il finanziamento è aumentato di 1 miliardo all’anno, è solo il 3 per cento in più nonostante l’inflazione abbia raggiunto a novembre quasi il 12 per cento su base annua. L’approccio che sembra essere stato adottato dal nuovo governo è quello quindi di dare precedenza ad altre misure (gli aiuti a famiglie e imprese per i rincari energetici) destinando al SSN solo le risorse che ci possiamo permettere.

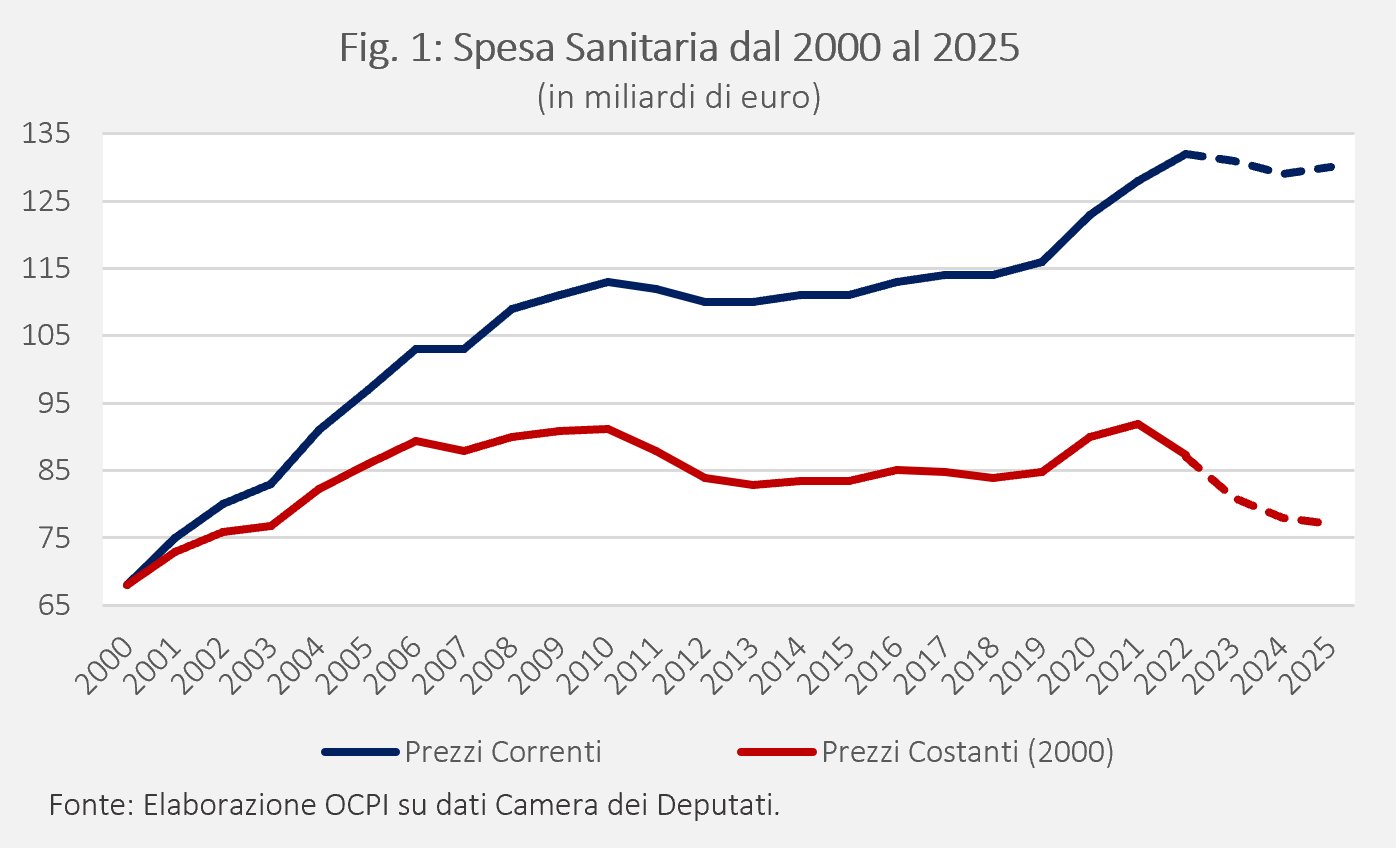

L’evoluzione della spesa sanitaria pubblica italiana dal 2000

L’evoluzione programmatica del finanziamento condiziona naturalmente l’evoluzione della spesa. La Figura 1 riporta l’andamento della spesa sanitaria corrente di Contabilità Nazionale dal 2000 al 2025.[1] Dalla Figura si può notare come la spesa nel 2023 aumenterà in termini nominali dal periodo pre-Covid di ben 15 miliardi, raggiungendo i 131 miliardi. Tuttavia, se si considera la spesa sanitaria in termini reali (ovvero aggiustata per l’inflazione), l’aumento negli anni della pandemia viene cancellato dalla fiammata dell’inflazione. La spesa, valutata a prezzi costanti, torna poco sotto i valori del 2019.

Guardando alle tendenze di lungo periodo, fra il 2000 e il 2023 la spesa è quasi raddoppiata in termini nominali, da 68 a 131 miliardi di euro. Tuttavia, se si considera la spesa al netto dell’inflazione, l’aumento si riduce al 19 per cento. L’aumento in termini reali si è verificato tutto nei primi anni del secolo; dopo la crisi finanziaria del 2008 e la successiva crisi dei debiti sovrani in Europa si osserva una riduzione seguita da un lungo periodo di stabilità, che si è concluso solo nel 2020 con l’esplosione della pandemia. Questo aumento in termini reali rispetto al 2000 probabilmente non basta a tenere il passo con la crescente domanda di servizi sanitari. Basti pensare che negli ultimi 20 anni gli over 65 sono aumentati di 2,5 milioni.

In base agli stanziamenti della legge di bilancio la riduzione della spesa al netto dell’inflazione continuerebbe anche negli anni successivi. Ma occorre tenere conto che, ormai da molto tempo, ogni anno la legge di bilancio stanzia fondi addizionali per la sanità rispetto a quanto già previsto. Si tratta di una cattiva prassi che impedisce agli operatori di programmare l’attività per gli anni a venire. Ma è una prassi seguita da tutti i governi che riflette lo stato di grande precarietà delle finanze pubbliche indotta dall’elevato livello del debito pubblico e dalla bassa crescita dell’economia.

Considerazioni analoghe si ottengono guardando al rapporto fra spesa sanitaria e prodotto interno lordo. L’incremento dei primi anni Duemila è estremante significativo: fra il 2000 e il 2009, il rapporto spesa/Pil è salito dal 5,5 per cento al 7,1. Questa crescita della spesa sanitaria, concentrata soprattutto in alcune regioni che sono state poi sottoposte a Piano di Rientro (in alcuni casi, con un commissario esterno) a partire dal 2007, ha contribuito alle difficoltà finanziarie del paese. Negli anni successivi si sperimenta un faticoso rientro, ma il rapporto spesa/Pil è rimasto sempre su valori ben più alti di quelli dell’inizio del decennio. Dopo l’impennata del 2020-2021, la riduzione che si è registrata nel 2022 avrebbe riportato il rapporto spesa/Pil attorno ai valori massimi del 2009 (7 per cento). Nel 2023 si scenderebbe al 6,6 per cento, che rimane comunque uno dei valori più elevati dell’ultimo ventennio. Anche in questo caso, i dati per gli anni successivi al 2023 hanno uno scarso significato.

.png)

PNRR e sanità

Alla riduzione in termini reali del finanziamento e della spesa sanitaria corrente rispetto al 2022, si accompagnano tuttavia le risorse e le riforme previste dalla Missione Salute (M6) del Piano Nazionale di Ripresa e Resilienza (PNRR). Come noto, rispetto alla dotazione totale di 191,5 miliardi di euro da investire tra il 2022 e il 2026, il PNRR destina ben 15,6 miliardi (8,2 per cento del totale) alla sanità (oltre alle risorse, comprese nelle altre missioni, che hanno influenza sulla tutela della salute).

In particolare, la Missione 6 ha l’obiettivo di diffondere nuovi modelli per la tutela della salute attraverso lo sviluppo di diverse innovazioni organizzative. Da un lato, lo sviluppo di reti di prossimità, di strutture intermedie e della telemedicina per l’assistenza sanitaria territoriale; dall’altro lato, la promozione dell’innovazione, della ricerca e della digitalizzazione del Servizio Sanitario Nazionale. In particolare, gli interventi della prima componente mirano a rafforzare le prestazioni erogate sul territorio tramite: (i) il potenziamento e la creazione di strutture e presidi territoriali (come le Case della Comunità e gli Ospedali di Comunità); (ii) il rafforzamento dell’assistenza domiciliare; (iii) lo sviluppo della telemedicina; (iv) una più efficace integrazione tra tutti i servizi sociosanitari.

Sul fronte delle riforme, il DM 77/2022 ha già definito i nuovi modelli e i nuovi standard per l’assistenza territoriale coerentemente con quanto previsto dal PNRR. Non si tratta di una novità assoluta: già con il Decreto del Ministero della Salute del 10 luglio 2007 (e quindi ben prima del PNRR), il governo italiano si era mosso in questa direzione attraverso il modello delle Case della Salute, ovvero delle strutture polivalenti in grado di erogare nella stessa struttura l'insieme delle prestazioni socio-sanitarie, favorendo al contempo l’integrazione territoriale esattamente come le Case della Comunità. Ad oggi, l’implementazione di questo modello è molto differenziata sul territorio: in totale si dichiarano attive 493 Case della Salute (di cui il 56 per cento nel nord, il 26 per cento nel centro e il 18 per cento nel sud) e 163 Ospedali di Comunità (di cui il 74 per cento nel nord, il 21 per cento nel centro e il 5 per cento nel sud).

Tuttavia, il Sottosegretario di Stato alla Salute Marcello Gemmato ha espresso più volte le sue perplessità in merito alla questione delle Case della Comunità e degli Ospedali di Comunità sostenendo che, una volta terminati i fondi del PNRR, diverrà insostenibile finanziare i costi ingenti per mantenerle sia da un punto di vista energetico che dal punto di vista del personale. Il problema principale riguarda il fabbisogno di personale per l’attuazione della riforma, la cui spesa deve essere finanziata dal fabbisogno sanitario nazionale standard. La Missione 6 prevede, infatti, 1350 Case della Comunità, 600 Centrali Operative Territoriali e 400 Ospedali di Comunità per un totale di circa 18.350 infermieri, 10.250 unità di personale di supporto, 2000 operatori socio-sanitari e 1350 assistenti sociali. Per il sottosegretario, la soluzione ottimale sarebbe quella di puntare sul potenziamento della rete dei medici di famiglia e delle farmacie già presenti sul territorio evitando così di creare dei duplicati come le Case e gli Ospedali della Comunità con tutte le criticità che esse avranno. Questa posizione si contrappone ad una visione alternativa che vede proprio i medici di medicina generale come attori chiave delle nuove Case e dei nuovi Ospedali di Comunità. Sul fronte della riforma della medicina territoriale non si registrano però, al momento, grandi passi avanti.

[1] Non si considerano quindi gli investimenti che vengono inclusi invece nella spesa sanitaria mappata negli OECD Health Data. Si noti che la spesa sanitaria pubblica corrente può essere definita in due modi: spesa sanitaria di Contabilità Nazionale (CN) o di Conto Economico (CE). I due aggregati di spesa sono in larga parte sovrapponibili, ma presentano alcuni elementi di differenziazione in merito alle modalità di contabilizzazione e di registrazione di alcune poste. La spesa di CN è maggiore della spesa di CE: la prima contabilizza i costi per la produzione dei servizi sanitari da parte di un qualsiasi ente facente parte della Pubblica Amministrazione, incluse le amministrazioni centrali. La seconda definizione si riferisce ai dati rilevati mediante il modello di conto economico dei soli enti del SSN.