Il governo Milei, dal suo insediamento due anni fa, ha “falciato” la spesa pubblica e pareggiato il bilancio. Il Pil, dopo l’iniziale recessione nella prima metà del 2024, è rimbalzato nella seconda metà. Il miracolo economico si è però interrotto nel 2025: il Pil è cresciuto poco, dando segnali di ripresa solo a dicembre. Un’interpretazione è che l’Argentina stia soffrendo di una perdita di competitività. Il cambio reale del peso si è apprezzato notevolmente perché l’inflazione, pur crollando rispetto ai valori altissimi di inizio 2024, è rimasta più elevata della svalutazione del cambio nominale. L’apprezzamento reale, oltre che penalizzare la competitività e ampliare il deficit di partite correnti, ha anche causato incertezza sulla sostenibilità del programma di aggiustamento. Per ora, la stabilità è stata mantenuta attraverso ingenti aiuti finanziari del Fondo Monetario Internazionale e degli Stati Uniti. Resta quindi incerta la tenuta della ripresa economica nel medio termine.

* * *

Il presidente argentino Javier Milei si è insediato a dicembre 2023, promettendo di tagliare la spesa pubblica, liberalizzare l’economia e controllare l’inflazione. Questa nota, aggiornando una nostra precedente pubblicata un anno fa, si focalizza sugli sviluppi nell’ultimo anno.[1]

Riforme e conti pubblici

Nel 2024 sono state varate molte riforme volte a favorire un’economia di mercato; le principali sono:

- l’eliminazione di ogni controllo sui prezzi degli affitti e la rimozione del tetto ai prezzi di carburanti, farmaci e assicurazioni sanitarie;

- l’abrogazione della legge che consentiva al governo di intervenire per garantire la disponibilità di beni essenziali e la rimozione dell’obbligo di favorire imprese locali nei contratti di appalto pubblici;

- l’introduzione di un regime fiscale favorevole ai grandi investimenti, con l’abbassamento dei dazi all’importazione e dell’imposta sul reddito per le imprese che investono almeno 200 milioni di dollari nel settore energetico, edilizio, estrattivo, tecnologico, manufatturiero e petrolchimico;

- una maggiore flessibilità nei contratti di lavoro, pubblici e privati, e la riduzione dei costi per licenziamenti;

- la privatizzazione totale o parziale di otto imprese attive nei settori energetico, autostradale e ferroviario;

- l’abolizione della tassa sulle transazioni commerciali in valuta estera;

Nel 2025 le riforme sono state meno incisive, ma una di grande importanza è stata la liberalizzazione dei movimenti di capitale: è stato rimosso il vincolo che, per le persone fisiche, limitava l’acquisto di valuta estera a 200 dollari al mese, e che lo vietava ai percettori di sussidi e ai dipendenti pubblici, quindi a gran parte delle persone. Inoltre, le imprese importatrici dovevano attendere 30 giorni dallo sdoganamento per pagare i fornitori, mentre le esportatrici dovevano convertire almeno l’80% della valuta estera al cambio ufficiale, meno conveniente di quello ottenibile sui mercati finanziari.[2] Inoltre, sono state liberalizzate le rotte aeree (non più sotto il monopolio di Aerolineas Argentinas) e si sta ulteriormente flessibilizzando il mercato del lavoro.

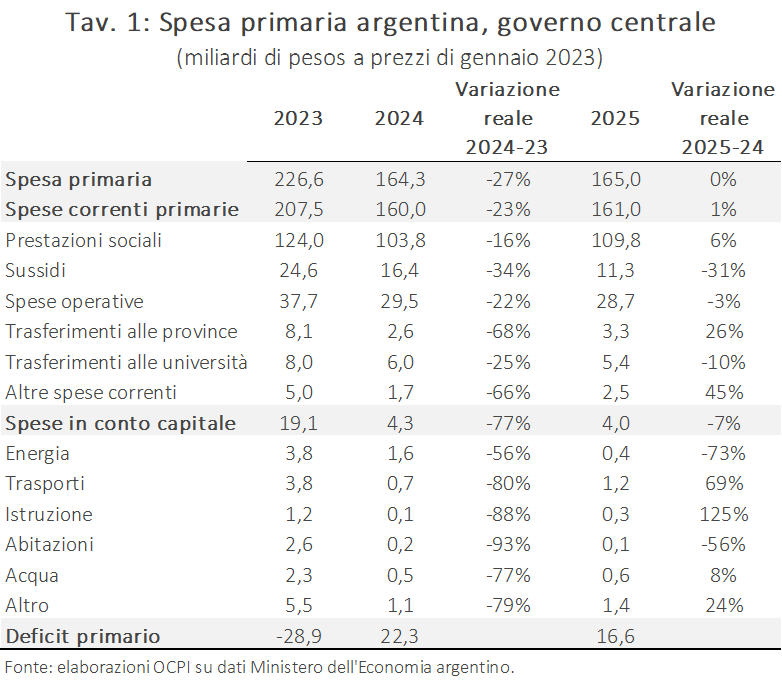

Riguardo al bilancio pubblico, la spesa primaria (cioè al netto degli interessi sul debito), dopo un taglio del 27% in termini reali tra 2023 e 2024, è rimasta stabile nel 2025: l’ulteriore taglio ai sussidi è stato compensato dall’aumento della spesa pensionistica (Tav. 1). Senza grandi cambiamenti sul lato delle entrate, il bilancio dopo il deficit del 2023 (5,3% del Pil) ha raggiunto nel 2024 e nel 2025 un surplus rispettivamente dello 0,4% e 0,5% del Pil. Grazie anche all’aiuto dell’ancor forte inflazione, il rapporto tra debito pubblico e Pil è così sceso dal 155% del 2023 all’85% del 2024 e al 79% nel 2025.[3]

Crescita economica

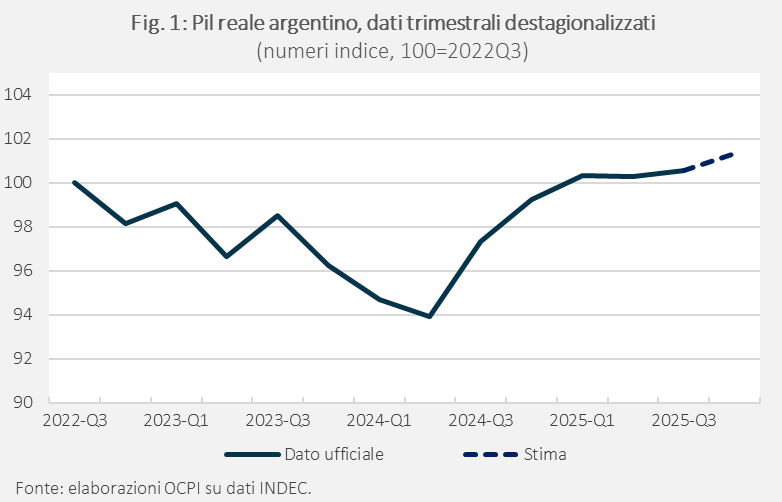

Il Pil ha risentito della forte contrazione della spesa pubblica nella prima metà del 2024, riducendosi in termini reali del 2,4%.[4] Ma nel terzo trimestre c’è stato un forte rimbalzo (3,6%), proseguito nel quarto (2%) e, in misura più lieve, nel primo del 2025 (1,1%). Il Pil ha così superato rapidamente il periodo pre-Milei, tornando anzi al livello del 2022 (Fig. 1). Poi l’incantesimo sembra essersi spezzato.

I trimestri successivi sono stati stagnanti, con un tasso di crescita di -0,1% nel secondo e di 0,3% nel terzo. I dati sul quarto trimestre non sono ancora usciti, ma l’indicatore mensile dell’attività economica, dopo i deludenti ottobre (-0,5%) e novembre (-0,1%), è rimbalzato a dicembre (1,8%). Sulla base di questi dati stimiamo una crescita del quarto trimestre dello 0,8%.[5]

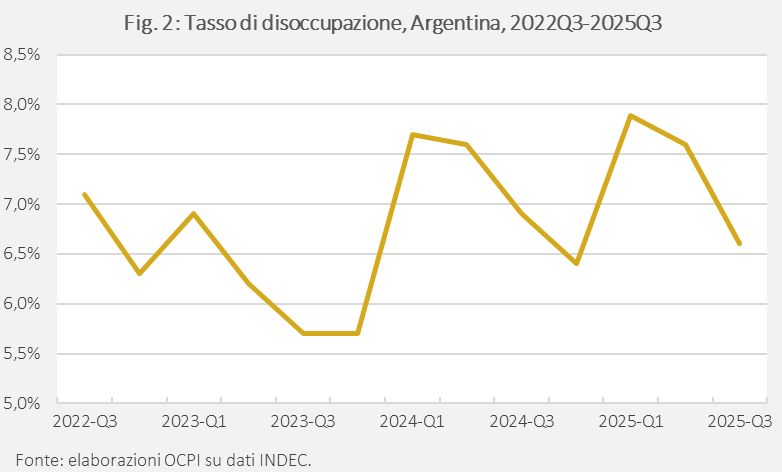

Resta elevata la disoccupazione: dopo lo shock negativo di inizio 2024, è rimasta alta, attorno al 7% (Fig. 2); è possibile che su ciò pesi lo smantellamento di molti uffici pubblici.

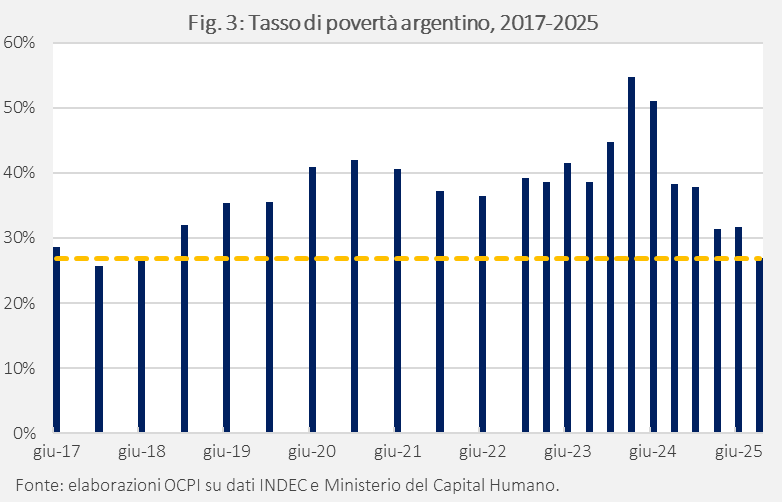

Mostra segnali positivi il tasso di povertà, che dopo l’impennata a inizio 2024 è sceso gradualmente fino al 27% del terzo trimestre del 2025, il valore più basso dal 2018 (Fig. 3).[6] Anche l’indice di Gini, che misura la disuguaglianza dei redditi, dopo lo shock del 2024 è tornato ai livelli pre-Milei, pur rimanendo su valori elevati.

Perché la crescita è rallentata?

Una possibile spiegazione del rallentamento del Pil è il forte apprezzamento del cambio reale, e la conseguente perdita di competitività, con relativi rischi emergenti per la stabilità dell’economia, rispetto a inizio 2024.

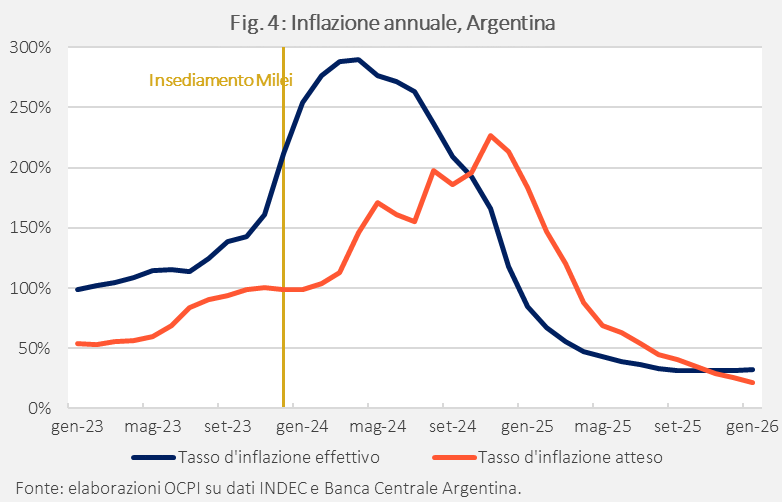

Il programma Milei ha infatti portato a un forte calo dell’inflazione, uno dei problemi maggiori e persistenti dell’economia argentina: dopo un iniziale aumento, legato alla svalutazione del cambio a fine 2023, la discesa è stata molto veloce e superiore alle aspettative, ma da settembre 2025 in poi il tasso d’inflazione a 12 mesi si è stabilizzato intorno al 32% (Fig. 4).

Il tasso di cambio del peso è stato utilizzato come strumento per ridurre l’inflazione. Fino ad aprile 2025 questo era controllato dalla banca centrale, che svalutava il peso, rispetto al dollaro, del 2% ogni mese, cifra poi ridotta all’1% da febbraio 2025; ritmi inferiori rispetto all’inflazione, che hanno apprezzato il cambio reale.

Con la rimozione l’11 aprile 2025 dei controlli sui capitali descritti a inizio nota, è entrato in vigore un nuovo regime di cambio in cui il peso fluttua liberamente all’interno di due bande, allargate prima dell’1% ogni mese, poi, dal 1° gennaio 2026, del tasso d’inflazione mensile di due mesi prima.[7] Nel nuovo sistema la banca centrale interviene solo se il peso rischia di uscire dalle bande, acquistando pesos e vendendo dollari.

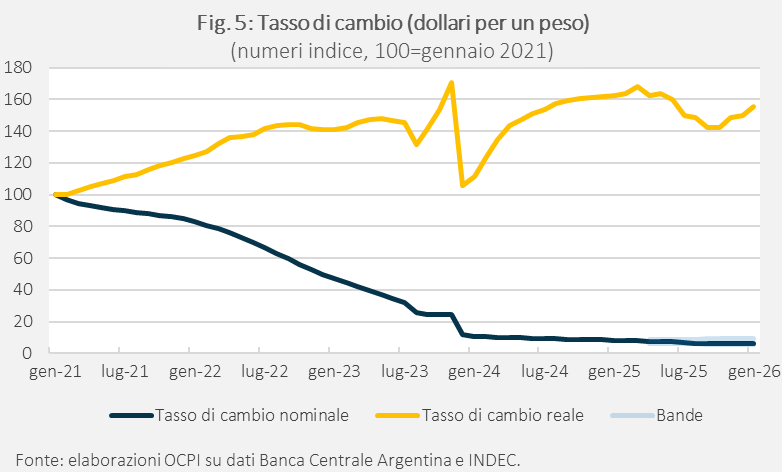

Nel complesso, da inizio 2024 la svalutazione è stata inferiore al tasso d’inflazione e il tasso di cambio, in termini reali, ha continuato ad apprezzarsi, raggiungendo i livelli massimi dal 2021 (Fig. 5).[8]

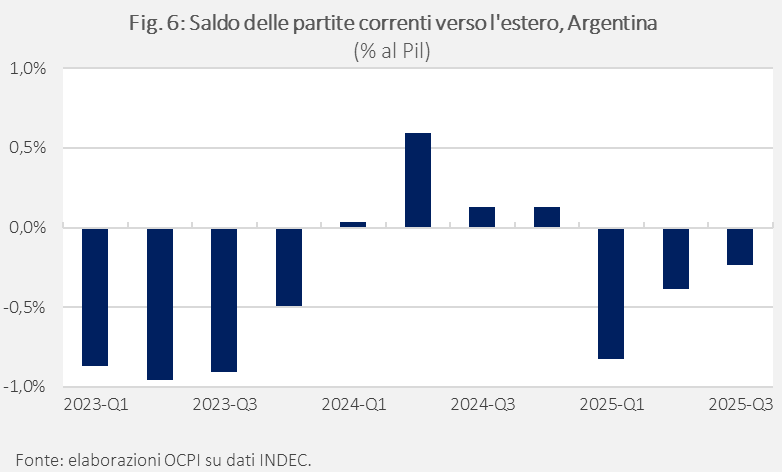

Questo apprezzamento è stato accompagnato da un peggioramento delle partite correnti della bilancia dei pagamenti: le esportazioni sono scese e le importazioni sono aumentate, anche per la rimozione dei dazi. Il saldo delle partite correnti, dal surplus della prima parte del 2024, è entrato in deficit nel 2025 (Fig. 6).

Questa situazione, che metteva in discussione la tenuta del programma di aggiustamento, ha contribuito alle pressioni sul mercato dei cambi forzando la banca centrale a intervenire per evitare un più forte deprezzamento del peso, che avrebbe ravvivato l’inflazione: al netto dei debiti in valuta estera, le riserve valutarie sono passate da -2 miliardi a fine 2024 a -14 a fine 2025.[9]

Le pressioni sul cambio si sono attenuate con la stipula di un nuovo finanziamento da parte del FMI di 20 miliardi di dollari e, soprattutto, con l’intervento massiccio a ottobre (2,5 miliardi) da parte del Tesoro degli Stati Uniti, in virtù della vicinanza politica con Trump.[10] L’acquisto rientra in un accordo più ampio, con potenziali acquisti fino a 20 miliardi. Inoltre, sono stati annunciati prestiti per ulteriori 20 miliardi sia dal settore pubblico americano che da quello privato.

Dopo l’annuncio di questi finanziamenti e la vittoria alle elezioni di fine ottobre da parte di Milei, il peso non ha subito ulteriori pressioni, pur rimanendo vicino al limite inferiore della banda. Tuttavia, il sistema resta fragile: i dollari del governo americano e del FMI sono stati fondamentali per la tenuta del peso, che ha permesso di evitare ulteriore inflazione, favorendo la crescita di fine 2025, anche se per ora basata su un singolo mese.

La vulnerabilità dell’attuale regime di cambio a possibili crisi di credibilità ha portato alcuni osservatori a suggerire di lasciare il peso libero sul mercato al costo di un’iniziale svalutazione, che permetterebbe di recuperare competitività e riportare la bilancia commerciale in surplus.[11] Le pressioni inflazionistiche derivanti dalla svalutazione sarebbero gestibili in virtù del rinnovato consenso politico di Milei e passando a una politica monetaria basata sull’inflation targeting, dove la banca centrale annuncia uno specifico obiettivo d’inflazione perseguendolo con l’uso discrezionale degli strumenti disponibili. La credibilità dell’obiettivo poggerebbe anche sul mantenimento del pareggio di bilancio, il quale garantirebbe che la banca centrale non finanzi il governo stampando moneta come avvenuto in passato.[12]

[1] Per la precedente nota, vedi “Un anno di Milei in Argentina: cosa è cambiato?”, 7 gennaio 2025.

[2] Un modo legale per vendere dollari aggirando il cambio ufficiale è l’acquisto di titoli argentini in dollari e la loro rivendita in pesos. Allo stesso tempo, acquistare dollari sfuggendo alle restrizioni è possibile comprando titoli in pesos e rivendendoli in dollari; vedi Iglesia F., “All of Argentina’s dollar exchange rates, explained”, Buenos Aires Herald, 3 ottobre 2023 e il sito web di Banco Santander.

[3] Vedi Fondo Monetario Internazionale, “Fiscal Monitor”, ottobre 2025.

[4] Se non diversamente indicato, i dati sono di fonte INDEC, l’istituto nazionale di statistica argentino.

[5] La stima è stata ottenuta calcolando la crescita della media del livello degli indicatori mensili nel quarto trimestre rispetto alla stessa media nel terzo.

[6] Il dato sulla povertà è pubblicato semestralmente dall’INDEC. Dal 2023 è anche pubblicata dal Ministerio del Capital Humano una stima trimestrale, che si è sempre rivelata coerente col dato semestrale. Per questo motivo i dati in figura sono semestrali fino al 2022, trimestrali dal 2023.

[7] Per una descrizione dettagliata del nuovo sistema, vedi il comunicato della Banca Centrale Argentina “Beginning of stage 3 of the economic program with relaxation of currency restrictions and an exchange rate to float within a band”, 11 aprile 2025.

[8] Per semplicità il tasso di cambio nominale è stato deflazionato soltanto con l’indice dei prezzi argentino, visto che l’inflazione americana, relativamente a quella argentina, è stata bassa.

[9] Le riserve nette, nella definizione del FMI, sottraggono dalle lorde le passività in valuta estera, compresi i finanziamenti del Fondo.

[10] Riguardo al finanziamento dal FMI, 12 miliardi sono stati erogati subito, mentre gli altri verranno erogati in base al raggiungimento di certi obiettivi. Vedi Fondo Monetario Internazionale, “IMF Executive Board Approves 48-month US$20 billion Extended Arrangement for Argentina”, 11 aprile 2025. Per la prima revisione del programma, vedi Fondo Monetario Internazionale, “Argentina: First Review Under the Extended Arrangement Under the Extended Fund Facility”, 1° agosto 2025. Per i dettagli dell’accordo con Tesoro americano vedi Congressional Research Service, “U.S. Financial Support to Argentina”, 30 dicembre 2025.

[11] Vedi l’editoriale di Barry Eichengreen sul Financial Times: “Now is the time for Argentina to float the peso”, 30 ottobre 2025.

[12] Il passaggio a una politica monetaria di inflation targeting è quanto suggerito da Maurice Obstfeld: vedi “Argentina's fragile monetary framework risks renewed volatility”, Peterson Institute of International Economics, 11 febbraio 2026.