L’inflazione rappresenta una tassa sul risparmio poiché riduce il potere d’acquisto delle attività non indicizzate. Simulando un investimento in Titoli di Stato a 5 anni in diversi periodi temporali tra 2015 e 2020, è possibile quantificare questa tassa. Un BTP a 5 anni emesso ad aprile 2020 aveva un rendimento nominale dello 0,93 per cento; a quella data l’inflazione era zero, quindi il risparmiatore poteva ragionevolmente attendersi un rendimento reale non troppo diverso da quello nominale. Tuttavia, nell’ipotesi (di scuola) che l’inflazione si stabilizzi al 3 per cento – ovvero il valore raggiunto a ottobre scorso – il rendimento reale diventa negativo e pari a -1,6 per cento. In sostanza, con un rendimento reale negativo il risparmiatore trasferisce risorse reali allo Stato. L’esercizio è effettuato con un’inflazione moderata, ma considerando i bassi rendimenti che prevalgono sul mercato obbligazionario, il costo che essa comporta non può essere del tutto trascurato.

La nota è stata ripresa dal Sole 24 Ore in questo articolo del 20 novembre 2021.

* * *

A ottobre 2021 l’inflazione al consumo (indice NIC) è stata del 3 per cento rispetto allo stesso mese del 2020.[1] Negli anni precedenti, si era registrato un trend decrescente dell’inflazione che era scesa dall’1,91 per cento del 2017 allo 0,49 nel 2019. Nel 2020 l’inflazione si è attestata al -0,19 per cento, a causa della crisi pandemica. Dal gennaio di quest’anno, con la ripresa dell’attività economica, c’è stata una ripresa dell’inflazione, dapprima molto graduale, poi piuttosto brusca fino al 3 per cento di ottobre. Per la maggior parte degli osservatori, incluse le banche centrali e verosimilmente anche per i mercati finanziari, il ritorno dell’inflazione è stata una sorpresa. Per questo motivo, nell’esercizio che segue si confrontano i rendimenti reali sotto due diverse ipotesi. Nella prima si assume che l’inflazione rimanga al livello rilevato al momento dell’acquisto del titolo; nella seconda si considera l’inflazione effettiva fino a ottobre scorso e si ipotizza che essa rimanga allo stesso livello (3 per cento) per i successivi mesi fino alla scadenza del titolo (Fig. 1). Si tratta ovviamente di una mera ipotesi di scuola, volta a valutare la perdita per il risparmiatore, e non di una previsione.

Come calcolare il valore della tassa?

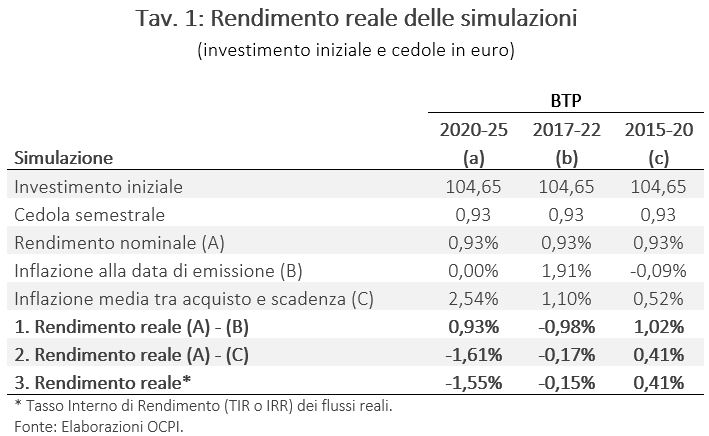

Per valutare la perdita di potere d’acquisto dovuta all’inflazione, si assume che un titolo di riferimento sia acquistato in periodi diversi tra il 2015 e il 2020 e, dunque, sia soggetto a tassi di inflazione differenti. L’esercizio condotto si basa sulle caratteristiche di un Buono del Tesoro Poliennale (BTP) effettivamente emesso ad aprile 2020. Il titolo ha scadenza a 5 anni, tasso cedolare semestrale dello 0,93 per cento e valore nominale di 100 euro.[2] Il prezzo di aggiudicazione è di 104,65 euro.

Per quantificare la tassa implicita di inflazione e valutarne l’incidenza sul rendimento percepito dal risparmiatore, sono state calcolate tre diverse tipologie di rendimenti reali:

- Rendimento reale calcolato come differenza tra rendimento nominale del titolo e inflazione effettiva nei dodici mesi terminanti alla data di emissione del titolo. L’ipotesi sottostante è che il risparmiatore abbia aspettative statiche sull’inflazione futura;

- Rendimento reale calcolato come differenza tra rendimento nominale del titolo e l’inflazione media tra la data di acquisto e la data di scadenza; in questo caso, il rendimento è calcolato ipotizzando di conoscere il tasso di inflazione fino alla scadenza del titolo. A rigore, rispetto al caso precedente, si assume che il meccanismo di formazione delle aspettative sia orientato verso il futuro (“forward-looking”) e non sia ancorato al valore dell’inflazione al momento dell’acquisto;

- Rendimento reale calcolato come Tasso Interno di Rendimento (TIR, o in inglese IRR, “Internal Rate of Return”), ovvero come il fattore di sconto che rende il valore attuale dei flussi di cassa “reali” futuri pari all’investimento iniziale. Tali flussi sono calcolati riducendo i flussi di cassa nominali di ogni periodo tenendo conto della variazione dei prezzi dalla data di acquisto. Così facendo, se i prezzi salgono, le entrate che il risparmiatore incassa dalle cedole e dal rimborso finale sono diminuite in termini di potere d’acquisto. Questo metodo è molto simile a quello precedente, ma è più preciso nell’ipotesi che si conosca effettivamente l’inflazione mese per mese. È il metodo corretto per sapere ex-post quanto è stata effettivamente la tassa da inflazione su un titolo già scaduto.

La differenza tra il rendimento calcolato come ai punti 2. o 3. e il rendimento calcolato utilizzando la formula 1. può essere interpretata come l’effetto sorpresa causato dall’inflazione. Le altre ipotesi su cui si basa questo esercizio sono le seguenti:

- Il risparmiatore non sta investendo in titoli indicizzati all’inflazione (i flussi di cassa sarebbero già adeguati alla variazione dei prezzi);

- Le uniche differenze tra gli scenari considerati riguardano il periodo di emissione e scadenza dei titoli, e quindi l’inflazione utilizzata per scontare i flussi. Tutte le altre caratteristiche del BTP, in particolare il rendimento a scadenza, sono identiche nei tre scenari.

Risultati dell’esercizio

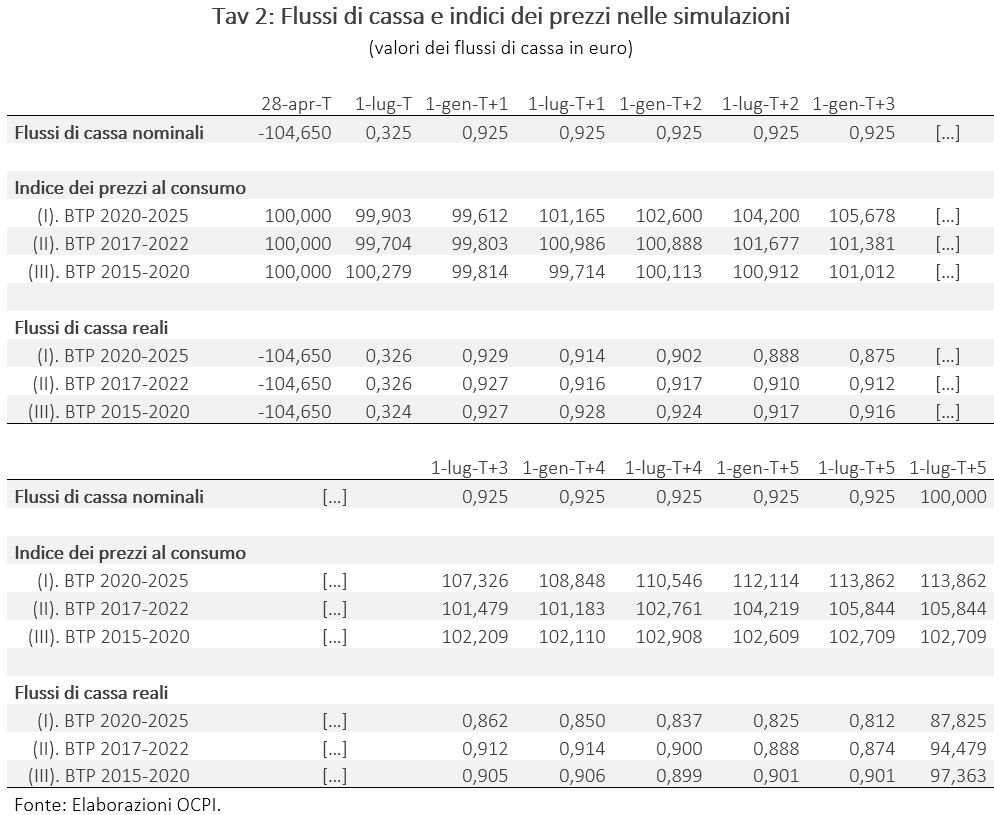

La Tav. 1 riassume i risultati dell’esercizio. I flussi di cassa nominali e reali sono riportati in Appendice (Tav. 2).

Nel primo caso (a), l’obbligazione è un BTP a cinque anni emesso ad aprile 2020, con prima cedola pagata due mesi dopo e cedole future ogni sei mesi.[3] Il titolo giunge a scadenza a luglio 2025, perciò quasi tutti i flussi di cassa reali sono influenzati dalle ipotesi di inflazione al 3 per cento. Ad aprile 2020, l’inflazione era pari a zero. Per un risparmiatore con aspettative statiche, il rendimento reale era quindi uguale a quello nominale (rendimento reale 1. nella colonna a). Tuttavia, considerando previsioni di inflazione al 3 per cento, il risparmiatore avrà un rendimento reale minore di zero e pari a -1,61 per cento, ovvero la differenza fra il rendimento nominale (0,93 per cento) e l’inflazione media del periodo (2,54 per cento). Questo valore si discosta di pochissimo da quanto ottenuto con il terzo metodo utilizzato.

In sostanza, il risparmiatore si poteva ragionevolmente aspettare un modesto rendimento positivo (0,93 per cento) e invece ottiene un rendimento reale, ossia al netto dell’inflazione, negativo e pari a -1,61 per cento. In questo caso, il risparmiatore non viene remunerato per il proprio investimento, ma trasferisce risorse reali allo Stato. Si può dire dunque che contribuisce pro quota a sostenere l’onere del debito pubblico.

Un modo per comprendere come avviene il trasferimento di risorse allo Stato è il seguente: i 100 euro che rappresentano il valore di rimborso del titolo, alla data di scadenza varranno solo 87,8 euro in termini di potere d’acquisto (si veda Appendice). La perdita su poco più di 5 anni è di 12,2 euro ogni 100 investiti. In ragione d’anno, la perdita è del 2,4 per cento, che corrisponde (all’incirca) al tasso di inflazione medio del periodo.

Nel secondo scenario (b), lo stesso titolo viene emesso ad aprile 2017, con le altre caratteristiche lasciate invariate per avere lo stesso rendimento nominale iniziale. Le uniche differenze sono dovute al diverso profilo di tassi di inflazione nel periodo di riferimento (2017-2022). Contrariamente al caso precedente, il rendimento calcolato con aspettative statiche sottostima il rendimento reale, poiché l’inflazione al momento dell’emissione era 1,91 per cento, leggermente superiore a quella ipotizzata lungo l’arco di vita del titolo (1,10 per cento).

Infine, nell’ultimo scenario (c) si assume che il titolo sia stato emesso nel 2015, ovvero in un periodo caratterizzato da bassa inflazione. Il rendimento effettivamente registrato è minore di quello che si avrebbe con aspettative statiche, ma rimane positivo (0,41 per cento in entrambe le definizioni “forward-looking”).

Per completezza, bisogna sottolineare come questo esercizio non tenga in considerazione la posizione netta del risparmiatore. L’inflazione, essendo una tassa sul credito, avvantaggia i debitori a discapito dei creditori. Se il risparmiatore ha dei debiti (ad esempio un mutuo), i flussi di cassa scontati sarebbero positivamente influenzati dall’inflazione (in termini di minori pagamenti reali).

Concludendo, l’inflazione riduce il guadagno reale per un risparmiatore che sceglie di investire in Titoli di Stato o in altri titoli non indicizzati. L’esercizio è stato effettuato con un’inflazione moderata ma, considerando i bassi rendimenti che ormai prevalgono sul mercato obbligazionario, il costo che essa comporta non può essere del tutto trascurato.

Appendice

[1] Vedi: https://www.istat.it/it/archivio/263418. L’indice NIC fa riferimento all'intera popolazione presente sul territorio nazionale e all'insieme di tutti i beni e servizi acquistati dalle famiglie aventi un effettivo prezzo di mercato.

[2] Essendo emesso ad aprile con scadenza a luglio, la durata effettiva è poco più di 5 anni. Per ulteriori informazioni sul titolo scelto, vedi: http://www.dt.mef.gov.it/export/sites/sitodt/modules/documenti_it/debito_pubblico/risultati_aste/risultati_aste_btp_5_anni/BTP_5_Anni_Risultati_Asta_del_29-01.06.2020.pdf.

[3] La prima cedola risulta quindi ridotta rispetto alle seguenti (0,33 per cento), poiché relativa al periodo di due mesi tra aprile e giugno.