L’Unione Monetaria Europea presenta debolezze strutturali, con una politica monetaria centralizzata dalla BCE e politiche fiscali decentrate tra 20 Paesi. I problemi strutturali sono emersi con forza durante la crisi dei debiti sovrani del 2010-2013, in cui la crisi finanziaria di un Paese ne ha contagiati numerosi altri, con pesanti conseguenze economiche. Nel 2024, nonostante i nuovi strumenti introdotti nella UME dopo la crisi, i risultati delle elezioni europee e soprattutto il rischio che il Rassemblement National di Marine Le Pen potesse ottenere la maggioranza assoluta alle elezioni politiche (indette subito dopo i risultati delle europee dal Presidente Macron) hanno di nuovo generato effetti di contagio finanziario, con i rendimenti dei titoli dei Paesi ad alto debito che hanno seguito quelli francesi. La sconfitta di RN al secondo turno ha rassicurato in parte i mercati finanziari, ma permangono dubbi sulla stabilità politica del Paese e rischi di contagio. In particolare è possibile, vista la situazione, che la Commissione conceda qualche spazio di flessibilità in più alla Francia sull’aggiustamento dei conti, benché il Paese, come l’Italia e il Belgio, sia stato appena messo in procedura di infrazione. In questo caso, il nostro governo farebbe bene a non cercare di approfittarne chiedendo anch’esso maggiore flessibilità. Indipendentemente dalle decisioni della Commissione, se la Francia non implementerà un piano di aggiustamento credibile, i mercati finiranno con il punirla, richiedendo tassi più elevati per detenerne il debito. Se l’Italia la seguirà, i costi di finanziamento del nostro debito pubblico saliranno anch’essi, oltretutto partendo da un livello molto più elevato dei tassi di interesse.

* * *

Che succede in Europa? Perché l’Italia e le valutazioni della rischiosità del debito italiano dovrebbero dipendere da che succede in Francia?

Un’unione incompleta

L’Unione Monetaria Europea (UME) è un’unione molto particolare, dove a una politica monetaria comune, gestita centralmente da un organismo federale, la Banca centrale europea, si contrappone una politica fiscale decentrata, determinata dalle decisioni di bilancio di 20 Paesi diversi, che rimangono fondamentalmente sovrani nelle loro decisioni fiscali. Meccanismi di coordinamento esistono, tramite le regole fiscali europee (recentemente riviste),[1] ma sono meccanismi deboli, perché sempre alla fine basati su accordi tra stati sovrani indipendenti. Esiste anche un bilancio comune (oltretutto, esteso anche ai Paesi non euro), ma è molto limitato rispetto alla dimensione economica dell’area-euro, non fondato su una fiscalità propria ma alimentato da contributi dei Paesi e con spazi ridotti per interventi di tipo discrezionale.

Dati questi limiti intrisici, le valutazioni dei mercati sui livelli di rischiosità del debito dei singoli Paesi euro dipendono sia dai comportamenti fiscali degli stessi (per esempio, il loro debito e la capacità di ripagarlo), che anche della capacità di tenuta dell’area nel suo complesso, che a sua volta dipende dalla presenza o meno di strumenti solidaristici tra Paesi che dai comportamenti attesi della Banca centrale europea (BCE) in caso di crisi. In questo gioco delle aspettative, quello che succede in un Paese può influenzare le percezioni di quello che può succedere in un altro. Ci sono, cioè, degli effetti di contagio finanziario che possono estendersi da un Paese all’altro, anche in dipendenza del livello di integrazione finanziaria tra i diversi Paesi.

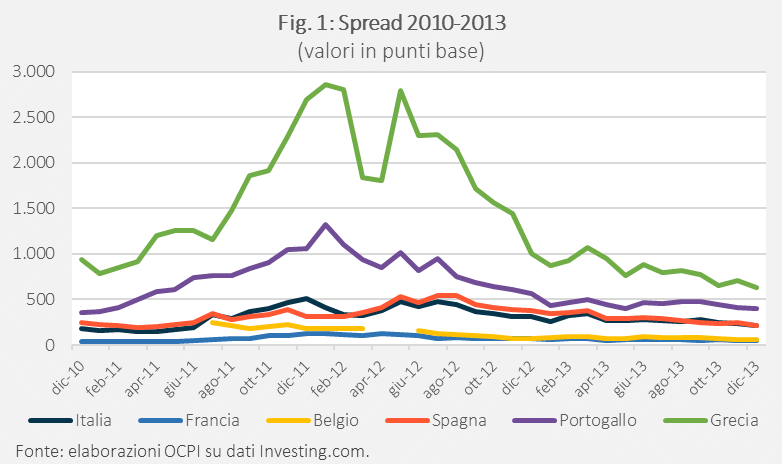

L’effetto si è visto con chiarezza durante la crisi dell’euro del 2010-2012, quando le difficoltà di un Paese (la Grecia) si sono rapidamente estese ad altri Paesi percepiti finanziariamente fragili, come l’Italia, la Spagna e il Portogallo (Fig. 1).

La crisi è rientrata solo a seguito della famosa dichiarazione del “Whatever it takes” di Mario Draghi nel 2012, seguita dall’introduzione di strumenti sia fiscali (il Mes) che monetari (le Outright Monetary Transactions, OMT) che concretizzavano l’impegno assunto dalle istituzioni europee. È utile osservare che le OMT non sono in realtà mai state usate, ma il fatto stesso che siano state annunciate è stata sufficiente a spengere la febbre degli spread. A detta di molti, l’annuncio di Draghi ha di fatto cambiato la natura della BCE, che ha assunto pienamente la sua funzione di “lender of last resources”, cioè della sua abilità di intervenire per stabilizzare le aspettative dei mercati in presenza di situazioni di panico finanziario.

Da allora, molta acqua è passata sotto i ponti. I Paesi UE hanno varato un programma fiscale, finanziato con debito comune, per aiutare i Paesi ad uscire dalla crisi generata dal Covid (il Next Generation EU), sebbene non sia ancora chiaro se questo meccanismo evolverà in qualcosa di più permanente o finirà del tutto con la fine del programma nel 2026. A sua volta, la BCE ha rafforzato ulteriormente il proprio ruolo, compreso nel campo di supervisione bancaria, e i suoi strumenti, ha lanciato il Quantitative Easing nel 2015-2019 ed è intervenuta ancora più massicciamente a sostegno dei Paesi durante la pandemia. Con il cambio di strategia monetaria in funzione antiinflazionistica nel 2022, la BCE ha introdotto anche un nuovo strumento (il TPI, Transmission Protection Instrument) con lo scopo di evitare che l’aumento degli interessi potesse determinare una divaricazione eccessiva degli spread sui titoli di debito dei singoli Paesi, impedendo il corretto funzionamento della politica monetaria. Con il TPI, la BCE si è impegnata ad intervenire, date certe condizioni, e in particolare il rispetto delle regole fiscali europee da parte di un Paese, per impedire eccessi speculativi e crisi di panico sui mercati finanziari.

Tuttavia, per le ragioni strutturali prima ricordate, la UME continua ad essere una unione monetaria fragile e soggetta a forme di contagio.

Il voto francese

Un buon esempio è fornito dalle recenti vicende francesi, indotte dai risultati elettorali, prima alle elezioni europee e poi a quelle politiche. È utile andare con ordine, ricordando i passaggi fondamentali.

8 e 9 giugno: le elezioni europee

I risultati delle elezioni europee vedono in Francia un forte rafforzamento dell’estrema destra. Il Rassemblement National (RN) di Marine Le Pen conquista la vittoria con il 31,4% dei voti, ottenendo un ampio sostegno popolare. RN è un partito nazionalistico, anti-immigrazione e anti-europeo, che per esempio ha nel suo programma il rifiuto del predominio della legislazione europea su quella nazionale (sulle materie delegate all’Unione), anche se i toni anti-UE sono diventati di recente più smorzati rispetto al passato.[2] Questo, assieme all’indebolimento dei partiti più europeisti (come l’Ensemble del Presidente francese Emmanuel Macron), fa temere in futuro un passo indietro della Francia e conseguentemente, visto il ruolo cruciale del Paese negli equilibri politici europei, dell’UE verso forme di maggior integrazione e di solidarietà tra i Paesi membri.

10 giugno: il Presidente Macron indice le elezioni politiche

Di fronte a un panorama politico frammentato, il presidente Emmanuel Macron decide di sciogliere il Parlamento e indire nuove elezioni. Questo crea ulteriori tensioni, perché c’è la concreta possibilità che RN, assieme ad una parte dei Repubblicani, possa ora ottenere la maggioranza politica in Parlamento. Inoltre, benché la Francia abbia una situazione di bilancio difficile (vedi più avanti), certificata dalla decisione della Commissione a giugno di porre il Paese sotto procedura di infrazione per deficit eccessivi, il programma di RN prevede un forte aumento del deficit. Per esempio, RN propone di ridurre l’età pensionabile da 64 a 60 anni, rivedendo la riforma Macron, tagliare il cuneo fiscale, ridurre le tasse per le imprese e l’IVA su benzina ed elettricità, e ulteriori significativi investimenti nella sanità. Le stime suggeriscono un extra-deficit di circa 100 miliardi di euro annui (+3,9% del Pil), sebbene con l’avvicinarsi delle elezioni politiche le proposte economiche diventano via via più sfumate.

30 giugno: il primo turno di elezioni

I risultati del primo turno elettorale confermano i risultati delle elezioni europee. Il Rassemblement National e i suoi alleati di estrema destra ottengono il 33% dei voti, mentre la coalizione centrista del Presidente, Ensemble, il 20%. La principale novità, tuttavia, è che le sinistre si presentano unite, in un Nouveau Front Populaire (NFP), ed ottengono il 28% dei voti. Ma ben pochi candidati ottengono il 50% dei suffragi e vengono eletti al primo turno.[3] Sulla base del funzionamento del sistema elettorale francese, i candidati che hanno ottenuto più del 12,5% dei voti si presentano dunque nuovamente alle elezioni, in un secondo turno che si svolge il 7 luglio.[4] In questo caso, tuttavia, i candidati centristi e della sinistra applicano la “desistenza”. Con l’obiettivo di bloccare la possibilità che il candidato del RN ottenga la maggioranza relativa e dunque il seggio, nel caso in cui siano ammessi al secondo turno candidati di entrambi gli schieramenti, il candidato più debole (quello che è arrivato terzo) si ritira, in modo da a far convergere i voti sul candidato anti-RN con maggiori possibilità di vittoria.

7 luglio: il secondo turno e i risultati delle elezioni

La strategia funziona, grazie anche ad un tasso di partecipazione al voto molto elevato, il 67%, superiore perfino al primo turno, nonostante che i seggi rimasti in palio siano ora minori. Contrariamente alle previsioni dei maggiori istituti di ricerca, RN, benché ancora il partito più votato (con il 32% dei voti), non solo non ottiene né la maggioranza assoluta (che richiederebbe 289 seggi) né quella relativa dei seggi nell’Assemblea Nazionale ma finisce al terzo posto, con 143 seggi, comunque in crescita rispetto al 2022 (88 seggi). NFP ottiene 184 seggi (e dunque la maggioranza relativa), mentre i centristi di Ensemble 166 seggi, con in particolare il partito del Presidente (Renaissance) che ottiene 99 seggi, 70 circa in meno che nel 2022, ma almeno 20 in più di quanto previsto alla vigilia del voto. Si apre dunque un periodo difficile per la formazione del nuovo governo. NFP si presenta con una proposta radicale sul piano economico, con maggiore progressività fiscale, il blocco dei prezzi sui beni essenziali, il ritiro della riforma delle pensioni voluta da Macron, l’aumento del salario minimo e la nazionalizzazione delle infrastrutture principali.[5] Alcune stime suggeriscono che l’attuazione delle proposte comporterebbe un’ulteriore crescita del deficit pubblico di circa 160 miliardi di euro, il 5,7% del Pil francese.[6] D’altra parte, NFP è una coalizione che contiene al proprio interno sia partiti di sinistra radicale (come La France Insoumise, il partito di Jean-Luc Melenchon, che ha ottenuto 78 seggi) che di sinistra più moderata, come i socialisti (69 seggi), più disponibili a compromessi con gli altri partiti per la formazione di un governo.

Gli effetti sui mercati finanziari

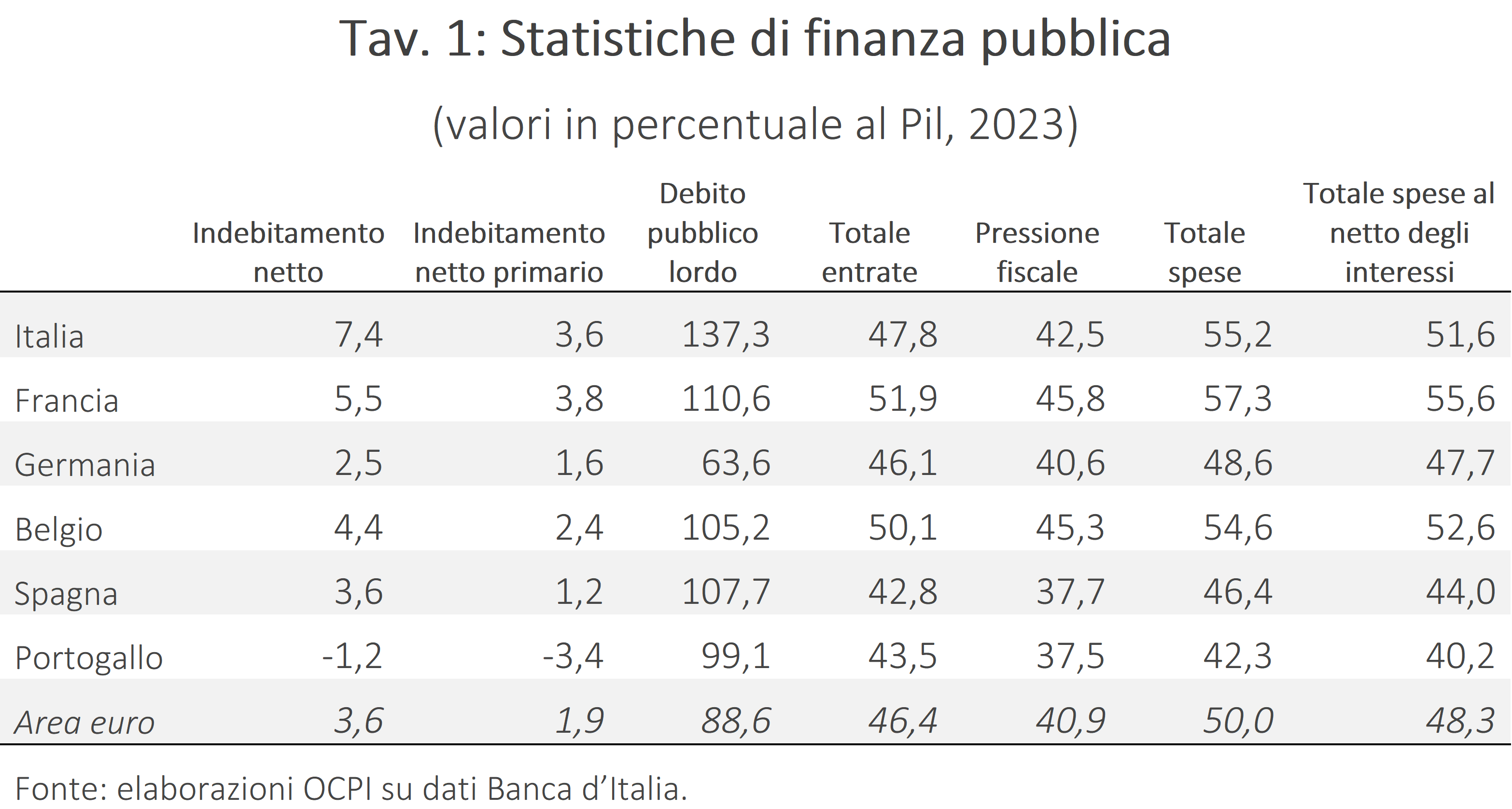

Per discutere le conseguenze del voto francese sui mercati e gli effetti di contagio è utile partire ricordando la situazione finanziaria della Francia e dei principali Paesi europei. La Tav. 1 illustra, riportando i principali indicatori di finanza pubblica.

Dalla tabella è evidente che la Francia si trova in una situazione delicata con un debito sul Pil nel 2023 attorno al 110%, il secondo più elevato tra i grandi Paesi (dopo l’Italia), un deficit molto elevato, il 5,5%, (di nuovo secondo solo a quello italiano, ma quest’ultimo gonfiato dalla contabilizzazione per competenza nel 2023 dei crediti edilizi), una spesa pubblica anche molto elevata, il 57% del Pil (la più elevata tra i Paesi europei) che si accompagna anche ad una pressione fiscale già molto elevata (il 46%) e dunque difficilmente ulteriormente incrementabile per finalità di riequilibrio dei conti pubblici.

A fronte di questi numeri, a giugno 2024 la Commissione ha posto la Francia, assieme a Italia e Belgio (e altri 4 Paesi), sotto procedura di infrazione per deficit eccessivi. Non solo, ma le nuove regole fiscali, introdotte ad aprile, secondo le stime più affidabili, implicherebbero per la Francia un aggiustamento fiscale nei prossimi 5-7 anni attorno allo 0,5-0,6% all’anno (lo stesso richiesto all’Italia).[7] Non sorprendentemente, dunque, i mercati finanziari hanno reagito con apprensione alle vicende politiche ricordate in precedenza.

La Fig. 2 illustra, riportando l’andamento dell’indice di borsa francese negli ultimi mesi. Si osserva una netta caduta dell’indice francese (CAC 40), immediatamente dopo il risultato delle elezioni europei e la decisione di Macron di indire nuove elezioni. L’indice di borsa perde oltre il 5% del valore tra il 10 e il 17 giugno, per riprendersi in seguito, anche se solo parzialmente. Ma la figura riporta anche l’indice di borsa italiano, il FTSE. Si osserva una correlazione assai elevata tra i due indici nei giorni successivi alle elezioni europee, con il FTSE che si riduce della stessa misura, per poi iniziare a divaricarsi solo successivamente, ma senza riuscire a tornare ai livelli precedenti.

L’evidenza sugli spread dei titoli decennali dei diversi Paesi rispetto al Bund tedesco è ancora più interessante. Nella Fig. 3, le linee verticali indicano i principali eventi discussi in precedenza (le elezioni europee, la decisione di Macron, i risultati del primo e del secondo turno). Dalla figura è palese la forte correlazione degli spread tra tutti i Paesi ad alto debito a seguito delle vicende prima ricordate.

In particolare, lo spread sul titolo francese OAT, immediatamente dopo la decisione di Macron di indire nuove elezioni si innalza, passando da 47,6 del 7 giugno al 61,6 dell’11 giugno (56 il 10 giugno), per poi salire ancora in prossimità del primo turno elettorale fino a 80,1. Successivamente, quando diventa chiaro a seguito dei risultati elettorali del primo turno che con tutta probabilità RN non avrebbe avuto la maggioranza dei seggi, lo spread francese si riduce a 74,1, per poi ridursi ancora a 60,4 dopo i risultati del secondo turno, che hanno sancito la sconfitta di RN. I rendimenti del BTP italiano seguono strettamente questo andamento, salendo da 131 a 139,9 dopo le elezioni europee, arrivando a 147,5 in prossimità del primo turno, per poi scendere fino a 135,9 dopo il secondo turno. Anche i rendimenti degli altri Paesi ad alto debito seguono andamenti analoghi, ma con una correlazione meno marcata rispetto all’Italia.

A riprova, le tavole che seguono riportano gli indici di correlazione tra gli spread dei vari Paesi con quello francese, prima delle elezioni europee (cioè, tra marzo e maggio 2024) (Tav. 2), e successivamente, cioè a partire dall’8 giugno (Tav. 3),[8] l’inizio del periodo elettorale francese.

Le due tavole mettono in luce due aspetti interessanti. In primo luogo, nel periodo della crisi politica francese (cioè, a partire dall’8 giugno), la correlazione tra gli spread di tutti i Paesi ad alto debito con quello francese aumenta considerevolmente. Questo suggerisce che gli operatori finanziari leggano i problemi francesi soprattutto in un’ottica europea; non guardano, cioè, solo alle possibili conseguenze della vittoria di un partito estremo su quel Paese, ma si interrogano anche delle possibili conseguenze del voto francese (e in particolare della possibile vittoria di un partito nazionalista, anti-europeo) sulla UE, sia in termini dei processi di integrazione europea che dei possibili riflessi sui comportamenti della BCE. In secondo luogo, la correlazione aumenta fortemente soprattutto nel caso di Italia e Belgio, non a caso gli altri due Paesi messi sotto procedura di infrazione da parte della Commissione Europea. Anche se l’ipotesi dovrebbe essere confermata da un’analisi econometrica più accurata, sembra almeno probabile che i mercati finanziari si interroghino in particolare sulla plausibilità del processo di aggiustamento dei conti di questi Paesi nel caso di una vittoria in Francia di partiti con posizioni economiche estreme, che dunque non rispetterebbero probabilmente le regole fiscali.

Naturalmente, lo spread è una differenza; la sua evoluzione dipende anche da quello che succede al rendimento del titolo preso a riferimento per il calcolo, cioè il Bund tedesco. Durante la crisi dei debiti sovrani nel 2011-12, l’impennata degli spread fu anche generata da una flight to quality verso i titoli tedeschi; gli operatori, terrorizzati dal rischio di una frattura dell’area dell’euro e di un ritorno alle monete nazionali, spostavano i capitali in massa verso i titoli tedeschi, considerati più affidabili. La Fig. 4 suggerisce che qualcosa del genere sia accaduto anche in questo caso. Dopo un’iniziale tendenza al rialzo, il rendimento del Bund crolla nei giorni successivi al 10 di giugno e rimane molto basso fino ai risultati del primo turno francese, suggerendo una impennata della domanda dei titoli tedeschi in questo periodo.

E ora?

Difficile dire che succederà nel caso francese. C’è il rischio di un hang parliament con l’incapacità di formare un governo politico e quindi la formazione di un governo di transizione che resti in carica per gli affari correnti fino a quando non sia possibile indire nuove elezioni (per legge, almeno un anno). È una possibilità, anche se molto rischiosa per i partiti che hanno ora vinto le elezioni, perché il fallimento delle forze alternative aprirebbe un’autostrada a RN sia per le prossime elezioni politiche che per quelle presidenziali. Una seconda possibilità è che si riesca invece a formare un governo politico; di necessità, dovrebbe trattarsi di un governo di coalizione tra moderati, centristi e (parte della) sinistra che ha ottenuto la maggioranza relativa. In entrambi i casi, alla luce delle piattaforme elettorali dei vari partiti, sembra improbabile che governi del genere possano varare una seria politica di risanamento dei conti, come la situazione francese richiederebbe e come le regole europee e la procedura di infrazione appena aperta imporrebbero.

Questo apre un interrogativo importante anche per il governo italiano e le prossime manovre di bilancio. È possibile che vista la situazione di difficoltà politica oggettiva in cui si trova il Paese e la sua importanza relativa nel contesto europeo (si tratta comunque della seconda economia dell’area e del principale attore politico, assieme alla Germania), la Commissione sia spinta ad offrire qualche spazio di flessibilità in più alla Francia sul controllo dei conti di quanto richiesto dalle regole europee – soprattutto visto che comunque nel prossimo futuro la Francia non sarà governata da un partito esplicitamente anti-europeo come sarebbe successo se avesse vinto RN. A questo punto, l’Italia potrebbe cercare di approfittarne chiedendo anch’essa maggiore flessibilità. In alternativa, potrebbe invece mantenere il percorso di aggiustamento in corso di definizione con la Commissione e che vedrà la luce con la presentazione del Piano Fiscale e Strutturale italiano a settembre.

Le evidenze illustrate in precedenza suggeriscono che la prima strategia, per quanto conforme alle tendenze lassiste di buona parte della politica italiana, sarebbe molto rischiosa. La Francia, nonostante abbia appena subito un declassamento del suo debito,[9] può ancora contare su tassi di interesse molto più favorevoli di quelli italiani. La situazione è però instabile e se il Paese non riesce a seguire un percorso di aggiustamento credibile dei propri conti nei prossimi mesi/anni è molto probabile che i mercati finiscano con il punirlo, richiedendo tassi di interesse più alti per detenerne il debito, indipendentemente dalle decisioni della Commissione. Se l’Italia segue la Francia, l’evidenza precedente suggerisce che i nostri tassi di interesse ne subirebbero il contagio, partendo però da un livello già molto più alto, con le conseguenze immaginabili per la tenuta dei conti.

[1] Vedi: Art. 121 of the Treaty (ex Art. 99 TEC) - multilateral surveillance, Art. 126 of the Treaty (ex Art. 104 TEC) - the Excessive Deficit Procedure (EDP), Protocol (No 12) on the Excessive Deficit Procedure annexed to the Treaty and Art. 136 of the Treaty - specific economic policy guidelines for the euro area to strengthen coordination and surveillance of budgetary discipline, in accordance with the relevant procedures from Articles 121 and 126.

[2] Per esempio, non chiede più l’uscita dall’euro e il ritorno alla moneta nazionale. Un aspetto comune ad altri partiti nazionalisti europei, probabilmente perché resi più cauti dall’esperienza della Brexit.

[3] Tra i partiti che non hanno ottenuto il 12,5%, e quindi l’accesso al secondo turno, ci sono Les Républicains e i centristi di destra, insieme all’UDI e ad altri gruppi di destra moderata, che hanno ottenuto il 10,74% dei voti. I piccoli partiti ecologisti e regionalisti hanno ottenuto il 2%, mentre altri partiti di sinistra o dissidenti del Fronte Popolare hanno ottenuto l’1,5%.

[4] “Francia, i risultati definitivi del primo turno legislative: il Rassemblement National al 33%”, Ansa, 1 luglio 2024.

[5] Vedi: R. Hamaui, “Perché le elezioni francesi spaventano i mercati”, Lavoce.info, 21 giugno 2024.

[6] Vedi: W. Galbiati, “Francia, il voto visto dai mercati”, Repubblica, 1 luglio 2024.

[7] Vedi: Z. Darvas, L. Welslau, J. Zettelmeyer, “A quantitative evaluation of the European Commission’s fiscal governance proposal”, Bruegel, 18 settembre 2023.

[8] In entrambe le tavole vengono utilizzati i dati di spread giornalieri per calcolare la correlazione.

[9] Vedi: “Moody’s lascia invariato rating Italia. S&P declassa la Francia a AA-, pesa l’aumento del debito”, Il Sole 24 Ore, 31 maggio 2024.