Negli anni Duemila il legislatore interviene per regolare la spesa pubblica in ambito sanitario a carico dello Stato, che tra il 2000 e il 2015 cresce dal 5,3% al 6,6% del Pil. La legge 159 del 2007 introduce un regime di payback riferito alla spesa farmaceutica extraospedaliera, imponendo ai fornitori privati di farsi carico del ripiano della spesa eccedente rispetto ai tetti stabiliti normativamente. I risultati per il bilancio pubblico sono significativi, e nel 2011 lo schema viene esteso alla spesa farmaceutica ospedaliera, prevedendo una ripartizione del ripiano al 50% tra industria e regioni. Nel 2015, un ulteriore provvedimento introduce un regime simile per la spesa sanitaria relativa ai dispositivi medici. Tuttavia, sia sul fronte della spesa farmaceutica ospedaliera che su quello della spesa per dispostivi medici emergono diverse controversie con le imprese fornitrici e gli scostamenti non vengono corretti. L’evoluzione normativa successiva si intreccia con numerose pronunce di tribunali amministrativi e della Corte costituzionale che chiariscono solo in parte la situazione. Questa nota riassume il quadro odierno e le sue criticità.[1]

* * *

Il payback è il meccanismo che si attiva quando la spesa per l’acquisto di specifici prodotti sanitari oltrepassa il relativo tetto stabilito dalla legge e, al fine di ricondurla sul livello programmato, pone una parte del rimborso a carico dei fornitori. Nell’ambito dell’efficientamento della spesa sanitaria pubblica, esso è stato introdotto per governare la spesa per farmaci e dispositivi medici, prevedendo oneri per i privati diversi nei due casi. In pratica, nel caso di farmaci convenzionati acquistati presso le farmacie aperte al pubblico, se a livello regionale si verifica il superamento del tetto di spesa stabilito l’intera filiera privata è tenuta a corrispondere il 100% dello scostamento. Diversamente, nel caso di farmaci acquistati direttamente dagli enti del SSN, i fornitori corrispondono il 50% dello scostamento. Lo stesso meccanismo di correzione si applica anche alla spesa per dispositivi medici. Si tratta di un meccanismo controverso, criticato dalle imprese anche attraverso azioni giudiziarie, che agisce su un comparto di spesa fondamentale per il funzionamento del Servizio Sanitario Nazionale (SSN). L’obiettivo di questa nota è quello di descrivere l’evoluzione normativa del payback, le evidenze che abbiamo a disposizione sulla spesa per farmaci e dispositivi medici ed evidenziare alcuni nodi problematici legati a questa misura.

Il payback per i farmaci

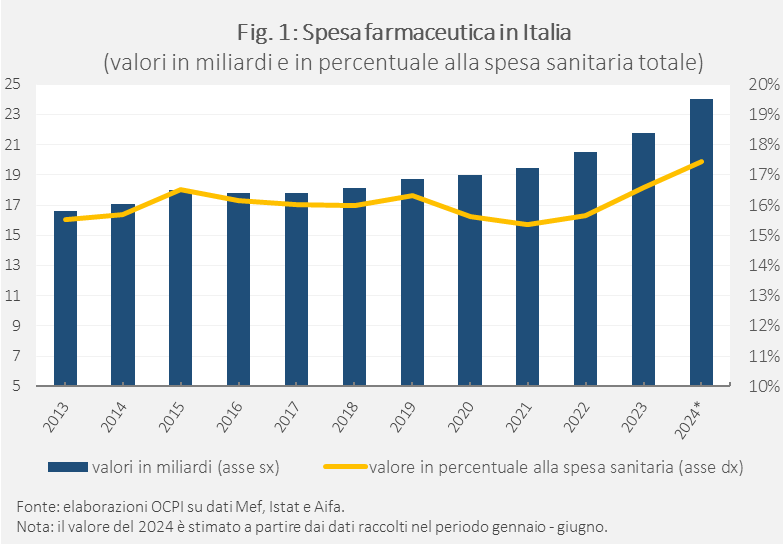

La spesa farmaceutica è una delle principali componenti della spesa sanitaria pubblica: nel 2023 ha superato i 21 miliardi di euro, poco più del 18% della spesa complessiva. Tale spesa per farmaci comprende sia la spesa generata presso farmacie aperte al pubblico che gli acquisti effettuati direttamente dalle Aziende sanitarie e ospedaliere. Non sorprende quindi che, nell’ambito delle politiche di revisione della spesa, il legislatore nazionale si sia impegnato a controllarne l’evoluzione attraverso quattro direttrici di intervento: il potenziamento dei processi di monitoraggio, l’aggiornamento dei tetti di spesa, l’attribuzione di budget di vendite verso il SSN per ogni azienda titolare di autorizzazione all’immissione in commercio e l’istituzione appunto di regimi di payback attraverso i quali l’industria è coinvolta nell’eventuale ripiano dello sfondamento dei tetti di spesa a beneficio delle regioni.[2]

Il primo intervento organico è disciplinato dalla legge n. 159 del 2007 che definisce un tetto del 16,4% del finanziamento statale ordinario per l’acquisto di farmaci per il SSN, a livello nazionale e in ogni singola regione.[3] La spesa farmaceutica viene divisa nelle due componenti: “territoriale”, che raccoglie tutti i casi di utilizzo extraospedaliero del farmaco e per la quale si definisce un tetto del 14% del finanziamento ordinario; e “ospedaliera”, il cui tetto è fissato al 2,4%. La norma introduce un regime di payback per la sola spesa farmaceutica territoriale tuttora vigente, secondo il quale l’industria risponde per intero degli eventuali scostamenti registrati all’interno delle singole regioni attraverso versamenti a beneficio di quest’ultime. All’interno della categoria, tale provvedimento resta il più importante accanto a quello del 5% e dell’1,83%.[4],[5]

Dal lato dei tetti di spesa, negli anni seguenti questi sono stati più volte modificati nella direzione di ridurre progressivamente il tetto della spesa territoriale e aumentare quello della spesa ospedaliera. La legge di bilancio 2017 trasferisce le voci della distribuzione “diretta” (cioè la dispensazione di farmaci a particolari categorie di pazienti direttamente dalle strutture sanitarie) e “per conto” (i casi in cui dei medicinali vengono acquistati da enti sanitari e distribuiti a determinate categorie di pazienti tramite farmacie convenzionate) dall’aggregato della spesa territoriale a quella ospedaliera e aggiorna i nomi delle due macrocategorie. Secondo la normativa vigente, a decorrere dal 2024 il tetto della spesa farmaceutica “convenzionata” (ex territoriale) è fissato al 6,8% e quello della spesa farmaceutica “diretta” (ex ospedaliera) è cresciuto fino all’8,5%.[6] Nel 2023, quando il tetto complessivo era leggermente inferiore, il finanziamento ordinario del SSN valeva 127,6 miliardi. Cumulando le due macrocategorie, il tetto della spesa farmaceutica complessiva fissato al 15,15% del fondo corrispondeva quindi a 19,3 miliardi.

Sul lato del payback, gli scostamenti che l’industria farmaceutica è tenuta a ripianare per intero sono accertati dall’Agenzia italiana del farmaco (AIFA) ogni anno. Alle aziende fornitrici è preventivamente assegnato un budget annuale dalla medesima Agenzia secondo una procedura che tiene conto sia della progressiva scadenza di numerosi brevetti farmaceutici – la quale riduce sensibilmente i prezzi – che della eventuale introduzione di farmaci innovativi in corso d’anno.[7] Ogni anno la somma di questi budget, sommati ad altre risorse stanziate per particolari categorie di medicinali nonché per far fronte a necessità che possono emergere in corso d’anno, deve risultare uguale all’onere complessivo a carico del SSN per l’assistenza farmaceutica territoriale.

Nel 2012, di fronte alle difficoltà dei conti pubblici in piena crisi dei debiti sovrani, il governo Monti estende il payback anche alla spesa farmaceutica allora denominata “ospedaliera”. Dal 2013, il ripiano del 50% dello scostamento al di sopra del tetto stabilito per la componente degli acquisti diretti è a carico delle aziende farmaceutiche produttrici. Il restante 50% rimane invece a carico delle regioni, che fino ad allora si facevano carico dell’intero scostamento.[8] Anche in questo caso sono centrali i meccanismi per assegnare i budget alle imprese fornitrici e per rendicontare la spesa. Prima del riordino di cui sopra operato dalla legge di bilancio 2017, la spesa per il farmaco A venduto all’ospedale X rientrava nel tetto dell’ospedaliera se il farmaco veniva usato in ospedale, e rientrava nella territoriale se passava dalla distribuzione diretta o per conto. La notevole complessità della procedura originariamente prevista è stata fra i motivi dei numerosi contenziosi che tra il 2013 e il 2017 hanno di fatto impedito alle regioni di ricevere rimborsi per un totale di 2,4 miliardi. Le somme vennero infine incassate dopo il raggiungimento di un accordo nel maggio 2019.[9]

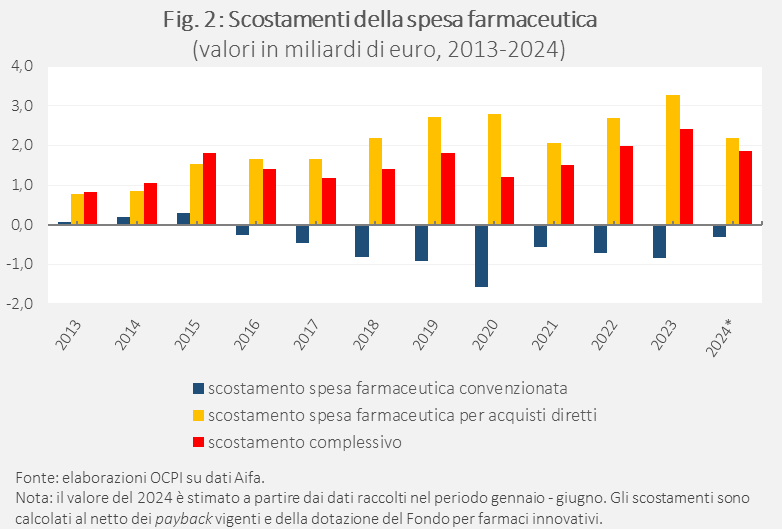

La legge di bilancio 2019 ha modificato il meccanismo di ripartizione dei budget aziendali, legando la quota in capo a ciascuna azienda alla sua quota di mercato, calcolata a partire dal fatturato emesso nei confronti del SSR.[10] Dopo il 2017 il meccanismo del payback per gli acquisti diretti ha funzionato regolarmente sotto il profilo della corresponsione di quanto dovuto dall’industria a titolo di ripiano. Ad oggi, la percentuale dei ripiani versati rispetto alla previsione di legge è superiore al 96% in ciascun anno, incluso il biennio 2019-2020 che ha richiesto particolari aggiustamenti a causa della pandemia.

La Fig. 2 riporta gli scostamenti accertati da Aifa negli anni 2013-2024 rispetto al tetto di spesa stabilito per legge, distinguendo tra lo scostamento prodotto dalla spesa farmaceutica convenzionata (colonne blu) e quello della spesa per acquisti diretti (colonne ocra). La somma algebrica delle due voci rappresenta lo scostamento totale (colonne rosse). Negli anni in cui la spesa convenzionata è rimasta al di sotto del tetto programmato ciò ha determinato uno scostamento complessivo minore rispetto a quello della spesa per acquisti diretti. La figura evidenzia un trend crescente nel tempo degli scostamenti per la spesa “diretta”, che – escludendo il 2024, anno per il quale i dati sono ancora parziali – hanno superato i 3 miliardi di euro.

Il payback per dispositivi medici

La seconda categoria di acquisti sulla quale si interviene per riqualificare la spesa sanitaria pubblica è quella per i dispositivi medici.[11] A differenza della farmaceutica, questa include al suo interno prodotti molto eterogenei, con utilizzi clinici e gradi di innovazione variabili. Da ciò segue una storica difficoltà a monitorare la spesa per l’acquisizione di tali dispositivi da parte del SSN, spesso misurata come categoria residuale all’interno dei consumi intermedi presenti nella contabilità delle strutture sanitarie.

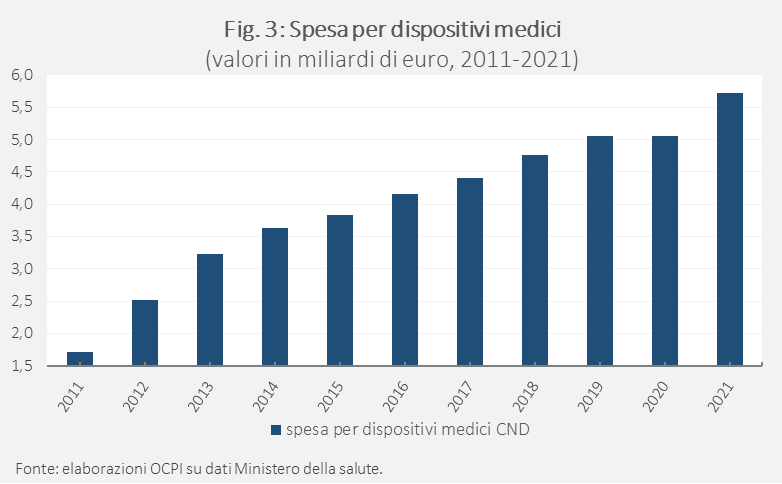

Dal 2011 il Ministero della Salute ha istituito un programma di raccolta dati con cui rilevare i consumi di dispositivi medici delle singole aziende sanitarie inserite nel SSN, presentati nella Fig. 3. Tuttavia, questo dato è penalizzato da alcune discrepanze con quelli registrati nei modelli di conto economico delle stesse aziende e non tutte le regioni esibiscono la stessa qualità dei dati raccolti.[12] Tenendo presenti questi limiti, e osservando i dati raccolti dopo il 2015, quando la copertura nazionale diviene pressoché censuaria, la spesa dei dispositivi medici appare crescere con un tasso annuo medio del 5,9% fino al 2021.

Con la legge n. 111 del 2011 (art. 17) viene introdotto un tetto alla spesa per dispositivi pari al 5,2% del Fondo sanitario ordinario, valido a livello nazionale e in ogni regione. Questo tetto è stato successivamente ridotto al 4,8% per il 2013 e infine al 4,4% a decorrere dal 2014. Per avere un’idea della rilevanza di questa voce nei bilanci delle strutture sanitarie, si noti che nel 2015 il Ministero della salute stimava che tra i beni acquistati dal SSN circa un terzo è costituito dai dispositivi medici.[13]

A partire dal 2015, il decreto-legge n. 78 (art. 9-ter) introduce un regime di payback anche per il settore dei dispositivi. Il meccanismo è simile a quello per i farmaci: in caso di sfondamento del tetto regionale, il ripiano è a carico delle aziende fornitrici di dispositivi medici per una quota del 40% del disavanzo nel 2015, del 45% nel 2016 e del 50% a decorrere dal 2017. Secondo il disposto, l’eventuale superamento viene rilevato sulla base del fatturato di ciascuna azienda sanitaria e dichiarato con apposito decreto del Ministero della Salute di concerto con il Mef entro il 30 settembre di ogni anno. All’interno della regione in cui viene dichiarato il superamento, ciascuna azienda fornitrice concorre al ripiano in misura pari all’incidenza percentuale del proprio fatturato sul totale della spesa regionale per l’acquisto di dispositivi medici.[14]

Come nel caso del payback per i farmaci, le imprese produttrici denunciano l’insostenibilità economica della misura, argomentando che i propri margini di profitto sono inferiori alle quote di rimborso richieste e la misura resta inapplicata per mancanza dei provvedimenti attuativi necessari.[15] Inizia quindi un lungo periodo di confusione normativa che ancora non ha trovato piena conclusione. Nel 2019, in sede di Conferenza permanente Stato-regioni, vengono raggiunti due accordi sui criteri di individuazione dei tetti di spesa nazionali e regionali riferiti, rispettivamente, al periodo 2015-2018 e all’anno 2019, senza però dare ulteriore seguito all’applicazione del payback.[16] L’accelerazione sull’applicazione del meccanismo avviene col decreto-legge n. 115 del 9 agosto 2022 (cd. Aiuti Bis, art. 18, c. 1) adottato dal governo Draghi, che porta finalmente alla pubblicazione del decreto del Ministero della salute attestante gli scostamenti della spesa per il quadriennio 2015-2018 e dispone inoltre che ogni regione debba pubblicare l’elenco delle imprese fornitrici soggette all’obbligo di ripiano ogni singolo anno entro 90 giorni dalla pubblicazione del decreto ministeriale in questione. Le imprese hanno quindi l’obbligo di versare la somma certificata entro 30 giorni dalla pubblicazione dell’elenco, trascorsi i quali le Regioni avranno facoltà di compensare propri eventuali debiti con tali imprese fornitrici con i rimborsi previsti dal payback.

Con il decreto del Ministero della salute del 6 luglio 2022 (pubblicato il 15 settembre 2022) vengono certificati gli importi che le imprese fornitrici di dispositivi medici dovranno versare in base agli scostamenti registrati nel quadriennio 2015-2018: 416,3 milioni per il 2015, 473, 8 milioni per il 2016, 552,6 milioni per il 2017 e 643,3 milioni per il 2018, per un totale di 2,1 miliardi. Ma in seguito alla pubblicazione degli avvisi di pagamento, le imprese avviano numerosi ricorsi ai Tribunali amministrativi per contestare la legittimità dei provvedimenti. A giugno 2023, un’ordinanza del Tar del Lazio dispone la sospensione dell’esecutività dei decreti ministeriali che certificano i superamenti dei tetti di spesa e che definiscono le linee guida per i provvedimenti regionali in tema di ripiano delle spese.[17]

Un tentativo di sbloccare la situazione giunge con il decreto-legge 30 marzo 2023 (più volte emendato) il quale ha istituito un fondo di 1,8 miliardi di euro per ridurre al 48% l’onere riferito al periodo 2015-2018 a carico delle imprese fornitrici che non avevano avviato un contenzioso o che vi avrebbero rinunciato provvedendo al versamento entro il 30 novembre 2023.[18] Tuttavia, in seguito ad alcuni ricorsi in via incidentale, la sentenza della Consulta n. 139 del 22 luglio 2024 ha stabilito l’incostituzionalità della norma istituiva del fondo nella parte in cui non estende a tutte le aziende fornitrici di dispositivi medici la riduzione al 48% degli importi dovuti a titolo di payback. Data la natura additiva della sentenza, essa ha l’effetto di estendere a tutte le imprese coinvolte nei procedimenti di ripiano la riduzione degli importi riferiti al 2015-2018 andando così a utilizzare integralmente la dotazione del fondo. Rientrerebbe inoltre nelle facoltà di ogni impresa avviare o proseguire ricorsi giurisdizionali, contrariamente a quanto auspicato con l’istituzione del fondo in questione.

In questo caso l’importo dovuto dalle imprese per il ripiano dei disavanzi accumulati tra il 2015 e il 2018 si ridurrebbe a circa 1 miliardo ma per conoscere l’esito della vicenda è necessario attendere la conclusione delle cause che erano state rimesse alla Corte costituzionale. Con la sentenza n. 140 del 2024, la Corte costituzionale ha confermato la legittimità del regime di payback per i dispositivi medici ma ulteriori criticità possono essere sollevate dal giudice amministrativo sotto il profilo della conformità al diritto europeo.

I nodi da sciogliere

A distanza di dieci anni dalla sua definizione, l’esperienza del payback (forse meglio dei payback viste le differenze tra farmaci e dispositivi) mostra ancora alcuni nodi problematici per rispondere alle istanze dei diversi stakeholder, da un lato lo Stato (con il Mef e il Ministero della Salute) e le Regioni, dall’altro le industrie produttrici, dall’altro ancora i pazienti. L’obiettivo che il SSN dovrebbe perseguire è quello di mettere a disposizione del paziente il “miglior” farmaco e/o dispositivo per rispondere alle specifiche esigenze di cura. Migliore è un aggettivo che viene declinato lungo diverse prospettive a seconda dello stakeholder: efficace, appropriato, innovativo, disponibile ad un prezzo “concorrenziale”, che consenta di rispettare il vincolo di bilancio. Queste differenti declinazioni sono spesso in contrasto e finora sembra essere prevalsa quella del rispetto del vincolo di bilancio, propria del Mef.

Volendo tentare una prima valutazione del meccanismo, il payback introdotto nel 2007 per la spesa farmaceutica “convenzionata” ha ottenuto risultati significativi per il bilancio pubblico: la spesa si è progressivamente ridotta insieme alla quota del fabbisogno sanitario nazionale ad essa dedicata, e dal 2016 i tetti sono sempre stati rispettati. Il payback introdotto nel 2012 per la spesa “diretta” esibisce invece una dinamica opposta: il tetto di spesa viene costantemente superato nonostante esso sia cresciuto dal 2,4% nel 2007 all’8,3% nel 2024. Di fronte a questo risultato è difficile ignorare come parte dell’effetto prodotto si traduca in un aumento degli oneri per le filiere produttive, piuttosto che in un serio tentativo di efficientare la programmazione sanitaria e la spesa (che ingloba le inefficienze della medicina difensiva). Un sistema sbilanciato provoca peraltro costi aggiuntivi anche in termini di capacità di innovazione del settore, che nel lungo periodo si riflette sulla sua competitività e sulla qualità dei servizi erogati.

Sul lato dei dispositivi medici le perplessità sono ancora maggiori dal momento che il payback, di fatto, non è ancora entrato in funzione. La differenza tra le esperienze del governo dei farmaci e dei dispositivi medici è in primo luogo il riflesso della diversità delle due industrie sotto il profilo della dimensione d’impresa. Secondo il censimento Istat del 2022 nel settore farmaceutico sono presenti in simili proporzioni imprese di tutte le dimensioni, e più di metà di queste impiegano oltre cinquanta lavoratori. Tra le imprese attive nella produzione di dispositivi medici, invece, circa l’80% è costituito da imprese con meno di dieci lavoratori.[19]

Il futuro potrebbe richiedere, da un lato, un investimento nel monitoraggio della spesa, con particolare urgenza per i dispositivi medici. Dall’altro, sembrerebbe necessario affiancare al payback ulteriori misure di valutazione per farmaci e dispositivi, come criteri più stringenti di efficacia, appropriatezza e innovatività, al fine di migliorare il rapporto tra spesa e valore generato dall’investimento pubblico. A ciò si dovrebbe aggiungere una programmazione più attenta ai costi effettivi dei servizi, una maggior integrazione della spesa sanitaria con quella per l’assistenza sociale e un controllo più efficace sui meccanismi di generazione della spesa, che dipendono in larga parte dalle scelte dei medici negli ospedali e sul territorio.

[1] Ringraziamo il Dott. Massimo Barberio per le sue preziose osservazioni e per gli spunti di riflessione.

[2] Sull’evoluzione della spesa pubblica per la sanità si veda la nostra precedente nota “La spesa pubblica per la sanità è ai massimi o ai minimi storici? Chi ha ragione tra Meloni e Schlein?”, 20 dicembre 2024.

[3] Si richiama l’articolo 5, commi 1-3, della legge n. 159 del 2007.

[4] Con la determinazione Aifa n. 26 del 27 settembre 2006, viene disposta una riduzione del 5% dei prezzi al pubblico di tutti i medicinali comunque impiegati o dispensati dal SSN. La legge finanziaria del 2007 introduce l’istituto del cd. payback 5% con il quale le aziende farmaceutiche possono chiedere ad AIFA la sospensione della riduzione del prezzo del 5% per le specialità medicinali di cui sono titolari e versare annualmente, in un’unica soluzione, il controvalore di tale sconto su appositi conti correnti indicati dalle Regioni.

[5] Il decreto-legge n.78 del 2010, art. 11 comma 6, ha introdotto il cd. payback 1,83% in base al quale le aziende farmaceutiche, sulla base di tabelle definite dall’Aifa per regione e per singola azienda, versano allo Stato un importo pari all’1,83% delle vendite dei medicinali erogati in regime di Servizio sanitario nazionale, al lordo dell’IVA.

[6] Si richiama la legge n. 213 del 2023 art. 1 comma 223 e la legge n. 234 del 2021, art. 1 commi 281 e 282.

[7] Si richiama l’articolo 15, comma 2, della legge n. 159 del 2007.

[8] Si richiama l’articolo 15, comma 7, del decreto-legge n.95 del 2012 convertito con modificazioni dalla legge n. 135 del 2007.

[9] Si richiamano le determinazioni del direttore generale dell’Aifa n. 897 del 31 maggio 2019 e n. 1150 del 5 luglio 2019.

[10] Si richiama l’articolo 1, commi 578-579, della legge n. 145 del 2018.

[11] Rientra nella categoria dei dispositivi medici qualsiasi strumento materiale o immateriale (es. software) destinato a essere impiegato sull’uomo con finalità mediche e che non esercita la sua funzione principale cui è destinato mediante mezzi farmacologici. La categoria è definita in dettaglio dall’art. 2 del Regolamento UE 2017/745.

[12] Il monitoraggio del Ministero, oltre ad essere alimentato in modo parziale, è aggiornato solo al 2021, segno di un rallentamento nella sua implementazione. I modelli di Conto Economico delle aziende sanitarie, trasmessi dalle regioni al Ministero, forniscono una copertura maggiore in termini di volume di spesa ma meno precisa perché, ad esempio, esclude i beni ammortizzabili.

[13] Ministero della Salute, “Rapporto sulla spesa rilevata dalle strutture sanitarie pubbliche del SSN per l’acquisto di dispositivi medici – Anno 2015”, p. 8.

[14] Insieme al payback, il secondo provvedimento – adottato ad aprile 2021 – che insiste sul settore dei dispositivi medici è il versamento annuale che ogni impresa fornitrice di dispositivi è tenuta a effettuare allo Stato nella misura dello 0,75% del suo fatturato, al netto dell’IVA, derivante dalla vendita al SSN di dispositivi medici e delle grandi apparecchiature. Le risorse così raccolte alimentano il fondo per il governo dei dispositivi medici di cui all’art. 28 del decreto legislativo n. 137 del 2022.

[15] “I rimborsi milionari chiesti dal governo a chi produce dispositivi medici”, il Post, 16 dicembre 2022, “Dispositivi medici: lettera delle imprese al governo, subito un tavolo per cancellare il payback in manovra”, Il Sole 24 Ore, 4 ottobre 2024.

[16] Confronta Rep. Atti n. 181/CSR e Rep. Atti n. 182/CSR del 7 novembre 2019.

[17] TAR Lazio, sez. terza quater, ordinanza cautelativa del 30 giugno 2022 riferita al ricorso numero di registro generale 15654 del 2022.

[18] Poiché Ia spesa dei sistemi sanitari regionali per dispositivi medici viene rendicontata al lordo dell’imposta sul valore aggiunto, l’articolo 9 del medesimo provvedimento dispone inoltre che le aziende fornitrici possano portare in detrazione l’IVA scorporandola dall’ammontare dei versamenti effettuati. A tal fine le regioni e le provincie autonome comunicano alle aziende interessate l’ammontare dell’IVA sull’importo dovuto, calcolato considerando le diverse aliquote IVA applicabili ai beni acquistati dal sistema sanitario.

[19] Dati estratti dal censimento permanente delle imprese disponibile sul sito https://www.istat.it/statistiche-per-temi/censimenti/imprese/risultati/.