In generale, gli incentivi per la Ricerca e Sviluppo (R&S) delle imprese riducono il costo di fare ricerca. Il Patent Box, invece, premia solo le imprese che hanno avuto successo nella loro attività di R&S in quanto l’agevolazione riduce la tassazione sugli utili generati dall’attività di R&S. In Italia il Patent Box è stato introdotto nel 2015, ha subito vari cambiamenti nel tempo ed è stato abolito nel 2021. A quanto risulta, il Patent Box italiano era coerente con le raccomandazioni OCSE in materia di concorrenza fiscale e con il regolamento UE in materia di aiuti di Stato; non è chiaro, dunque, perché sia stato abolito. Peraltro, incentivi fiscali simili al Patent Box italiano sono presenti in 21 Paesi OCSE, di cui 16 UE, e in altre sei principali economie nel 2023. Posto che l’attività di ricerca delle imprese è di importanza cruciale per la crescita dell’economia e anche sotto il profilo geopolitico, sarebbe opportuna una decisione europea che crei un campo di gioco livellato fra gli Stati membri. Oggi, per quello che riguarda l’attrattività delle attività di ricerca delle imprese, l’Italia è in posizione di relativo svantaggio.[*]

* * *

In generale, in Italia e nell’OCSE, gli incentivi per la Ricerca e Sviluppo (R&S) delle imprese sono basati sui costi, ossia riducono il costo di fare ricerca, attraverso diversi canali, quali crediti d’imposta, esenzioni, sopravvalutazione dei costi ecc. Il Patent Box (PB), invece, premia le imprese che hanno avuto successo nella loro attività di R&S in quanto l’agevolazione riduce la tassazione sugli utili generati dall’attività di R&S, misurata da beni immateriali quali brevetti, software o modelli coperti da copyright e disegni che siano utilizzati nell’attività d’impresa. Il PB premia quindi solo le imprese la cui attività di R&S ha generato profitti. In Italia il PB ha avuto un percorso travagliato. È stato introdotto nel 2015, ha subito varie modifiche nel corso del tempo ed è stato abolito nel 2021.[1] Nella sua versione iniziale il PB consentiva di escludere dal reddito complessivo una quota dei redditi derivanti “dall’utilizzo di opere dell’ingegno, da brevetti industriali, da marchi d’impresa funzionalmente equivalenti ai brevetti, nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili”.[2] Oltre a diminuire la tassazione sui redditi derivanti dall’attività di ricerca, la finalità era quella di favorire il rientro in Italia di aziende che negli anni avevano delocalizzato la produzione e depositato brevetti all’estero. L’agevolazione ammontava al 30% dei redditi derivanti dall’utilizzo dei beni agevolati nel 2015 ed è aumentata al 40% nel 2016 e poi ancora fino al 50% tra il 2017 e il 2020. Una ricerca dell’Istat su 900 mila società di capitali mostra che il PB ha ridotto l’aliquota effettiva d’imposta (IRES e IRAP) delle imprese beneficiarie di 11,5 punti percentuali.[3] Va però detto che la percentuale di imprese beneficiarie è molto bassa e nel periodo considerato (2015-2019) si mantiene sempre sotto lo 0,2% dell’intero campione. La percentuale delle imprese beneficiarie del credito d’imposta basato sui costi è un po’ più alta e nello stesso periodo si colloca fra lo 0,9% e il 2,8%. Ciò suggerisce che siano abbastanza poche le imprese che fanno ricerca (quanto meno ricerca formalizzata che possa ambire a concorrere per un incentivo) e ancora meno, come ovvio, quelle la cui ricerca dà adito a miglioramenti di reddito negli anni successivi.

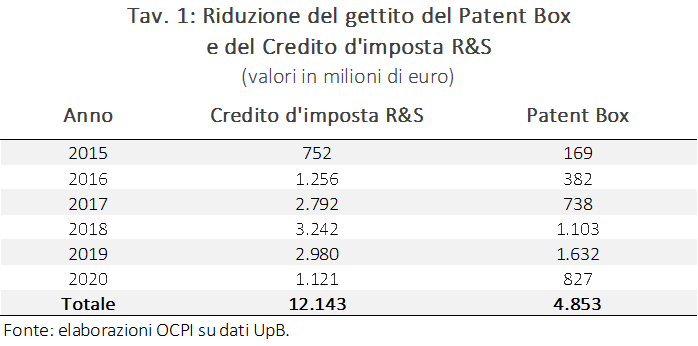

La perdita di gettito per lo Stato derivante dal PB, stimata inizialmente in soli 113 milioni di euro annui, è invece cresciuta nel corso degli anni fino a 1,6 miliardi nel 2019 (Tav. 1). Tuttavia, il PB è costato il 60% in meno nello stesso periodo rispetto al credito d’imposta per la R&S, un incentivo basato sui costi. Ciò è dovuto in parte al fatto che il PB va solo alle imprese di successo.

Come si è detto, l’agevolazione ha subito numerose modifiche nel corso del tempo. In particolare, nel regime iniziale il contribuente era tenuto alla preventiva sottoscrizione di un accordo con l’Agenzia delle Entrate (ruling obbligatorio). Al fine di rendere più fruibile l’agevolazione, con il decreto Crescita del 2019, è stato concesso alle imprese la facoltà di scegliere, in alternativa alla procedura di ruling, di determinare in maniera autonoma l’agevolazione spettante, indicando l’ammontare direttamente in dichiarazione, e usufruirne in tre periodi d’imposta (anziché in uno solo).[4]

Nel 2021 il Patent Box è stato sostituito da un’altra agevolazione che è stata definita “nuova Patent Box”, ma che in realtà non è ciò che nel gergo internazionale è chiamato PB. Tale agevolazione, infatti, è basata sui costi e consente di applicare un’aliquota maggiorata del 110% a specifiche voci spesa per R&S, sostenute retroattivamente sino a 8 anni prima.

Non è chiaro quale sia il senso di aver due tipologie di incentivi (il credito di imposta e la maggiorazione dei costi) entrambe basate sui costi.

La sospensione del Patent Box e le raccomandazioni OCSE

Non è ovvio il motivo per il quale nel 2021 il PB è stato abolito. Può avere contribuito alla decisione la difficoltà di prevederne il tiraggio, soprattutto per certi settori e ambiti, come i marchi e i campionari nel settore della moda. Più importante è forse il fatto che il PB rappresentava un onere gravoso per l’Agenzia delle Entrate, visto l’alto numero di imprese che chiedevano una decisione dell’autorità (o ruling) prima di utilizzare il beneficio. Da quanto siamo riusciti a ricostruire, non hanno pesato pressioni europee relative ad aiuti di Stato o concorrenza fiscale sleale. Ma queste questioni sono all’origine della complessità della norma e dell’esigenza di accedere a un ruling dell’Autorità. Il PB è stato criticato da molti in quanto consentiva di spostare le basi imponibili nelle giurisdizioni con gli sconti più attraenti. Secondo l’ex ministro delle Finanze tedesco Wolfgang Schäuble i regimi di PB sono in contrasto con “lo spirito della legislazione europea” e dovrebbero essere aboliti.[5] Un lavoro di ricercatori del Cesifo cita alcuni esempi: l’impresa inglese GlaxoSmithKline ha centralizzato in Belgio tutti i redditi legati ai brevetti dei vaccini per ragioni fiscali, malgrado le ricerche si fossero svolte nel Regno Unito.[6] Anche l’impresa Booking.com ha potuto ridurre di 4 punti l’aliquota d’imposta grazie al generoso PB dell’Olanda. In sostanza, la preoccupazione era che la decisione delle imprese di registrare i brevetti in una data giurisdizione avesse poco a che fare con la ricerca fatta in quella giurisdizione e molto con il vantaggio fiscale offerto dal PB.

La questione è stata affrontata nel contesto del progetto BEPS (Base Erosion and Profit Shifting) in sede OCSE. In particolare, l’azione 5 di questo progetto stabilisce che i PB sono legittimi quando vi sia il cosiddetto “Nexus approach for IP regimes”, ossia il nesso fra l’incentivo e l’attività di ricerca effettivamente svolta in una data giurisdizione. Per esempio, un’attività di ricerca svolta in Italia e ceduta a una controllata olandese per la registrazione dei brevetti non dovrebbe avere diritto all’incentivo.[7] Le raccomandazioni dell’OCSE riguardano numerose altre questioni (per esempio l’esclusione dei redditi derivanti sia della ricerca di base sia dai marchi), il cui recepimento rende la disciplina notevolmente complessa. La complessità cresce anche in virtù del fatto che il PB deve essere oggetto di notifica alla Commissione europea, come infatti è avvenuto per il nostro PB, mentre gli incentivi alla ricerca basati sui costi sono esentati dall’obbligo di notifica. La ragione è che in linea di principio gli incentivi dovrebbero riguardare attività incrementali, ossia attività che, in assenza di incentivi, il privato non farebbe, mentre il PB premia attività che comunque sono già state fatte dal soggetto privato.[8]

Queste caratteristiche del PB contribuiscono a spiegare perché le imprese trovavano complessa la normativa e preferivano ricorrere al ruling anche dopo che questo era stato dichiarato non obbligatorio.[9] A sua volta ciò può spiegare perché l’Agenzia delle Entrate trovasse oneroso il compito di effettuare i ruling e comunque i controlli. Tutto ciò però non spiega perché in molti altri Paesi, sottoposti alla stessa disciplina OCSE e UE, il PB sia ancora in vigore.

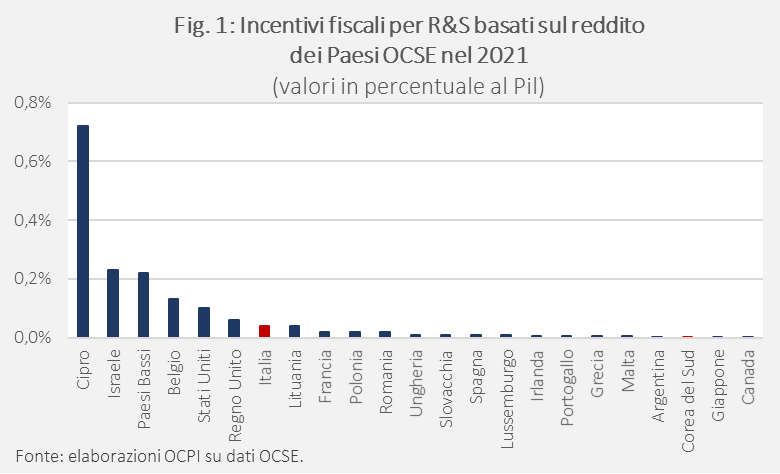

Quali Paesi OCSE hanno incentivi fiscali basati sul reddito

Gli incentivi fiscali basati sul reddito come il PB italiano sono presenti in 21 Paesi OCSE e in altre sei principali economie nel 2023. Di questi 27 Paesi, ben 16 fanno parte dell’Unione europea. Fra i principali vi sono Francia, Spagna, Regno Unito, Giappone, Cina e Stati Uniti. Negli ultimi due decenni, il numero di Paesi OCSE che offrono incentivi basati sul reddito è quadruplicato, passando da 5 nel 2000 a 21 nel 2023, e quintuplicato nel caso dei Paesi UE, passando da 3 Paesi nel 2000 a 16 nel 2023. La Fig. 1 mostra la spesa per questi incentivi in percentuale al Pil dei principali Paesi, secondo gli ultimi dati disponibili di fonte OCSE, relativi al 2021.

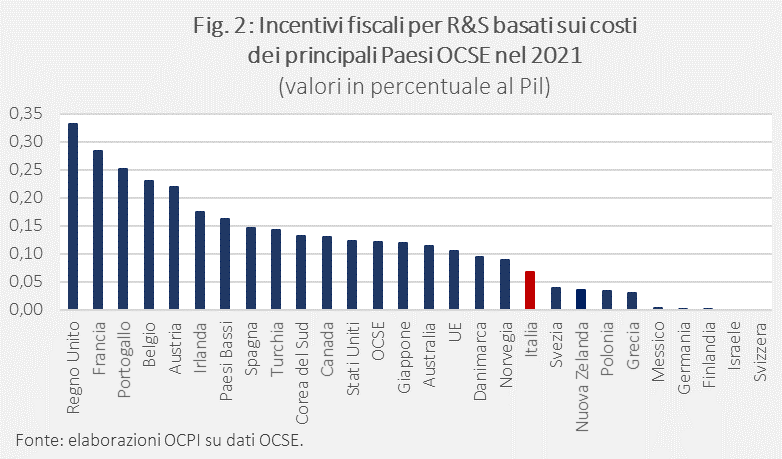

In conclusione, il Patent Box ha dimostrato di essere uno strumento efficace per stimolare la capacità di innovazione delle aziende. La decisione di sospendere questa misura ha creato un evidente svantaggio per l’Italia, considerando che altri Paesi UE, come Francia e Spagna, continuano a mantenere incentivi analoghi. Inoltre, la maggior parte dei Paesi OCSE e anche UE ha incentivi per R&S basati sui costi più generosi di quelli dell’Italia (Fig. 2).

Questa disparità genera un contesto di concorrenza fiscale disomogenea all’interno dell’Unione europea. L’Unione europea dovrebbe intervenire per stabilire un approccio comune sugli incentivi di tipo PB, decidendo se debbano essere mantenuti oppure vietati in tutti gli Stati membri, al fine di garantire un “level playing field” per il sostegno all’innovazione.

[*] Gli autori ringraziano Tamara Gasparri, Fabrizia Lapecorella e Francesca Mariotti per preziosi suggerimenti nella fase iniziale del lavoro.

[1] Il Patent Box è stato introdotto dalla legge n. 190/2014, commi 37-45 (cd. Legge di Stabilità 2015). È stato successivamente modificato (legge 28/12/2015, n. 208 cd. Legge di Stabilità 2016; decreto-legge 24/04/2017 n. 50; d.l. 34/2019 cd. decreto Crescita). È stato abolito nel 2021 con l’art. 6 del cd. decreto Fiscale 2021 (d.l. 146/2021).

[2] Così il comma 39 della legge di bilancio 23 dicembre 2014 n. 190.

[3] Vedi il report di Istat “Gli incentivi alle imprese per la ricerca e sviluppo”.

[4] Vedi il d.l. 30.4.2019 n. 34 (cd. “decreto Crescita”).

[5] A. Breidthardt, “Germany calls on EU to ban “patent box” tax breaks”, Reuters, 9 luglio 2013.

[6] A. Alstadsæter, S. Barrios, G. Nicodeme, A.M. Skonieczna, A. Vezzani, “Patent Boxes Design, Patents Location and Local R&D”, Cesifo W.P. n. 5416, giugno 2015.

[7] Vedi il report OCSE “Five need-to-knows on income-based tax incentives for R&D and innovation”.

[8] Si veda il Regolamento UE n. 651/2014 del 17 giugno 2014, in materia di aiuti compatibili con il mercato interno.

[9] Su questo punto si vedano le Osservazioni di Confindustria all’art. 4 del dl 34/2019 (decreto Crescita).