La Commissione Europea ha presentato lo “European Affordable Housing Plan” per aumentare la costruzione di abitazioni nell’UE, affrontando il divario tra domanda e offerta, con particolare attenzione a famiglie a basso reddito, giovani e residenti in aree urbane ad alta pressione abitativa. La nota analizza dati sul disagio abitativo, evidenziando che molte famiglie europee vivono in case troppo piccole e sostenendo costi elevati, e considera indicatori di domanda e di offerta di abitazioni, dai quali emerge che ogni anno servirebbero 2,25 milioni di nuove case, 650 mila in più rispetto all’attuale produzione. Il Piano punta su quattro pilastri, con l’obiettivo di incrementare l’offerta, mobilitare capitali pubblici e privati, sostenere riforme nazionali e aiutare i gruppi più vulnerabili, tra cui giovani, senzatetto e lavoratori essenziali. Complessivamente sono previsti 43 miliardi di investimenti europei fino al 2027, con l’obiettivo di mobilitarne dal settore privato fino a 375 entro il 2029.

* * *

Il 16 dicembre 2025 la Commissione Europea ha inviato una Comunicazione al Parlamento Europeo e al Consiglio dell’Unione Europea proponendo un piano (“European Affordable Housing Plan”) per aumentare la costruzione di abitazioni nell’Unione attraverso misure di semplificazione burocratica e altre facilitazioni agli investimenti.[1] Fra l’altro, è probabile che il riferimento fatto dalla Presidente Meloni, nella conferenza stampa del 9 gennaio, al possibile utilizzo di fondi europei a sostegno del Piano Casa in preparazione da parte del governo italiano tenesse conto anche dei possibili finanziamenti che proverrebbero dal Piano europeo. Questa nota descrive le motivazioni alla base del piano e ne illustra la struttura.

Perché serve un Piano Casa europeo?

Secondo la Commissione, per soddisfare la domanda nei prossimi anni sarà necessario produrre nell’UE 2,25 milioni di abitazioni ogni anno, 650 mila in più di quante ora prodotte. Per colmare questo divario, che penalizzerebbe particolarmente le famiglie con basso reddito, i giovani e i residenti in aree urbane a forte vocazione turistica, saranno necessari investimenti per 150 miliardi in più ogni anno.

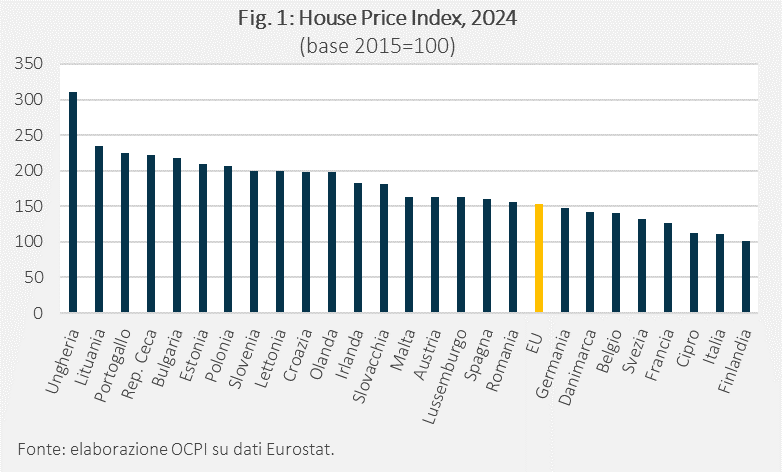

In realtà, già nell’ultimo decennio la pressione della domanda sull’offerta di case è stata elevata, come suggerito da un aumento del prezzo delle case ben più alto di quello dei prezzi al consumo (53% contro 30% tra il 2015 e il 2024).[2] L’aumento è stato particolarmente forte in Ungheria e Portogallo (+209% e +124%, rispettivamente), mentre l’Italia è al penultimo posto (12%). Vari indicatori confermano il disagio abitativo in Europa che si è sviluppato negli ultimi anni.

Indicatori di disagio abitativo

Secondo uno studio commissionato dal Parlamento Europeo, i costi elevati, la dimensione e la qualità delle abitazioni rappresentano le principali cause di disagio abitativo.[3] Nel dettaglio:

- Costi elevati: nel 2024, l’8,2% delle famiglie europee spende più del 40% del proprio reddito per l’abitazione, una situazione definita di sovraccarico abitativo.[4] L’impatto è maggiore tra le famiglie a basso reddito: nel primo quintile della distribuzione del reddito, infatti, il 27,8% delle famiglie è in condizioni di sovraccarico.

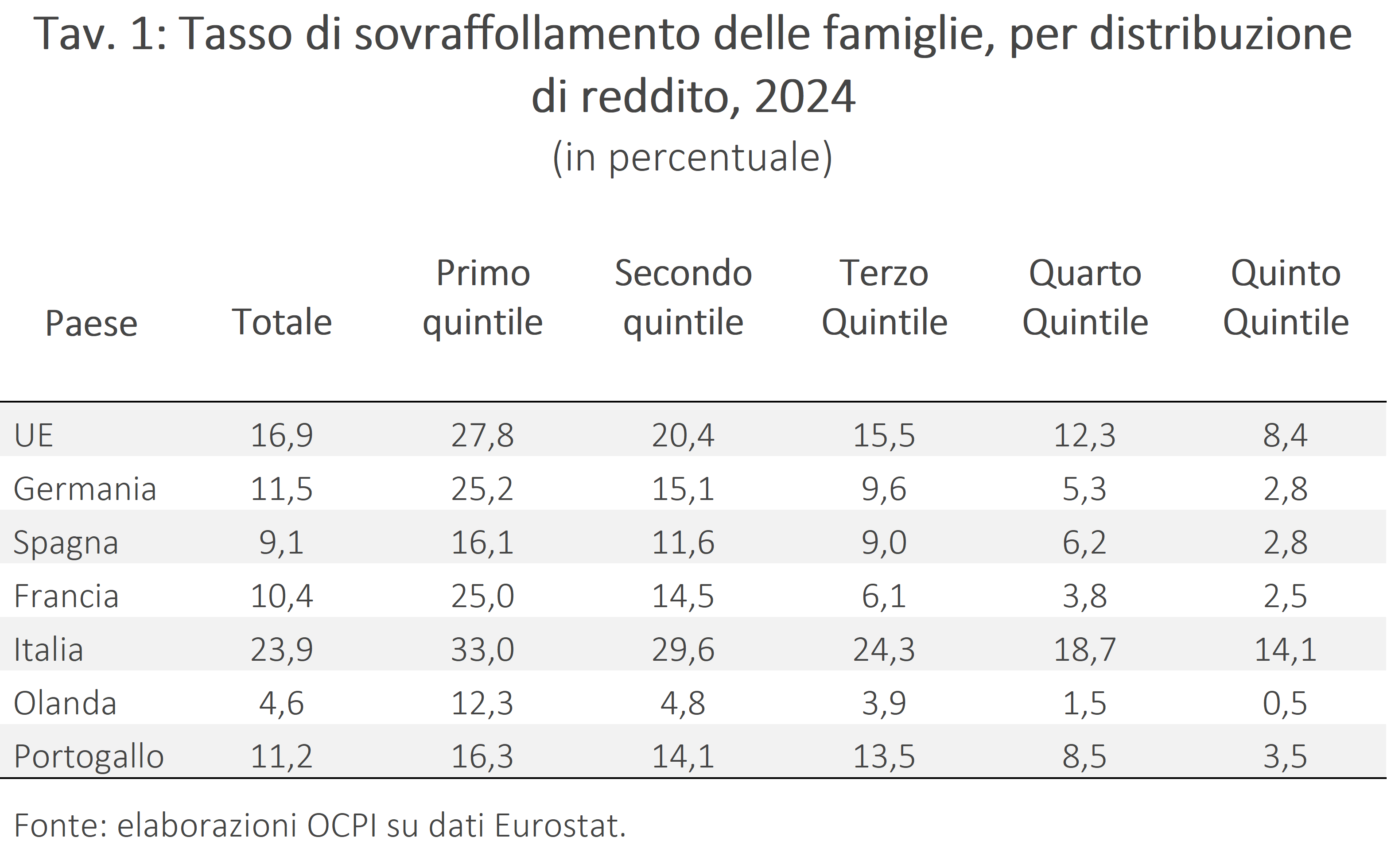

- Abitazioni troppo piccole: nel 2024, il 17% delle famiglie UE viveva in condizioni di sovraffollamento, condizione relativa alle dimensioni delle case rispetto alle esigenze abitative (Tav. 1).[5] In Italia, il dato è più elevato (una famiglia su quattro), con un’incidenza particolarmente alta tra le famiglie del quintile di reddito più basso (una famiglia su tre).

- Condizioni abitative pessime: il 4% delle famiglie (5,8% per l’Italia) vive in condizioni di “severe housing deprivation”, una situazione che combina l’esistenza di sovraffollamento con gravi carenze igienico-sanitarie dell’abitazione (per esempio, la mancanza di un bagno coperto o di bagno o vasca).[6]

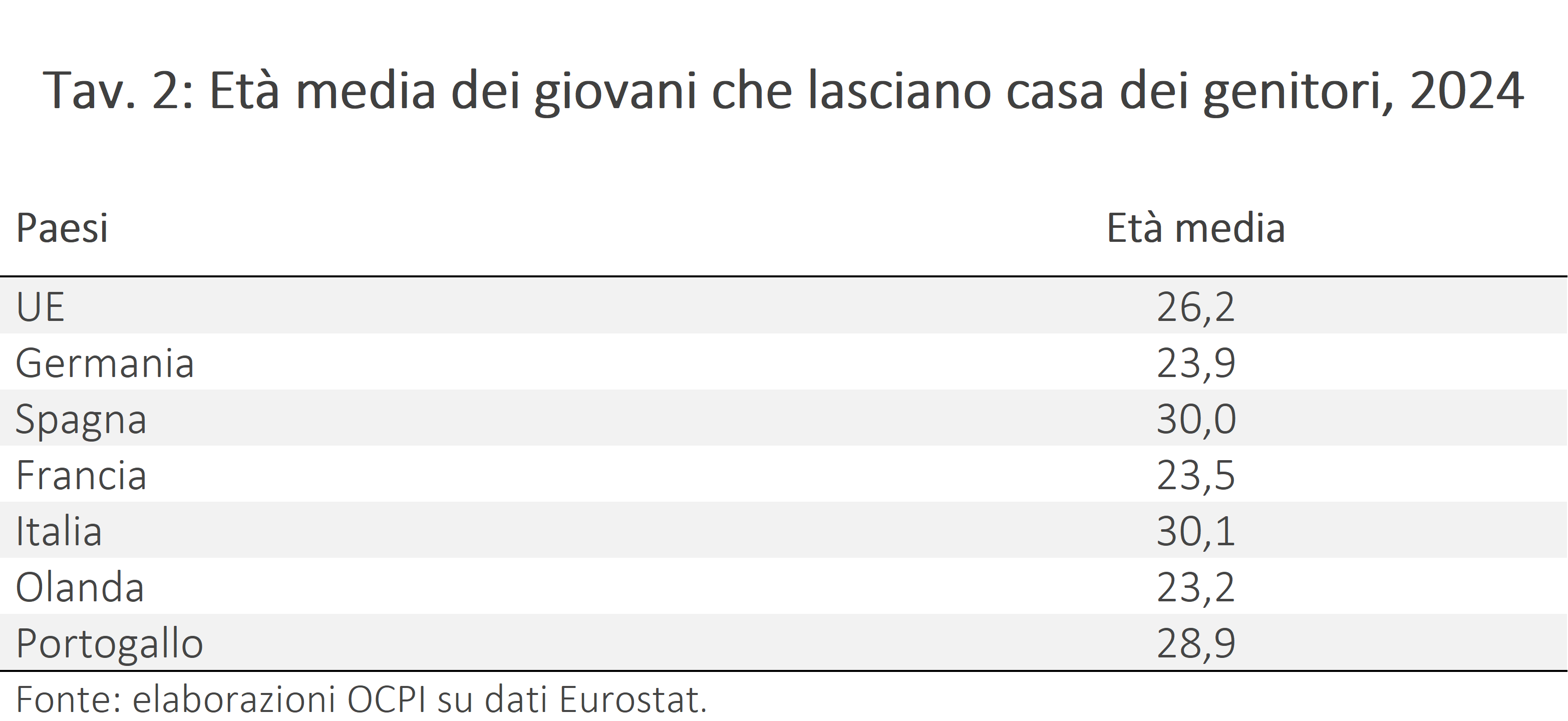

Il disagio abitativo colpisce in particolare chi ha un basso potere di acquisto, soprattutto i giovani. Nel 2024, l’età media in cui un giovane lasciava la casa dei genitori nell’UE è di 26,2 anni, con punte di 30 anni in Italia e Spagna (Tav. 2). Inoltre, l’età media per l’acquisto della prima casa è salita a 34 anni, con maggiori difficoltà nelle grandi città.

Fattori di pressione sulla domanda

Il citato studio discute vari fattori che continueranno a tenere elevata la domanda di abitazioni.

- Tassi di interesse: i tassi di interesse sui mutui influenzano profondamente il mercato abitativo. Tra 2012 e 2022, l’Unione Europea ha sperimentato un periodo di tassi storicamente bassi, che ha stimolato la domanda. Dopo il temporaneo aumento necessario durante il 2022-23 per raffreddare l’inflazione, i tassi sono nuovamente scesi. Più in generale, le condizioni che negli ultimi decenni hanno tenuto bassi i tassi di interesse reali nel mondo,[7] come la minore crescita della domanda di investimenti e l’abbondanza di risparmio dai Paesi asiatici, probabilmente continueranno anche in futuro.[8]

- Tassazione e incentivi finanziari: i proprietari di abitazioni godono di regimi fiscali favorevoli, come le detrazioni sugli interessi dei mutui e le esenzioni dalle imposte sulle plusvalenze. Queste misure riducono la tassazione sull’acquisto fino al 40%, e contribuiscono ad alimentare la domanda abitativa, sia per l’acquisto della prima casa sia per finalità di investimento.

- Fattori demografici: la natalità è in calo in tutta l’UE, ma questo fattore è compensato da altre tendenze. Primo, i nuclei familiari diventano più piccoli, per cui il numero di famiglie cresce più rapidamente della popolazione.[9] Secondo, i “baby boomers” nati negli anni 60 che stanno andando in pensione spesso cercano seconde case per trascorrere gli anni del pensionamento. Terzo, la migrazione aumenta la domanda abitativa soprattutto nelle aree metropolitane e nelle aree con bassa offerta.

Vincoli all’offerta abitativa

Vari fattori contribuiscono a rendere inadeguata l’offerta di abitazioni.

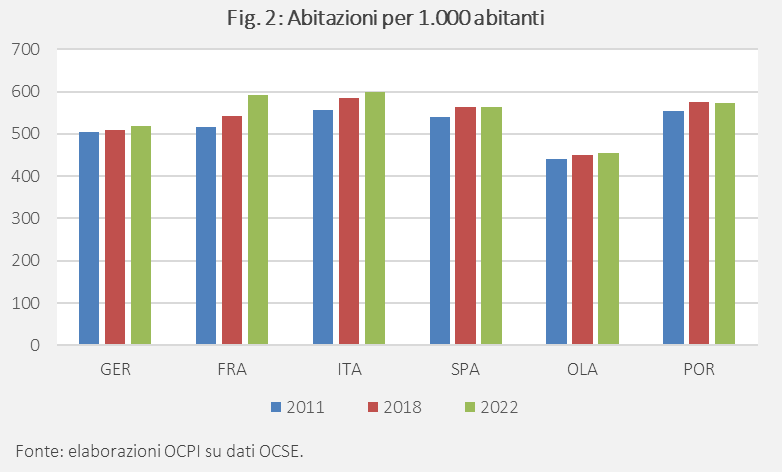

In primis, si costruiscono poche case. Nei principali Paesi UE, il numero di abitazioni ogni 1.000 abitanti è aumentato di poco negli ultimi anni, nonostante la pressione sulla domanda discussa nella sezione precedente (Fig. 2).[10] Tra le cause del limitato aumento vi sono anche i requisiti ambientali e normativi più stringenti che aumentano i costi di costruzione. Il settore delle costruzioni mostra poi un basso livello di innovazione: il 75% delle imprese non ha ancora investito in digitalizzazione, rimanendo su metodi tradizionali e ad alta intensità di lavoro manuale. Infine, manca il personale esperto e specializzato, poiché molti lavoratori qualificati stanno andando in pensione e pochi giovani entrano nel settore.

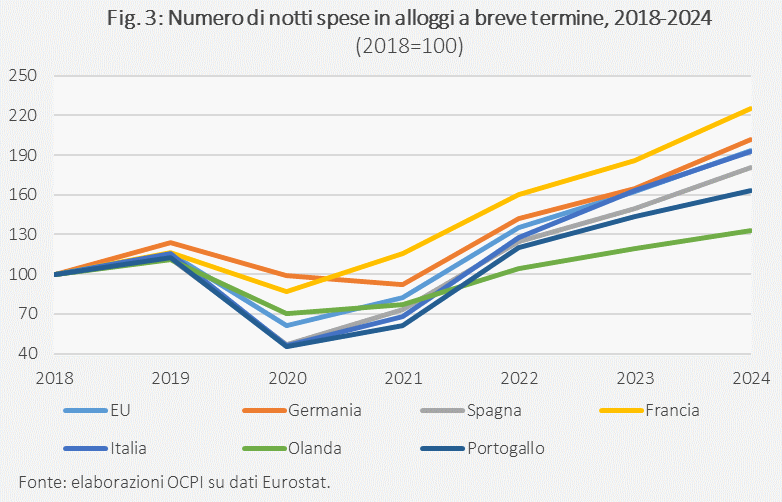

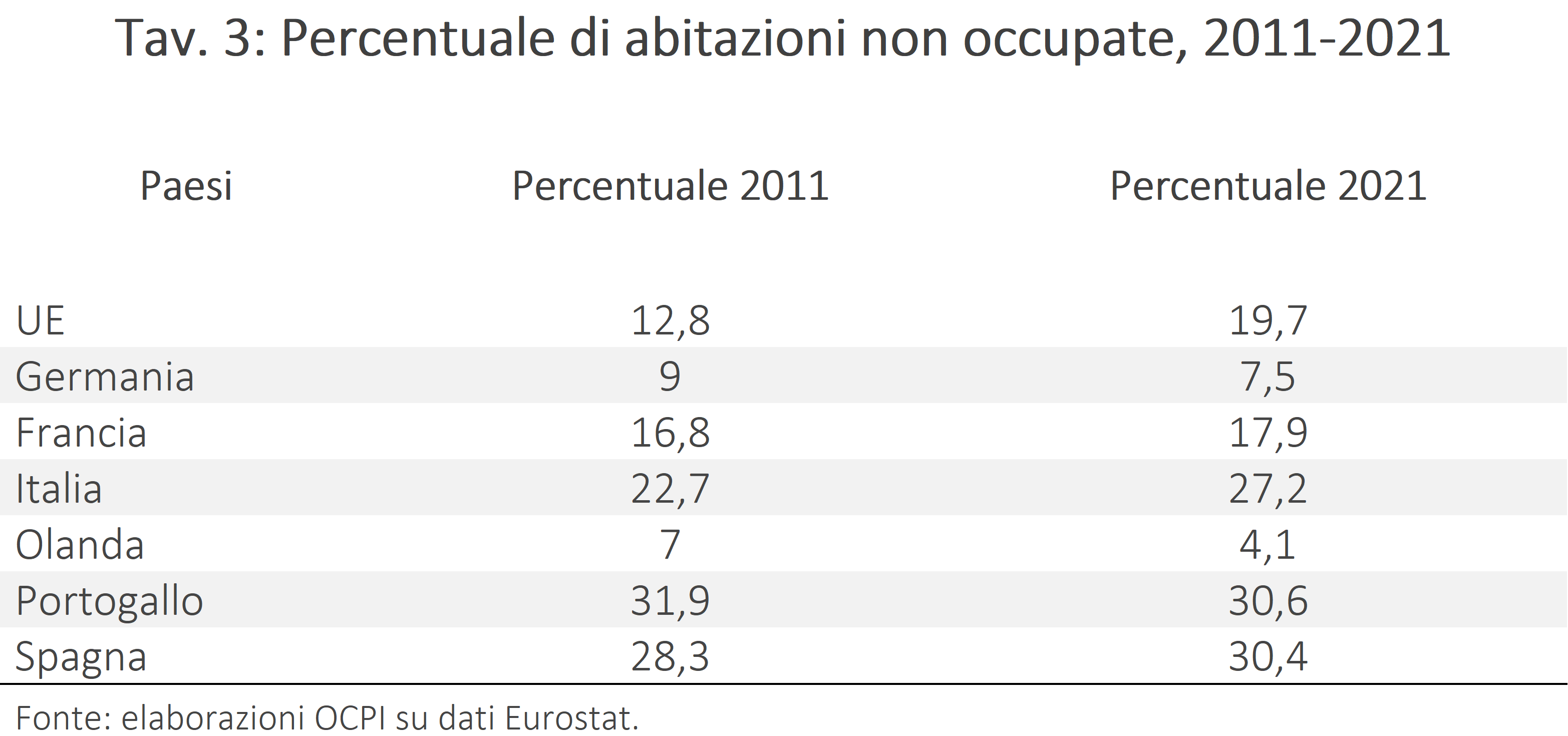

L’offerta effettiva di abitazioni è poi limitata a causa di utilizzi diversi delle abitazioni. Da un lato: sono aumentate le abitazioni destinate ad affitti a breve termine: tra il 2018 e il 2024, il numero di notti trascorse in alloggi a breve termine è raddoppiato, sia in Italia sia a livello europeo (Fig. 3). Dall’altro, la quota di abitazioni non occupate è cresciuta dal 12,8% del 2011 al 19,7% del 2021 (Tav. 3). Il fenomeno è particolarmente evidente in Portogallo, Spagna e Italia, che nel 2021 raggiunge il 27,2%, rispetto al 22,7% del 2011.

Composizione del Piano Casa europeo

Lo European Affordable Housing Plan si compone di quattro pilastri, sostenuti da iniziative settoriali specifiche:

- Aumentare l’offerta abitativa, con il rafforzamento della produttività e dell’innovazione nel settore delle costruzioni (attraverso la European Strategy for Housing Construction),[11] la riduzione della burocrazia (attraverso lo Housing semplification package)[12] e la promozione di un’edilizia accessibile, sostenibile e di qualità. Oltre agli atti già citati, la Commissione propone un Construction Services Act[13] (per facilitare il funzionamento del mercato unico e dell’operatività transfrontaliera delle imprese), e l’Energy Communities Action Plan[14] (per la promozione di comunità energetiche).

- Mobilitare capitali pubblici e privati, creando, nel terzo trimestre del 2026, la Pan-European Investment Platform, con la collaborazione della Banca Europea degli Investimenti (BEI).

- Supportare immediatamente le riforme nazionali, con interventi mirati contro gli eccessi di affitti brevi in aree soggette a tensioni abitative. Per questo, la Commissione Europea ha previsto l’Affordable Housing Act, previsto per il quarto trimestre del 2026, dopo l’introduzione della nuova legge sugli affitti brevi, prevista per maggio 2026.

- Supportare le persone più colpite: in particolare giovani, senzatetto e i lavoratori essenziali (ad esempio, personale sanitario e insegnanti), con misure a favore di locatari e famiglie in difficoltà; questo pilastro verrà finanziato attraverso la Pan-European Investment Platform.

Sul fronte finanziario, il Piano conta 43 miliardi di investimenti già mobilitati nel budget europeo 2021-2027,[15] e mira ad attrarre 375 miliardi di investimenti bancari entro il 2029, insieme a fondi che dovrebbero arrivare dalla BEI e altre istituzioni finanziarie internazionali.[16] Il successivo bilancio settennale europeo 2028-2034 prevederà altri stanziamenti per il Piano Casa, ma la Commissione non ha fornito cifre specifiche.

È prevista anche una revisione delle regole sugli aiuti di Stato per l’edilizia sociale, equiparando le regole sulle compensazioni per le case rivolte a famiglie a basso reddito a quelle delle case sociali.[17] Così gli Stati Membri possono creare nuovi programmi di alloggi a prezzi accessibili senza notifiche alla Commissione e senza limite massimo di compensazione.[18]

[2] Vedi House price index, nominal - annual data, Eurostat.

[3] Vedi Research for HOUS Special Committee - Mapping the housing needs in the EU, assessing the impacts of scarcity and providing an overview of relevant EU legislation (Study).

[4] Vedi Glossary:Housing cost overburden rate - Statistics Explained, Eurostat.

[5] Per Eurostat, c’è una situazione di sovraffollamento se un’abitazione non dispone di almeno una stanza comune e di una stanza per ogni coppia di adulti, una per ciascun adulto single (≥18 anni), una per due minori dello stesso sesso tra 12 e 17 anni, una per ogni minore di sesso diverso nella stessa fascia d’età e una per due bambini sotto i 12 anni, qualunque sia il sesso.

[6] Vedi Glossary:Severe housing deprivation rate - Statistics Explained, Eurostat.

[7] I tassi d’interesse reali sono al netto dell’inflazione.

[8] Vedi, per esempio, Eggertsson, Gauti B., Neil R. Mehrotra, and Jacob A. Robbins. A model of Secular Stagnation: Theory and Quantitative Evaluation 2019. American Economic Journal: Macroeconomics 11 (1): 1–48.

[9] Negli ultimi 40 anni la dimensione media delle famiglie è scesa da 2,8 a 2,3 persone.

[10] Vedi Housing stock every 1000 inhabitants, OCSE, 15 aprile 2024.

[11] Questo documento è già stato inviato a Parlamento Europeo e Consiglio dell’Unione Europea. Vedi European Strategy for Housing Construction, Commissione Europea.

[12] Pacchetto previsto per il 2027.

[13] Piano previsto per il quarto trimestre del 2026.

[14] Piano previsto per il 2026.

[15] A questi 43 miliardi si aggiungono altri fondi già disponibili, da InvestEu (10 miliardi), da riprogrammazione dei Fondi di coesione (1,5 miliardi) e dal bilancio di lungo termine dell’UE e del Fondo Sociale per il clima.

[16] La Commissione Europea cita la Banca Europea per la ricostruzione e lo sviluppo (BERS) e la Banca di sviluppo del Consiglio d’Europa (CEB), ma senza menzionare cifre.

[17] Questo sostegno è incluso nella decisione SIEG (“Servizi di Interesse Economico Generale” a beneficio dei gruppi svantaggiati e socialmente meno favoriti. Vedi Servizi d'interesse generale - Commissione europea.

[18] Le case sociali non avevano limiti di importo e di notifica all’interno dei SIEG, mentre le case a prezzi accessibili avevano notifica obbligatoria oltre i 15 milioni di euro di progetto. Ora entrambe le categorie non hanno limiti di importo e di notifica all’interno dei SIEG.