L’ETS impone alle imprese europee di detenere quote di emissione per poter emettere CO₂ e altri gas serra. Nel tempo, il numero di quote disponibili si è ridotto e le assegnazioni gratuite sono diminuite. Questo ha contribuito a far crescere il costo delle quote di emissione, aumentando i costi di produzione delle imprese operanti in Europa. Per evitare di danneggiarne la competitività, è stato introdotto l’obbligo di acquisto di quote anche per l’importazione di prodotti con contenuto di carbonio (il cosiddetto CBAM), operativo dal 2026. Ciononostante, la pressione delle nostre imprese, e di molti Stati membri dell’UE, per una significativa revisione di ETS e CBAM resta costante.

* * *

Da alcuni mesi l’Emissions Trading System (ETS) dell’Unione Europea è al centro del dibattito pubblico. L’aumento dei prezzi dell’energia ha portato alcuni Paesi, tra cui l’Italia, a chiederne la sospensione, o comunque una sua maggiore flessibilità, soprattutto in fasi di prezzi energetici elevati. Altri Paesi vogliono proteggere il sistema, sottolineandone l’importanza nella riduzione delle emissioni. Ma come funziona l’ETS e il collegato Carbon Border Adjustment Mechanism (CBAM)?

Funzionamento dell’ETS

L’ETS, uno dei principali strumenti dell’UE per ridurre le emissioni di gas serra, introdotto nel 2005, è basato sul principio del “cap and trade” (“limita e scambia”).[1]

Il primo elemento, il cosiddetto “cap”, è un tetto massimo alle emissioni complessive di gas serra consentite nei settori coperti. Questo limite viene stabilito a livello europeo e diminuisce progressivamente ogni anno, garantendo una riduzione delle emissioni complessive nel tempo.

Il tetto totale viene suddiviso in quote di emissione, dette allowances. Ogni quota corrisponde al diritto di emettere una tonnellata di anidride carbonica (CO₂) o altri gas serra. Le imprese devono possedere un numero di quote pari alle loro emissioni effettive: se emettono più CO₂, devono procurarsi più quote; se emettono meno, possono cederle.[2]

I settori che attualmente devono avere quote per poter emettere gas serra sono: (i) centrali elettriche che producono energia da fonti fossili, come gas e carbone; (ii) settori industriali ad alta intensità energetica, tra cui produzione di acciaio, ferro e raffinerie di petrolio; (iii) trasporto aereo, limitato ai voli aerei interni all’Unione Europea, Regno Unito e Svizzera; e (iv) trasporto marittimo.

Questi settori rappresentano il 40% delle emissioni nell’UE. Dal 2027 (passando all’ETS2) saranno inclusi anche tutti gli altri settori (edifici, trasporto stradale e industrie energetiche e manifatturiere non incluse in precedenza). Questi già dal 2024 sono sottoposti al solo monitoraggio delle emissioni.[3]

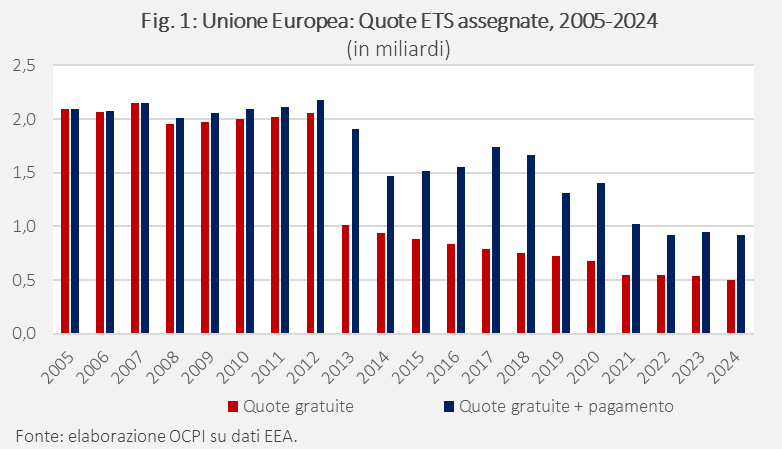

Come vengono allocate le quote alle imprese? Inizialmente le quote erano allocate gratuitamente alle imprese in base al settore di attività.[4] Dal 2013, la percentuale di quote allocate gratuitamente è scesa, mentre sempre più quote sono assegnate attraverso aste (auctioned allowances).[5] Al momento, la maggior parte dei settori usufruisce ancora di quote gratuite, mentre i produttori di energia elettrica devono acquistarle.[6]

Le quote possono però anche essere scambiate tra imprese (da qui l’elemento “trade”) che si ritrovano ad averne troppe e altre che non ne hanno comprate abbastanza alle aste o che, comunque, non ne hanno ricevute abbastanza.[7]

Nel tempo, l’ETS è diventato sempre più stringente: il numero delle quote si è ridotto e il numero di quelle gratuite è sceso anche più rapidamente (Fig. 1). È previsto che le quote totali si riducano annualmente del 4,4% tra il 2024 e il 2028. Allo stesso tempo, le quote gratuite diminuiranno progressivamente fino ad azzerarsi nel 2034. Fanno eccezione alcuni settori: nel trasporto aereo le quote gratuite scompaiono già nel 2026, mentre in alcuni settori a basse emissioni verranno azzerate nel 2030.

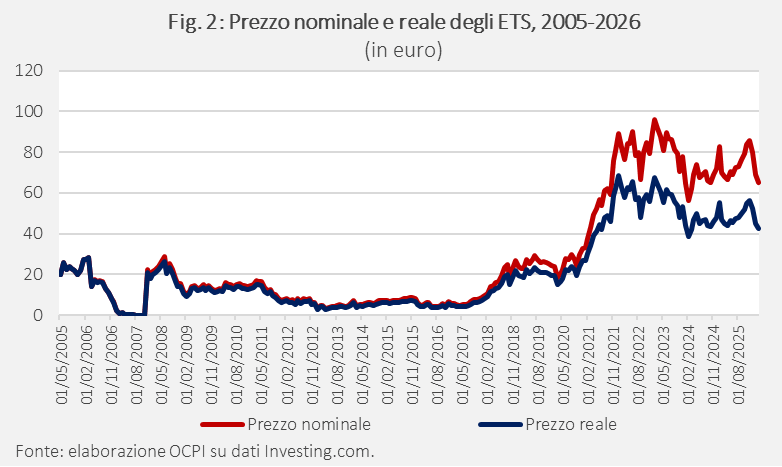

Per effetto di queste tendenze, il prezzo delle quote (anche al netto dell’inflazione), determinato dall’interazione tra domanda e offerta sul mercato delle aste e negli scambi tra imprese, è cresciuto nel tempo (Fig. 2) con aumenti particolarmente forti dopo il 2018 (quando è entrata in vigore una revisione degli ETS, che ha comportato una diminuzione dei volumi sul mercato e una maggiore domanda di quote)[8] e il 2021, quando vi è stato un forte aumento del prezzo del gas naturale che ha causato un maggiore utilizzo di carbone, minerale a maggiore emissione di CO₂, come fonte energetica sostitutiva.[9]

L’ETS include anche uno strumento chiamato Market Stability Reserve (MSR), volto a stabilizzare il mercato delle quote, evitando un’eccessiva volatilità di prezzo. L’idea è di regolare automaticamente il numero di quote disponibili sul mercato in base alla loro abbondanza. La MSR si basa su un indicatore chiamato TNAC (Total Number of Allowances in Circulation), cioè il numero di quote sul mercato che non vengono utilizzate dalle imprese pur essendo state assegnate. Se il TNAC supera gli 883 milioni di quote, una parte di queste viene ritirata dal mercato e trasferita nella riserva (MSR); se il TNAC è inferiore a 400 milioni alcune quote vengono rilasciate dalla riserva e rimesse sul mercato. Peraltro, dal 2023 le quote accumulate nella riserva che superano una certa soglia vengono cancellate permanentemente, riducendo lo stock complessivo.

Alcuni osservatori hanno però sostenuto che la MSR ha invece aumentato la volatilità dei prezzi. Il motivo principale è il suo funzionamento automatico: la MSR interviene sottraendo o reimmettendo quote in base a soglie prestabilite, ma con un certo ritardo temporale. Questo può amplificare le aspettative del mercato, generando movimenti speculativi anticipatori. Inoltre, la riduzione dell’offerta disponibile rende il mercato più “sottile”, quindi più sensibile a shock di domanda. Infine, l’incertezza regolatoria legata a possibili revisioni future del meccanismo può accentuare le fluttuazioni, poiché gli operatori incorporano nei prezzi non solo i fondamentali, ma anche aspettative sulle decisioni politiche.[10]

Il funzionamento dell’ETS è supportato da un sistema di monitoraggio e controllo. Le imprese devono comunicare annualmente le proprie emissioni, che vengono verificate da organismi indipendenti. Inoltre, se le emissioni eccedono le quote disponibili, sono previste sanzioni elevate.

CBAM: definizione, funzionamento e legame con gli ETS

L’ETS aumenta i costi di produzione per le imprese europee. Per evitare che i produttori esteri siano avvantaggiati l’UE ha introdotto il Carbon Border Adjustment Mechanism (CBAM), un meccanismo per “tassare” i prodotti importati che hanno un contenuto di carbonio. Il CBAM è entrato in vigore con una fase transitoria dal 2023 ed è diventato pienamente operativo dal 1° gennaio 2026.[11]

Il CBAM richiede agli importatori europei di acquistare certificati equivalenti alle emissioni di gas serra incorporate nei prodotti importati, in modo analogo a come le imprese europee acquistano permessi nell’ETS quando emettono CO₂, così da allineare il costo del carbonio tra produttori UE e non UE. Questo per evitare il fenomeno del “carbon leakage”, cioè il rischio che le imprese spostino la propria produzione al di fuori dell’UE verso Paesi con normative climatiche meno stringenti. l prezzo dei certificati CBAM è determinato in via amministrativa come media settimanale dei prezzi delle quote ETS, mantenendo un sistema di prezzo coerente tra produzione interna e importazioni.

Il CBAM copre solo una sotto-parte dei settori ETS, riguardando prodotti intensivi di carbonio come acciaio, cemento, alluminio, fertilizzanti, elettricità e idrogeno, ma nei prossimi anni sarà esteso ad altri materiali e fasi della filiera produttiva.

Tra le critiche al CBAM, le principali sono:

- il CBAM si concentrata soprattutto su acciaio e materiali di base, escludendo lavorazioni a valle e creando margini di aggiramento lungo le catene del valore;

- alcuni settori inclusi nell’ETS sono esclusi dal CBAM, come chimica e trasporto aereo. In questi casi, le imprese europee sostengono un costo del carbonio che non si applica alle importazioni, con una perdita di competitività;

- il CBAM riduce anche la competitività delle esportazioni europee, che sostengono il costo degli ETS ma competono con aziende non soggette a tale costo;

- sono presenti esenzioni e semplificazioni che riducono l’impatto effettivo del sistema;

- tracciare con precisione il contenuto di CO₂ dei beni importati è complesso e può aprire spazi a sottostima o comportamenti opportunistici.

La riforma dell’ETS

L’ETS è considerato problematico dalle imprese perché comporta costi crescenti nel tempo per gli acquisti delle quote, costi che tenderanno ad aumentare con la prevista riduzione delle quote, l’estensione delle imprese incluse nel sistema e il tendenziale azzeramento di quelle concesse gratuitamente. Il governo italiano ne ha chiesto la revisione: secondo il ministro delle Imprese e del Made in Italy, Adolfo Urso, il sistema ETS rappresenta un ulteriore carico delle imprese europee, perché incide direttamente sui costi di produzione, limitando la competitività.[12]

Conseguentemente, 10 Paesi europei, tra cui l’Italia, hanno avanzato proposte per la riforma dell’ETS (vedi sotto), mentre altri 8 Paesi si sono opposti a queste riforme che ridurrebbero la pressione al calo delle emissioni.[13]

Di fronte a queste diverse posizioni, Ursula von der Leyen, in una lettera ai capi di Stato e di governo dell’Unione Europea, ha aperto a modifiche.[14] La Commissione UE ha già proposto una modifica al MSR, sospendendo la cancellazione automatica delle quote di emissione di CO₂ eccedenti la soglia di 400 milioni.[15]

Inoltre, alcuni Stati membri hanno avanzato altre proposte:

- sospendere l’applicazione dell’ETS per alcuni settori, relativi alla produzione di energia, prevedendone la riattivazione dopo una revisione entro l’autunno 2026;[16]

- aumentare l’offerta dei permessi: vendere un numero maggiore di quote per ridurre la pressione sui prezzi;

- introdurre un meccanismo stabile di sostegno per le imprese esportatrici;

- introdurre un “soft price cap”, ossia un sistema di contenimento dei prezzi che interviene aumentando l’offerta delle quote quando il prezzo supera determinate soglie;[17]

- rallentare la riduzione delle quote dopo il 2030, rivedendo l’obiettivo di ridurre le emissioni dell’85% al 2040;[18]

- posticipare l’introduzione delle quote di emissione per ETS2 al 2028, per ridurre i settori esposti alla volatilità del prezzo delle quote.[19]

[1] L’anidride carbonica è la principale emissione coperta dall’ETS, ma sono inclusi altri gas serra (ossido nitroso, perfluorocarburi e metano).

[2] Le imprese italiane devono essere autorizzate a emettere dall’Istituto Superiore per la Protezione e la Ricerca Ambientale (ISPRA), attraverso l’iscrizione a pagamento presso il registro ARIET (Amministrazione del Registro Italiano per l’Emission Trading); vedi ARIET.

[4] L’assegnazione dipendeva da livelli storici di emissione di un certo settore, nel quale si seleziona il 10% degli impianti europei più efficienti; questo diventa il valore di riferimento.

[5] Le aste, gestite a livello europeo, sono organizzate sulla piattaforma comune della European Energy Exchange (EEX). Le aste sono “marginali”, ossia il prezzo per tutti è quello dell’impresa marginale, quella che si aggiudica la quota al prezzo più basso. Vedi Regolamento europeo delle Auctioned Allowances.

[6] Vedi Emission Trading europeo, ISPRA.

[7] L’importanza di questo mercato secondario si è ridotta nel tempo, col crescere della quantità delle quote vendute alle aste che ormai vengono tenute giornalmente.

[8] Vedi Rapporto sulle aste di quote europee di emissione 2018, GSE, 2019.

[9] Vedi Mercati, infrastrutture, sistemi di pagamento, Banca d’Italia, 2023, p. 19.

[10] Vedi Borghesi, S., Pahle, M., Perino, G., Quemin, S. & Willner, M. (2023). The market stability reserve in the EU emissions trading system: a critical review. Annual Review of Resource Economics, 15, 131-152.

[11] Vedi Carbon Border Adjustment Mechanism, Taxation and Customs Union.

[12] Vedi UE: Urso, “Sospendere ETS in attesa della revisione, è tassa sulle imprese”, Ministero delle Imprese e del Made in Italy.

[13] Vedi Ten EU countries revolt over carbon rules threatening industry ahead of key summit, Euronews, 18 marzo 2026.

[14] Vedi Statement by President von der Leyen at the joint press conference with President Costa, Commissione Europea, 19 marzo 2026.

[15] Vedi ***Energia: Ue rivede riserva Ets, piu' quote contro volatilita' prezzi, Il Sole 24 ORE 1°aprile 2026.

[16] Vedi Ets, l'Ue verso una revisione flessibile e settoriale | Entro l'autunno misure per rilanciare mercato unico, il Sussidiario, 20 marzo 2026.

[17] Vedi EU hints at 'soft price cap' for the ETS before 3Q, Argus Media, 17 marzo 2026.

[18] Vedi European carbon prices slide as EU considers intervening in market, Reuters, 17 marzo 2026.

[19] Vedi Market stability reserve: Council backs measures for a smoother launch of ETS2, Consiglio Europeo, 18 febbraio 2026.