Nato negli anni Novanta in vari Paesi europei sotto il nome di golden share, il golden power prevede l’intervento dello Stato in merito a decisioni di gestione e proprietà delle imprese considerate strategiche. Questo strumento è il risultato di un lungo processo di perfezionamento dei poteri speciali che ha visto un difficile confronto tra le autorità europee e quelle italiane. Introdotta nel 1994, solo nel 2012 la normativa italiana è stata resa compatibile con i princìpi comunitari. In particolare, la Commissione ha chiesto che questo strumento sia utilizzato in maniera non discriminatoria per imprese dello stesso settore, giustificato da motivi imperativi di interesse generale, idoneo e non eccessivo per il raggiungimento di tali risultati. Nelle realtà, in Italia, il suo utilizzo è diventato negli anni sempre più frequente, soprattutto in settori come la difesa e la sicurezza nazionale, le tecnologie 5G, l’energia, i trasporti e le comunicazioni. Un rischio non indifferente è che l’utilizzo dei poteri speciali possa sfociare in un’eccessiva discrezionalità da parte del potere politico fino ad assumere connotazioni sostanzialmente protezionistiche. In un Paese come l’Italia, che da decenni è il fanalino di coda fra i Paesi avanzati per attrattività di investimenti esteri, il rischio ulteriore è quello di scoraggiare gli investimenti delle grandi imprese estere, con effetti negativi sia sull’occupazione che sul trasferimento di tecnologie e di know-how manageriale e organizzativo.

* * *

L’esercizio del golden power non è certo una novità in presenza di asset strategici, né è limitato all’Italia. In questa nota tracciamo l’evoluzione normativa degli strumenti che hanno consentito ai governi di mantenere il controllo di imprese strategiche, mostriamo l’impiego che ne è stato fatto e offriamo qualche spunto interpretativo.

Privatizzazioni e golden share

L’antecedente storico del golden power è la golden share. Concepita come strumento di controllo tramite una quota societaria di minoranza (ancorché simbolica) detenuta da parte dello Stato in società ex pubbliche che sono state privatizzate, la golden share è stata introdotta a partire dai processi di privatizzazione e di liberalizzazione dei mercati. La sua diffusione è caratteristica del (ma non limitata al) contesto europeo. In questo quadro, lo strumento della golden share si è evoluto ed è stato perfezionato per mantenere la salvaguardia degli interessi nazionali dei Paesi in settori considerati strategici.

La golden share fece la sua prima apparizione nel Regno Unito nel 1979, in seguito ai primi importanti processi di privatizzazione. Il modello inglese di golden share identificava in questo caso una partecipazione azionaria (una singola azione del valore di una sterlina) che conferiva allo Stato poteri speciali rispetto a temi di gestione e proprietà delle imprese. La golden share poteva essere introdotta in tutte le società che operavano in settori considerati strategici per il Paese, inserendo una clausola apposita nello statuto societario. Nella realtà, lo strumento è stato attivato solo in pochissimi casi.

Lo strumento ha poi iniziato a diffondersi anche nei Paesi Bassi, in Belgio e in Francia, Paese che rispose all’ondata di privatizzazioni degli anni Ottanta e Novanta con l’introduzione dell’action spécifique. Nel caso francese era il ministro dell’Economia che aveva poteri di approvazione, diritto di nomina degli amministratori e potere di veto sulle operazioni straordinarie nelle società considerate strategiche.

In Italia, i poteri speciali dello Stato sono stati istituiti per la prima volta nel 1994, con l’introduzione della golden share, sebbene questa fosse una denominazione imprecisa nel caso italiano.[1] La differenza fondamentale dal modello dei Paesi sopracitati, che rendeva la denominazione iniziale “inesatta”, era che lo strumento italiano non prevedeva necessariamente un reale possesso di quote societarie (ancorché simboliche) da parte dello Stato per poter esercitare poteri speciali. La legge italiana stabiliva in particolare che, prima di ogni atto che determinasse la perdita di controllo dell’impresa pubblica, dovesse essere introdotta con deliberazione dell’assemblea straordinaria una clausola statutaria che conferisse al ministro del Tesoro diritti di approvazione e nomina degli amministratori e potere di veto, nonché poteri inerenti all’acquisizione o alla cessazione delle azioni. Questa caratteristica, tipica anche del modello spagnolo e portoghese, giustificò quindi la ridenominazione dello strumento in golden power, un termine che identifica più correttamente i poteri speciali attribuiti allo Stato, anche in mancanza di quote societarie. Lo strumento italiano prevedeva, già nel 1994, che i poteri speciali dello Stato potessero essere esercitati rispetto a società operanti nel settore della difesa, dei trasporti, delle telecomunicazioni, delle fonti di energia e degli altri pubblici servizi.

Il difficile confronto tra l’Italia e le istituzioni europee

In quanto relativi a decisioni di gestione e proprietà delle imprese, non sorprende come i poteri speciali dello Stato abbiano potuto (e possano in futuro) causare conflitti di compatibilità con il diritto societario ed europeo. Infatti, la golden share costituisce un’eccezione al principio di maggioranza e al principio di parità di trattamento degli azionisti, ripreso anche dal diritto europeo.[2] La maggiore difficoltà riscontrata a livello comunitario è però rappresentata dal contrasto con la libertà di stabilimento e di libero movimento di capitali, princìpi cardine del mercato unico europeo. In questo contesto, imporre delle restrizioni a decisioni societarie che potrebbero, per esempio, riguardare investimenti potenzialmente attrattivi per investitori esteri in operazioni quali fusioni o cessioni di rami d’azienda e simili si è rivelato essere un limite non indifferente.

Per garantire la compatibilità tra la legislazione europea e le normative dei Paesi membri, la Commissione europea e la Corte di giustizia dell’UE hanno cercato di definire negli anni delle vere e proprie “linee guida”, talvolta tramite sentenze pronunciate in risposta a inadempienze degli Stati membri. L’obiettivo era quello di adattare le norme sulla golden share dei Paesi membri ai princìpi europei riconosciuti a livello comunitario come indispensabili.[3] Tra i primi atti in materia, una Comunicazione della Commissione del 1997 stabiliva che l’esercizio di questi poteri dovesse essere necessariamente non discriminatorio, giustificato da motivi imperativi di interesse generale e idoneo a garantire il conseguimento degli obiettivi prefissati, non andando oltre il necessario per perseguirli (principio di proporzionalità).[4]

Sebbene sia stato necessario imporre dei limiti all’introduzione di questo tipo di strumenti, viene riconosciuto dall’Unione europea che, se ben regolati, i poteri speciali dello Stato possono rappresentare una forma di salvaguardia per le società da investimenti potenzialmente dannosi o di protezione da imprese concorrenti a livello mondiale. Tutto questo è ancora più importante nel momento in cui l’impresa coinvolta gioca un ruolo fondamentale nell’economia di una nazione, risultando quindi strategica per il Paese in questione.

Ma come stabilire quali sono le industrie “strategiche”? La definizione è ovviamente molto complessa. L’OCSE, per esempio, in un vecchio lavoro suggeriva di considerare strategico un settore con importanti economie di scala basate sul know-how, fondamentale per il progresso economico di un Paese.[5] Un’industria strategica è quindi quella che produce importanti spillover in termini di innovazione e fornisce infrastrutture fondamentali per altre imprese che operano nello stesso campo. A livello normativo europeo non vi è una definizione di quelli che sono i “settori strategici”. Ogni Paese definisce quali sono le industrie e i settori fondamentali per il proprio territorio, ma vengono quasi sempre incluse le industrie ad alta tecnologia, caratterizzate da un alto livello di “pervasività” (intesa come il livello di incidenza nelle catene del valore in settori al di fuori del proprio). Questo è particolarmente evidente quando si parla di tecnologie che possono essere utilizzate sia nell’ambito governativo che in quello privato. Vengono spesso inclusi anche i settori della difesa nazionale, dell’energia e delle telecomunicazioni.

L’adeguamento dell’Italia ai princìpi comunitari

Quando fu introdotta la golden share in Italia, i primi settori a essere identificati come strategici sono stati, come detto, quelli della difesa, dei trasporti, delle telecomunicazioni, delle fonti di energia e degli altri servizi pubblici (art. 2, d.l. 332/1994). In questo contesto, la normativa italiana avrebbe dovuto adattarsi fin da subito ai principi fissati dalla Commissione europea per garantire una piena compatibilità alla disciplina comunitaria dei poteri speciali. Tuttavia, i primi problemi di contrasto con le norme europee furono evidenti già con la prima formulazione italiana di golden share negli anni Novanta: come anticipato, a differenza del modello inglese e francese, i poteri speciali dello Stato prescindevano dal possesso di qualsiasi quota azionaria, facendo sì che lo Stato potesse influire in ogni caso sulla gestione societaria, esercitando poteri quali il diritto di gradimento (cioè il diritto di vietare a soci privati di acquistare un numero rilevante di azioni), il diritto di opporsi a decisioni come fusioni, scissioni, trasferimenti e operazioni simili e il potere di nominare e revocare amministratori e sindaci.

Tuttavia, la sentenza della Corte di giustizia europea del 2000 sanzionò la golden share italiana poiché era in contrasto con il diritto di stabilimento, la libera prestazione dei servizi e la libera circolazione dei capitali: l’interferenza dello Stato era troppo discrezionale ed eccessiva per gli standard europei.[6] In particolare, la Corte ritenne insufficienti gli obiettivi di politica economica e industriale individuati dall’art. 2 del d.l. 332/1994.

In risposta a questa sentenza, l’Italia dovette modificare la ratio e il campo d’azione della golden share: non più fondata su generici obiettivi di politica economica e industriale, ma con il preciso scopo di “salvaguardare vitali interessi dello Stato” e di rispondere a “imprescindibili motivi di interesse generale, in particolare con riguardo all’ordine pubblico, alla sicurezza pubblica, alla sanità ed alla difesa”.[7] L’interferenza dello Stato nelle realtà societarie doveva essere giustificata da un D.P.C.M. che riportasse i criteri di esercizio dei poteri. Il diritto di gradimento veniva sostituito dal potere di opposizione in caso di modifiche rilevanti agli assetti proprietari e il potere di nomina era stato ormai limitato solo per la nomina di un amministratore, privo di diritto di voto.

Nonostante nel 2004 fossero stati ulteriormente affinati i criteri di esercizio dei poteri speciali nel 2006, la Corte di giustizia europea si pronunciò ancora una volta in senso contrario alla normativa italiana.[8] In questo caso, il giudizio riguardava gli ambiti di applicazione dei poteri speciali, considerati “vaghi e di portata indeterminata, ad eccezione di un astratto riferimento alla tutela degli interessi nazionali”, rimarcando quindi nuovamente l’eccessiva discrezionalità concessa allo Stato nell’utilizzare questi poteri speciali per intervenire nelle decisioni societarie. In particolare, il potere di opposizione era ancora troppo influente poiché permetteva allo Stato, nel caso in cui detenesse il 5 per cento dei diritti di voto, di opporsi all’acquisto di quote societarie rilevanti da investitori, così come il potere di veto non aveva chiari limiti poiché non erano state precisate le circostanze esatte in cui questo potesse essere utilizzato.

Fu solo con il decreto-legge 15 marzo 2012, n. 21, convertito in legge nello stesso anno, che fu introdotto definitivamente il golden power in Italia, ponendo fine ai problemi di incompatibilità con i principi comunitari della precedente normativa sulla golden share. La legge 56/2012 stabiliva la possibilità di esercitare i poteri speciali dello Stato nei confronti delle società che svolgono attività di rilevanza strategica per il Paese, ribadendo anche tramite la ridenominazione dello strumento – adesso power e non più share – che questo era ed è tutt’oggi indipendente dal reale possesso di quote azionarie.

Al momento, il golden power accettato dall’UE ha come obiettivo la salvaguardia degli assetti proprietari delle società che operano nei settori di difesa e sicurezza nazionale (art. 1), nei settori energetico, dei trasporti e delle telecomunicazioni (art. 2) e, dal 2019, nel campo delle reti di telecomunicazione elettronica a banda larga e tecnologia 5G (art. 1-bis).[9] La normativa sul golden power, infatti, è stata sottoposta a numerose modifiche negli anni rispetto ai campi di applicazione dello strumento. Dal 2017 in poi, in particolare, sono stati progressivamente aumentati i settori strategici, che con la pandemia del 2020, addirittura su sollecitazione europea, sono stati ampliati nuovamente in modo da includere in particolare il settore sanitario.[10]

Operativamente, l‘attivazione dei poteri speciali da parte dello Stato nei confronti delle società è valido solo per quelle che svolgano attività di rilevanza strategica nei suddetti settori e che, nel caso vi sia l’acquisizione di quote societarie al di sopra di una certa soglia prefissata, presentino una notifica alla Presidenza del Consiglio dei ministri per segnalarlo.[11] È proprio dalle notifiche ricevute che nascono le minuziose investigazioni volte a stabilire se sia necessario esercitare o meno i poteri speciali dello Stato e, nel caso lo sia, in quale misura. I margini di intervento devono essere giustificati dalla presenza di una “potenziale minaccia di grave pregiudizio” per gli interessi nazionali e comunque analizzati caso per caso. In generale, vi sono stati casi di intervento per operazioni di fusione, scissione, cessione, acquisizione, trasferimento di sedi d’azienda e operazioni simili.

Gli esiti possibili della valutazione di intervento tramite poteri speciali per i suddetti settori possono concludersi in due modi: con l’esercizio di poteri speciali (tramite potere di veto o di opposizione all’acquisto in caso di minaccia di grave pregiudizio o con specifiche prescrizioni e condizioni, spesso accompagnate da comitati di monitoraggio); con il non esercizio dei poteri speciali, poiché non si rilevano minacce di entità sufficiente.[12]

Evidenze sull’utilizzo del golden power

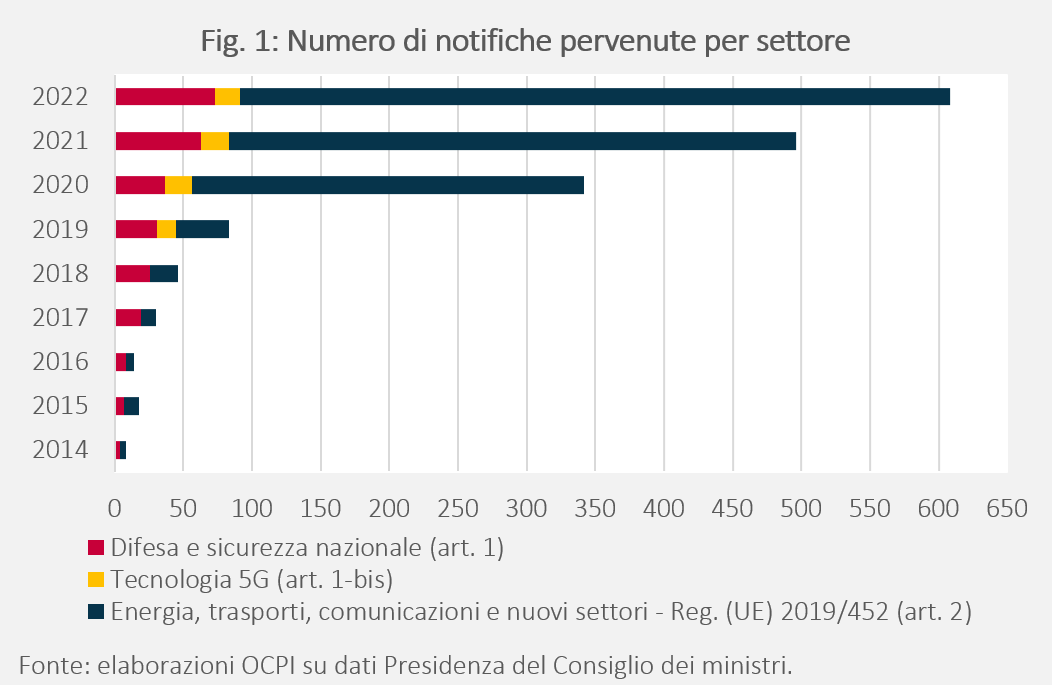

Per ricostruire il quadro della situazione ci siamo avvalsi delle informazioni fornite dalle relazioni annuali della Presidenza del Consiglio dei ministri per individuare i casi di esercizio dei poteri speciali sul totale notifiche presentate dalle imprese e i Paesi coinvolti nelle operazioni.[13] Il primo risultato degno di nota riguarda l’aumento drastico di notifiche pervenute negli anni (Fig. 1). Dal 2014 al 2018, infatti, le notifiche che le imprese hanno dovuto presentare in ottemperanza alla normativa sono passate da 8 a 46 (un aumento del 475%). Nel 2019 si è arrivati a 83 notifiche, probabilmente anche a causa dell’importante ampliamento dei settori coinvolti, che proprio dal 2019 comprendevano anche la tecnologia 5G. È però negli ultimi tre anni che il numero è esploso: 342 notifiche nel 2020, 496 nel 2021 e ben 608 nel 2022. Gli incrementi maggiori sono stati rilevati nel biennio della pandemia, nel quale sono stati coinvolti più settori che mai.[14] Il numero di notifiche relative alla tecnologia 5G mostra variazioni minime, e quelle che rientrano in materia di difesa e sicurezza nazionale, sebbene in costante aumento, non sono paragonabili ai numeri registrati per i settori previsti dall’art. 2 della legge sul golden power (che include, lo ricordiamo, i settori energetico, dei trasporti e delle telecomunicazioni, e i nuovi settori previsti dal Regolamento (UE) 2019/452). Negli ultimi tre anni, infatti, le notifiche sono in media per l’84 per cento pertinenti ai tre settori previsti dall’art. 2 e ai nuovi settori previsti dall’art. 1-bis.

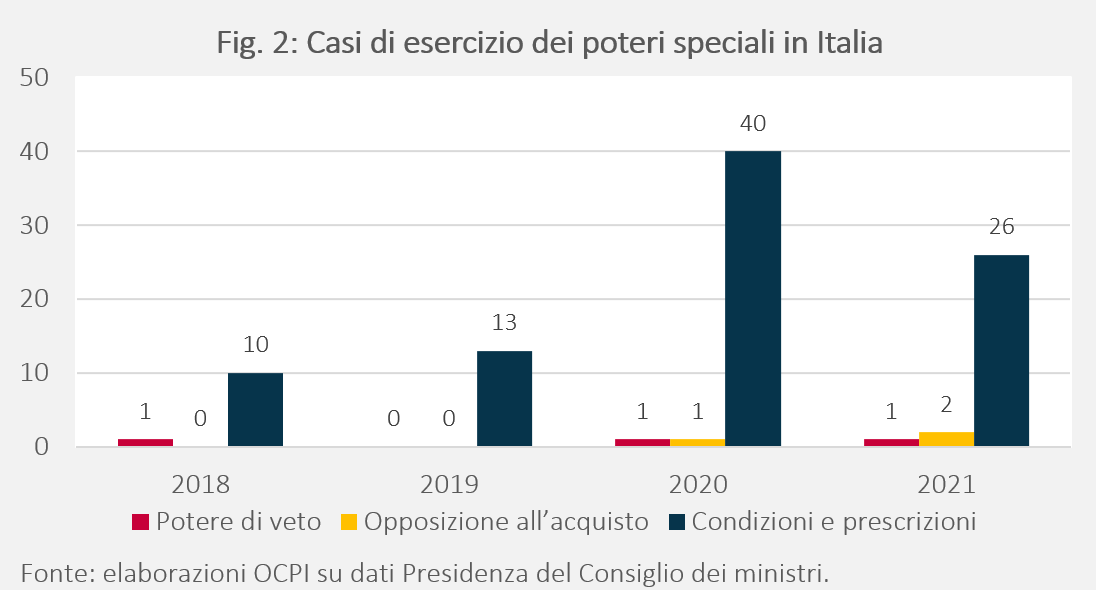

Va ricordato, però, che solo una minima parte del volume delle notifiche ricevute ha dato luogo a un effettivo intervento da parte dello Stato. I processi investigativi escludono l’utilizzo del golden power nella maggior parte delle circostanze, concretizzandosi in delibere che lasciano spazio al mercato. Fra i casi di esercizio effettivo del golden power, poi, i più consistono nell’imposizione di determinate condizioni e prescrizioni, che dunque non bloccano completamente le transazioni in questione, ma le limitano o circoscrivono in modo da salvaguardare gli interessi nazionali. Anche questi, in ogni caso, mostrano un importante incremento negli anni. Nello specifico, ritroviamo un picco nel biennio segnato dalla pandemia, quando vi sono stati anche due casi di esercizio dei poteri speciali tramite l’utilizzo del potere di veto e tre casi di opposizione all’acquisto.

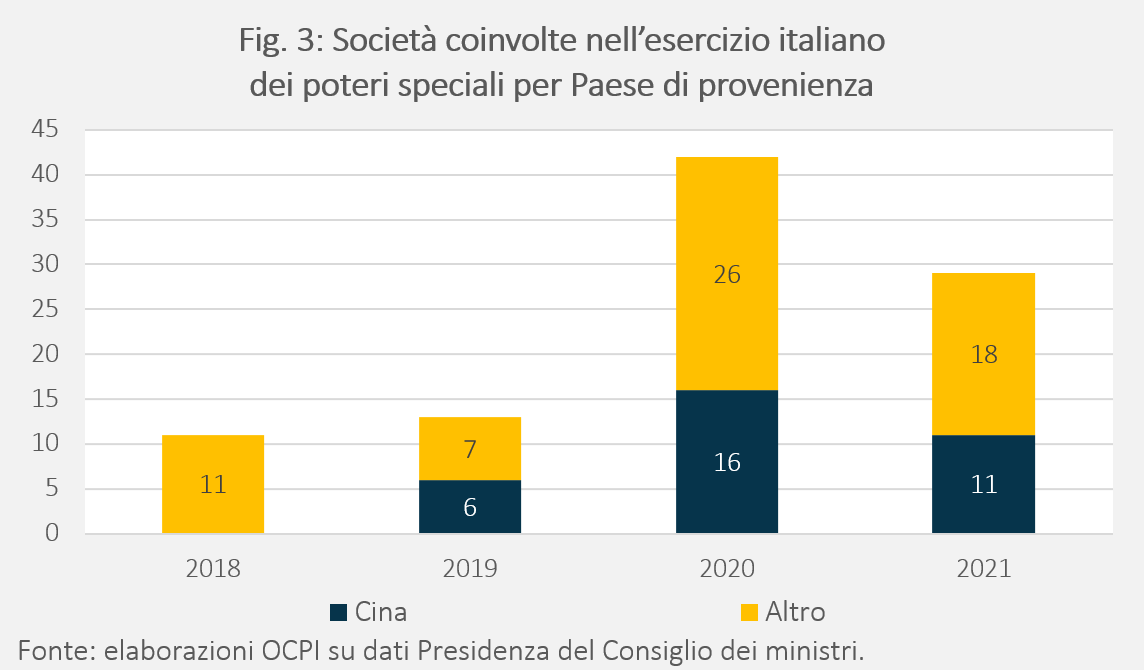

L’utilizzo dei poteri speciali dello Stato è in parte guidato da motivazioni di natura geopolitica. Infatti, se alla luce dell’emergenza pandemica appare giustificabile un’importante crescita sia nel numero di notifiche che nei casi di esercizio effettivo del golden power, questi non sono indipendenti dalla nazionalità delle imprese coinvolte. Dalla Fig. 3 si nota tuttavia che lo strumento è stato invocato sempre più frequentemente (ed esercitato effettivamente) nei confronti di società cinesi. Nel 2019 la Cina risultava coinvolta nel 46 per cento dei casi, e nel 2020 e nel 2021 nel 38 per cento dei casi. Molti degli interventi che hanno riguardato società cinesi, inoltre, sono stati in materia di tecnologia 5G.

I rischi di un utilizzo non proporzionato

Il dato relativo alla Cina non sorprende. Negli ultimi anni la Cina è stata sempre più attiva sulla scena economica mondiale, ed è in corso un confronto economico-finanziario molto aspro con gli Stati Uniti e i suoi alleati. Le attività di salvaguardia del nostro Paese nei confronti della Cina sono tuttavia solo un esempio di una tendenza riscontrabile a livello mondiale. In un contesto comunque di forte globalizzazione, molti Paesi hanno introdotto strumenti simili al golden power, giustificandone l’utilizzo con motivi di sicurezza nazionale. Di fronte ai rischi di questa portata, perdono importanza gli argomenti di tipo economico riguardo ai costi insiti in distorsioni talora molto forti del mercato.

Il problema è che questi strumenti vengono usati sempre più frequentemente, anche in contesti in cui a prima vista appare più difficile comprendere quale sia la minaccia per la sicurezza nazionale, configurando un’intrusione dello Stato nell’agire dei mercati che richiama il rischio di un protezionismo vecchio stile, e impone dei costi al sistema economico obbligando, nei fatti, alla riallocazione della proprietà delle imprese e la realizzazione di innovazioni e investimenti produttivi. Questo rischio è particolarmente elevato in fasi storiche come quella che stiamo vivendo di cambiamento del paradigma produttivo (in termini soprattutto di digitalizzazione e tecnologie green).[15] Fase storica peraltro caratterizzata anche dall’uso di generosi incentivi fiscali per favorire proprio la transizione (anche tali incentivi rischiano in qualche misura di avere connotati protezionistici).[16]

Per minimizzare i costi collettivi, gli utilizzi di tutti questi strumenti (golden power, incentivi, aiuti di Stato) dovrebbero rispettare le osservazioni avanzate dalla Commissione sulla normativa italiana del passato: dovrebbero essere strumenti non discriminatori per imprese dello stesso settore, giustificati da motivi imperativi di interesse generale, idonei e non eccessivi per il raggiungimento di tali risultati (principio di proporzionalità). Occorre inoltre che gli ambiti di applicazione dei poteri speciali non siano definiti in modo vago e con portata indeterminata, con astratti e generici riferimenti alla tutela degli interessi nazionali, il che limita la discrezionalità concessa allo Stato nell’utilizzare questi poteri speciali per intervenire nelle decisioni societarie.

Serve, insomma, evitare la discrezionalità e l’abuso di uno strumento necessario, ma sempre in qualche misura distorsivo del mercato e potenzialmente pericoloso. Le distorsioni riguardano i segnali di prezzo, ma anche e soprattutto la governance delle imprese, che spesso diventa non contendibile, il che scoraggia l’innovazione e la disponibilità ad assumere rischi imprenditoriali. In un Paese come l’Italia, che rimane da decenni il fanalino di coda tra i Paesi avanzati per attrattività di investimenti esteri, il rischio è anche quello di scoraggiare ulteriormente gli investimenti delle grandi imprese estere, con effetti negativi sia sull’occupazione che sul trasferimento di tecnologie e di know-how manageriale e organizzativo.

[1] D.l. 31 maggio 1994, n. 332, convertito in legge dalla L. 30 luglio 1994, n. 474.

[2] In proposito si vedano l’art. 42 della Direttiva 77/91/EEC e l’art. 4 della Direttiva 2007/36/CE.

[3] I Paesi maggiormente ripresi dagli organi europei per inadempienze rispetto alla normativa comunitaria sono stati, negli anni, l’Italia (sia nel 2000 che nel 2009) e il Portogallo, la Francia, il Belgio, la Spagna, il Regno Unito e la Germania (tutti nel 2009).

[4] Tali criteri sono stati stabiliti ufficialmente tramite la “Comunicazione della Commissione relativa ad alcuni aspetti giuridici attinenti agli investimenti intracomunitari”, G.U. n. C 220 del 19 luglio 1997.

[5] Si veda Strategic Industries in a Global Economy: Policy Issues for the 1990s, Paris, OECD, 1991.

[6] Si veda la sentenza del 23 maggio 2000 nell’ambito della causa C-58/99.

[8] I nuovi criteri erano stati stabiliti dal D.P.C.M. del 10 giugno 2004 in seguito alla finanziaria del 2004 (Legge 24 dicembre 2003, n. 350). Per maggiori informazioni sul processo si veda la sentenza del 26 marzo 2009 della Corte di Giustizia dell’Unione europea nell’ambito della causa C-326/07.

[9] Legge 20 maggio 2019, n. 41. Altri settori sono stati indicati con il Regolamento (UE) 2019/452.

[10] Si vedano il Decreto-legge 11 luglio 2019, n. 64 e la Legge 5 giugno 2020, n. 40. Il Decreto-legge 8 aprile 2020, n. 23 ha inoltre introdotto un regime transitorio motivato dall’emergenza pandemica, che è stato poi esteso fino al 2022 dal Decreto-legge 30 dicembre 2021, n. 228. Il Decreto-legge 21 marzo 2022, n. 21 ha poi parzialmente stabilizzato l’ampliamento settoriale introdotto nel contesto dell’emergenza pandemica, introducendo fra i campi di applicazione del golden power anche le operazioni riguardanti i greenfield investments, ovvero quelli che vengono realizzati attraverso la costituzione ex novo di un soggetto economico anziché tramite l’acquisizione di partecipazioni in imprese già esistenti.

[11] Le notifiche non conformi alla legge vengono considerati irregolari e incomplete.

[12] Oltre ai casi in cui le investigazioni determinano esplicitamente il non esercizio dei poteri speciali, le delibere specificano anche quando le notifiche vengono gestite tramite “procedura semplificata” (quando si tratta di operazioni infragruppo), considerate come “non rientranti nella disciplina”, o quando costituiscono una “presa d’atto” di prescrizioni precedenti.

[13] Per consultare le relazioni al Parlamento si veda la sezione dedicata sul sito web della Presidenza del Consiglio dei Ministri e la sezione dedicata sul sito web del Sistema di informazione per la sicurezza della Repubblica.

[14] Le normative precedentemente citate si estendevano per esempio anche al settore agroalimentare, creditizio, finanziario e assicurativo.

[15] In questo quadro, alcuni economisti hanno argomentato che lo Stato debba favorire il cambiamento strutturale attraverso una “nuova” politica industriale. Si veda, per esempio, D. Rodrik, “Industrial Policy for the Twenty-First Century”, Harvard Kennedy School Working Paper No. RWP04-047, novembre 2004. In estrema sintesi, la tesi di Rodrik è che l’adozione di nuove tecnologie non è un problema di offerta ma di domanda: sono gli imprenditori che non trovano profittevole il passaggio al nuovo regime tecnologico e vanno quindi “aiutati” in questa transizione dallo Stato. La nuova politica industriale non deve però essere fatta di vecchi sussidi “pigouviani” per risolvere le esternalità tecnologiche e cercare di stimolare l’innovazione e la ricerca, ma di nuove forme di collaborazione tra pubblico e privato per cercare di rimuovere gli ostacoli che impediscono l’adozione dell’innovazione.

[16] Il riferimento principale qui è all’Inflation Reduction Act. Si veda in proposito la nostra precedente nota “L’Unione europea di fronte all’Inflation Reduction Act americano”.