Le istituzioni europee hanno contribuito a sostenere le finanze pubbliche italiane grazie a diversi canali di finanziamento: nel 2020-2021 questi canali hanno persino ecceduto le necessità di indebitamento dello Stato, consentendo una riduzione del debito pubblico verso il settore privato stimata in circa 107 miliardi. Con la riduzione progressiva di queste risorse a causa del processo di Quantitative Tightening, occorrerà ricorrere sempre di più al settore privato nazionale e internazionale per il finanziamento del debito italiano. Questo processo, iniziato in maniera più marcata dal 2022, non sembra per ora aver causato gravi ripercussioni, ma le cose potrebbero diventare più complicate nei prossimi anni, quando le necessità di indebitamento saranno nell’ordine di 150-170 miliardi all’anno; inoltre non sappiamo fino a quando durerà l’attuale fase di ottimismo dei mercati finanziari globali.

* * *

Negli ultimi anni la gestione della finanza pubblica italiana è stata facilitata da un forte afflusso di finanziamenti dalle istituzioni europee attraverso tre canali:

- gli acquisti di titoli di Stato da parte del sistema delle banche centrali europee (la Banca centrale europea e, per l’Italia, la Banca d’Italia), che hanno ammontato tra marzo 2020 e luglio 2022 a quasi 370 miliardi;

- i finanziamenti del programma SURE dell’Unione europea, oltre 27 miliardi nel 2020-2021;

- i finanziamenti del PNRR, 102,5 miliardi erogati finora e circa 92 da ricevere entro il 2026.

Questi flussi si stanno ora esaurendo. Anzi, il processo di Quantitative Tightening iniziato a luglio 2023 prevede una riduzione della quantità di titoli di Stato italiani detenuti da BCE e Banca d’Italia. Si tratta di un cambiamento importante per le nostre finanze, dato che a fine 2023 più del 29 per cento del debito lordo italiano era detenuto da queste istituzioni.[1]

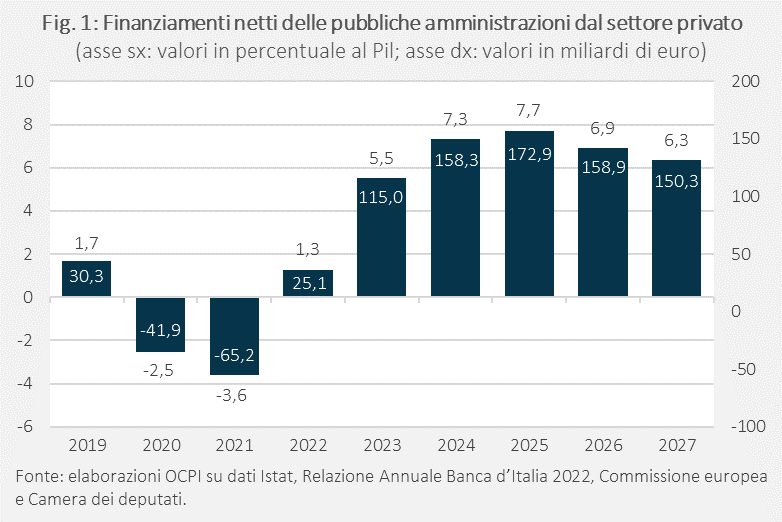

Come misura di quanto l’afflusso di fondi europei sia stato importante, la Fig. 1 riporta la differenza, in percentuale al Pil, fra l’aumento del debito pubblico lordo e i finanziamenti europei dalle tre sopracitate fonti.[2] La misura, quindi, indica quanto dell’aumento del debito lordo sia stato finanziato (o più che finanziato) dalle istituzioni europee evitando, quindi, il ricorso al settore privato nazionale e internazionale.

La figura mostra come nel biennio 2020-2021 il settore pubblico italiano abbia ricevuto dalle istituzioni europee più di quanto fosse necessario per coprire le proprie esigenze di indebitamento, riuscendo quindi a rimborsare il settore privato per importi rispettivamente pari al 2,5 per cento e 3,6 per cento del Pil nel 2020 e 2021. Nei due anni le risorse totali ricevute sono ammontate, cumulativamente, a quasi 380 miliardi; quelle “in eccesso” a 107 miliardi.[3] Già dal 2022, invece, c’è uno scarto fra le risorse ricevute e quelle necessarie pari all’1,3 per cento del Pil (25 miliardi). È l’inizio di un’inversione di tendenza.

È però solo dall’anno scorso che il ricorso ai finanziamenti privati è tornato a essere ampiamente positivo (5,5 per cento del Pil), con un’ulteriore crescita prevista nel 2024 e ancor più nel 2025, quando raggiungerebbe il 7,7 per cento del Pil (173 miliardi; vedi l’Appendice per le ipotesi sulla velocità di riduzione dei titoli detenuti da BCE/Banca d’Italia).

Ciò significa che l’Italia potrà contare sempre meno sul sostegno delle istituzioni europee per il finanziamento delle proprie politiche di bilancio. Finora, il maggior ricorso ai finanziamenti privati è avvenuto senza particolari problemi. Lo spread si è anzi ridotto negli ultimi sei mesi, ma questo è avvenuto nel contesto di un generale ottimismo dei mercati finanziari mondiali rispetto all’attesa riduzione dei tassi di interesse. Occorre sperare che questo ottimismo continui.

Appendice

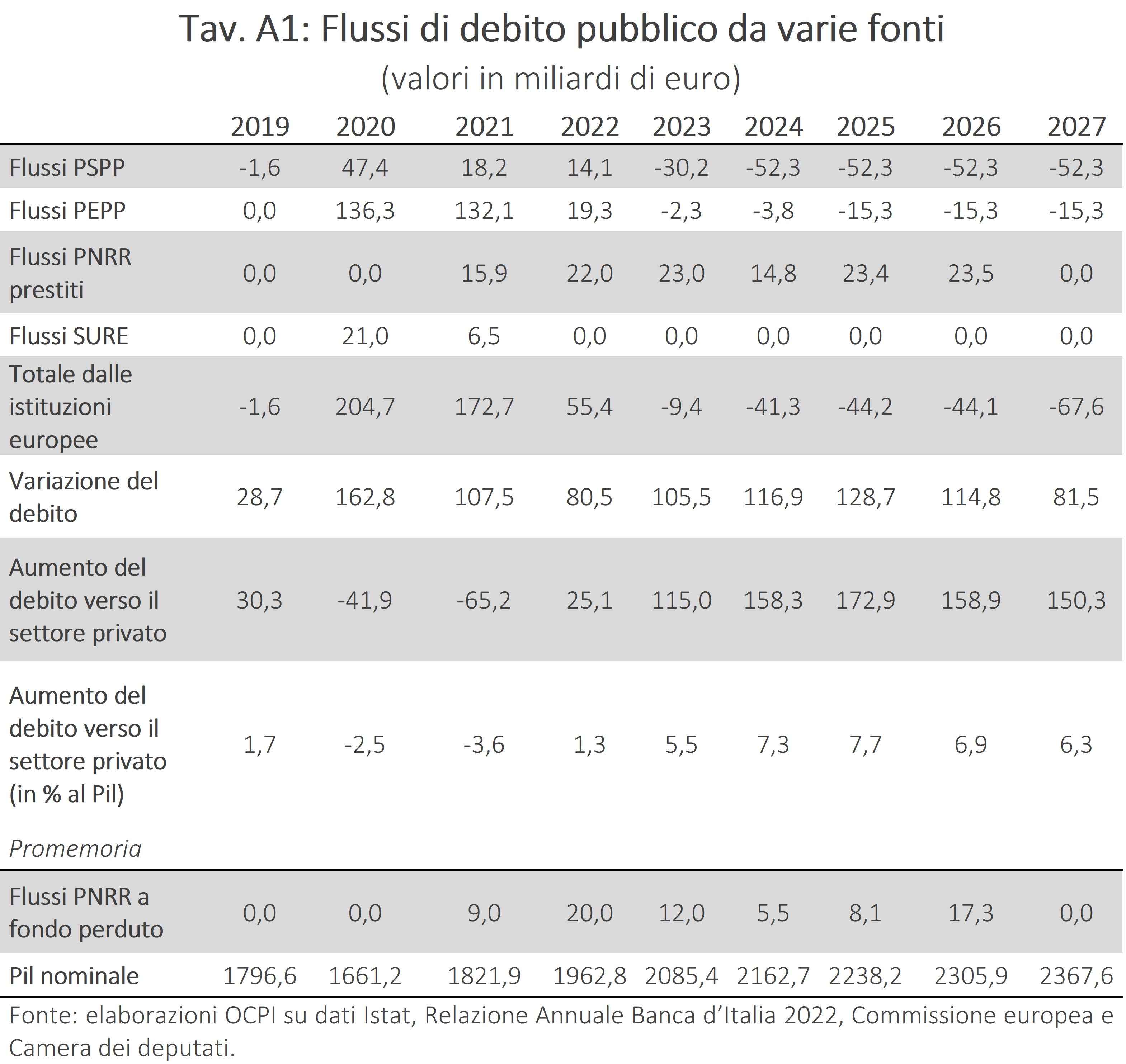

Il focus della nostra analisi è la differenza tra le risorse ricevute dall’Italia sotto forma di indebitamento e quelle ricevute dalle istituzioni europee. Questa differenza rappresenta l’aumento dell’indebitamento verso il settore privato nazionale e internazionale. Più precisamente, abbiamo calcolato la differenza, rispetto al Pil, come

[variazione debito - (flussi SURE + flussi PSPP + flussi PEPP + prestiti PNRR)]/Pil.

Per ogni variabile è stata considerata la variazione degli stock delle varie poste rispetto all’anno precedente.[4] I dati di riferimento, in termini di flussi, sono contenuti nella Tav. A1.

Per le proiezioni a partire dall’anno 2024 sono state fatte diverse ipotesi.

- La variazione del debito è stata calcolata in base alle proiezioni tendenziali contenute nel Def 2024.

- I valori relativi al PNRR (sia per prestiti che per sovvenzioni a fondo perduto) sono stati riportati secondo quanto concordato con la modifica del Piano dell’8 dicembre 2023.

- La traiettoria relativa al PSPP è stata stimata secondo le ultime politiche indicate dalla BCE, che hanno previsto la sospensione dei reinvestimenti del programma a partire da luglio 2023. In assenza di

informazioni specifiche sulla scadenza dei titoli acquistati in passato, si è assunto che il decumulo di titoli prosegua fino al 2027 alla stessa velocità (in miliardi) di quella media calcolata fra luglio 2023 e aprile 2024 (ultimo mese per cui i dati sono disponibili). - La traiettoria relativa al PEPP è stata stimata secondo le ultime politiche indicate dalla BCE, che comportano il rimpiazzo dei titoli in scadenza fino a giugno 2024 per poi procedere a una riduzione degli investimenti da luglio a dicembre 2024 alla velocità di 7,5 miliardi al mese fra tutti i Paesi; per l’Italia abbiamo considerato una riduzione pari al 17 per cento (la nostra capital key) di questo importo, ossia 1,3 miliardi al mese. Conseguentemente, per il 2024: (i) si utilizzano i flussi effettivi laddove i dati sono disponibili; (ii) da aprile a giugno 2024 si assume che la variazione sia pari a zero; e (iii) per i sei mesi successivi si è considerata la riduzione media secondo la sopracitata capital key. Per il triennio successivo, si è mantenuta la riduzione mensile secondo la capital key.

[1] Il dato si riferisce alla somma degli acquisti tramite PSPP e PEPP in rapporto al debito lordo totale, includendo sia gli acquisti effettuati direttamente dalla BCE che quelli effettuati tramite Banca d’Italia, e al netto dei titoli non rinnovati dopo l’inizio del Quantitative Tightening.

[2] Vedi appendice per i dettagli relativi alle variabili considerate per questo calcolo. Non si considerano i finanziamenti del PNRR a fondo perduto perché questi non generano debito.

[3] I finanziamenti del PNRR a fondo perduto per lo stesso biennio, in aggiunta a questo importo, sono di 26,9 miliardi (vedi Promemoria nella Tav. A1 dell’Appendice).

[4] Il valore negativo dei flussi del PEPP nel 2023 (Tav. A1), anno in cui la politica della BCE è stata quella di reinvestire in pieno nei titoli in scadenza, è imputabile a sfasamenti dovuti ai tempi e alle modalità di reinvestimento della Banca Centrale, che seguono un principio di “smoothing” (vedi I. Rahmouni-Rousseau, I. Schnabel, “The dynamics of PEPP reinvestments”, European Central Bank, 13 febbraio 2024).