Negli ultimi anni, la Cina ha visto un peggioramento dei suoi conti pubblici. Una crescita inferiore alle attese ha contribuito all’aumento del deficit (7,3% del Pil nel 2024) e del debito pubblico (60,5% nel 2024). Questa dinamica è alimentata da disavanzi primari persistenti, in crescita dopo la pandemia da Covid-19. Ma considerando il “debito aumentato totale”, che include anche le passività dei veicoli di finanziamento dei governi locali, il rapporto debito/Pil raggiunge il 124%. Il governo centrale ha avviato misure per contenere il debito, in particolare quello “fuori bilancio”. Il Fondo Monetario Internazionale raccomanda un percorso di stabilizzazione del debito, che richiederebbe una riduzione annua del saldo primario strutturale dello 0,7% del Pil fino al 2035.

* * *

La Cina sta attraversando un periodo di rallentamento della crescita economica: tra il 2000 e il 2019 l’economia cinese è cresciuta in media del 9% in termini reali, mentre nel periodo 2020-2024 la crescita annua è stata “solo” del 4,8%. Su questo scenario si aggiungono le recenti tensioni commerciali emerse con l’amministrazione Trump, che potrebbero ulteriormente rallentare la crescita.

Questa nota fa il punto sulla situazione dei conti pubblici della seconda economia del mondo, che rappresenta il 17% del Pil globale, e analizza le principali sfide legate alla sostenibilità del debito del Paese.

I conti pubblici della Repubblica Popolare Cinese

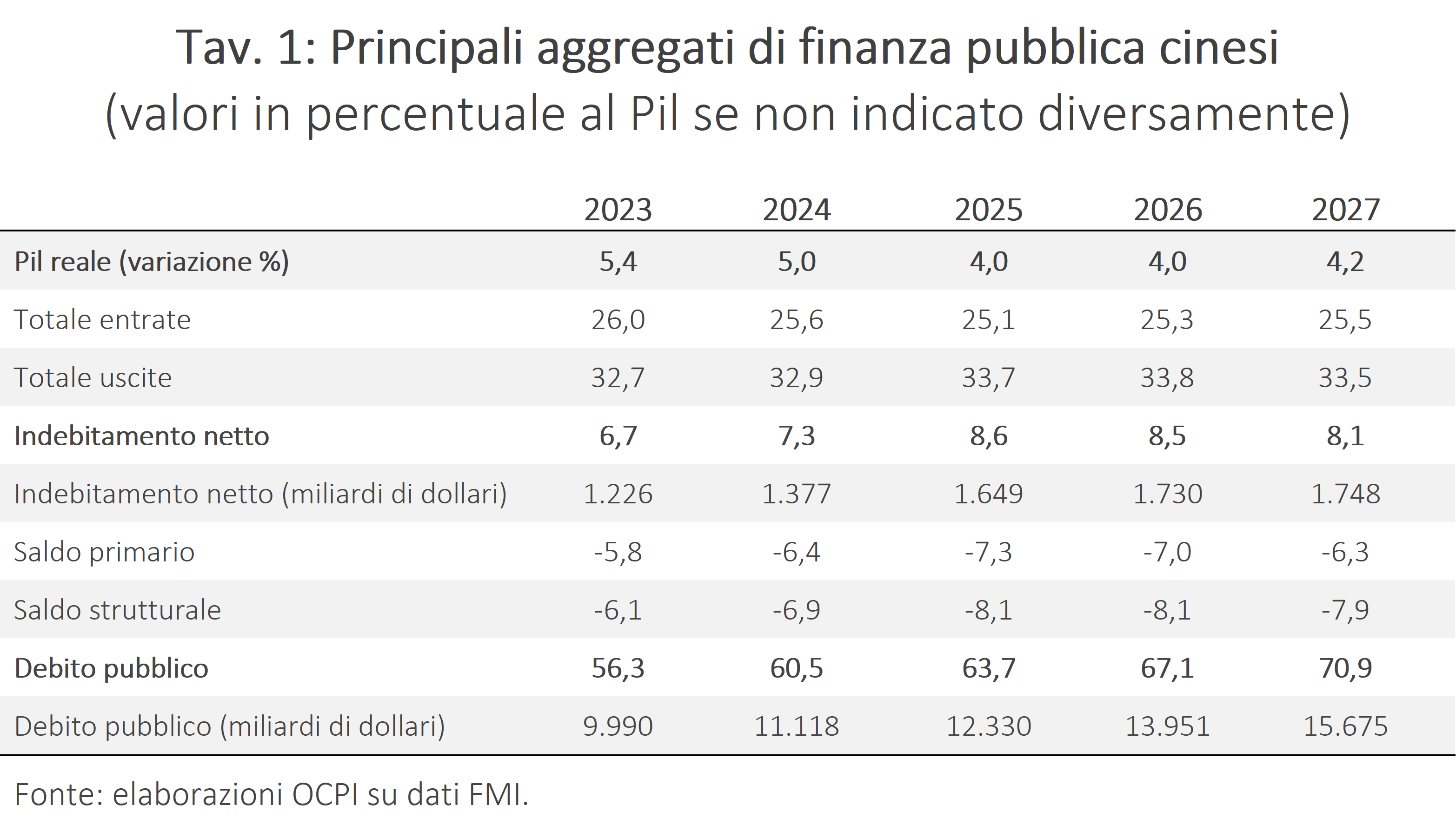

La Tav. 1 riporta i principali aggregati di finanza pubblica della Cina. L'economia cinese è cresciuta del 5% in termini reali lo scorso anno. Il World Economic Outlook di aprile del Fondo Monetario Internazionale prevede per il 2025-2026 una crescita del 4%, in diminuzione rispetto al 4,6 e 4,5% indicati nel WEO di gennaio.[1] La differenza è dovuta ai dazi statunitensi sui beni cinesi e alla persistente incertezza sulla politica commerciale.

Nel 2024 l’indebitamento netto è stato del 7,3% del Pil secondo il FMI (contro il dato del 3,1% del governo cinese).[2] Le previsioni indicano una crescita all’8,6% nel 2025; per gli anni successivi si prevede un indebitamento vicino all'8%. Anche il saldo primario, cioè il deficit al netto della spesa per interessi, è in peggioramento e secondo il FMI passerà dal -6,4% del 2024 al -7,3% del 2025. Il saldo strutturale, pari alla differenza tra entrate e uscite corretta per gli effetti del ciclo economico e delle misure una tantum, come quelle di supporto al settore immobiliare, resta negativo al -8,1% per il 2025-2026. Non sorprendentemente, il debito pubblico si prevede che aumenti dal 60,5% del Pil nel 2023 al 71% nel 2027.[3]

Dalla PA al settore pubblico

La situazione dei conti pubblici cinesi è però più complessa. Un aspetto critico è rappresentato dal debito dei “veicoli di finanziamento dei governi locali” (Local Government Financing Vehicles, nel seguito LGFV), società di investimento create dagli enti locali (province, regioni autonome e municipalità) per finanziare lo sviluppo urbano. L’utilizzo di queste società ha avuto inizio negli anni Novanta, per raggiungere gli obiettivi di crescita fissati dal Governo centrale, dal momento che l’emissione diretta di debito degli enti locali è stata consentita dal Governo centrale solo a partire dal 2015.[4]

I LGFV si finanziano attraverso l’emissione di obbligazioni o prestiti concessi da banche nazionali, utilizzando i terreni come garanzia. I progetti di sviluppo urbano aumentano il valore dei terreni, generando maggiori entrate per gli enti locali, attraverso la concessione dei diritti d’uso del suolo.[5]

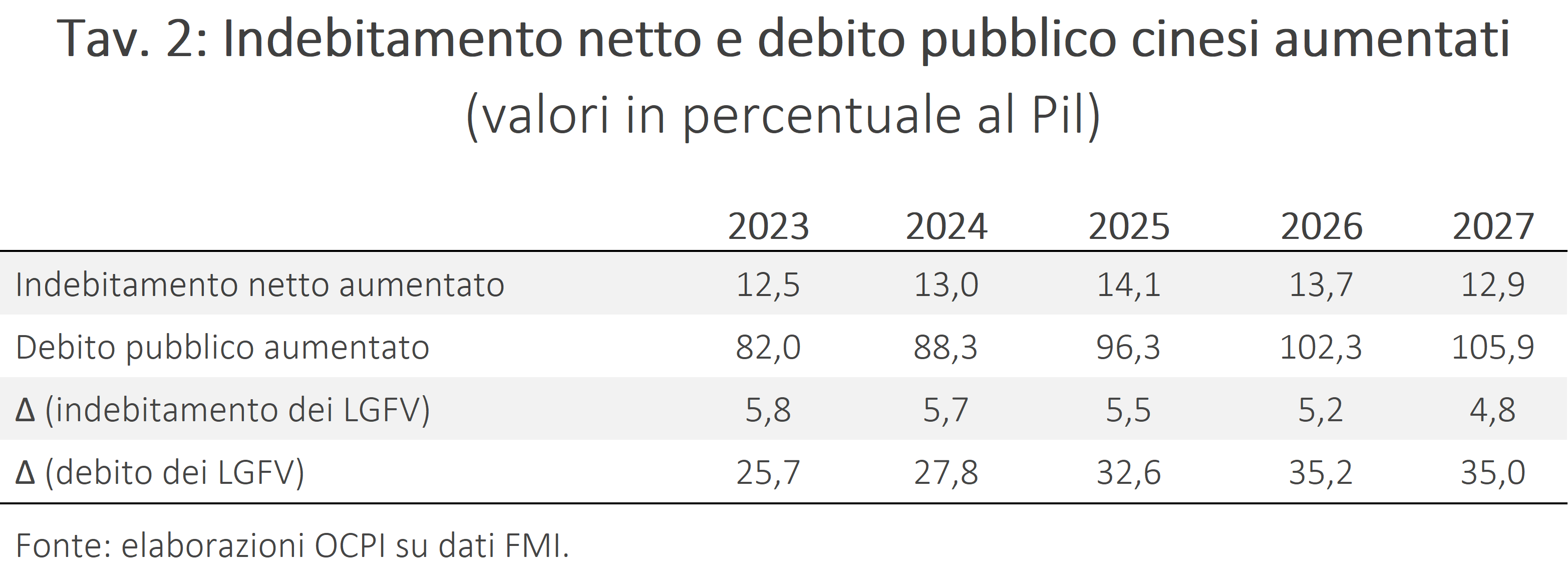

Fino al 2014, il debito di queste entità era considerato interamente “fuori bilancio” dalle autorità cinesi. Tuttavia, in seguito alla revisione del National Audit Office, due terzi del debito dei LGFV è stato riconosciuto come passività dei governi locali. Includendo nel calcolo queste poste, il Fondo Monetario Internazionale parla di “indebitamento netto aumentato” e “debito aumentato” (Tav. 2). [6] Secondo queste definizioni, il deficit nel 2025 è previsto superare il 14% del Pil. Il debito aumentato dovrebbe invece attestarsi al 96%, per poi superare il 100% nel 2026. Le ultime due righe della Tav. 2 riportano la differenza nelle stime di deficit e debito considerando l’attività dei LGFV.

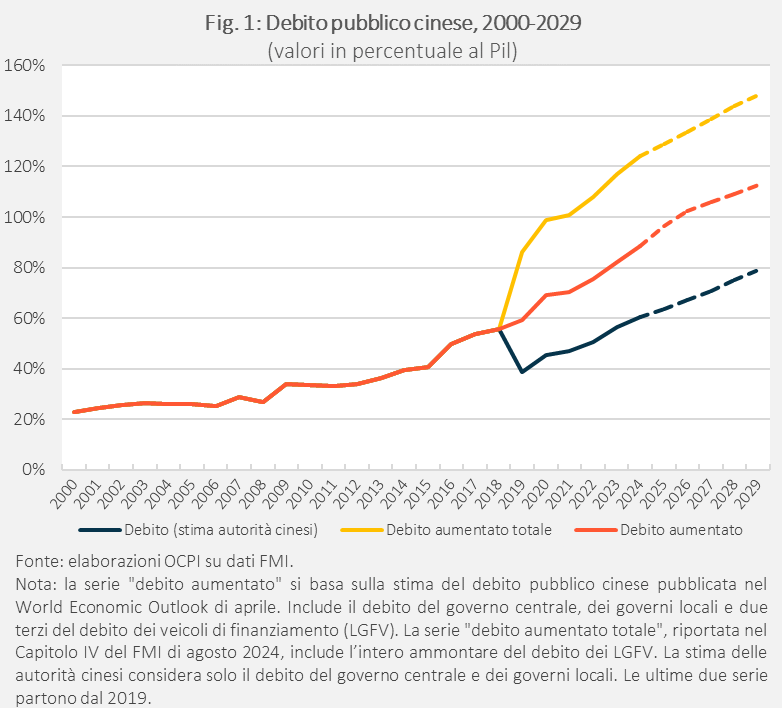

Considerando, come fa il FMI, il “debito aumentato totale” (che include l’intero debito dei LGFV e altri fondi fuori bilancio, oltre al debito del Governo centrale e dei governi locali), il debito pubblico dovrebbe raggiungere il 129% del Pil quest’anno e il 148,2% nel 2029.[7] La Fig. 1 mostra l’evoluzione del debito cinese dal 2000 e le previsioni FMI fino al 2029 (linea tratteggiata).

Il FMI evidenzia che, mentre il debito secondo la definizione delle autorità cinesi (60,5% del Pil nel 2024) sia sostenibile, il “debito aumentato totale” potrebbe porre problemi di sostenibilità e ne raccomanda una stabilizzazione nell’arco di un decennio, obiettivo che richiede una riduzione media annua del saldo primario strutturale di circa 0,7 punti percentuali nel periodo 2025–2035.

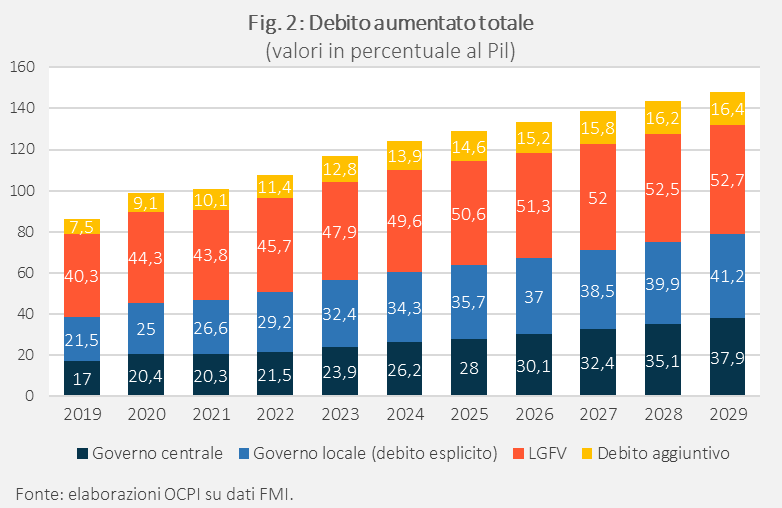

La Fig. 2 riporta la composizione del debito aumentato totale. Nel 2024, il debito dei LGFV era vicino al 50% del Pil. Quest’ultimo, sommato a un debito dei governi locali del 34,3%, a quello del Governo centrale del 26,2% e a un 13,9% proveniente da altri fondi governativi classificati come debito aggiuntivo (vedi nota 7), porta il debito aumentato totale al 124% del Pil.

La dinamica del debito pubblico cinese

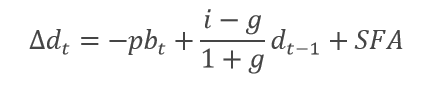

Utilizzando la definizione di “debito aumentato” (somma di debito centrale, locale e due terzi del debito dei veicoli di finanziamento), possiamo scomporre la variazione annua del debito cinese per individuare i fattori che hanno pesato maggiormente sul suo aumento. La variazione del rapporto tra debito pubblico e Pil può essere descritta dall’equazione standard della dinamica del debito:

dove Δdt indica la variazione annua del rapporto debito/Pil, pbt il saldo primario (in percentuale al Pil) e SFA l’aggiustamento stock-flussi.[8] Il termine centrale prende il nome di effetto snow-ball e indica che il debito/Pil può aumentare anche con un bilancio primario in pareggio, se il tasso di interesse medio sul debito (i) è maggiore del tasso di crescita del Pil nominale (g); questo effetto è tanto maggiore quanto maggiore è il livello del debito sul Pil.

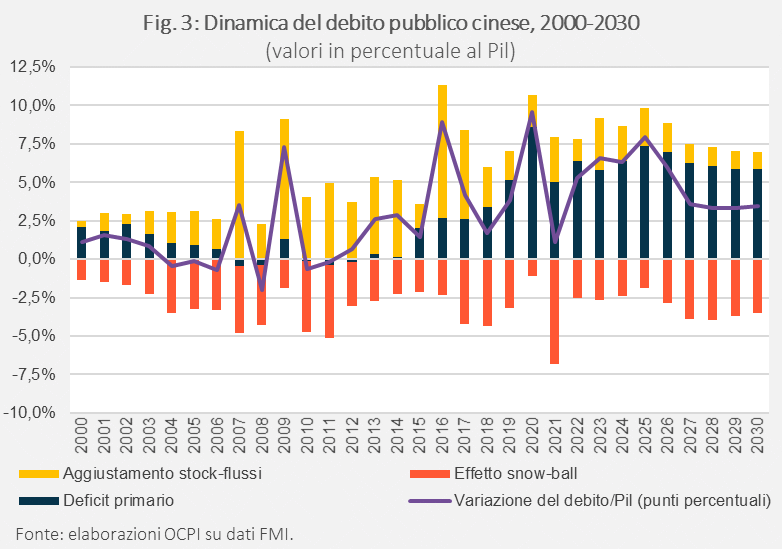

La Fig. 3 presenta la scomposizione della variazione del rapporto debito/Pil cinese a partire dal 2000 in queste tre componenti. Una prima osservazione è che l’effetto snow-ball è sempre negativo per via degli elevati livelli di crescita rispetto al tasso di interesse medio sul debito. Prima della grande crisi finanziaria, l’effetto palla di neve ha compensato il disavanzo primario e la dinamica del debito è stata contenuta. Dopo la crisi, invece, e in particolare dal 2015, il rapporto debito/Pil ha iniziato a crescere a ritmi sostenuti, con aumenti di quasi il 10% nel 2016 e nel 2020, quest’ultimo dovuto al rallentamento per la pandemia da Covid-19. Il principale fattore alla base di questa dinamica è stato il persistere di un ampio disavanzo primario, controbilanciato solo in parte dall’effetto palla di neve.

Le misure per ridurre il debito

Secondo il FMI, l’aumento del debito nei prossimi anni è dovuto agli ampi disavanzi primari, causati dalla maggior spesa pensionistica dovuta all'invecchiamento della popolazione. I differenziali positivi tra tasso di crescita e interesse sul debito contribuiscono a contenere tale aumento, ma si prevede che si ridurranno nel lungo periodo. Il percorso di consolidamento fiscale indicato dovrebbe stabilizzare il rapporto debito/Pil (calcolato secondo la definizione di “debito aumentato totale”) al 150% entro il 2035. Senza tale consolidamento, il debito supererebbe il 200% del Pil entro il 2050.

Il FMI evidenzia che alcuni fattori mitigano i rischi legati alla sostenibilità del debito. In primo luogo, il 95% del debito cinese è detenuto da residenti e solo una piccola parte è denominata in valuta estera, riducendo l’esposizione cinese al rischio di cambio. In secondo luogo, la Cina dispone di “spazio fiscale”, grazie a un elevato risparmio interno che può essere utilizzato per finanziare il debito.

Il problema principale dei conti pubblici cinesi rimane l’indebitamento degli enti locali e dei loro veicoli di finanziamento. Questo risulta evidente se si guarda alle responsabilità fiscali dei governi locali: nel 2023, la loro spesa era pari a quasi l’85% della spesa totale, nonostante gli enti locali raccogliessero solo poco più del 50% delle entrate (escludendo i finanziamenti del Governo centrale). Le pressioni sulle finanze degli enti locali derivano in parte dal calo delle entrate derivanti dalla vendita di terreni, che nel 2019 rappresentavano il 2,9% del Pil mentre nel 2023 sono scese allo 0,9%.

La Cina sta intraprendendo misure per ridurre il debito dei LGFV. Lo scorso novembre, è stato annunciato un piano da 10.000 miliardi di yuan (circa 1.400 miliardi di dollari) per aumentare i limiti di indebitamento dei governi locali e ridurre così il ricorso al debito “nascosto” dei LGFV. Il programma permetterà poi agli enti locali di inserire nei propri bilanci parte di questo debito, convertendolo in passività a lungo termine con tassi di interesse bassi, con un risparmio previsto sulla spesa per interessi pari a 600 miliardi di yuan. Secondo il Ministero delle Finanze cinese, il piano ridurrà il debito dei LGFV a circa 2.000 miliardi di yuan entro il 2028.[9]

[1] Vedi Fondo Monetario Internazionale, “World Economic Outlook Update”, aprile 2025.

[2] Il FMI ha apportato alcuni aggiustamenti alle stime delle autorità cinesi dell’indebitamento netto, includendovi i fondi gestiti dal governo, i fondi delle imprese statali amministrati dallo Stato, l'adeguamento del fondo di stabilizzazione e il fondo di previdenza sociale (per un approfondimento vedi Fondo Monetario Internazionale, “People’s Republic of China: 2024 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for the People’s Republic of China”, IMF Staff Country Reports, 2024)..

[3] Più precisamente, si tratta del debito consolidato delle pubbliche amministrazioni (“General Government” nella terminologia del Fondo Monetario Internazionale). Include il debito del governo centrale e dei governi locali, escluso il debito intra-governativo.

[4] La Legge di Bilancio del 1994 prevedeva che gli enti locali mantenessero il pareggio di bilancio. Questo divieto è stato rimosso con la Legge di Bilancio del 2015, secondo cui parte dei fondi necessari per gli investimenti edilizi nei bilanci degli enti locali può essere reperita mediante l'emissione di obbligazioni e l'assunzione di prestiti entro i limiti stabiliti dal Consiglio di Stato.

[5] Questa dinamica ha suscitato crescenti preoccupazioni da parte del Governo centrale, soprattutto in seguito alla recente crisi del mercato immobiliare. Il timore è che un calo dei prezzi degli immobili riduca il valore delle garanzie fornite dagli enti locali alle banche, aumentando l’esposizione al rischio del sistema bancario (per approfondire vedi P. Jeffrey, “The Chinese Municipal Debt Crisis and Central Government Response” Social Impact Research Experience (SIRE), 17 dicembre 2015).

[6] Le linee guida del FMI prevedono che le entità che dipendono in larga misura da sussidi, sovvenzioni, garanzie o altri supporti governativi, piuttosto che da pagamenti da parte degli utenti finali, vengano considerate all'interno del perimetro della pubblica amministrazione.

[7] La metodologia seguita è quella proposta in W. Lam, M. Moreno Badia, “Fiscal Policy and the Government Balance Sheet in China”, IMF Working Paper No. 2023/154, 2023. Gli altri fondi fuori bilancio includono un Fondo Speciale per l’Edilizia e altri fondi di investimento dedicati al sostegno di obiettivi di politica industriale.

[8] Per ragioni di contabilità nazionale, la variazione di debito non coincide sempre con la variazione di deficit. Tale scostamento prende appunto il nome di aggiustamento stock-flussi.

[9] Queste previsioni si basano tuttavia su stime conservative del debito dei LGFV. Il ministro delle Finanze cinese, Lan Fo’an, aveva indicato che a fine 2023 tale debito si aggirava intorno ai 14.000 miliardi di yuan, mentre secondo la stima del Fondo Monetario Internazionale sarebbe stato vicino ai 60.000 miliardi.