Oggi un’azienda che opera in più Paesi dell’Unione Europea deve confrontarsi con discipline societarie, amministrative e regolamentari differenti, il che scoraggia l’estensione dell’attività imprenditoriale al di fuori del proprio territorio nazionale. Per superare questo problema, e data la difficoltà di uniformare le legislazioni dei vari Paesi, il “Rapporto Letta” proponeva l’introduzione di un 28° regime, ossia un quadro giuridico europeo da affiancare ai 27 ordinamenti nazionali e da tutti riconosciuto: registrandosi in questo regime, una società potrebbe operare in tutta l’Unione. Ispirandosi a questa idea, la Commissione europea ha presentato la proposta di regolamento sulla EU Inc., una nuova forma societaria europea caratterizzata non solo dal riconoscimento automatico nell’Unione, ma anche da procedure di costituzione digitali, regole uniformi per alcuni aspetti della governance e altri elementi di semplificazione. Questa nota ne illustra le principali caratteristiche e mostra come, pur rappresentando un importante passo avanti verso il rafforzamento del Mercato Unico, la proposta lasci ancora ampi spazi di applicazione al diritto nazionale, limitandone la capacità di eliminare l’esistente frammentazione normativa.

* * *

Il “Rapporto Letta” del 2024, commissionato dal Consiglio dell’Unione Europea, concludeva che, sebbene il Mercato Unico Europeo avesse progressivamente ridotto molte barriere alla circolazione di beni, servizi, persone e capitali, le differenze tra gli ordinamenti nazionali continuavano a generare costi amministrativi, incertezza giuridica e oneri di conformità per le imprese che intendevano espandere la propria attività oltre i confini nazionali. Oggi un’impresa che opera in più Paesi dell’Unione Europea deve confrontarsi con 27 sistemi giuridici e oltre 60 forme societarie diverse. Ad esempio, un’azienda italiana che vuole espandersi in Germania non deve soltanto individuare nuove opportunità di mercato, ma anche adattarsi ad un diverso quadro normativo. Deve valutare quale forma societaria adottare, confrontarsi con una disciplina fiscale differente, rispettare regole specifiche in materia di lavoro e contributi sociali e, in caso di difficoltà finanziarie, sottostare a procedure concorsuali diverse da quelle italiane. Ciò richiede il ricorso a consulenti legali e fiscali e comporta costi che aumentano all’aumentare del numero di Paesi in cui l’impresa opera.

Questi oneri gravano particolarmente sulle startup e le imprese innovative, che dispongono di minori risorse organizzative e finanziarie e che, per essere competitive, devono spesso espandersi rapidamente su più mercati europei.

La frammentazione normativa rappresenta, quindi, un ostacolo alla crescita dimensionale delle imprese e riduce la capacità di sfruttare pienamente i vantaggi del Mercato Unico. Secondo un sondaggio dell’associazione delle camere di commercio e industria europee (Eurochambres) su un campione di circa 1700 imprese, il 68% considera le differenze nelle pratiche contrattuali e giuridiche all’interno del Mercato Unico un ostacolo “significativo”.[1]

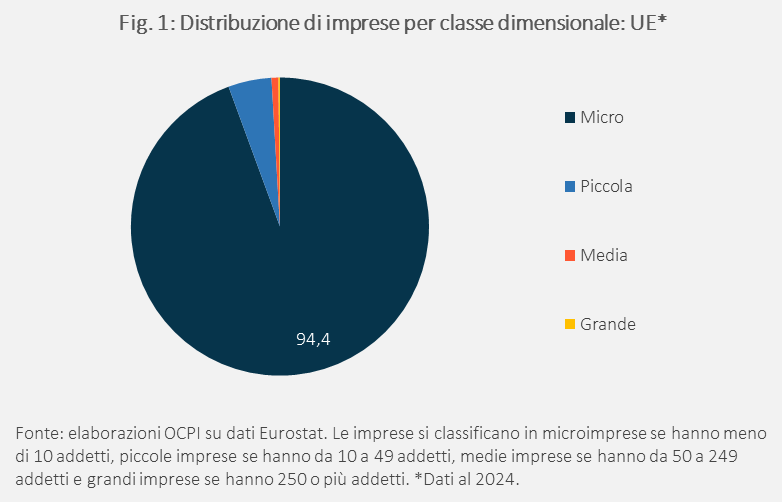

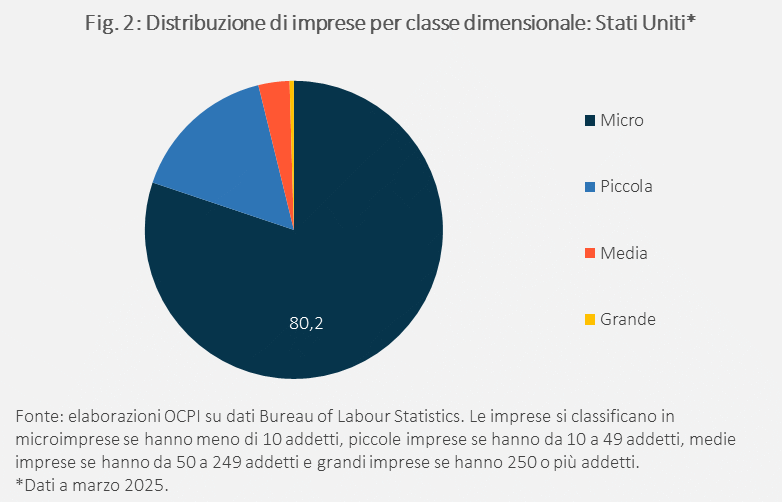

In effetti, anche se vari fattori sono all’opera, la frammentazione normativa spiega almeno in parte la forte presenza di imprese di piccole dimensioni in Europa, ostacolandone l’accesso a nuovi mercati, l’attrazione di capitali e gli investimenti necessari per sostenere l’innovazione. Il 99% delle imprese dell’Unione Europea è di piccola o media dimensione. Al loro interno, le microimprese con meno di dieci addetti costituiscono la quota largamente prevalente. Rispetto agli Stati Uniti, l’Europa presenta una minore presenza (0,2 vs 0,5%) di imprese di grandi dimensioni, capaci di operare agevolmente su scala continentale e globale (Fig. 1 e Fig. 2).

Un’alternativa: il Ventottesimo Regime

Uniformare la normativa sulle imprese tra i 27 Paesi dell’Unione si è rivelato politicamente impossibile: ogni Paese resta incurabilmente legato al proprio regime, per motivi storici e culturali. Per superare i problemi derivanti dalla frammentazione normativa, il Rapporto Letta ha proposto l’introduzione di un cosiddetto “28° regime”.[2] L’idea è quella di affiancare ai 27 ordinamenti nazionali un regime di regole (il 28° regime, appunto) che non sostituirebbe nessuno dei regimi nazionali esistenti, ma che tutti i 27 Paesi riconoscerebbero come valido: un’impresa potrebbe scegliere quel regime e operare, in base a questo, in qualunque Paese dell’Unione. Il nuovo regime introdurrebbe una nuova forma societaria europea, la “Simplified European Company”, che le imprese potrebbero scegliere in alternativa ai modelli nazionali. Questo modello dovrebbe essere basato su uno European Code of Business Law. Il Rapporto non indicava quali aspetti dovrebbero essere regolamentati in questo European Code. Indicava, tuttavia, che attorno a questa regolamentazione verrebbe progressivamente costruito un quadro normativo comune che riguarderebbe i principali aspetti dell’attività d’impresa, tra cui il diritto commerciale, il diritto societario, il diritto dei mercati finanziari, il diritto bancario, le procedure esecutive e concorsuali, la proprietà intellettuale, il diritto del lavoro e la fiscalità d’impresa.[3] Per quest’ultima area, il rapporto non proponeva una completa armonizzazione della tassazione societaria (cosa politicamente irrealistica), ma parlava di armonizzare aspetti della fiscalità, senza entrare nei dettagli specifici, ma, presumibilmente, includendo aspetti come l’armonizzazione della base imponibile, tassazione delle stock option o metodi di compensazione delle perdite tra filiali di diversi Paesi.

Ispirandosi al Rapporto Letta, la Commissione europea ha recentemente elaborato la proposta di regolamento per introdurre una forma societaria europea (denominata EU Inc.), concepita come primo passo verso la realizzazione del 28° regime.[4] Le disposizioni più rilevanti riguardano:

- la registrazione in un solo Stato membro con riconoscimento automatico in tutta l’Unione Europea;

- una procedura di costituzione molto rapida (entro 48 ore), a basso costo (fino a 100 euro) interamente digitale, eliminando la necessità di comparire fisicamente davanti a un notaio o a un’autorità amministrativa, il ricorso a procedure cartacee, il pagamento di costi di registrazione spesso elevati e il rispetto di adempimenti diversi da Stato a Stato;

- l’assenza di un requisito minimo di capitale;

- l’applicazione del principio del “once only”, che prevede che un’impresa fornisca i propri dati una sola volta alle autorità pubbliche, evitando duplicazioni negli adempimenti amministrativi; i dati verrebbero poi trasmessi automaticamente alle altre amministrazioni competenti, come quelle incaricate del rilascio del codice fiscale e della partita IVA, alle autorità previdenziali e al registro dei titolari effettivi;

- l’utilizzo di uno statuto standard europeo e di regole uniformi per gli aspetti essenziali della governance, come i poteri e i doveri degli amministratori, le modalità di voto dei soci, la gestione dei conflitti di interesse e il trasferimento delle azioni;

- una maggiore uniformità nella raccolta di capitale tra Paesi, in termini di categorie di azioni, strumenti finanziari convertibili e procedure digitali per il trasferimento delle quote;

- regole uniformi per i piani di partecipazione azionaria dei dipendenti e procedure semplificate per la chiusura delle società e la liquidazione delle startup insolventi.

Se la proposta di regolamento dovesse essere approvata nella sua forma attuale, una startup che intende operare in qualunque gruppo dei Paesi dell’Unione potrebbe costituirsi una sola volta secondo regole europee standardizzate, utilizzare lo stesso statuto e le stesse procedure di governance in tutti gli Stati membri e beneficiare del riconoscimento automatico della propria forma societaria in tutta l’Unione.

Pur essendo un importante passo avanti, il progetto segue un approccio di gradualità. Pur introducendo regole europee comuni per gli aspetti sopra citati, questo approccio lascia ampi spazi di intervento al diritto nazionale. Le questioni non disciplinate direttamente dal regolamento, continuerebbero infatti a essere regolate dalla normativa dello Stato membro in cui la società viene registrata. Ad esempio, una EU Inc. registrata col 28° regime e che intendesse operare in Germania continuerebbe a essere soggetta a regole diverse in materia di diritto del lavoro e per gran parte delle procedure concorsuali (a eccezione delle startup innovative): continuerebbero a differire le norme sui licenziamenti, sulla contrattazione collettiva e sui contributi sociali, così come le procedure da seguire in caso di insolvenza dell’impresa, i poteri dei creditori e i tempi necessari per la liquidazione o la ristrutturazione dell’attività. L’armonizzazione del regime di impresa non sarebbe dunque completa. Il rischio è quindi che la EU Inc. riduca solo parzialmente la frammentazione normativa esistente, senza riuscire a creare quel quadro giuridico realmente uniforme che sarebbe necessario per rafforzate davvero il Mercato Unico.

Un approccio più coraggioso si è però scontrato con le opinioni emerse durante le consultazioni tenute dalla Commissione con gli Stati Membri. Come indicato esplicitamente dai documenti pubblicati dalla Commissione, diversi rappresentanti degli Stati membri e di alcune associazioni imprenditoriali, hanno infatti espresso scetticismo sull’opportunità di estendere il 28° regime a materie diverse dal diritto societario, come la fiscalità, il diritto del lavoro e le procedure concorsuali.

[1] Vedi “Rapporto Letta”, p. 108.

[2] Vedi “Rapporto Letta”, pag. 108.

[3] Il rapporto dice che la copertura del Codice: “may be expanded to include the following areas of law, where applicable: general commercial law, market law, e-commerce law, company law, securities law, enforcement law, insolvency law, banking law, financial market law, intellectual property law, employment law, and tax law. Per realizzare questo obiettivo, il Rapporto Letta propone, come primo ma insufficiente passo, di codificare il quadro normativo europeo già esistente, oggi composto da un insieme di direttive, regolamenti e principi elaborati dalla giurisprudenza della Corte di giustizia che disciplinano in modo frammentato l’attività delle imprese. Si pensi, ad esempio, alla normativa europea sul diritto societario e sulle operazioni transfrontaliere, al regolamento sulla Società Europea (SE), al regolamento sulle procedure di insolvenza transfrontaliere e alle numerose disposizioni europee che disciplinano i mercati finanziari e i servizi bancari. L’obiettivo sarebbe quello di riunire queste norme in un quadro organico e coerente, riducendo l’incertezza e la dispersione normativa.

[4] Vedi “Proposal for an EU Inc. corporate legal framework”, Commissione Europea, 18 marzo 2026.