Il tempo medio di pagamento delle PA italiane e lo stock di debito commerciale accumulato verso i fornitori sono stati tra i più alti in UE. Questo rappresenta un problema sia per le imprese, costrette a sopportare prolungate carenze di liquidità e a finanziare di fatto le amministrazioni, sia per lo Stato, poiché i ritardi vengono incorporati nei prezzi di fornitura. Nell’ultimo decennio, anche grazie alla digitalizzazione dei pagamenti pubblici, l’Italia ha registrato significativi progressi. Tuttavia, i dati diffusi dal MEF tendono a sottostimare i tempi medi effettivi e l’attuale sistema di monitoraggio consente omissioni che rendono invisibili molti ritardi, sui quali inoltre non maturano interessi di mora.

* * *

I lunghi tempi di pagamento della Pubblica Amministrazione (PA) italiana sono stati in passato un serio problema. I ritardi nei pagamenti causano difficoltà finanziarie ai fornitori, rendono opachi i rapporti commerciali, rischiano di allontanare le imprese migliori e possono portare i fornitori ad aumentare i prezzi per compensare il costo del relativo finanziamento implicito, senza benefici per il bilancio pubblico.[1] La Commissione Europea ha avviato nel 2014 una procedura di infrazione contro l’Italia che ha portato a una condanna della Corte di Giustizia UE nel 2020.[2] I ritardi si sono ora ridotti, ma restano diversi problemi, anche se meno evidenti, che vengono illustrati in questa nota.

Disciplina e organizzazione dei pagamenti

La Direttiva UE 7/2011, recepita dall’Italia col D. Lgs. 192/2012, richiede che la PA paghi i fornitori entro 30 giorni dall’evento che si verifica per ultimo fra: l’emissione della fattura, la consegna delle merci/prestazione dei servizi, o il loro collaudo (se previsto dalla legge o dal contratto). Il limite è elevato a 60 giorni: 1) per gli enti pubblici del SSN; 2) se le parti si accordano esplicitamente e la natura della prestazione giustifica questa dilazione e 3) per le imprese pubbliche tenute al rispetto di specifici obblighi di trasparenza.[3] Per rispettare questi limiti sono state introdotte varie piattaforme digitali per gestire le fasi del processo di acquisto e pagamento: l’invio della commessa ai fornitori, l’invio della fattura da parte del fornitore, il monitoraggio del credito commerciale e il pagamento.

L’invio delle commesse avviene con modalità non ancora uniformi. Gli enti del Servizio Sanitario Nazionale (SSN) devono utilizzare, dal 2020, il “Nodo Smistamento Ordini” (NSO), un sistema centralizzato che verifica che l’ordine rispetti determinati parametri e contenga tutte le informazioni necessarie alla successiva fatturazione.[4] Le altre amministrazioni ricorrono a canali differenti quali la piattaforma “Mercato elettronico della PA”, per acquisti inferiori alla soglia europea presso fornitori abilitati, e le convenzioni Consip.

Per l’invio della fattura e per la verifica della correttezza del loro contenuto, dal 2015 è attiva la piattaforma denominata “Sistema di Interscambio” (SdI), attraverso cui devono passare tutte le fatture inviate alla PA.[5]

Per monitorare i pagamenti, e relativi ritardi, la “Piattaforma dei Crediti Commerciali” (PCC), gestita dalla Ragioneria Generale dello Stato, consente ai fornitori di richiedere la certificazione dei crediti e acquisisce automaticamente le informazioni sulle fatture elettroniche e i pagamenti.[6]

I dati MEF per l’Italia

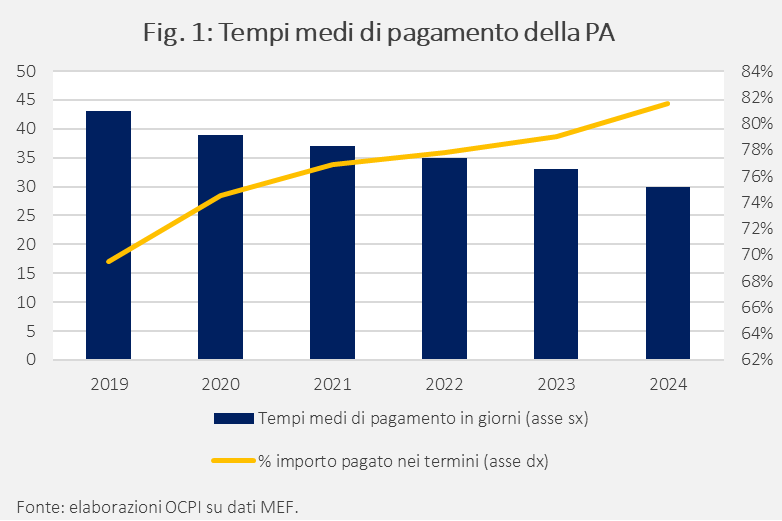

I dati del Ministero dell’Economia e delle Finanze (MEF) dalla PCC (su cui si è focalizzata l’UE per valutare i ritardi di pagamento italiani) indicano un miglioramento tra il 2019 e il 2024. Il tempo medio di pagamento del totale della PA, misurato a partire dall’emissione della fattura e ponderato per gli importi, è passato da 43 giorni nel 2019 a 30 giorni nel 2024 (Fig. 1, colonne blu).[7] Il miglioramento è dimostrato anche dalla crescita dell’importo pagato senza ritardi in rapporto al totale, aumentato dal 69,5% nel 2019 all’81,5% nel 2024 (Fig. 1, linea in giallo).[8]

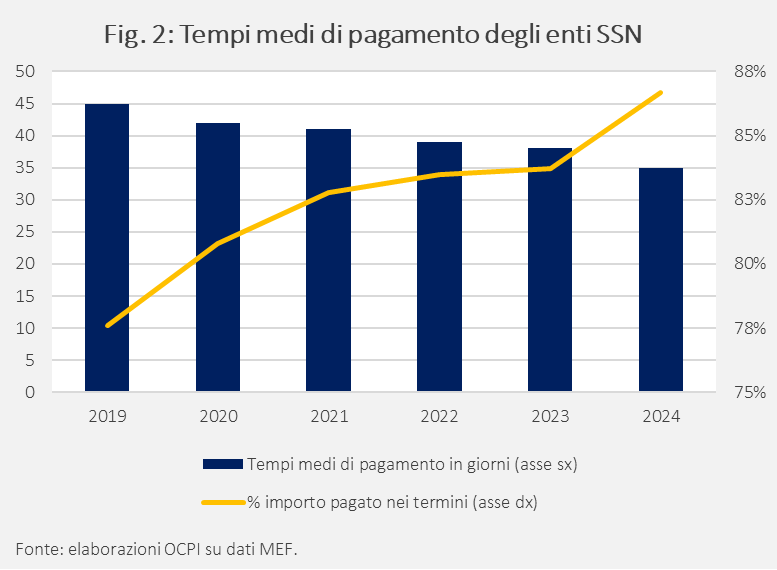

Tutti i settori della PA hanno registrato riduzioni nei tempi di pagamento, con un miglioramento più forte per le amministrazioni centrali. Per questo settore, per il quale è richiesto il pagamento entro 60 giorni, i tempi di pagamento sono scesi da 45 giorni nel 2019 a 35 nel 2024 (Fig. 2, colonne blu). Quanto agli altri comparti, soggetti al limite di 30 giorni, i tempi medi di pagamento sono scesi, sempre tra il 2019 e il 2024 da 53 a 29 giorni per le amministrazioni centrali, da 31 a 18 giorni per regioni e province autonome, da 42 a 26 giorni per gli enti locali, da 32 a 21 giorni per gli enti pubblici nazionali e da 32 a 28 giorni per gli altri enti.[9]

Anche la percentuale dei pagamenti che rispetta le scadenze è migliorata per tutti i settori. Tra il 2019 e il 2024, la percentuale è salita per il SSN dal 77,6% all’86,7% (il settore che ha la più alta percentuale di pagamenti puntuali), per le amministrazioni dello Stato dal 61,5% al 69,5%, per regioni e province autonome dal 77,6% all’85,4%, per gli enti locali dal 58,7% all’80,9%, per gli enti pubblici nazionali dal 67,4% all’81,8%, e per gli altri enti dal 68,2% al 71,6%.

Ma forse i dati sottostimano i ritardi …

Questi dati potrebbero tuttavia sottostimare gli attuali ritardi nei pagamenti.

Prima di tutto, la rilevazione del MEF confronta le fatture emesse in un determinato anno con i pagamenti registrati sulla Piattaforma entro il 31 marzo seguente. Questo comporta una sottostima dei tempi effettivi di pagamento. Per esempio, se una fattura viene emessa il primo settembre del 2024 e non viene pagata entro il 31 marzo 2025, la fattura non viene considerata né nel calcolo dei tempi di pagamento per il 2024, né in quello per il 2025. Di conseguenza, alcuni dei ritardi più gravi non vengono conteggiati.

Non è chiaro dai documenti del MEF in che misura questo problema coinvolga anche fatture che scadono con un ritardo superiore ai 3 mesi nel corso dell’anno.[10] Sia come sia, il problema non dovrebbe interessare più del 4% delle fatture, visto che, sempre secondo il MEF, i dati sopra citati riferiti al 2024 coprono il 96% delle fatture.

Ci sono anche problemi relativi ai ritardi nell’emissione delle fatture. Alcune imprese attive nella fornitura agli Enti del SSN contattate dall’Osservatorio hanno segnalato di dover ritardare l’emissione della fattura. Frequentemente queste imprese stipulano contratti di fornitura pluriennali che prevedono che la PA riceva periodicamente merci e servizi. In linea di principio, a ogni fornitura periodica dovrebbe corrispondere un ordine inserito nel sistema NSO contenente le informazioni necessarie per l’emissione della fattura. Tuttavia, nei casi in cui la PA manchi di eseguire l’ordine, il fornitore tende a prestare comunque la fornitura prevista dal contratto (anche per evitare contenziosi), ma non può emettere la fattura corrispondente per mancanza delle informazioni necessarie. L’assenza di una fattura impedisce di avviare la decorrenza dei 60 giorni di tempo entro cui la PA è tenuta a pagare, portando dunque l’impresa fornitrice a sopportare un ritardo non monitorato e a fronte del quale non maturano interessi di mora.

Inoltre, un sondaggio diffuso dall’Associazione Nazionale Costruttori Edili (ANCE) nel marzo 2024, a cui hanno risposto 278 imprese, segnala ritardi nei pagamenti nel 59% dei casi e diverse pratiche scorrette da parte delle PA.[11] Il 62% delle imprese rispondenti indica di aver ricevuto richieste per ritardare l’invio delle fatture, il 53% richieste per posticipare l’emissione dello Stato di Avanzamento dei Lavori, la cui validazione abilita le imprese a emettere fattura, il 27% richieste di accettare tempi contrattuali di pagamento superiori ai termini consentiti e il 18% richieste di rinuncia agli interessi di mora in caso di ritardo.[12] In risposta a questo sondaggio, il MEF, esaminando i dati della PCC, ha osservato che nel 2024 la PA ha pagato le fatture emesse da imprese attive nel settore costruzioni con un tempo medio (ponderato per gli importi) di 27 giorni, e pertanto in linea con i vincoli di legge.[13] Tuttavia, la relazione del MEF sembra ignorare il punto centrale della questione: le condotte scorrette della PA che il sistema di monitoraggio fondato sulla PCC non rileva.

[1] Vedi Degni, M., Ferro, P., “I provvedimenti per il pagamento dei debiti commerciali delle amministrazioni pubbliche”, in CNEL, Relazione al Governo e al Parlamento sui livelli e la qualità dei servizi resi dalle pubbliche amministrazioni ai cittadini e alle imprese, 13 dicembre 2012; Turati G., L’evoluzione della spesa, del finanziamento, dei disavanzi e degli interventi di ripiano nelle gestioni della sanità regionale italiana, Politiche Sanitarie, 2003, vol. 4, N. 2, pp. 31-50 e Checherita-Westphal, C., Klemm, A., & Viefers, P., Governments’ payment discipline: The macroeconomic impact of public payment delays and arrears. Journal of Macroeconomics, 2016, Vol. 47, pp. 147-165.

[2] Vedi Sentenza della Corte di giustizia dell’Unione europea, 28 gennaio 2020, Commissione europea c. Repubblica italiana, C-122/18, ECLI:EU:C:2020:41.

[3] A partire da tali termini decorrono automaticamente gli interessi di mora pari al tasso di riferimento incrementato di 8 punti percentuali.

[4] Legge del 27 dicembre 2017n.205, artt. 411-415. Si veda inoltre Ministero dell’Economia e delle Finanze, Ragioneria Generale dello Stato, “NSO – Linee guida per l’emissione e la trasmissione degli ordini elettronici”, Roma, 15 febbraio 2023.

[5] Il Sistema di Interscambio è gestito dall’Agenzia delle Entrate. L’obbligo di fatturazione elettronica è stato originariamente introdotto dalla Legge Finanziaria del 2008, art. 1, commi 209-214.

[6] Decreto MEF del 14 giugno 2017 e Decreto MEF del 25 settembre 2017. Il citato ricorso della Commissione europea contro l’Italia poggiava sull’analisi dei dati della PCC.

[7] Ministero dell’Economia e delle Finanze, Ragioneria Generale dello Stato, “Monitoraggio dei tempi di pagamento delle pubbliche amministrazioni”, consultato il 17 settembre 2025. Sebbene, come indicato, il termine di pagamento possa decorrere da tre diversi eventi, nella maggior parte dei casi l’ultimo è l’emissione della fattura. Inoltre, la PCC consente alle PA di sospendere la decorrenza del termine in circostanze specifiche.

[8] Si potrebbe notare che i dati MEF contrastano con quelli della società Intrum, secondo cui i tempi medi sarebbero più alti e in aumento da 60 giorni nel 2019 a 70 nel 2024. Il confronto coi dati MEF è però imperfetto: oltre a possibili differenze nel momento da cui decorre il conteggio, i dati MEF sono ponderati per l’importo delle fatture, mentre non è chiara la procedura seguita per quelli Intrum. Inoltre i dati Intrum (vedi European Payment Report, edizioni 2020-2025) sono basati su sondaggi condotti nel primo trimestre di ogni anno, ma non è chiaro a quale periodo si riferiscono.

[9] Un’altra buona notizia è che il target da verificare a marzo 2025 relativo ai tempi di pagamento delle fatture emesse nel 2024 incluso nel PNRR (Riforma 1.11) è stato rispettato. Tale risultato deve essere replicato a marzo 2026 per le fatture del 2025.

[10] La Nota del MEF al riguardo indica infatti che “gli indicatori sono calcolati sulla base dei pagamenti riscontrati sulla PCC a tre mesi dal periodo di emissione delle fatture.” Lo stesso documento, più avanti, suggerisce però che questo problema riguardi solo le fatture per cui il pagamento non viene effettuato nel primo trimestre di ogni anno. Vedi Ministero dell’Economia e delle Finanze, Nota del Servizio Studi Dipartimentale n. 150 del 21 maggio 2025, pagine 1 e 7.

[11] Associazione Nazionale Costruttori Edili, “Indagine sui tempi di pagamento nei lavori pubblici”, 6 maggio 2024.

[12] Ibid., il questionario consentiva di indicare più risposte.

[13] Ministero dell’Economia e delle Finanze, Nota tematica del Servizio Studi Dipartimentale n. 153 del 25 giugno 2025