I residui fiscali sono una variabile cruciale per capire se i residenti di una regione danno un contributo positivo o negativo al bilancio pubblico del sistema Italia, e anche per capire la direzione dei trasferimenti fra regioni che avvengono per il tramite dell’operatore pubblico. Malgrado l’importanza di questa variabile, specie quando si discute di dare maggiore autonomia alle regioni, non esiste un calcolo ufficiale e condiviso dei residui fiscali, il che complica la comprensione del fenomeno. Maggiore trasparenza e dati affidabili contribuirebbero a sgombrare il campo da qualche pregiudizio e a migliorare la qualità del dibattito sul tema dell’autonomia. I trasferimenti che il Mezzogiorno riceve dal resto del Paese sono massicci (a tutt’oggi superiori a quelli che in Germania ricevono i länder orientali), ma non sono dovuti a un eccesso di spesa nel Mezzogiorno (quantomeno se questa viene valutata in euro correnti e non a parità di potere d’acquisto). I trasferimenti sono dovuti al fatto che i redditi dei residenti del Sud sono più bassi, ed è quindi più basso il contributo che essi danno alle entrate delle pubbliche amministrazioni.

* * *

Cosa sono i residui fiscali?

Il residuo fiscale è la differenza tra spese ed entrate della PA (ossia l’insieme di tutte le pubbliche amministrazioni, principalmente lo Stato, le regioni, le province, i comuni e gli enti previdenziali) in una data regione e in un dato intervallo di tempo: se il residuo è positivo, la PA spende nella regione più delle entrate che si generano su quel territorio. Il che significa che i residenti della regione ricevono dal settore pubblico in tutte le sue articolazioni più di quanto non diano; quindi ricevono trasferimenti dal resto del Paese per il tramite dello Stato. Se il residuo è negativo, nella regione si spende meno delle entrate che si generano su quel territorio: i residenti della regione contribuiscono quindi positivamente al saldo del bilancio pubblico e/o ai trasferimenti ad altre regioni. In altre parole, se il residuo è positivo allora i residenti della regione ricevono dallo Stato centrale più di quanto versano, mentre se è negativo essi versano allo Stato centrale più di quanto ricevono.[1]

La somma dei residui di tutte le regioni italiane è il bilancio pubblico o, meglio, delle Pubbliche Amministrazioni, nell’accezione rilevante per le regole europee. Se, come spesso accade, si considerano i residui al netto della spesa per interessi, la somma ammonta al bilancio primario delle PA.

I residui fiscali sono fondamentali per capire se una regione contribuisce positivamente o negativamente al bilancio complessivo del Paese e per comprendere la direzione dei flussi di risorse tra le regioni. Nonostante la loro importanza, soprattutto nel contesto del dibattito sull’autonomia regionale, non esiste un calcolo ufficiale e condiviso dei residui fiscali. Se esistesse, si potrebbe discutere con maggiore chiarezza e meno pregiudizi temi delicati come l’autonomia differenziata.

Per esempio, molti cittadini del Nord Italia credono di essere sottoposti a un eccesso di tassazione per via dei trasferimenti a favore del Mezzogiorno. Questa convinzione non è vera per tutte le regioni (Trentino-Alto Adige e Valle d’Aosta sono beneficiarie nette di trasferimento dal resto del Paese). E per le regioni per cui è vera è importante notare che ciò non è dovuto a un eccesso di spesa a favore del Mezzogiorno, ma al fatto che i redditi nel Sud sono più bassi; quindi, il loro contributo fiscale è minore. La redistribuzione a favore del Mezzogiorno è una conseguenza immediata di un principio costituzionale in base al quale un cittadino ha gli stessi diritti (per esempio in termini di servizi pubblici) e gli stessi doveri (in termini di tassazione), indipendentemente dalla regione in cui vive. A parità di reddito, un cittadino veneto e uno campano dovrebbero ricevere gli stessi servizi e pagare le stesse imposte; e dato che in Campania i redditi sono mediamente più bassi che in Veneto, la Campania è una regione che beneficia di trasferimenti netti dal resto del Paese.

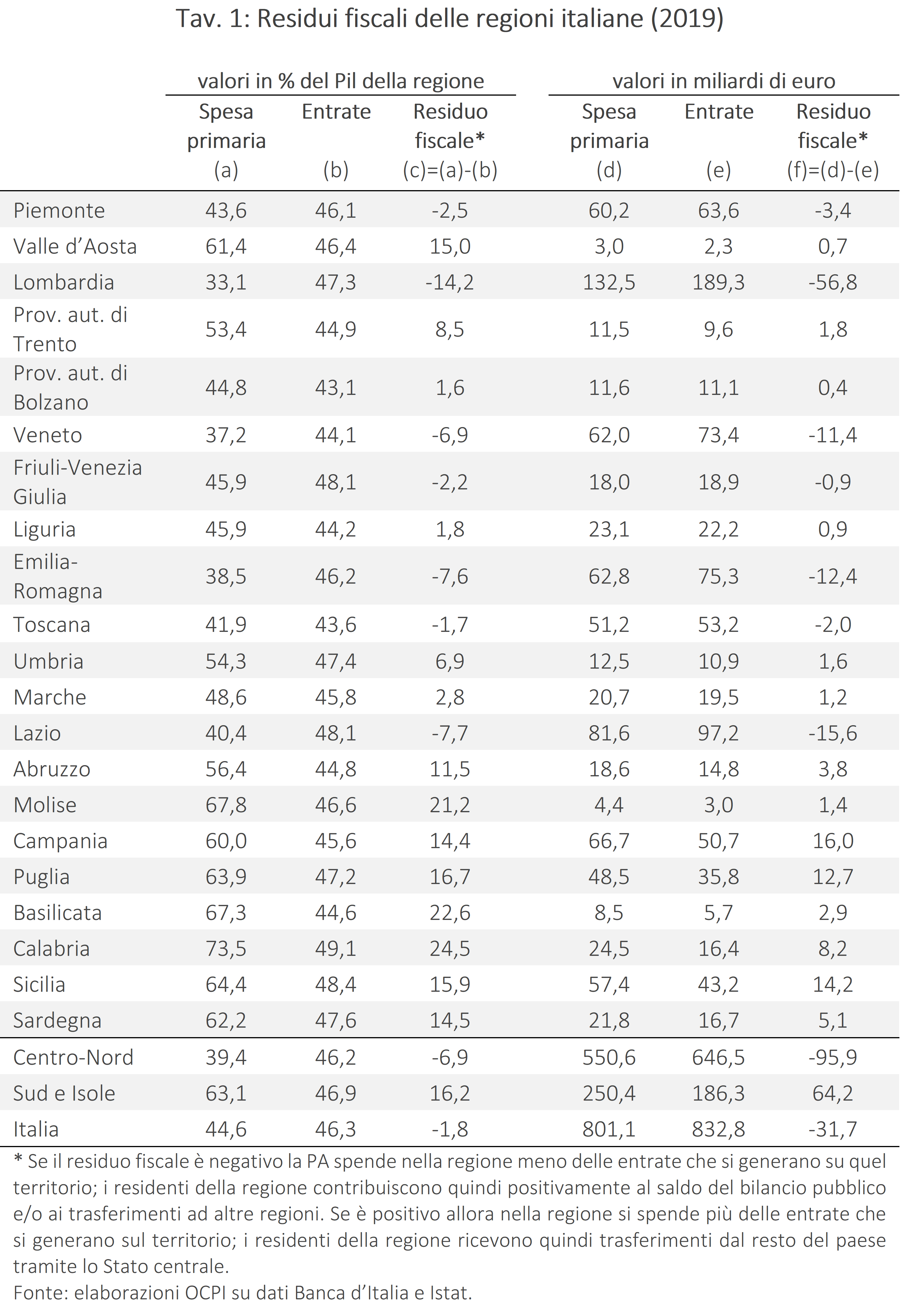

Gli unici calcoli esistenti sono quelli che sono stati pubblicati dalla Banca d’Italia relativamente ad alcuni anni. Gli ultimi disponibili risalgono al 2019 e sono riportati nella Tav. 1.[2]

La tavola riporta le spese al netto degli interessi. La ragione è che gli interessi sono una conseguenza dei debiti contratti con i deficit primari e non comportano una scelta allocativa da parte dello Stato. Se si dicesse il contrario, si avrebbe il paradosso che i pagamenti ai non residenti che detengono titoli pubblici verrebbero interpretati come una politica di favore nei confronti del settore estero.

I dati evidenziano in maniera netta l’entità dei trasferimenti fiscali da parte del Centro-Nord al Sud del Paese. Nel 2019 il Centro-Nord ha contribuito con quasi 100 miliardi di euro (95,9 miliardi), mentre il Sud ha ricevuto risorse dall’esterno per oltre 60 miliardi di euro (64,2 miliardi). La differenza tra queste cifre corrisponde al bilancio primario dell’Italia, che nel 2019 è stato di 31,7 miliardi di euro (1,8% del Pil). La Lombardia è stata la regione che ha contribuito di più allo Stato, con un avanzo di bilancio di 56,8 miliardi di euro, pari quasi al 60% del residuo fiscale del Centro-Nord e al 90% del residuo fiscale positivo del Sud. Tra le regioni del Sud, la Campania ha avuto il maggior residuo fiscale, con 16 miliardi di euro, seguita da Sicilia (14,2 miliardi) e Puglia (12,7 miliardi).

Sebbene, come mostriamo nel seguito di questa nota, questi dati non siano il frutto di un eccesso di spesa nel Mezzogiorno, è comprensibile che una redistribuzione così significativa di risorse, che è avvenuta costantemente dal dopoguerra a oggi,[3] possa suscitare obiezioni. Questo è particolarmente vero considerando che tale redistribuzione non è riuscita a ridurre i divari di reddito pro capite tra il Nord e il Sud del Paese. Anzi, secondo una tesi molto diffusa, i trasferimenti condannano il Sud a rimanere una regione assistita. Chi sostiene questa tesi ritiene che una maggiore autonomia delle regioni possa servire a responsabilizzare le classi dirigenti locali, portando a un miglioramento dei servizi pubblici.

La distribuzione della spesa

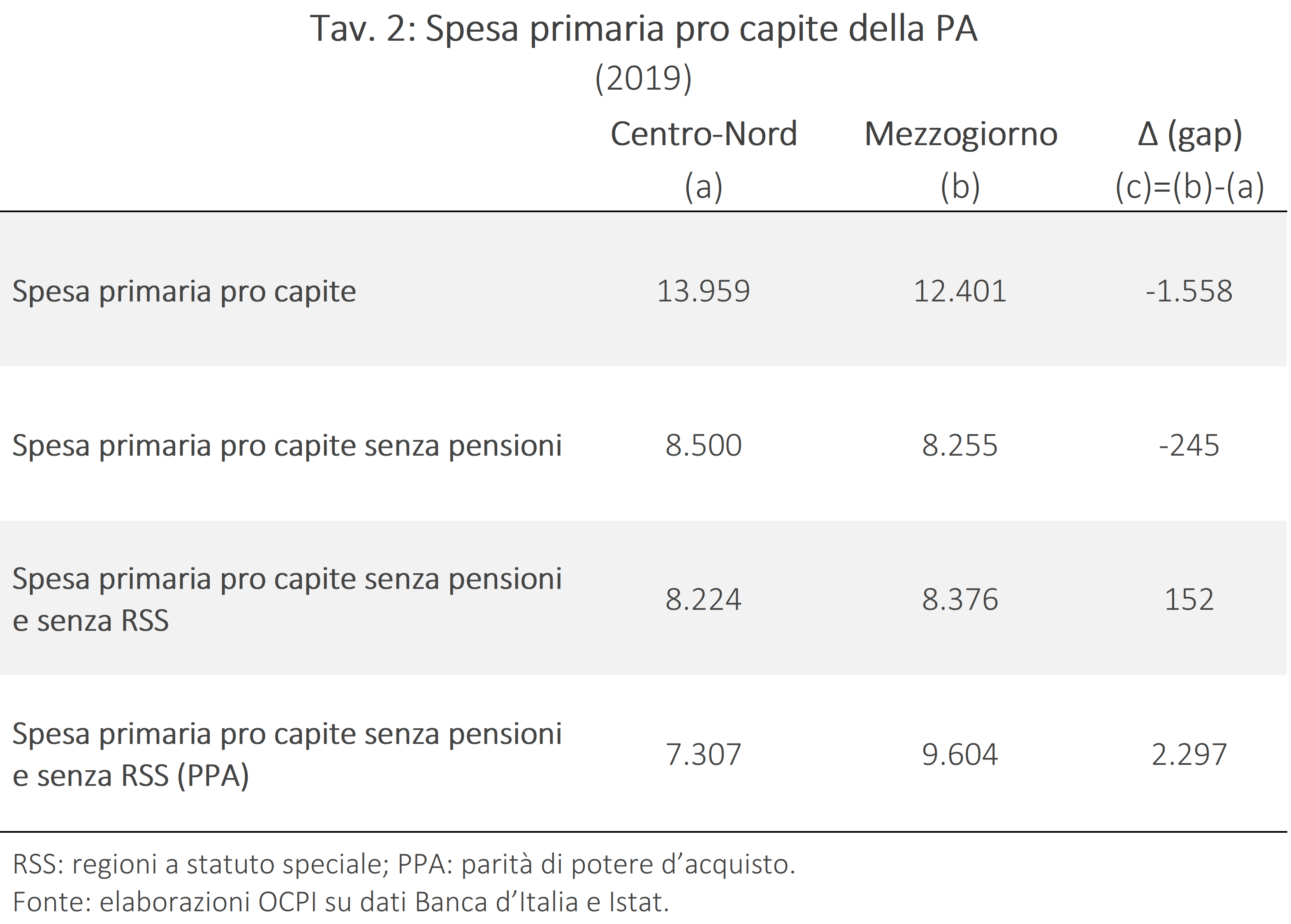

Secondo i dati originali della Banca d’Italia, il Mezzogiorno risulta svantaggiato in termini di ripartizione della spesa rispetto al Centro-Nord: nel 2019 la spesa primaria pro capite della PA è stata di 12.401 euro al Sud contro 13.959 euro del Centro-Nord, una differenza di quasi 1.600 euro (Tav. 2). Le cose cambiano in misura abbastanza sensibile se si sottrae la spesa pensionistica per regione, usando lo stesso argomento per il quale sono stati esclusi gli interessi: sull’allocazione geografica delle pensioni il decisore politico non ha alcun controllo, dato che le pensioni dipendono da chi ha contribuito in passato, per quanto tempo e così via. In questo caso, il divario Nord-Sud si riduce a 245 euro pro capite, sempre con un leggero vantaggio per il Centro-Nord. Questo vantaggio è interamente dovuto alle regioni a statuto speciale del Centro-Nord. Se si esclude anche la spesa di queste regioni, il divario si inverte: il Mezzogiorno registra un leggero vantaggio di 152 euro pro capite nella distribuzione della spesa.[4] Queste differenze sono piuttosto piccole, ma diventano significative se si considerano le variazioni nei costi della vita tra le due macroaree: i prezzi al Sud sono più bassi rispetto al Centro-Nord, il che significa che ogni euro speso al Sud ha un maggiore potere d’acquisto, e quindi un valore reale superiore. Correggendo i dati in base alla Parità di Potere d’Acquisto (PPA), il vantaggio del Mezzogiorno sale a 2.297 euro pro capite.[5]

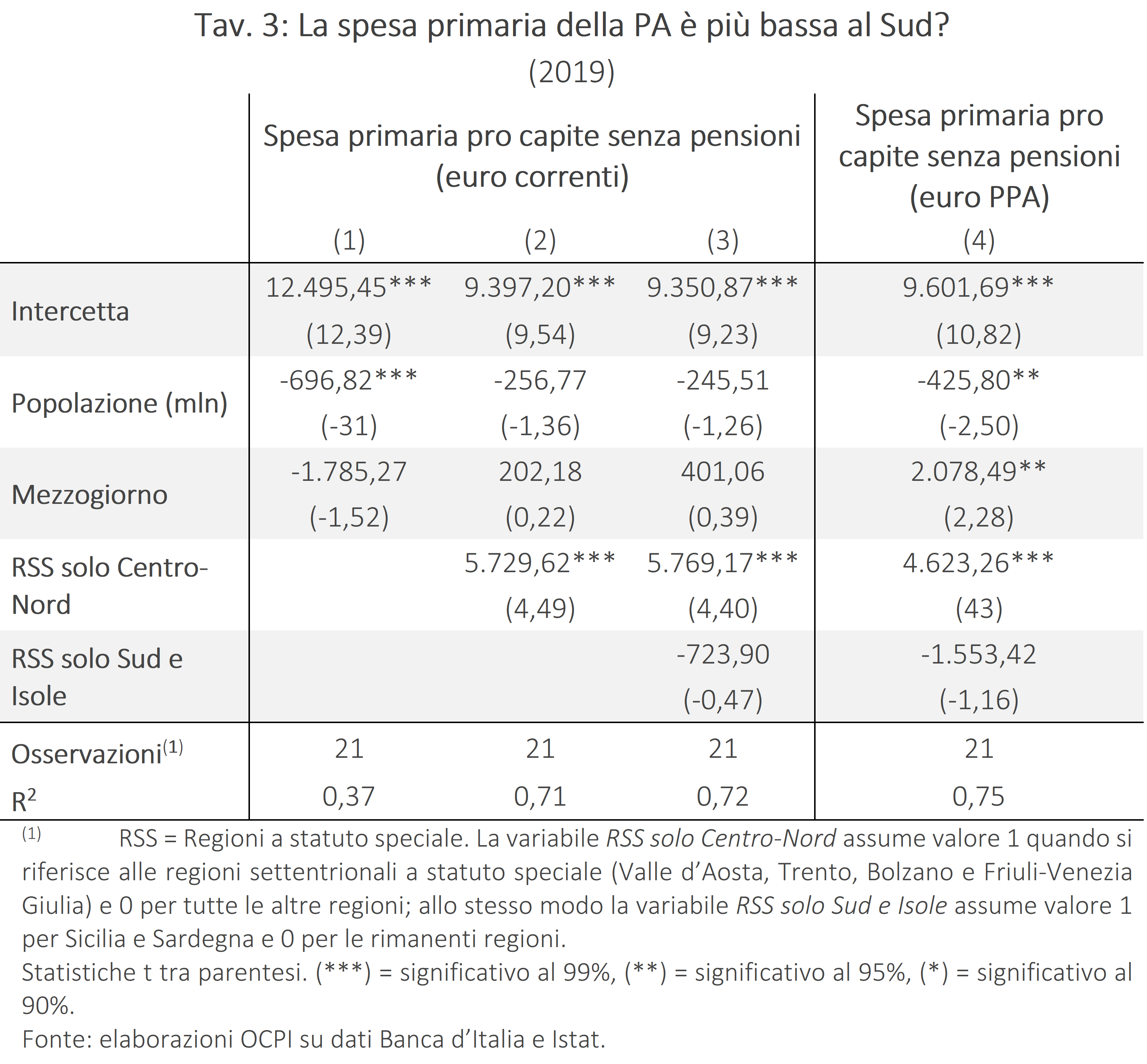

Per un’analisi più accurata è utile effettuare una regressione multivariata che consenta di cogliere separatamente l’effetto della popolazione e dello status costituzionale sulla spesa pro capite della PA, lasciando che l’appartenenza al Mezzogiorno spieghi le differenze restanti. In altre parole, si vuole individuare la differenza nella spesa pro capite tra una regione del Sud e una del Centro-Nord a parità di popolazione e statuto costituzionale.

In tal senso, la Tav. 3 riporta i risultati di quattro diverse regressioni: nelle prime tre regressioni si considera come variabile dipendente la spesa primaria pro capite al netto della spesa pensionistica in euro correnti, mentre nella regressione (4) la stessa spesa è espressa a parità di potere d’acquisto.

La Tav. 3 conferma i risultati della Tav. 2: il coefficiente stimato non è statisticamente significativo in nessuna delle prime tre regressioni, il che significa che la spesa pubblica è all’incirca equidistribuita sul territorio nazionale in ragione della popolazione. Con i dati grezzi della Banca d’Italia il Mezzogiorno appare svantaggiato (regressione 1). Tuttavia, togliendo la spesa delle regioni a statuto speciale del Centro-Nord la spesa risulta essere praticamente equidistribuita tra le due macroaree, con un piccolissimo vantaggio per il Mezzogiorno (202 euro pro capite, che diventano 401 se escludiamo anche la spesa di Sicilia e Sardegna).[6] Le cose cambiano se si considera la spesa della PA a parità di potere d’acquisto: in questo caso, il Sud risulta essere significativamente favorito con circa 2.000 euro pro capite. Il risultato non deve sorprendere, dato che quasi tutti gli stipendi pagati dalla PA tendono a essere uguali in termini nominali tra regioni, ma essendo il costo della vita in media più basso al Sud lo stesso stipendio è, in termini reali, maggiore rispetto al Centro-Nord.

E le entrate?

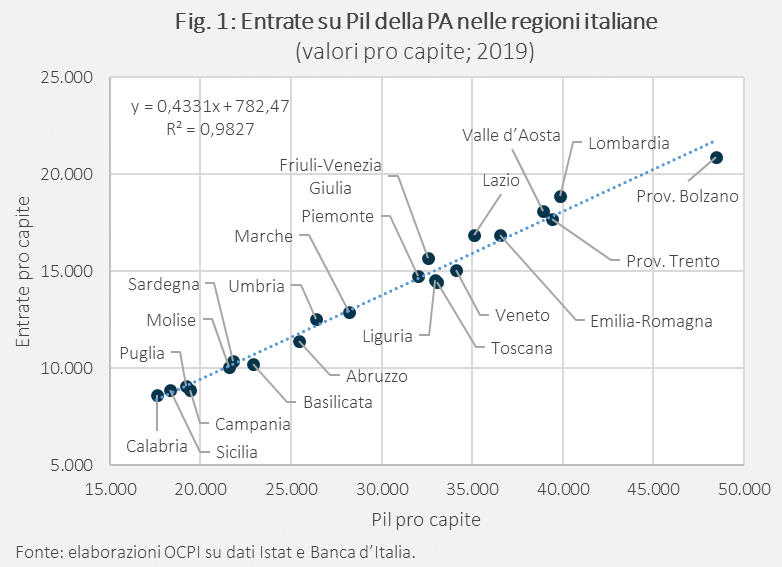

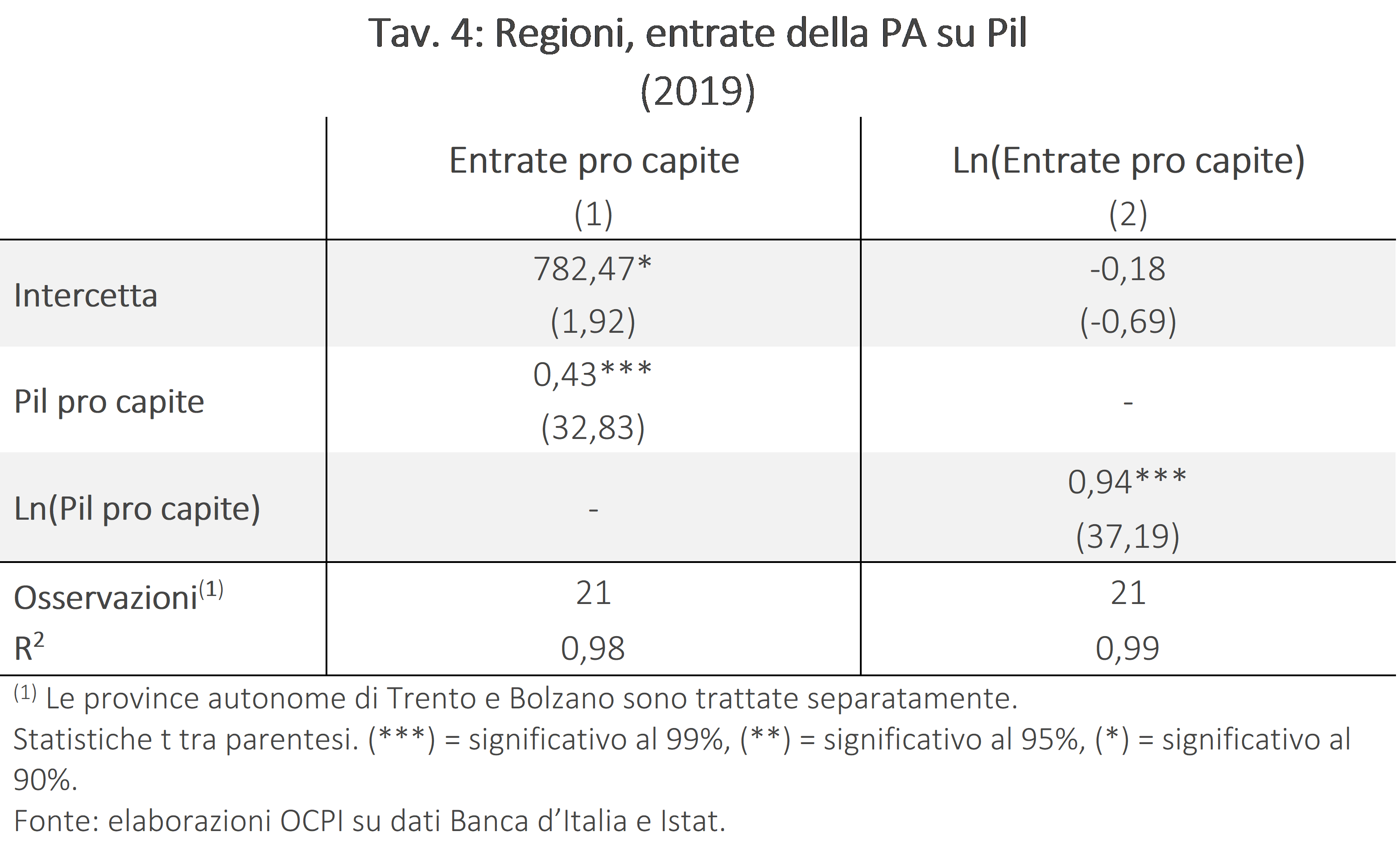

Guardiamo ora il lato delle entrate. Ricordiamo che la capacità di una regione di generare gettito fiscale dipende sostanzialmente dall’andamento del reddito dei suoi contribuenti, dato che le entrate tributarie crescono al crescere della base imponibile su cui applicare l’aliquota d’imposta. Come mostra la Fig. 1, infatti, le entrate della PA sono distribuite in maniera quasi lineare rispetto al Pil della regione (quindi sono minori in valore assoluto nelle aree più povere).

Per verificare la proporzionalità fra Pil e entrate, la Tav. 4 riporta i risultati di due diverse regressioni. La regressione (1) riporta, per completezza, la regressione della Fig. 1. Nella regressione (2) sia la variabile dipendente (entrate pro capite) che la variabile indipendente (Pil pro capite) vengono espresse in logaritmi naturali: il coefficiente stimato per il regressore ci dice che un aumento dell’1% del Pil pro capite comporta un aumento dello 0,94% delle entrate regionali.

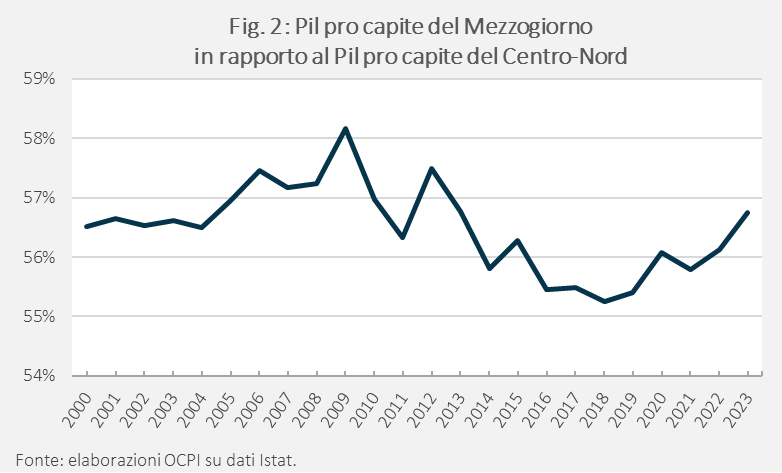

Riassumendo, la nostra analisi mostra che i trasferimenti dal Nord al Sud non sono dovuti a eccessi di spesa al Sud, ma al fatto che i redditi dei residenti del Sud sono più bassi e quindi sono più basse le tasse e i contributi pagati dai residenti del Sud. Come mostra la Fig. 2, il Pil pro capite dei residenti nel Mezzogiorno sta fra il 55 e il 59% di quello dei residenti del Centro-Nord. La situazione relativa del Mezzogiorno è notevolmente peggiorata dopo la crisi del 2008-2012, ma ha avuto un notevole rimbalzo nel 2023.

In conclusione, non si capisce perché questi dati non vengano pubblicati con regolarità dall’Istat o da un’altra autorità pubblica. Una maggiore trasparenza aiuterebbe a sgombrare il campo da qualche pregiudizio e a migliorare la qualità del dibattito sul tema delle autonomie.

Un confronto interessante: Italia e Germania

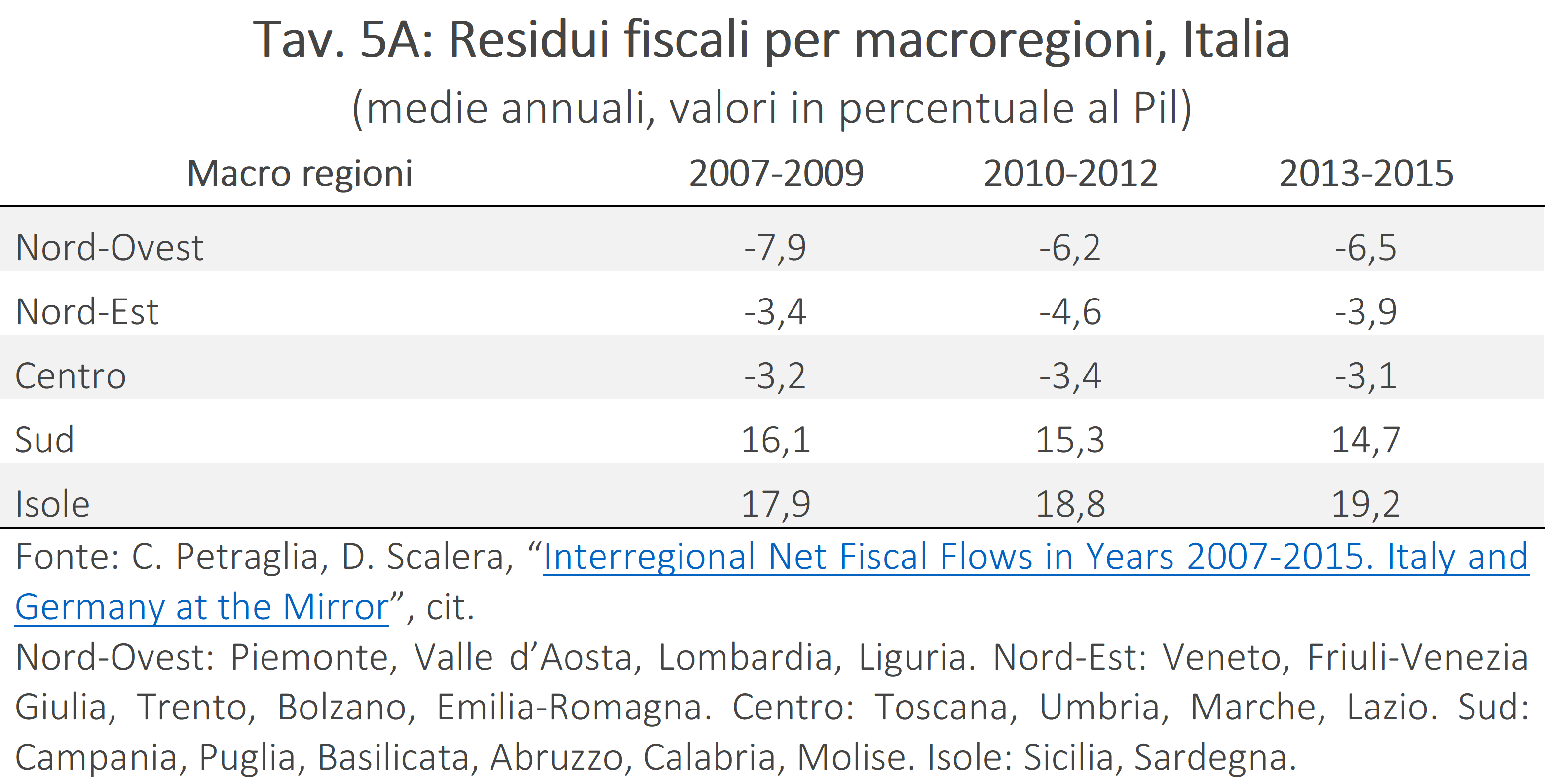

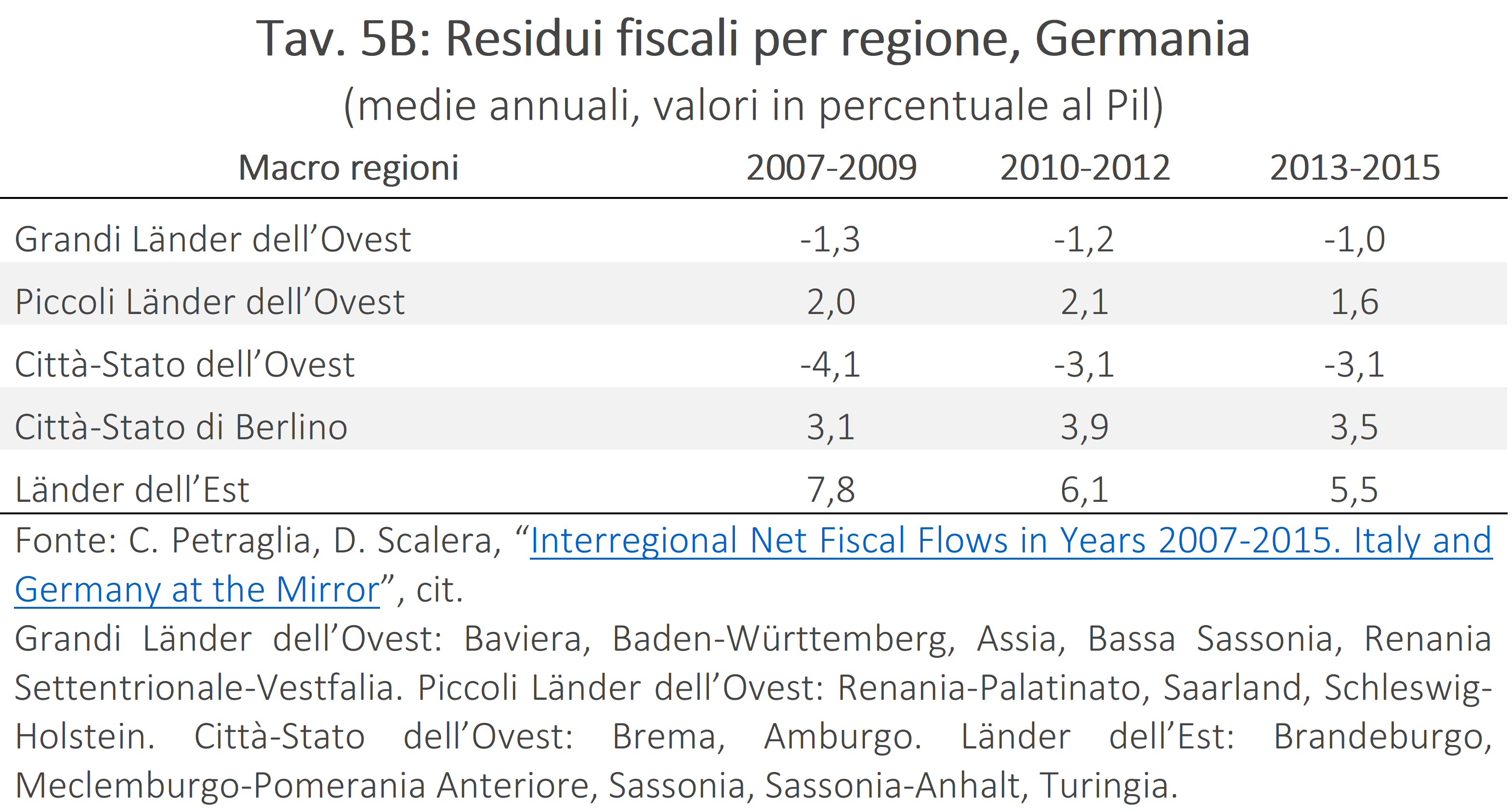

Un paper di Carmelo Petraglia e Domenico Scalera del 2019 ricostruisce i dati sui residui di Italia e Germania e fornisce un confronto sulla redistribuzione fiscale attuata nei due Paesi dal 2007 al 2015.[7] La conclusione è che la redistribuzione che avviene in Italia a favore del Mezzogiorno è più importante di quella che avviene in Germania a favore dei länder Orientali. È questo il risultato di un processo di convergenza straordinariamente rapido che ha avuto luogo in Germania negli anni successivi all’unificazione nel 1990.

Guardando ai residui come percentuale del Pil locale, il Sud Italia (al netto delle isole) ha un residuo positivo fra il 15 e il 16% del proprio Pil (Tav. 5A). I länder orientali della Germania hanno anch’essi un residuo positivo che però non supera l’8% del Pil, e nel periodo considerato mostra una forte tendenza alla diminuzione: dal 7,8% del 2007-2009 al 5,5% del 2013-2015 (Tav. 5B). Anche il residuo del Mezzogiorno tende a diminuire, ma ciò sembra essere più l’effetto della crisi che di una riduzione dei divari.

Guardando alle principali macroregioni che hanno residui negativi, in Italia spicca il contributo del Nord-Ovest con valori fra il 6 e l’8% del Pil. In Germania, invece, il contributo maggiore in valore assoluto viene dai grandi länder dell’Ovest. Tale contributo non supera però l’1,5% del Pil.

Nell’interpretare i risultati, occorre una certa cautela, considerando le limitazioni dei dati e le differenze nei sistemi fiscali dei due Paesi. Per esempio, gli autori computano l’entità dei residui al netto della previdenza sociale, la cui spesa ha un impatto redistributivo diverso nei due Paesi, molto maggiore in Germania rispetto all’Italia. Inoltre, nonostante l’importanza del reddito pro capite e della localizzazione geografica, altri fattori come lo status amministrativo e la dimensione del territorio risultano rilevanti. Alcune regioni del Nord Italia, ad alto reddito, mostrano residui fiscali positivi, mentre piccole regioni del Sud, come Molise e Basilicata, registrano residui fiscali positivi molto maggiori rispetto a regioni vicine con un Pil pro capite simile. In Germania, la dimensione e lo status di città sembrano essere meno influenti, anche se gli stati minori dell’Occidente spesso presentano residui positivi nonostante livelli relativamente alti di Pil pro capite.

[1] La nozione di residuo fiscale risale a un articolo di James Buchanan del 1950. Si veda J. M. Buchanan, “Federalism and Fiscal Equity”, The American Economic Review, 40(4), 1950, pp. 583-599.

[2] Bisogna sottolineare come il calcolo dei residui fiscali sia alquanto complesso e tenda a essere sensibile al criterio di calcolo adottato. Diversi possono essere i criteri utilizzati: criterio della popolazione, della localizzazione o del beneficio. I dati originali della Banca d’Italia su cui si basano i valori riportati nella Tav. 1 seguono il criterio del beneficio. Il calcolo dei residui tende a variare anche in base alle voci di bilancio usate nella ricostruzione dei conti della PA. Per esempio, la spesa per interessi relativi al debito pubblico nazionale può essere o non essere inclusa nel calcolo in base a uno dei tre criteri. Per un approfondimento sulle diverse metodologie di calcolo e sul loro impatto si veda G. Brosio, S. Piperno, “Alla ricerca del residuo fiscale: una proposta di chiarificazione metodologica”, Società italiana di economia pubblica, 2021.

[3] Per un’analisi storica dell’andamento dei residui fiscali in Italia si veda A. Giannola, C. Petraglia, D. Scalera, “Net fiscal flows and interregional redistribution in Italy: a long run perspective (1951-2010)”, Structural Change and Economic Dynamics, 39, 2016, pp. 1-16. Si veda anche G. Galli, M. Onado, “Dualismo territoriale e sistema finanziario”, Il sistema finanziario del Mezzogiorno, Banca d’Italia, 1990.

[4] La spesa delle regioni a statuto speciale del Centro-Nord è molto più elevata delle regioni a statuto ordinario. Per esempio, basti pensare che nel 2019 la spesa primaria pro capite della PA al netto delle pensioni in Valle d’Aosta è stata pari a 18.169 euro, più di due volte la media dell’intero Centro-Nord (8.500 euro).

[5] Per eseguire l’aggiustamento a parità di potere d’acquisto sono state utilizzate le soglie di povertà per una famiglia rappresentativa (2 membri tra 30-59 anni e 1 membro con 11-17 anni) calcolate dall’Istat e riferite al 2019. Per ciascuna regione è stata considerata la tipologia comunale più grande tra quelle disponibili.

[6] Si noti che il coefficiente stimato per la dummy Mezzogiorno non è statisticamente significativo. Di conseguenza, la spesa in euro è all’incirca equidistribuita tra Centro-Nord e Sud Italia.

[7] Si veda C. Petraglia, D. Scalera, “Interregional Net Fiscal Flows in Years 2007-2015. Italy and Germany at the Mirror”, Politica economica, 35(2), 2019, pp. 243-266.