Il 2024 ha segnato la fine dei regimi di tutela per i piccoli clienti non vulnerabili del gas a partire da gennaio, e dell’energia elettrica a partire da luglio. Introdotti nel 2003 per il gas e nel 2007 per l’elettricità per accompagnare la liberalizzazione dei mercati, questi regimi definivano condizioni economiche e contrattuali per prevenire abusi e fornire un’alternativa alle offerte di libero mercato. La loro abolizione è stata raccomandata dall’Autorità Garante per la Concorrenza e il Mercato e dalla Commissione europea per evitare distorsioni nella concorrenza. Tuttavia, diverse associazioni dei consumatori hanno espresso preoccupazioni riguardo all’effetto sull’aumento dei prezzi e sulle condizioni dei consumatori. Il fatto significativo è che molti clienti hanno cambiato fornitore, ma non hanno fatto ritorno ai regimi di tutela, rimanendo nel libero mercato: nel 2023, il 20,3% dei clienti domestici ha cambiato fornitore di energia elettrica, mentre il 17% ha fatto lo stesso nel settore del gas. Le offerte sul libero mercato possono variare notevolmente in termini di prezzi, servizi aggiuntivi e tipologie di contratto (in particolare tra offerte a prezzo fisso e prezzo variabile). Mentre la tutela comporta la fornitura di energia a prezzo variabile e senza servizi aggiuntivi, la maggior parte dei clienti sul mercato libero sceglie offerte a prezzo fisso e con componenti aggiuntive di servizio (le più frequenti sono la garanzia di energia 100% green, servizi per l’efficienza energetica o la partecipazione a programmi di fidelizzazione).

* * *

Nel 2024, sono cessati i regimi di tutela per i piccoli clienti non vulnerabili di gas (da gennaio) e di energia elettrica (da luglio). Le tutele (che con alcuni cambiamenti continuano ad applicarsi ai clienti vulnerabili)[1] furono inizialmente introdotte nel 2003 per il gas e nel 2007 per l’energia elettrica per accompagnare la liberalizzazione dei mercati. Disciplinate dall’Autorità di regolazione per l’energia, le reti e l’ambiente (Arera), queste tutele definivano condizioni economiche e contrattuali per prevenire abusi, fornire un prezzo di riferimento e fornire un’alternativa alle offerte di libero mercato, garantendo la continuità della fornitura ai consumatori che non avevano scelto un fornitore sul libero mercato.

Fin dall’inizio, le tutele erano considerate “transitorie”. L’ordinamento europeo non vieta in modo tassativo, ma scoraggia e richiede di limitare la regolazione di prezzo per i clienti non vulnerabili, in quanto essa è considerata come una possibile interferenza con la concorrenza e l’integrazione dei mercati.[2] In questo contesto, nel 2010, la Corte di Giustizia europea ha stabilito che tali tutele erano compatibili con il diritto dell’Unione solo se applicate “per un periodo necessariamente limitato nel tempo”.[3]

La presenza di prezzi amministrati, secondo l’Antitrust, “ostacola la piena contendibilità del mercato, relega i consumatori in un ruolo passivo e radica in essi la percezione di una maggiore affidabilità del fornitore storico”.[4] Inoltre, la presenza di un benchmark di prezzo può facilitare la collusione tacita tra gli operatori.[5] Inoltre, vi è evidenza che nei paesi senza prezzi amministrati i tassi di switching sono più alti rispetto ai paesi che, accanto alle offerte sul libero mercato, dispongono di una offerta standard definita dal regolatore o dal governo.[6] Contemporaneamente, è sempre stato chiaro che il successo del processo di apertura del mercato dipendeva anche dalla capacità delle istituzioni di garantire adeguata informazione ai consumatori.[7]

La completa liberalizzazione è stata inizialmente disposta dalla Legge annuale per il mercato e la concorrenza del 2017,[8] con scadenza per il 2019. Ha però subito vari slittamenti ed è stato stabilito anche uno scaglionamento per le categorie di utenti (piccole e medie imprese, microimprese, utenze “altri usi”,[9] consumatori domestici) e l’esclusione dei clienti vulnerabili. La scadenza è stata infine fissata dal PNRR nel 2024.[10]

Da tempo è in corso una polemica sugli effetti della liberalizzazione: vi è infatti chi sostiene che essa produrrebbe (o addirittura avrebbe già prodotto) un incremento dei prezzi per i consumatori. Prova ne sarebbe il fatto che ben poche tra le offerte sul libero mercato sarebbero in grado di battere la tutela.[11] In realtà, non tutte le offerte del libero mercato sono direttamente comparabili ai prezzi di tutela: le offerte sul libero mercato presentano molti elementi di differenziazione che non sempre rendono possibile un confronto diretto con la tutela. In particolare, i consumatori – sia nel caso del gas, sia in quello dell’energia elettrica – sembrano prediligere in maggioranza contratti a prezzo fisso (che, rispetto a quelli a prezzo variabile come la tutela, contengono una sorta di opzione finanziaria contro gli incrementi repentini delle quotazioni della materia prima). Inoltre, i consumatori spesso sottoscrivono contratti con componenti aggiuntive di servizio, quali la garanzia di energia 100% green, servizi nel campo dell’efficienza energetica o programmi di fidelizzazione, che ovviamente distinguono queste offerte da quelle prive di tali caratteristiche (come la tutela). D’altronde, se la situazione fosse così negativa, i consumatori avrebbero fatto ritorno in massa ai regimi tutelati, cosa che non è avvenuta. Anzi, si è verificato il contrario: nel corso degli anni i consumatori hanno abbandonato i regimi di tutela, con un tasso di uscita superiore di almeno un ordine di grandezza a quello dei rientri. Di fatto, oggi la tutela costituisce un bacino residuale. E forse questa è la prova migliore di quelle che sono le reali preferenze dei consumatori. In questa Nota, approfondiremo tale problema, illustrando la dinamica e le caratteristiche dei mercati, sia nella loro evoluzione storica, sia nella loro configurazione attuale.

Per comprendere meglio la situazione, è necessario esaminare separatamente i mercati dell’energia elettrica e del gas, considerando le diverse caratteristiche dei servizi di tutela e le modalità scelte per il loro superamento. La legge 124/2017 stabilisce che queste modalità siano definite dal ministero dello Sviluppo Economico (oggi ministero delle Imprese e del Made in Italy), con il contributo di Arera e Agcm, per garantire un “ingresso consapevole nel mercato dei clienti finali, tenendo altresì conto della necessità di concorrenza, pluralità di fornitori e di offerte nel libero mercato”.[12]

Il caso del gas

La struttura del mercato

Prima della liberalizzazione del mercato del gas, regolata dal Decreto Letta del 2000, la vendita del gas ai piccoli clienti era riservata ai gestori delle reti di distribuzione locale, ai tempi circa 800 imprese (oggi meno di 200). Con la liberalizzazione e l’introduzione del regime di tutela per i clienti che non avevano scelto un fornitore, i consumatori potevano sia restare in tutela,[13] sia cambiare offerta o fornitore.

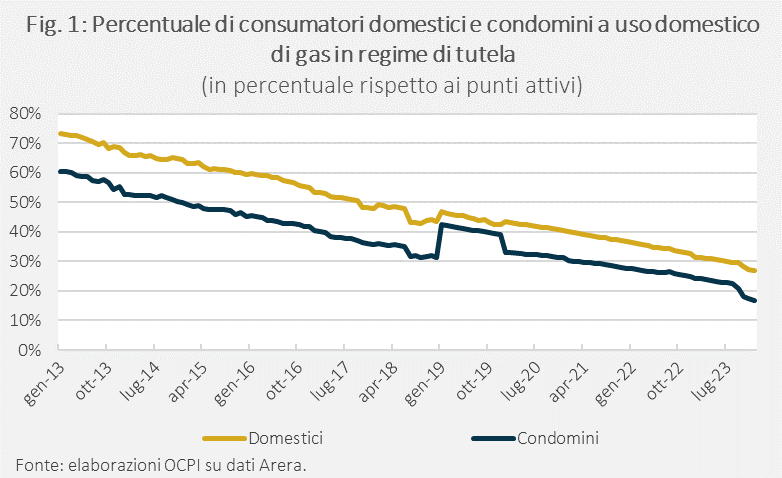

La percentuale di famiglie servite in tutela scese dal 73,5% del gennaio 2013 al 26,8% del dicembre 2023. (Fig. 1).

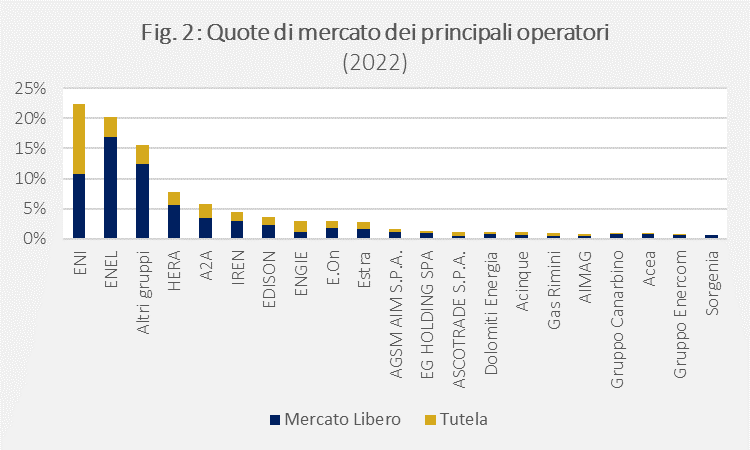

La dinamica fu ancora più pronunciata per i condomini a uso domestico (dal 60,5% a gennaio 2013 al 16,9% del dicembre 2023), mentre per le PMI la tutela venne abolita nel 2012 per effetto del Decreto Cresci Italia. La quota di mercato del principale operatore nel mercato domestico (Plenitude, ENI) nel 2022 era del 22,3%, di cui il 12% sul mercato libero e 11% con servizio di tutela (Fig. 2).

Il superamento della tutela

Data la frammentazione del mercato del gas e la presenza di vari operatori medio-grandi senza una chiara posizione dominante, la liberalizzazione del mercato del gas è stata considerata meno problematica rispetto a quella del mercato dell’energia elettrica. Quando è terminata la tutela per le piccole e medie imprese nel 2012, e successivamente per le famiglie, è stato valorizzato il diritto dei consumatori di continuare a essere serviti dal proprio fornitore storico (ossia l’esercente di tutela). Per questo, l’Arera ha stabilito che, se i consumatori non avessero sottoscritto un contratto sul libero mercato, avrebbero continuato a ricevere la fornitura dal loro fornitore storico tramite un’offerta cd. Placet,[14] standardizzata e simile alla tutela. Questa offerta prevede:

- costo della materia prima basato sulla media mensile del prezzo del gas al Punto di Scambio Virtuale (borsa del gas italiana);

- costi di commercializzazione e vendita (componente PFIX) stabiliti liberamente dagli operatori, anziché dall’Arera.[15]

Queste condizioni sono valide per almeno dodici mesi. Dopo questo periodo, il fornitore comunica al cliente le nuove condizioni contrattuali (sempre basate su un’offerta Placet). In assenza di una decisione diversa da parte del consumatore, il fornitore continua a servirlo, trasferendo così il cliente ex tutelato al libero mercato.

Il confronto con le offerte di libero mercato

Per i primi dodici mesi successivi alla cessazione della tutela, i consumatori che al 10 gennaio 2024 erano ancora in tutela e non hanno sottoscritto un nuovo contratto (circa il 10-15% del totale), saranno serviti con le stesse condizioni contrattuali di prima. Tutti gli altri consumatori non vulnerabili hanno già scelto, in qualche momento nel passato, un’offerta sul libero mercato. Questi consumatori hanno sottoscritto offerte talvolta più convenienti rispetto alla tutela, altre volte più costose, ma quasi sempre con caratteristiche differenti (per esempio a prezzo fisso), come vedremo più avanti.

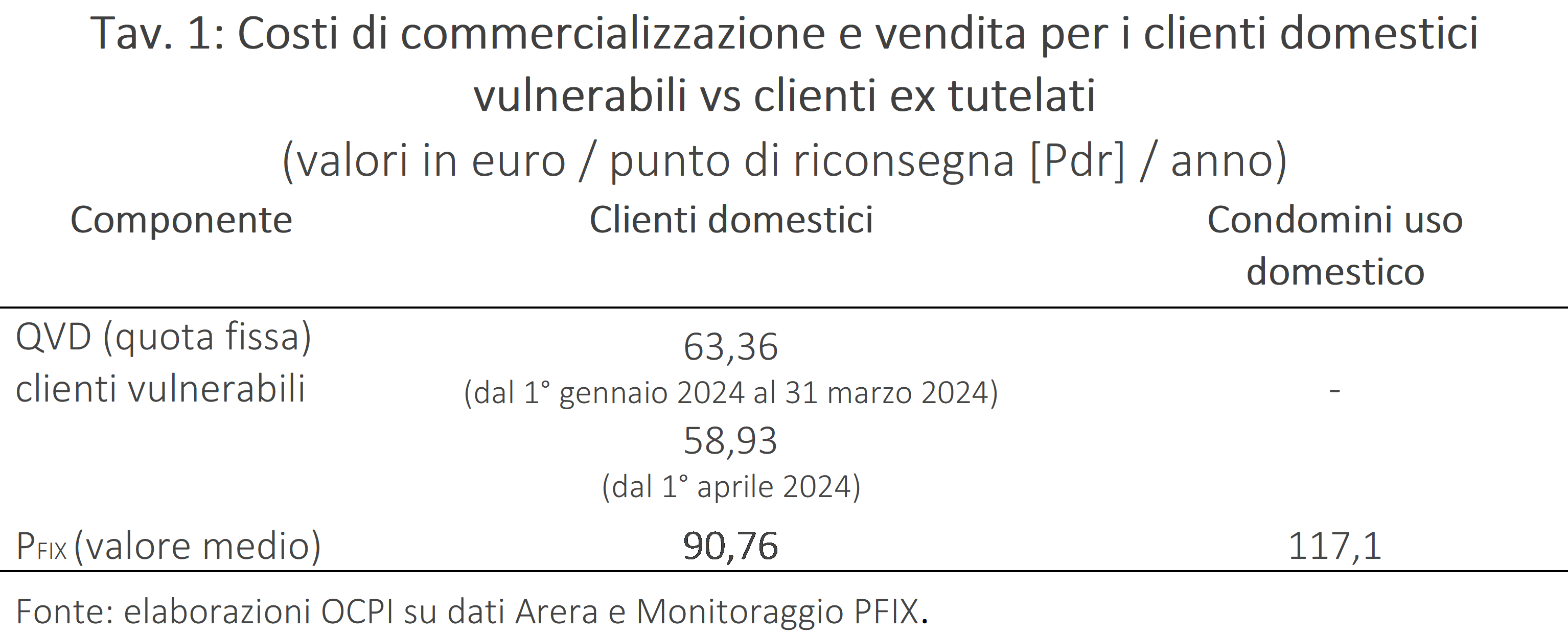

Per quanto riguarda i consumatori che ancora erano in tutela e che sono stati interessati dal passaggio all’inizio dell’anno, l’unico cambiamento è che una componente della bolletta (espressa in euro/Pdr/anno),[16] prima fissata dall’Arera, è ora stabilita liberamente dai venditori. Questa componente tariffaria è leggermente superiore a quella applicata nel servizio di vulnerabilità (ex tutela) (Tav. 1). Quindi questi consumatori hanno sperimentato (in media) un lieve aumento della bolletta, sebbene possano in ogni momento scegliere un’offerta alternativa (con anche significative opportunità di risparmio).

Come si vede dalla Tav. 1,[17] la componente PFIX applicata dai venditori comporta un incremento modesto dei costi per i consumatori, circa 30 euro all’anno. Tuttavia, la quantificazione di questa componente varia notevolmente da venditore a venditore: da un minimo di 63 euro/Pdr/anno, allineato alla tutela, a un massimo di 240 euro/Pdr/anno, con un’incidenza sulla spesa media annua per una famiglia tipo tra il 3,7% e il 12,5%. Per i condomini a uso domestico, questa componente varia tra 63 euro e 999,99 euro/Pdr/anno. È da notare che i valori più elevati sono applicati generalmente dai piccoli venditori, che servono meno clienti e probabilmente cercano di uscire da quel tipo di clientela, rappresentando congiuntamente meno del 15% del mercato. I principali operatori, che servono almeno 100.000 Pdr in tutela, adottano valori più vicini alla componente fissa della QVD.

Questo fenomeno deve essere considerato nel contesto più ampio del mercato: a dicembre 2023, solo il 26,8% dei 20,4 milioni di Pdr domestici e il 16,9% dei quasi 185.000 condomini a uso domestico erano serviti in tutela. Circa la metà di questi sono clienti vulnerabili, quindi il passaggio riguarda solo il 10-15% dei consumatori domestici.

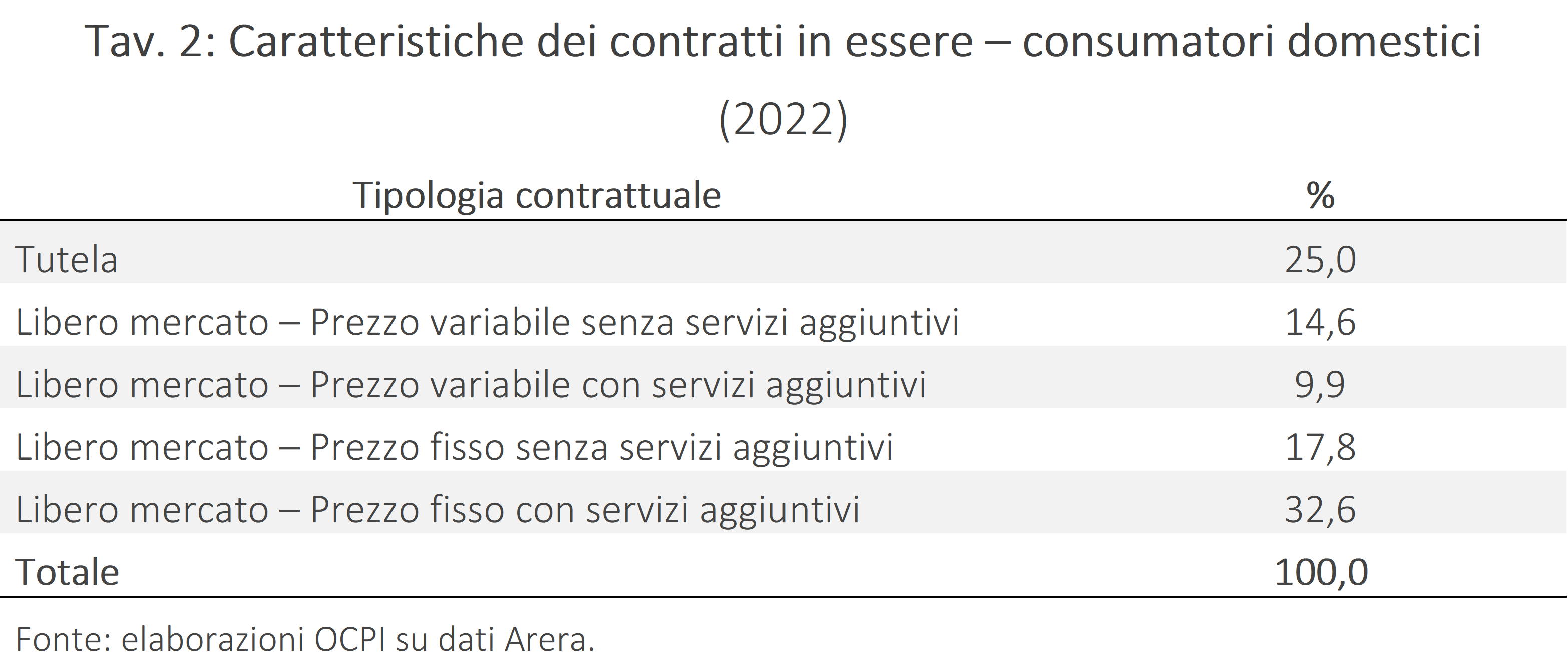

Le offerte sul libero mercato non sono immediatamente confrontabili coi prezzi di tutela. Sul libero mercato, esiste una grande varietà di contratti che includono diversi elementi di servizio e differenziazione, che i consumatori sembrano preferire. La Tav. 2 illustra la composizione dei contratti esistenti a dicembre 2022.

La Tav. 2 mostra che solo una minoranza di consumatori sceglie offerte comparabili alla tutela (cioè a prezzo variabile e senza servizi aggiuntivi). La maggior parte opta per contratti a prezzo fisso (più della metà, con o senza servizi aggiuntivi) e con servizi aggiuntivi (42,5%, tra prezzo fisso e variabile). La categoria più frequente prevede prezzo fisso e servizi aggiuntivi. Questo dato è relativamente basso considerando che si riferisce a dicembre 2022, quando le offerte a prezzo fisso erano limitate a causa della crisi energetica e delle misure governative.

L’analisi delle offerte sul Portale offerte luce e gas, realizzato da Acquirente Unico per conto dell’Arera in base a quanto previsto dalla legge concorrenza del 2017, fornisce ulteriori informazioni. Infatti, emergono due tipologie di offerte (limitandosi a quelle a prezzo variabile, più simili alla tutela): uno con costi simili alla vulnerabilità e uno con costi significativamente diversi, spesso includendo servizi aggiuntivi (per es. programmi di raccolta punti e servizi energetici accessori, o iniziative come 100% green). Inoltre, i prezzi potrebbero essere leggermente sovrastimati poiché l’algoritmo di calcolo non considera gli sconti legati a specifiche opzioni contrattuali (per es. domiciliazione bancaria o bolletta elettronica).[18]

In altre parole, è vero che la maggior parte delle offerte oggi disponibili sul mercato libero prevede costi superiori alla tutela (o alla vulnerabilità). Tuttavia:

- chi ha il risparmio (ex ante) come principale obiettivo può trovare nelle principali città offerte più convenienti;

- le offerte a prezzo fisso non sono direttamente confrontabili con i prezzi del servizio di vulnerabilità e la loro convenienza può essere verificata solo ex post;

- delle offerte a prezzo variabile, molte contengono sconti o servizi aggiuntivi che i consumatori sembrano gradire (per esempio la garanzia 100% green, a cui molti clienti danno valore).

L’analisi delle offerte condotte dall’Arera conferma inoltre che, ad aprile 2024, il numero di offerte più convenienti rispetto alla tutela/vulnerabilità era limitato (circa 45) ma il potenziale risparmio considerevole (oltre 500 euro annui, corrispondente al 39,3% della spesa annua).

Il caso dell’energia elettrica

La struttura del mercato

A differenza del settore del gas, caratterizzato da una frammentazione estrema e dalla presenza di molti operatori locali, il settore dell’energia elettrica arrivò alla liberalizzazione, avviata nel 1999 dal Decreto Bersani, come un monopolio verticalmente integrato. La nazionalizzazione del 1962 aveva conferito tutte le attività di generazione, trasmissione, distribuzione e vendita dell’energia elettrica all’Enel, con poche eccezioni di imprese municipalizzate in alcune grandi città come Milano, Brescia, Torino e Roma. Circa l’85% dei clienti domestici era quindi rifornito dall’Enel, una situazione che non mutò con la liberalizzazione.

La liberalizzazione del 2007 introdusse la libertà di scelta del fornitore per i consumatori, ma, a differenza del gas, fu creato un meccanismo "transitorio" di “maggior tutela”.[18] Diversamente dal gas, tale servizio non venne disegnato come un’offerta regolata resa disponibile da tutti gli operatori: questo servizio era piuttosto reso in monopolio da soggetti collegati all’operatore della rete di distribuzione locale, principalmente l’Enel per l’85% dei clienti. Il prezzo della maggior tutela non era indicizzato ai mercati all’ingrosso, ma determinato attraverso gli acquisti di energia da parte di un soggetto pubblico, Acquirente Unico. Gli acquisti inizialmente avvenivano tramite un mix di contratti spot e a termine, ma dal 2016 solo sui mercati spot.[19]

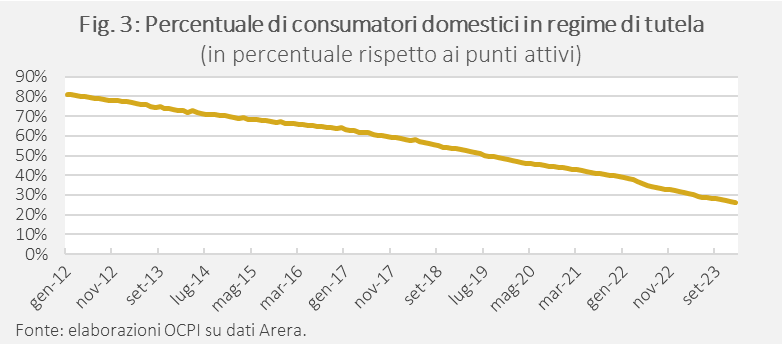

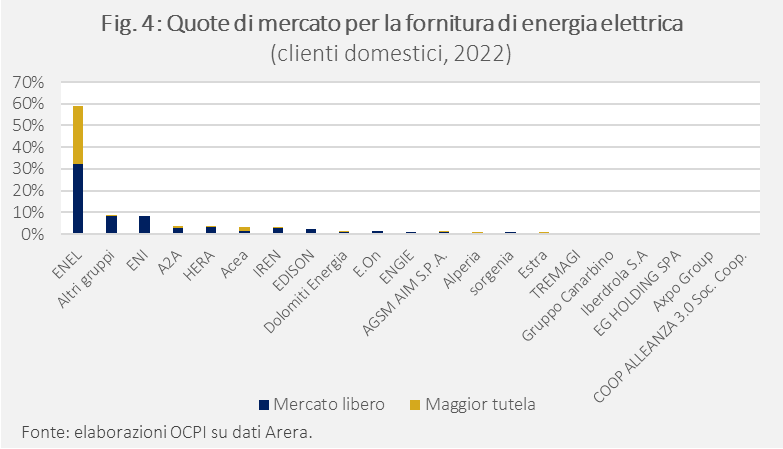

La decisione di fare della maggior tutela un servizio monopolistico, anziché contendibile come nel settore del gas dove era offerta da tutti i fornitori, ha avuto significative conseguenze sulla struttura del mercato. Nonostante la continua fuoriuscita di consumatori dalla maggior tutela verso il libero mercato (Fig. 3), il mercato retail dell’energia elettrica rimane estremamente concentrato (Fig. 4). Il principale operatore detiene una quota di mercato superiore al 59%, metà della quale dovuta alla maggior tutela. Inoltre, circa i due terzi dei consumatori che escono dalla tutela sottoscrivono un’offerta sul libero mercato con la società di vendita collegata all’esercente la maggior tutela.[20]

Il superamento della maggior tutela

L’elevata concentrazione del mercato dell’energia elettrica ha reso impossibile seguire lo stesso approccio utilizzato nel settore del gas. Convertire semplicemente i contratti di tutela in contratti di libero mercato avrebbe rischiato di consolidare la posizione dominante di Enel. Per questo motivo, il legislatore ha adottato un percorso più complesso, che include un mix di aste per la ripartizione dei clienti tra fornitori alternativi e limiti alle quote di mercato per evitare di riprodurre una struttura di mercato ugualmente concentrata.

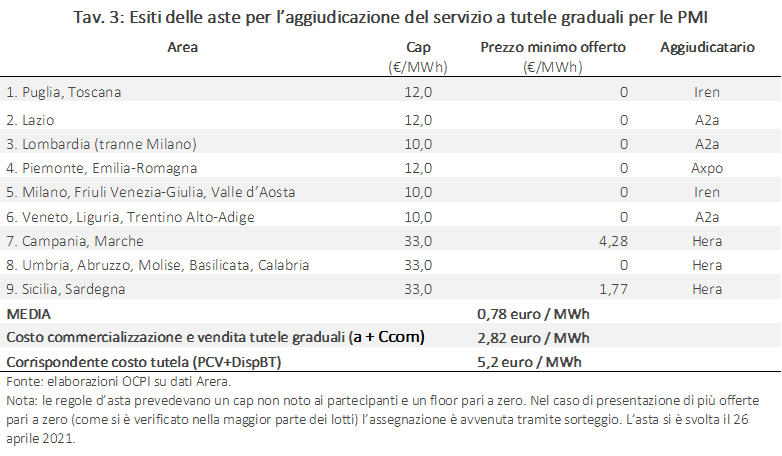

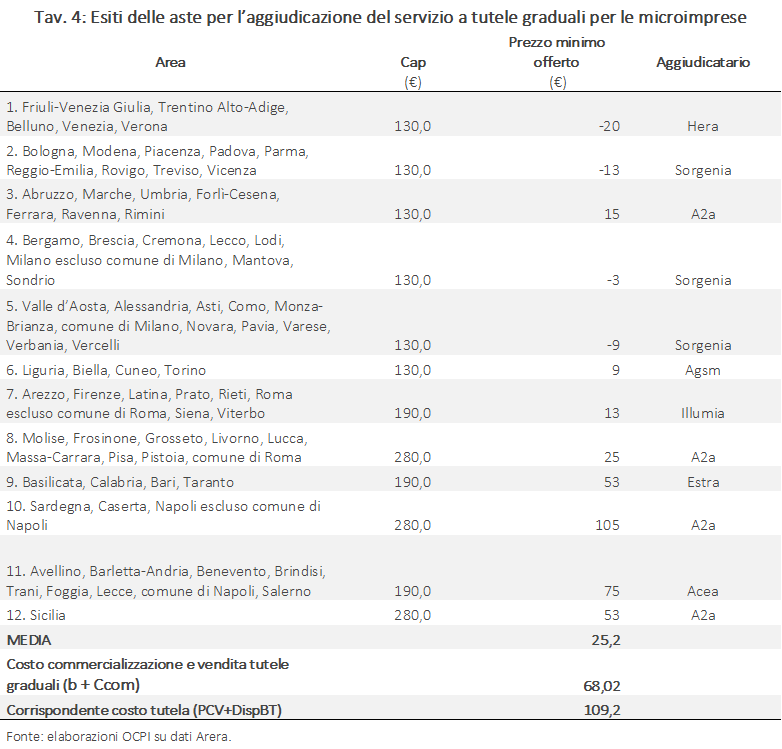

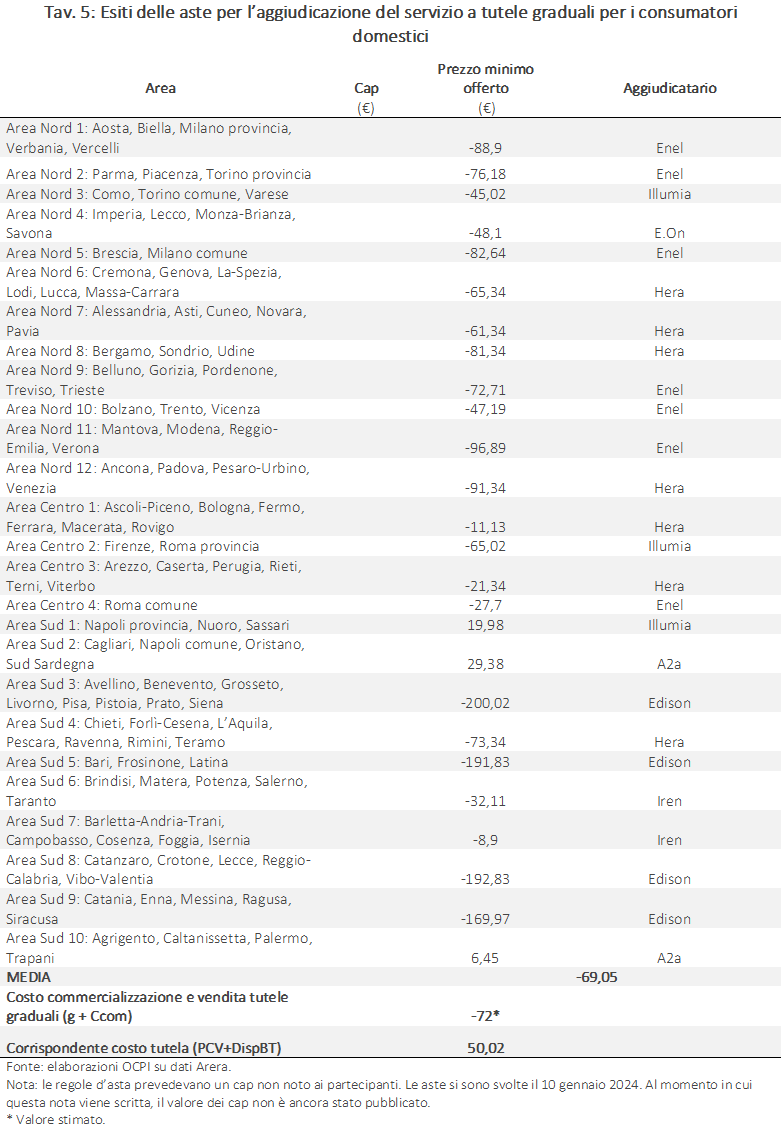

Nel settore elettrico, la tutela è stata gradualmente eliminata attraverso tre fasi: per le piccole e medie imprese (2021), per le microimprese e le utenze altri usi (2022), e infine per i consumatori domestici (2024). L’obiettivo delle aste era individuare nuovi fornitori per il servizio di “tutele graduali”, che garantisce la fornitura di energia elettrica a condizioni simili alla tutela per un periodo di circa 36 mesi. Il prezzo riflette il mercato all’ingrosso, con un’aggiunta per coprire i costi di commercializzazione e vendita, la cui determinazione è appunto l’oggetto delle aste. Ai fini delle aste, i consumatori ancora in tutela sono stati suddivisi in lotti territoriali omogenei per le aste. I partecipanti, che dovevano avere esperienza (servendo almeno un certo numero di clienti), offrivano un corrispettivo espresso in euro/MWh per le PMI e in euro/Pod/anno per microimprese e famiglie. Un tetto massimo del 35% dei clienti in gara per singolo fornitore assicurava la diversificazione. Nel caso in cui un medesimo fornitore risultasse aggiudicatario di lotti per una quota eccedente tale soglia, l’algoritmo avrebbe assegnato i lotti in modo da massimizzare il vantaggio per i consumatori. Mentre per la gara per le PMI era stato previsto per le offerte un floor pari a zero, per le microimprese e le famiglie non è stato previsto alcun floor, e infatti molte offerte hanno espresso prezzi negativi (che si possono ritenere equivalenti al costo per l’acquisizione dei clienti).

Sebbene le offerte siano riferite ai singoli lotti, è stato previsto un meccanismo di armonizzazione a livello nazionale. Quindi, ciascun fornitore ha fatto un’offerta legata allo specifico lotto, che riflette essenzialmente il rischio morosità dei clienti coinvolti e le strategie di espansione territoriale delle aziende partecipanti. Tuttavia, il corrispettivo applicato ai clienti del servizio a tutele graduali sarà unico a livello a nazionale e pari alla media ponderata delle offerte selezionate.

I risultati delle gare per le PMI (Tav. 3)[21] microimprese e utenze “altri usi” (Tav. 4) e consumatori domestici (Tav. 5)[22] hanno mostrato sconti medi modesti per le PMI rispetto agli altri utenti. Ciò è accaduto perché il servizio a tutele graduali, oggetto dell’aggiudicazione, venne pensato come “rinnovabile”. Decorso il primo triennio, sarebbe stato individuato un nuovo gestore per il successivo. Questo era contrario allo spirito (se non proprio alla lettera) della Legge annuale per la concorrenza, che intendeva le tutele graduali come uno strumento di transizione verso il mercato libero e non come un regime alternativo. Osservando i risultati dell’asta, il ministero della Transizione ecologica corresse la rotta e previde, sia per le restanti categorie di consumatori (microimprese e famiglie) sia per il secondo round di aste per le PMI (relativo al periodo 2024-26) che, al termine del triennio, il consumatore sarebbe rimasto cliente del medesimo fornitore sulla base di un contratto Placet (salvo scelta differente). Quindi sarebbe definitivamente confluito nel libero mercato. I risultati diedero ragione a questo secondo approccio. Al momento in cui questa nota viene scritta, non sono ancora stati resi noti gli esiti delle aste, svoltesi il 23 maggio 2024.[23]

Per ciascun cluster di clienti (PMI, microimprese e altri usi, clienti domestici) le aste hanno quindi determinato un considerevole risparmio a vantaggio dei soggetti coinvolti, cioè coloro che – alla data della cessazione del servizio di maggior tutela – non hanno ancora scelto un fornitore e saranno quindi serviti da un nuovo fornitore attraverso il servizio di tutele graduali. Terminato questo (ultimo) periodo transitorio, che nel caso dei clienti domestici cesserà il 30 aprile 2026, questi riceveranno adeguata comunicazione sui passaggi successivi. Se non sceglieranno un fornitore o un’offerta alternativa, saranno automaticamente serviti in piena continuità dall’esercente le tutele graduali, sulla base di un’offerta Placet, sulla scorta di quanto già sperimentato nel caso del gas.

Il confronto col libero mercato

Il servizio a tutele graduali offrirà un notevole risparmio alle famiglie coinvolte per un periodo di 33 mesi, ma come si confronta con le offerte disponibili sul libero mercato?

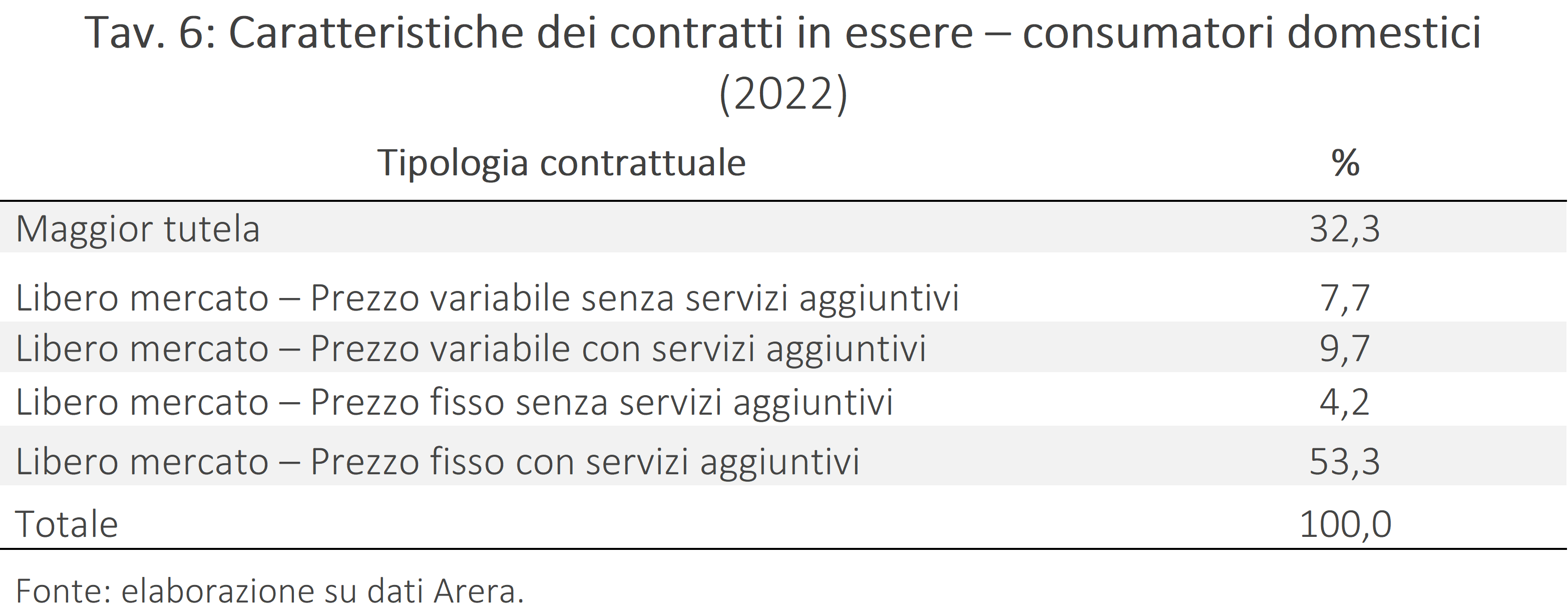

Prima di esaminare i dati, è importante ribadire quanto già evidenziato nel caso del gas: mentre la maggior tutela, le tutele graduali e il servizio di vulnerabilità (che sostituirà la maggior tutela per i clienti vulnerabili) forniscono energia elettrica a prezzo variabile, aggiornato trimestralmente in base ai mercati spot e senza servizi aggiuntivi, le offerte sul libero mercato possono variare ampiamente. I consumatori spesso preferiscono offerte più complesse, come quelle a prezzo fisso o con servizi aggiuntivi (quali la garanzia di energia 100% green, servizi per l’efficienza energetica o la partecipazione a programmi di fidelizzazione) (Tav. 6).

Più della metà dei consumatori ha scelto contratti a prezzo fisso e con servizi aggiuntivi. Tra i servizi aggiuntivi, quelli più richiesti sono la garanzia di energia green, la partecipazione a programmi di fedeltà o l’erogazione di servizi energetici accessori (tipicamente collegati all’efficienza energetica, per esempio l’installazione di pannelli fotovoltaici o pompe di calore).

L’analisi delle offerte condotte dall’Arera offre un risultato analogo a quello già osservato nel caso del gas, e con gli stessi caveat sulla confrontabilità con offerte a prezzo fisso e/o con servizi aggiuntivi. Ad aprile 2024, il numero di offerte più convenienti rispetto alla tutela/vulnerabilità era scarso (circa 26) con un potenziale risparmio di poco inferiore ai 192 euro annui (il 32,2% della spesa annua).

La presenza del servizio a tutele graduali ha un impatto significativo sulla strategia degli operatori. Questo servizio, considerato equivalente a un’offerta "a sconto", consente ai consumatori di rientrare nella maggior tutela fino al 30 giugno 2024 per poi essere trasferiti alle tutele graduali. Questa situazione potrebbe disincentivare gli operatori dall’innescare una competizione sui prezzi per attrarre i clienti orientati al risparmio, poiché esiste già un servizio ampiamente pubblicizzato per questa tipologia di consumatori.

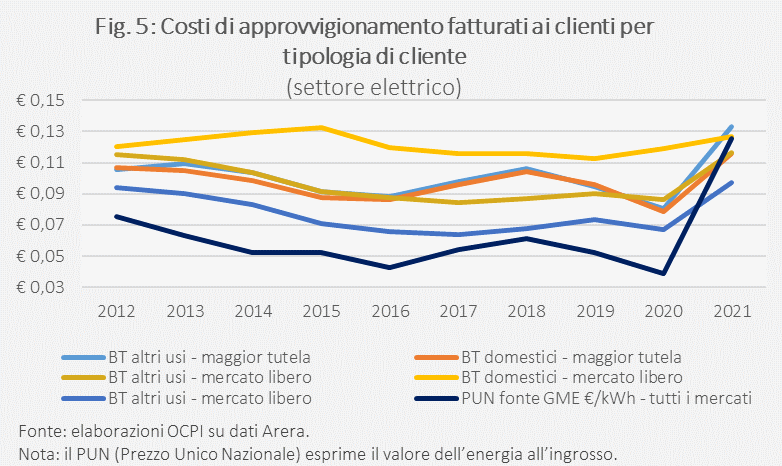

A differenza del gas, è possibile analizzare retrospettivamente i costi effettivamente fatturati dagli operatori per l’energia elettrica (Fig. 7). Nel periodo dal 2012 al 2021, la maggior tutela si è collocata leggermente al di sotto della media dei contratti sul libero mercato. Questo ha comportato un risparmio medio di circa 30 euro per MWh (circa 60 euro annui per la famiglia media) per i consumatori tutelati rispetto a quelli sul libero mercato. Tuttavia, i consumatori sul libero mercato tendono a optare per servizi aggiuntivi e contratti a prezzo fisso, che si sono rivelati mediamente più costosi ma hanno offerto una protezione dagli aumenti improvvisi dei prezzi.

Il paradosso dei clienti vulnerabili

La liberalizzazione non influisce sui clienti vulnerabili, che continueranno a essere serviti secondo condizioni analoghe alla vecchia tutela (a meno che non scelgano un’offerta sul libero mercato). Nel settore del gas, tutti i fornitori erogheranno il servizio di vulnerabilità, sulla base di prezzi stabiliti dall’Autorità. Nel settore elettrico, la transizione dal servizio di maggior tutela al servizio di vulnerabilità avverrà tramite aste, ma con alcune differenze chiave rispetto alle procedure per le tutele graduali: l’approvvigionamento rimarrà gestito dall’Acquirente Unico e non avrà una scadenza definita (cioè, scaduto il periodo di affidamento, verrà individuato un nuovo fornitore, sempre tramite gara). Di conseguenza, le aste probabilmente non produrranno lo stesso risparmio delle gare per i clienti non vulnerabili. Questo si tradurrà in un maggior esborso di circa 120 euro all’anno per i clienti vulnerabili rispetto a quelli con tutele graduali. Inoltre, se un cliente con tutele graduali diventa vulnerabile, per esempio al compimento del settantacinquesimo anno d’età, sarà trasferito al servizio di vulnerabilità con un sovrapprezzo di circa 120 euro all’anno. I clienti vulnerabili possono comunque scegliere offerte sul libero mercato; se lo hanno già fatto, non subiranno alcun cambiamento.

Conclusioni

In conclusione, la domanda se le offerte per la fornitura di energia elettrica o gas sul libero mercato siano più o meno convenienti rispetto alla (maggior) tutela può avere una sola risposta: dipende. Infatti, sul libero mercato esistono centinaia di offerte, con caratteristiche differenti. Alcune comportano ex ante un risparmio rispetto alla maggior tutela; altre potrebbero determinare un risparmio ex post a seconda dell’andamento dei mercati all’ingrosso (nel caso, per esempio, di prezzi fissi); altre ancora contengono componenti addizionali di servizio, quali la garanzia di energia green o l’erogazione di servizi per l’efficienza energetica, che implicano un prezzo maggiore perché il prodotto offerto è differente e ha costi superiori.

C’è però un elemento costantemente trascurato. I clienti non vulnerabili interessati dalla fine delle tutele rappresentano una minoranza in continua diminuzione. Negli ultimi anni, nonostante le informazioni spesso contraddittorie e l’incertezza normativa, i tassi di switching sono aumentati sia nel mercato elettrico che in quello del gas. Nel 2023, il 20,2% dei clienti domestici ha cambiato fornitore di energia elettrica, mentre il 17% ha fatto lo stesso nel settore del gas. Questo suggerisce che molti consumatori, dopo aver abbandonato la tutela per la “giungla” del libero mercato, preferiscono rimanervi, alla ricerca di condizioni più favorevoli, che raramente si trovano nella tutela.

[1] Si intendono vulnerabili i consumatori di energia elettrica che si trovano in almeno una delle seguenti condizioni: hanno un’età superiore a 75 anni; si trovano in condizioni di disagio economico o fisico; sono portatori di disabilità; sono intestatari di un’utenza presso abitazioni di emergenza a seguito di eventi calamitosi; sono intestatari di un’utenza presso un’isola minore non interconnessa. Per un ulteriore approfondimento, si veda: Arera, “Il servizio di maggior tutela”.

Per il gas, si intendono vulnerabili i clienti che si trovano in almeno una delle seguenti condizioni: hanno un’età superiore a 75 anni; si trovano in condizioni di disagio economico; sono portatori di disabilità; sono intestatari di un’utenza presso abitazioni di emergenza a seguito di eventi calamitosi. Per un ulteriore approfondimento, si veda: Arera, “Clienti vulnerabili”.

[2] Per un ulteriore approfondimento, si veda: ACER, “Energy Retail and Consumer Protection. 2023 Market Monitoring Report”, settembre 2023.

[3] Per un ulteriore approfondimento, si veda: InfoCuria, Sentenza della Corte (Grande Sezione), 20 aprile 2010.

[4] Per un ulteriore approfondimento, si veda: Audizione del Presidente dell’Autorità Garante della Concorrenza e del Mercato in merito alle problematiche relative al passaggio dal mercato tutelato al mercato libero dell’energia elettrica, Commissione X (Attività produttive, Commercio e Turismo) della Camera dei deputati, 28 maggio 2024.

[5] Per un ulteriore approfondimento, si veda: American Economic Association, “Price Ceilings as Focal Points for Tacit Collusion: Evidence from Credit Cards”, 5 dicembre 2003.

[6] Per un ulteriore approfondimento, si veda: C. Amenta, “Is more competition better? Retail electricity prices and switching rates in the European Union”, ottobre 2022.

[7] Per un ulteriore approfondimento, si veda: AGCM, “Mercato dell’energia e del gas, un vademecum in vista della liberalizzazione”.

[8] Per un ulteriore approfondimento, si veda: Gazzetta Ufficiale, L. 124/2017.

[9] Per “Altri usi” si intendono utenze quali garage, cantine e laboratori.

[10] Per un ulteriore approfondimento, si veda: Piano Nazionale di Ripresa e Resilienza.

[11] Si veda, per esempio: Assoutenti, “Flop mercato libero: tariffe più alte rispetto al mercato tutelato”, 22 maggio 2024.

[12] L. 124/2017, art. 1, c. 59.

[13] Il prezzo da imporre al consumatore si basava su una formula indicizzata al costo medio di importazione del metano e aggiornata trimestralmente dall’Autorità (in seguito la forma sarebbe stata rivista e indicizzata ai prezzi spot del gas sui mercati all’ingrosso, e aggiornata su base mensile). Tale offerta, chiamata di tutela, doveva essere resa disponibile da tutti i venditori.

[14] Per un ulteriore approfondimento, si veda: Arera, “Offerte PLACET”.

[15] Per un ulteriore approfondimento, si veda: Arera, Deliberazione n. 100/2023/R/COM “Disposizioni per la rimozione del servizio di tutela del gas naturale, la definizione delle condizioni di fornitura del gas naturale ai clienti vulnerabili e l’adeguamento di obblighi informativi per l’energia elettrica e il gas”, 14 marzo 2023.

[16] Il Pdr (punto di riconsegna) identifica il punto fisico in cui il gas naturale viene consegnato dal venditore, misurato e prelevato dal consumatore.

[17] Per un ulteriore approfondimento, si vedano: Arera, Deliberazione 28 marzo 2024 112/2024/R/Gas, “Aggiornamento della componente QVD delle condizioni economiche del servizio di tutela della vulnerabilità e modifiche al TIVG e all’elemento UG2c della componente UG2”, 28 marzo 2024, e Arera, “Rapporto di monitoraggio sulla componente Pfix”.

[18] Per una ricostruzione più articolata si veda: C. Stagnaro, “La fine del mercato tutelato dell’elettricità”, Energia, 23 gennaio 2024.

[19] Per un ulteriore approfondimento, si veda: Arera, Delibera 04 novembre 2016 633/2016/R/eel.

[20] Per un ulteriore approfondimento, si veda: Arera, “Monitoraggio retail, rapporto per l’anno 2022”.

[21] Per un ulteriore approfondimento, si veda: Arera, “Rapporto sull’esito delle procedure concorsuali per l’individuazione degli esercenti il servizio a tutele graduali per le piccole imprese”, 410/2021/1/eel, 30 settembre 2021.

[22] Per un ulteriore approfondimento, si veda: Arera, “Elettricità: pubblicati i risultati delle aste per il Servizio a tutele graduali attivo dal 1° luglio con la fine tutela per i clienti domestici non vulnerabili”, 6 febbraio 2024.

[23] Per un ulteriore approfondimento, si veda la pagina web di Acquirente Unico.