Periodicamente si levano voci preoccupate per la gestione dei derivati del Minstero dell’Economia e delle Finanze. In realtà le preoccupazioni dovrebbero essere state superate alla luce delle risultanze dell’indagine della Commissione Finanze della Camera nel periodo 2015-2017, nonché di lavori di ricerca che hanno mostrato che: a) la gran parte dei derivati è stata contrattata per finalità assicurative, ossia per attenuare i rischi per l’ampio debito pubblico italiano derivanti da rialzi dei tassi di interesse; b) le uscite di cassa per il Tesoro si sono verificate negli anni successivi alla crisi dei debiti sovrani per il fatto che il tasso fisso medio incorporato nella gran parte degli IRS era quello prevalente nei primi anni duemila, attorno attorno al 4%, mentre dopo la crisi i tassi sono scesi attorno allo zero e anche al di sotto; c) comunque, come ha dimostrato un lavoro della Banca d’Italia, il costo cumulato dal 1997 della gestione dei derivati pesava sul debito del 2018 per circa 2 punti di Pil. Sul piano politico, una mozione parlamentare del 2017, a valle dell’indagine della Commissione Finanze, riconosceva che negli ultimi anni il Mef aveva molto migliorato la trasparenza e la governance della gestione dei derivati, raggiungendo i migliori standard internazionali. L’aggiornamento di questa nota prende atto del fatto che negli ultimi anni si è notevolmente ridotta l’attività in derivati e, soprattutto, sono migliorati sia i flussi di cassa per il Tesoro sia il valore di mercato dei derivati. Manca ancora il rapporto sulla gestione del debito pubblico nel 2024, ma appare probabile che per la prima volta dalla crisi dei debiti sovrani, i flussi di cassa dei derivati siano positivi per il Tesoro.

* * *

A metà dello scorso decennio, si diffusero notevoli preoccupazioni riguardo alla gestione dei derivati del Mef che sfociarono nel 2015-2016 in un’importante indagine conoscitiva preso la Commissione Finanze della Camera dei Deputati.[1] L’obiettivo iniziale era quello di indagare sulla correttezza della gestione dei derivati da parte del Mef, alla luce delle uscite di cassa che si stavano verificando in quegli anni. Tuttavia ben presto ci si rese conto che le uscite erano dovute prevalentemente al fatto che fra la fine degli anni Novanta e i primi anni Duemila il Mef si era assicurato contro il rischio di un rialzo dei tassi internazionali,[2] rialzo che era visto come un “sinistro” molto serio alla luce della grande dimensione del debito pubblico dell’Italia. Fortunatamente, il sinistro non si verificò; anzi negli anni successivi alla crisi dei debiti sovrani i tassi in euro scesero a zero e persino al di sotto, il che per il Mef significava dover pagare un premio assicurativo senza mai poter incassare il risarcimento. Fuor di metafora, gli Interest Rate Swaps (IRS) producevano uscite perché il tasso fisso che pagava il Mef era più alto dei tassi variabili che incassava (vedi il glossario in Appendice). Inoltre, si prese atto che il Tesoro aveva smesso di attivare off-market swaps che nella seconda metà degli Novanta e nei primissimi anni Duemila avevano consentito di migliorare il deficit, portando a conto economico il relativo incasso. Questa pratica fu poi resa impossibile dalle norme ESA 2010, pubblicate nel 2014, che imposero di portare a debito l’eventuale incasso risultante da queste operazioni.[3]

Il focus dei lavori parlamentari si spostò quindi sul tema della trasparenza della gestione dei derivati, un tema ovviamente di assoluta importanza. La discussione sfociò in una mozione parlamentare[4] che: a) dava atto al Mef di aver già adempiuto a una lunga serie di richieste di dati emerse nel corso dell’indagine conoscitiva, tanto da portare la trasparenza ai livelli dei migliori standard internazionali; b) rilevava l’esigenza che il Mef chiarisse le differenze di contabilizzazione rispetto alla Banca d’Italia e all’Eurostat, differenze che impattano sui conti pubblici; c) chiedeva infine che tutti i dati rilevanti fossero pubblicati con maggiore frequenza (almeno trimestrale) sul sito del Mef.

A queste richieste il Mef (Direzione II del Dipartimento del Tesoro) si è adeguato, e oggi tutti i dati rilevanti sono disponibili trimestralmente sul sito del Tesoro e una volta all’anno sia nel rapporto sulla gestione del debito pubblico, sia, per quello che riguarda i flussi di cassa, nella sezione II del Def. Quanto alle differenze di contabilizzazione una nota alla tabella dei dati trimestrali avvisa il lettore che “il Mark-to-Market (MtM) riportato nella presente tabella è quello calcolato dal Mef per le proprie finalità gestionali e pertanto non corrisponde a quello pubblicato dalla Banca d’Italia nella Serie dei Conti finanziari in quanto in quest’ultima – avente invece finalità propriamente statistiche – una parte del MtM è riclassificata come debito, in applicazione del nuovo Manuale su disavanzo e debito pubblici emanato a seguito dell’entrata in vigore del Sistema Europeo dei Conti nazionali e regionali SEC 2010”. Questa nota rimanda alla sezione 8.3 del “Manual on Government Deficit and Debt-Implementation of ESA 2010”, dove viene spiegato che alla partenza di un off-market swap, deve essere contabilizzato un debito pubblico contabile, pari alla componente fuori mercato.[5] La componente rimanente, ossia quella che corrisponde a uno swap alla pari, viene contabilizzata fra le operazioni finanziarie e i flussi di interessi, attivi o passivi, vengono registrati nella tabella dello stock- flow adjustment che i Paesi UE comunicano all’Eurostat due volte l’anno.[6] Questa tabella contiene l’insieme delle operazioni che devono essere considerate per passare del deficit (indebitamento netto) alla variazione del debito. L’ammortamento del debito viene calcolato in maniera tale da dare luogo a una rata costante durante la vita del prestito. Un altro aspetto importante delle nuove regole europee del 2014 riguardava il trattamento delle ristrutturazioni dei derivati. In particolare, è stato precisato che le operazioni di ristrutturazione di contratti in essere vanno trattate come una chiusura del vecchio contratto e l’apertura di uno nuovo: se quest’ultimo ha un valore di mercato negativo per la controparte governativa, esso va classificato tra i prestiti e incluso nel debito pubblico.

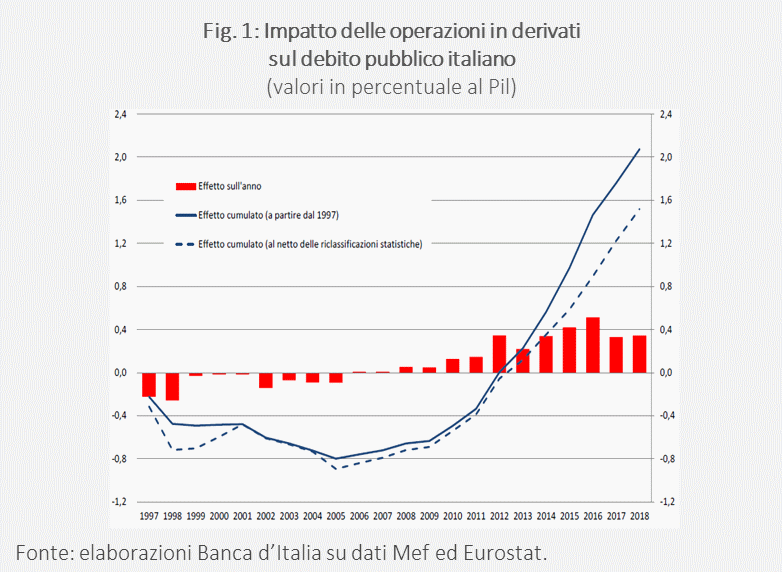

Nel 2020 è uscito un lavoro di ricercatori della Banca d’Italia che ha messo in fila tutti i dati disponibili, anche relativi agli altri Paesi europei.[7] A questo lavoro rinviamo perché è ricco di dati e fornisce una panoramica completa di tutti gli aspetti delle questioni relative ai derivati delle pubbliche amministrazioni. Questo lavoro ha consentito di giungere alle seguenti conclusioni: a) in Italia l’informazione statistica sul valore di mercato e sui flussi generati dai derivati delle PA è stata ampliata e resa sistematica, raggiungendo livelli di trasparenza spesso superiori a quelli degli altri principali Paesi UE; b) gli oneri per le finanze pubbliche derivanti dalle operazioni in derivati sono nel complesso contenuti, sebbene elevati nel confronto internazionale. Il costo cumulato dal 1997 della gestione dei derivati pesava sul debito del 2018 per circa 2 punti di Pil (Fig. 1); c) negli anni precedenti alla crisi dei debiti sovrani, l’operatività in derivati aveva invece consentito di ridurre il debito pubblico; d) gli oneri per le finanze pubbliche manifestatesi dopo la crisi dei debiti sovrani sono frutto di decisioni passate, prese anche in condizioni dei mercati finanziari profondamente diverse da quelle attuali. Il rischio contro cui l’Italia si era “assicurata”, ossia un aumento generalizzato dei tassi di interesse, non si è verificato: il rialzo dei tassi all’emissione sul debito pubblico italiano ha riflesso infatti l’aumento del premio per il rischio, mentre i tassi di interesse dell’Eurozona si sono fortemente ridotti dopo la crisi per effetto della politica monetaria accomodante.

Inoltre, il lavoro della Banca d’Italia ci informa che nel 2019: a) in media il tasso fisso degli swap di copertura era attorno al 4%, ossia il tasso che prevaleva nei primi anni Duemila; b) la duration media del portafoglio derivati del Mef era attorno ai 15 anni, quindi piuttosto lunga.

Cosa è successo negli ultimi anni

I fatti salienti degli ultimi anni sono i seguenti.

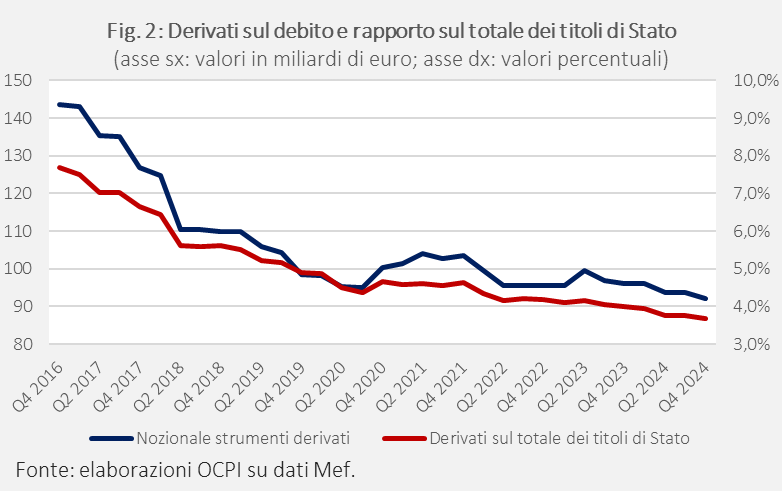

- Si è notevolmente ridotta l’importanza dei derivati in assoluto e in proporzione al debito pubblico. Il valore nozionale dei derivati era a circa 140 miliardi di euro nel 2016, quasi l’8% dello stock di tioli di Stato in circolazione, era sceso a 150 miliardi nel 2018 ed è ora (4° trimestre 2024) pari a 92 miliardi, il 3,7% dei titoli in circolazione (Fig. 2). L’impressione che se ne ricava è che il Mef abbia gestito le posizioni aperte negli anni scorsi, abbia fatto operazioni di ristrutturazione per minimizzare il costo del debito e abbia fatto una quantità relativamente modesta di nuove operazioni.

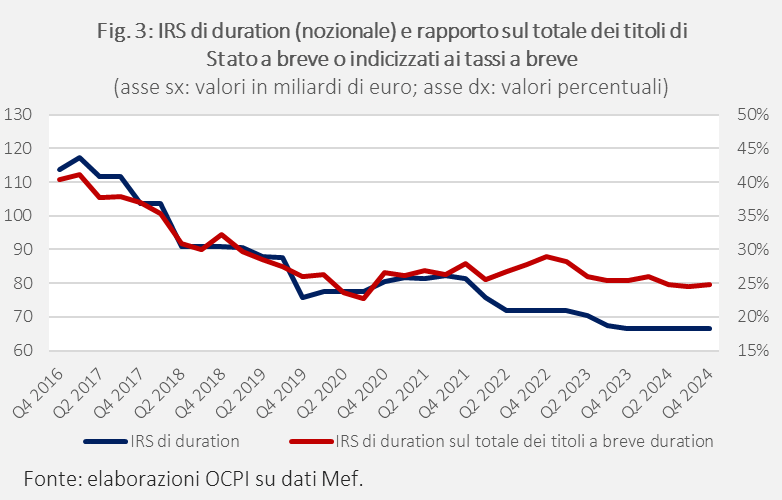

- Si è notevolmente ridotto anche il peso dei “derivati di duration” sul totale dei titoli di Stato a breve (BOT) o indicizzati ai tassi a breve (CCT). I “derivati di duration” sono swaps che mirano ad allungare la durata media del debito pubblico, senza per questo impedire che il Tesoro soddisfi una domanda di titoli a breve da parte dei risparmiatori. Si tratta quindi di strumenti che normalmente vengono definiti di “macro-hedging”, ossia che non sono emessi a copertura del rischio di un singolo titolo. Come si vede dalla Fig. 3, nel 2016 gli IRS di duration coprivano circa il 40% del rischio connesso ai titoli a breve o indicizzati all’Euribor a 6 mesi; oggi coprono solo il 25%. Dunque la riduzione del totale dei derivati non è connesso a una riduzione dei titoli a breve che nel periodo 2016-2024 sono oscillati fra i 250 e i 300 miliardi.

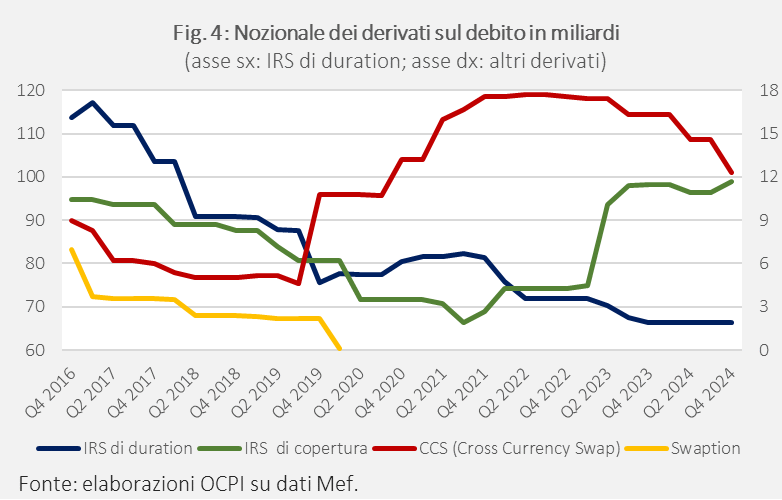

- A fronte di una consistente riduzione dei derivati totali e di quelli copertura, si è avuto un modesto aumento dei CCS (Cross Currency Swap), da 9 miliardi nel 2016 a 12 miliardi nel 2024 (Fig. 4). Questi sono swap fatti a fonte di emissioni in valuta; la finalità è quella di proteggere il Tesoro dall’eventualità di una svalutazione dell’euro rispetto alla valuta in cui sono stati emessi i titoli. Vi è stato anche un aumento (da 9 a 12 miliardi) degli IRS finalizzati a coprire singole emissioni (fra questi vi sono gli swap che proteggono dal rischio inflazione connesso all’emissione dei BTP indicizzati all’inflazione).

- Dalla Fig. 4 emerge anche che dall’inizio del 2020 le swaption in circolazione si sono azzerate. Il che significa che sono state tutte esercitate o sono scadute senza essere esercitate. Non c’è più quindi il rischio che alcune controparti attivino degli swap sfavorevoli per il Mef. Rimane tuttavia l’eredità di swap aperti dalle controparti a condizioni (ovviamente) sfavorevoli per il Mef.

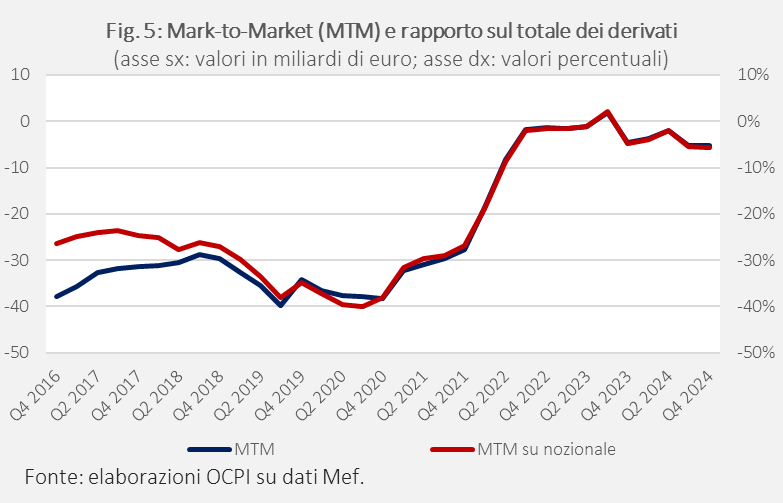

- Lo sviluppo più importante sta nel fatto che il valore di mercato dei derivati è crollato (Fig. 5). Fra il 2016 e il 2020 è oscillato su valori negativi compresi fra 30 e 40 miliardi. Con l’aumento dei tassi a termine verificatosi nel 2022 in anticipazione degli aumenti prevedibili dei tassi della BCE, il valore di mercato si è azzerato e in alcuni momenti (3° trimestre del 2023) si è mosso in territorio moderatamente positivo.

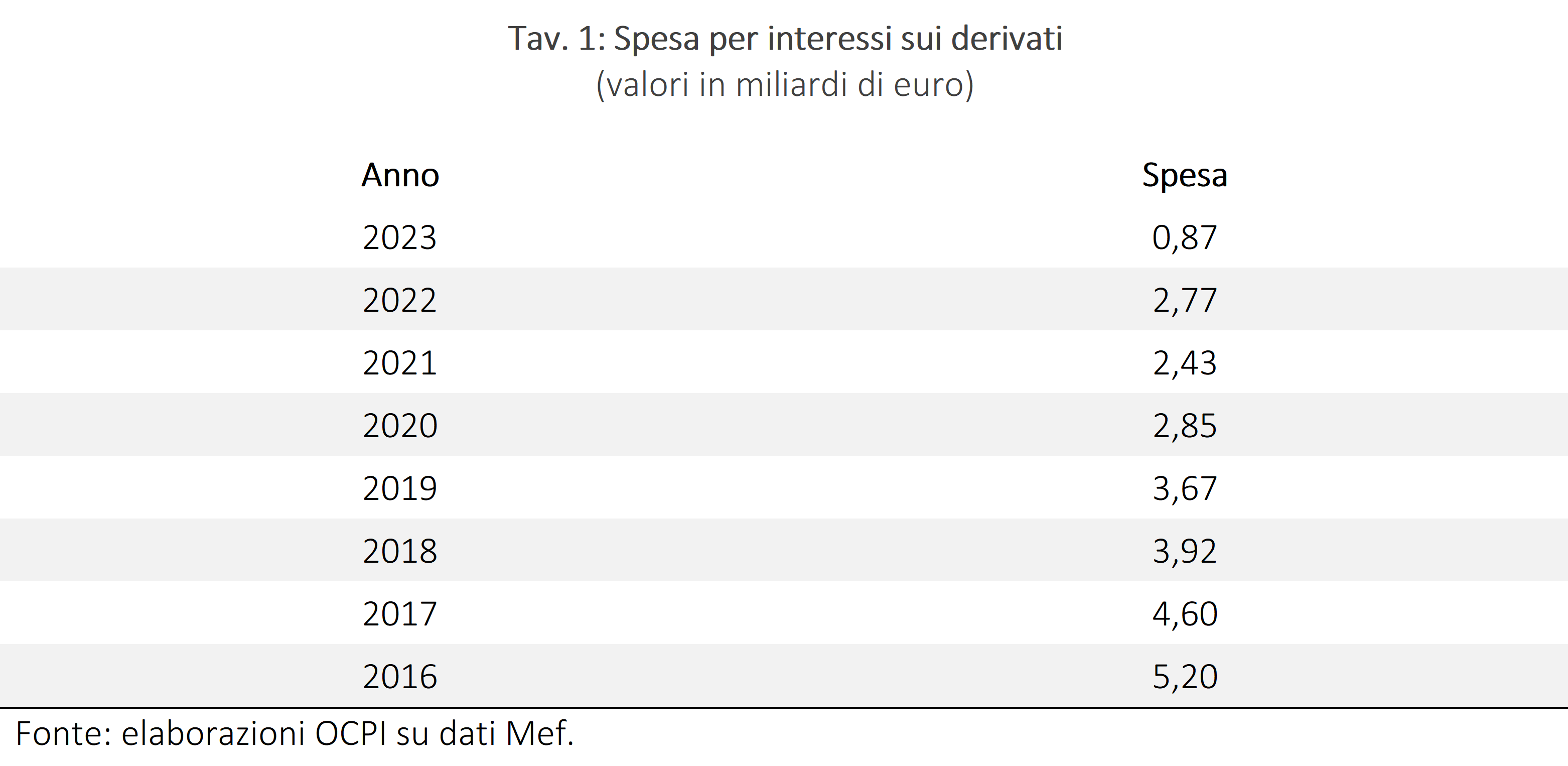

- L’aumento dei tassi d’interesse verificatosi negli ultimi anni è naturalmente un problema molto serio per la gestione di un debito pubblico delle dimensioni di quello italiano. Però è un fattore positivo per la gestione dei derivati che comincia a dare alcuni frutti. Infatti, insieme al miglioramento del valore di mercato si è registrato anche un miglioramento dei flussi di cassa. Nel Def 2024 (sez. II) si legge che tra il 2022 e il 2023 la spesa per interessi relativa agli strumenti finanziari derivati ha registrato una sostanziale diminuzione, passando da 2,77 miliardi di euro nel 2022 a 866 milioni di euro nel 2023. Ciò è dovuto principalmente all’incremento, avviato all’inizio del 2022, dei tassi variabili a breve termine del mercato monetario dell’Eurozona”. Nel 2017 i flussi di cassa raggiunsero picco negativo pari a oltre 6 miliardi.[8]

- Non sono più segnalati esborsi di cassa connessi all’esercizio di clausole di chiusura anticipata di contratti swap, in quanto queste clausole non sono più presenti nel portafoglio derivati dello Stato.

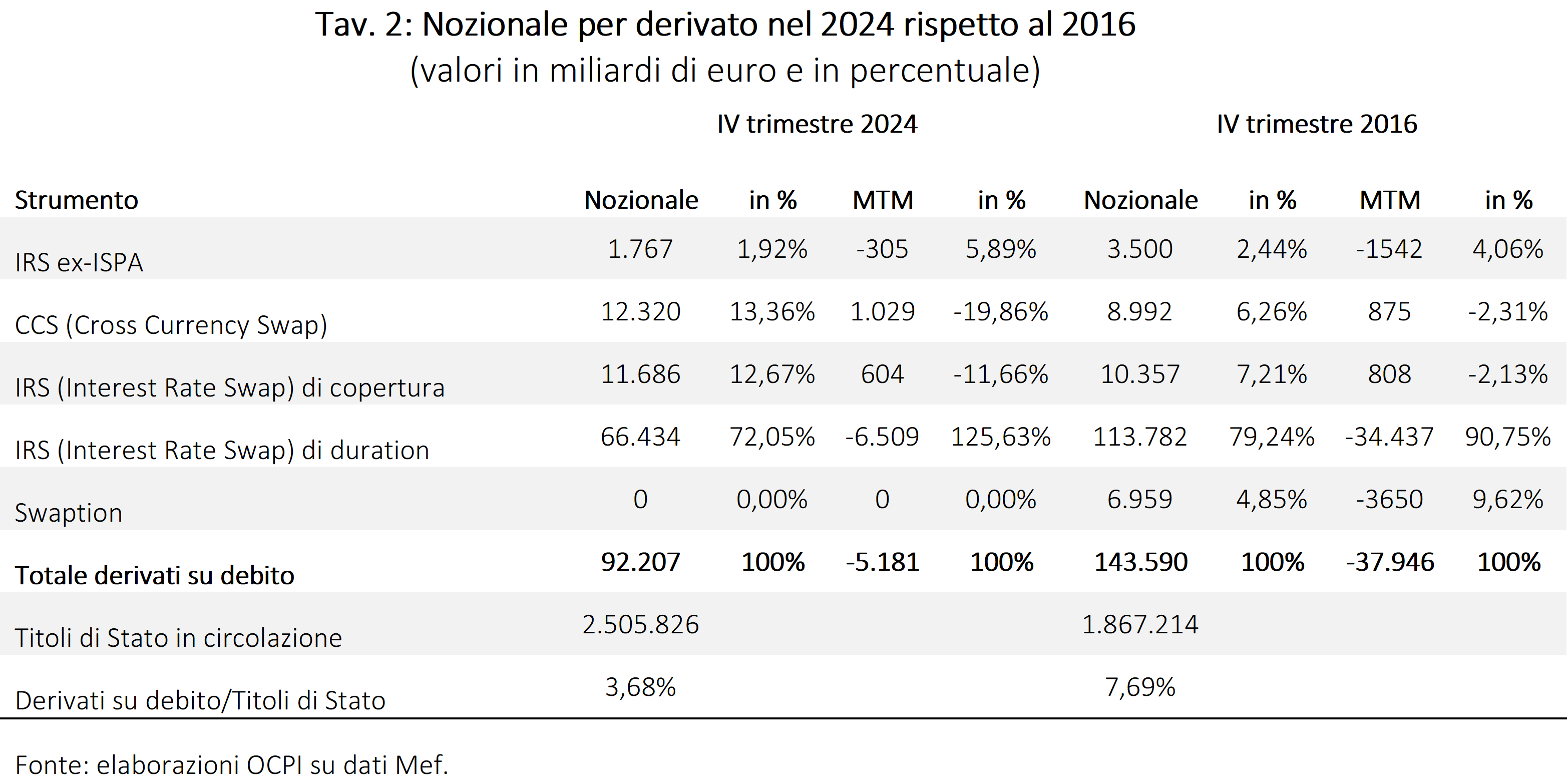

- A sintesi degli andamenti citati, la fotografia dei derivati MEF a dicembre 2024, confrontata con il dicembre 2016, è rappresentata nella Tav. 2. Come si vede, gli IRS di duration rimangono la componente di gran lunga più importante. Le altre componenti sono di scarsa rilievo quantitativo e hanno registrato variazioni modeste, ad eccezione delle swaption che sono state azzerate. Il segmento degli “IRS ex-ISPA” ricomprende tutti i contratti derivati associati alle passività della società Infrastrutture S.p.A. oggetto dell’accollo da parte del Tesoro disposto dalla Legge finanziaria per il 2007. Anche questa componente, come si vede, si sta riducendo.

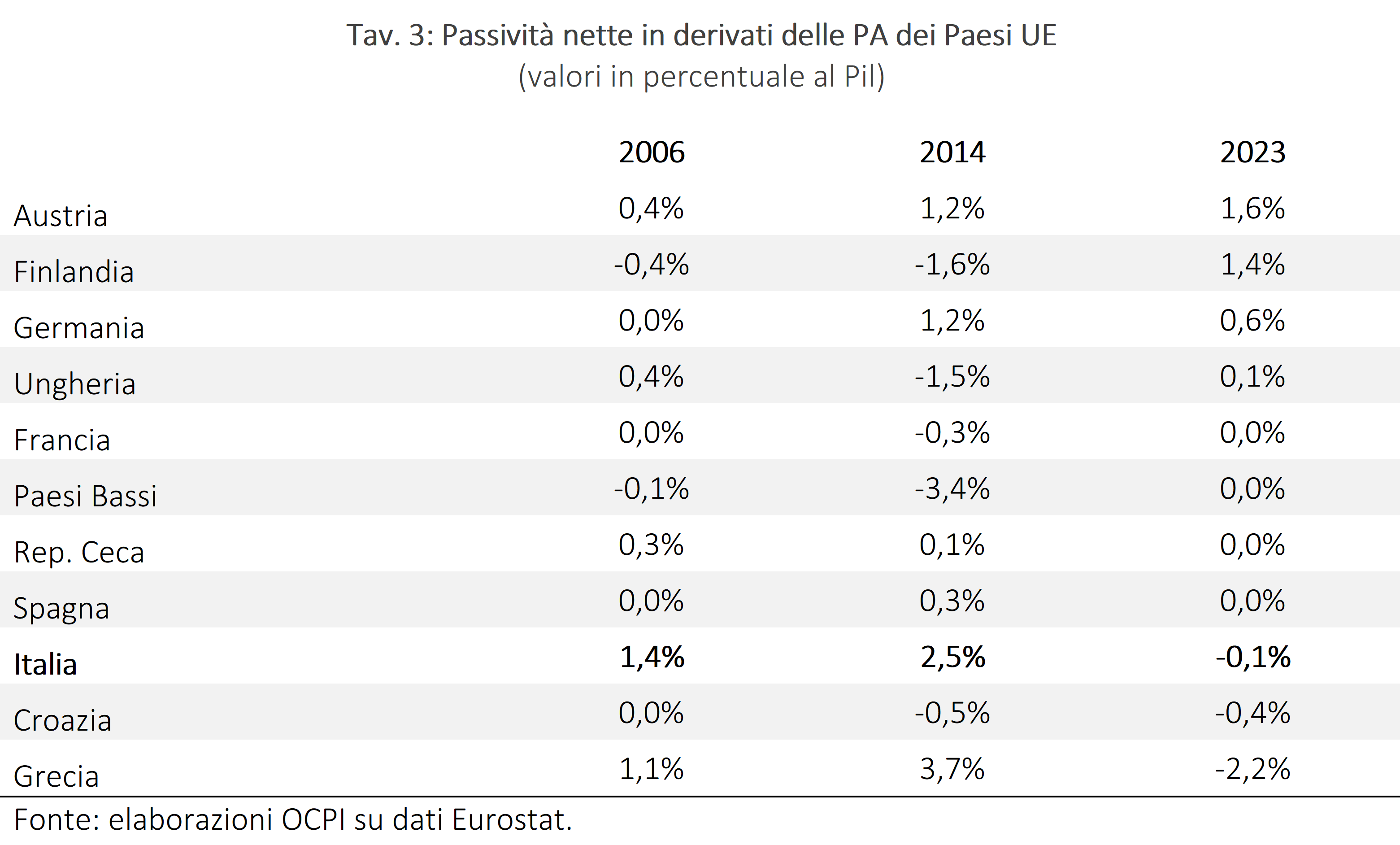

- Nel confronto internazionale, l’Italia è uno dei Paesi che ha registrato una notevole attività in derivati. La Tav. 3 di fonte Eurostat, relativa alle amministrazioni pubbliche e comprensiva quindi degli enti locali, mostra che solo la Grecia ha avuto (nel 2014) passività nette maggiori di quella dell’Italia. Oggi l’Italia registra un attivo netto (+0,1%), mentre vari Paesi (tra cui la Germania, l’Austria e la Finlandia) hanno ancora passività nette. Nel confronto internazionale, occorre tenere conto che le finalità dei diversi Paesi possono essere molto divergenti. In particolare, i Paesi che hanno un basso debito pubblico tendono a usare i derivati non per allungare le scadenze, ma per ridurre il costo del debito. Dato che in genare i titoli a breve hanno un costo inferiore a quello dei titoli a lunga (ossia in genere la curva per scadenze è inclinata positivamente), questo comporta attivare IRS in cui il Tesoro paga il breve e riceve il lungo. Questo è il contrario di quello che ha fatto fino ad ora l’Italia, per il buon motivo che il rischio da scongiurare era quello di essere costretti a pagare tassi troppo elevati nel momento del rinnovo dei titoli in scadenza.

Cosa è successo nel 2023

Nel 2023 si è avuto, come si è detto, un forte miglioramento dei flussi di cassa, ma un leggero peggioramento (da -1,420 a -4,574 miliardi) del valore di mercato dei derivati. Di seguito mostriamo come i dati messi a disposizione dal Mef possono essere usati per ricostruire esattamente come questi risultati siano stati possibili.

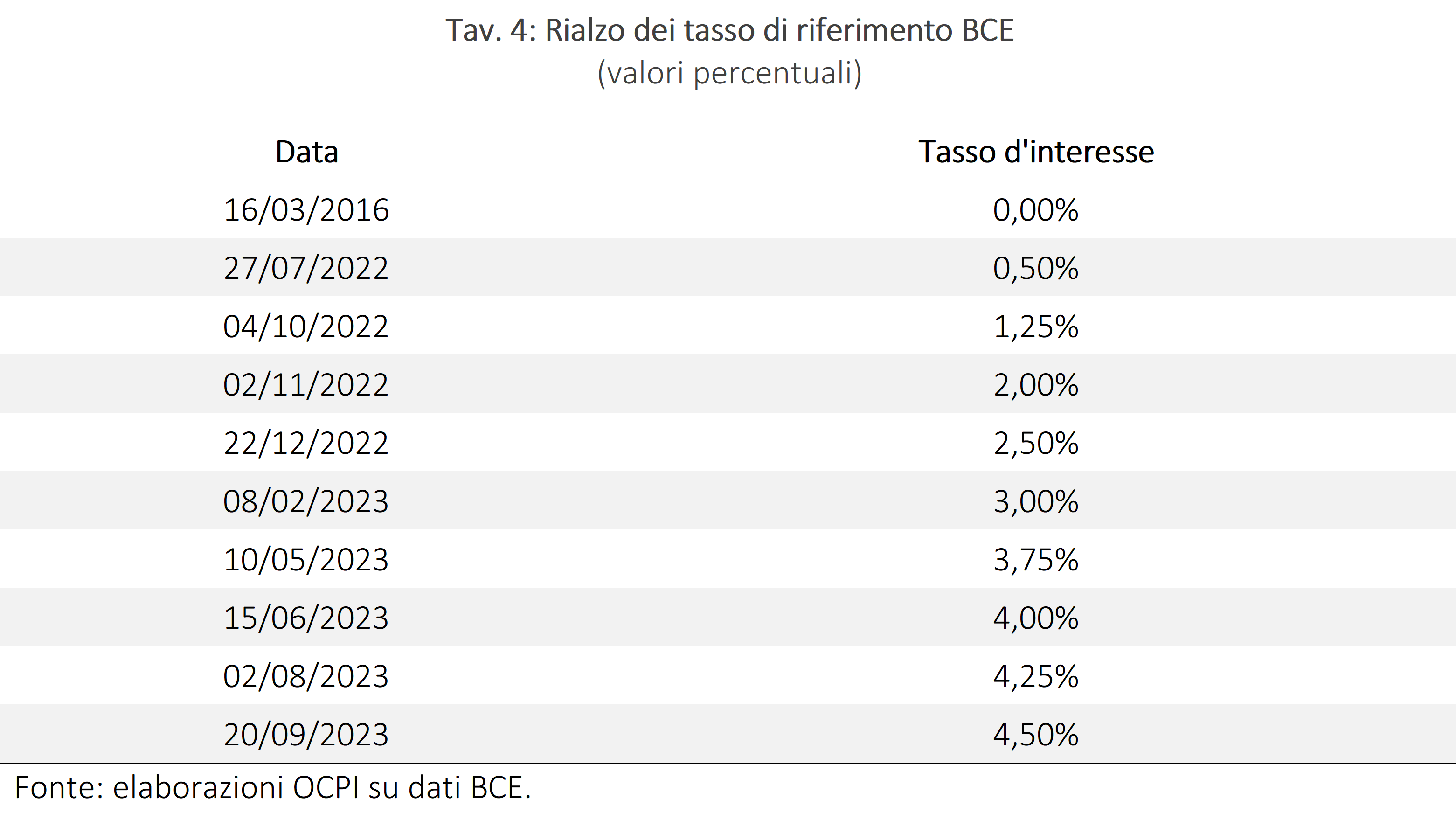

A partire dal luglio 2022 la BCE ha interrotto il lungo periodo di “tassi zero” avviando una rapida e marcata fase di rialzi. Il tasso di riferimento è così passato da zero al 4,5% in poco più che un anno (Tav. 4).

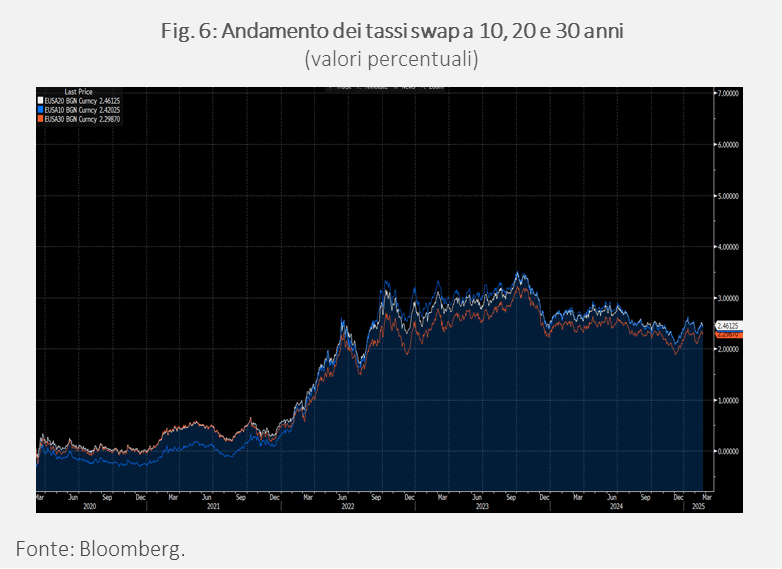

È ovvio che questa marcata e veloce stretta monetaria si sia ripercossa sui rendimenti degli IRS a lungo termine. Come ben si vede dalla Fig. 6, tutta la struttura dei tassi di interesse, dai 10 anni ai 30 anni, si è velocemente alzata passando da poco più di zero per il tasso IRS a 10 anni a oltre il 3%. Due aspetti vanno messi in luce di questa marcata correzione.

- L’andamento dei tassi a lungo termine ha anticipato le mosse della BCE sia nella fase di rialzo che in quella successiva di inversione di tendenza. In particolare, i tassi a lungo termine, dopo essersi portati sui massimi già a metà 2022, si sono poi stabilizzati per iniziare a scendere già nel 2023.

- Il movimento delle scadenze a 10, 20 e 30 anni si è differenziato nel “quantum” dei rialzi con la parte a lunghissimo termine cresciuta meno del tasso a 10 anni.

Le due considerazioni di cui sopra sono importanti per comprendere gli impatti del rialzo su strategie di copertura realizzate prima del rialzo stesso. E in questo senso anche del Mark-to-Market dei derivati del Tesoro.

Per la valutazione di un contratto di IRS occorre considerare le due “gambe” che lo compongono: quella a tasso fisso e la corrispondente a variabile. A fini valutativi, tuttavia, la gamba variabile ha poco peso perché, rifissando il tasso periodicamente (normalmente ogni 6 mesi), ritorna costantemente ai livelli di mercato. Il disallineamento della “gamba variabile” rispetto alle condizioni di mercato è pertanto poco significativo e di poco impatto sul pricing. Ai fini di questa nota, pertanto, non lo confideremo. È invece l’impatto della “gamba fissa” a determinare il MTM dell’IRS.

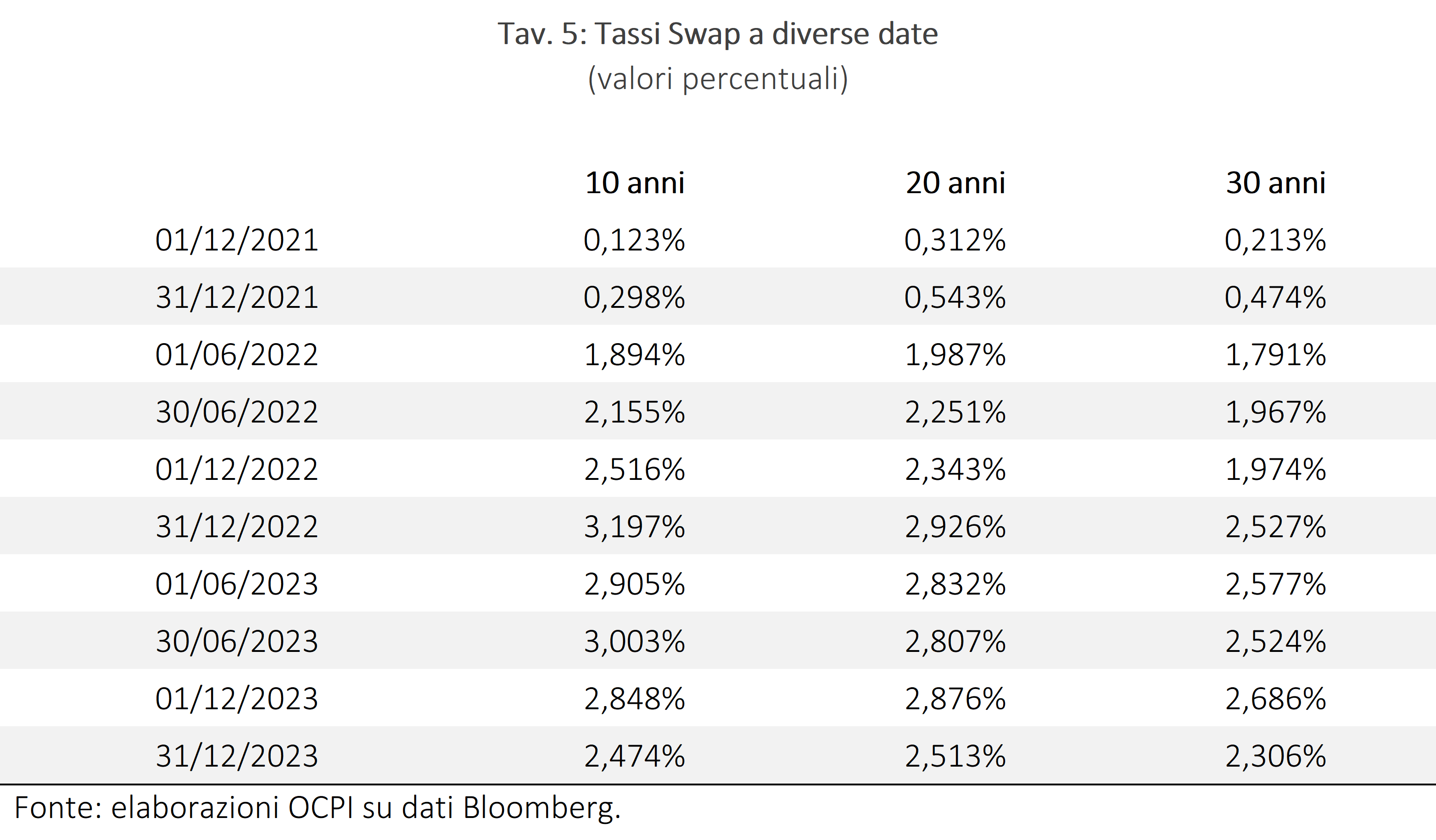

Si consideri, a titolo di esempio, una controparte payer (pagatrice di tasso fisso, ricevitrice di variabile) entrata nel contratto in un periodo di tassi fissi “elevati” e costanti al 3% per le tutte le durate considerate. Ipotizziamo altresì di valutare le posizioni payer al 31/12/2021 quando la struttura dei tassi risultava fortemente ridotta per le tre scadenze a 10, 20 e 30 anni (cfr. Tav. 5). I modelli di valutazione utilizzano la “stringa” dei tassi forward semestrali implicita in una data struttura a termine delle scadenze per attualizzare, periodo dopo periodo, tutti i singoli flussi di cassa dello swap. Una buona approssimazione semplificatrice è considerare il tasso IRS di periodo per attualizzare tutti i flussi di cassa della gamba fissa, come se si trattasse di un titolo obbligazionario. Lo scarto in più o in meno rispetto alla “pari” è il MTM dello swap.

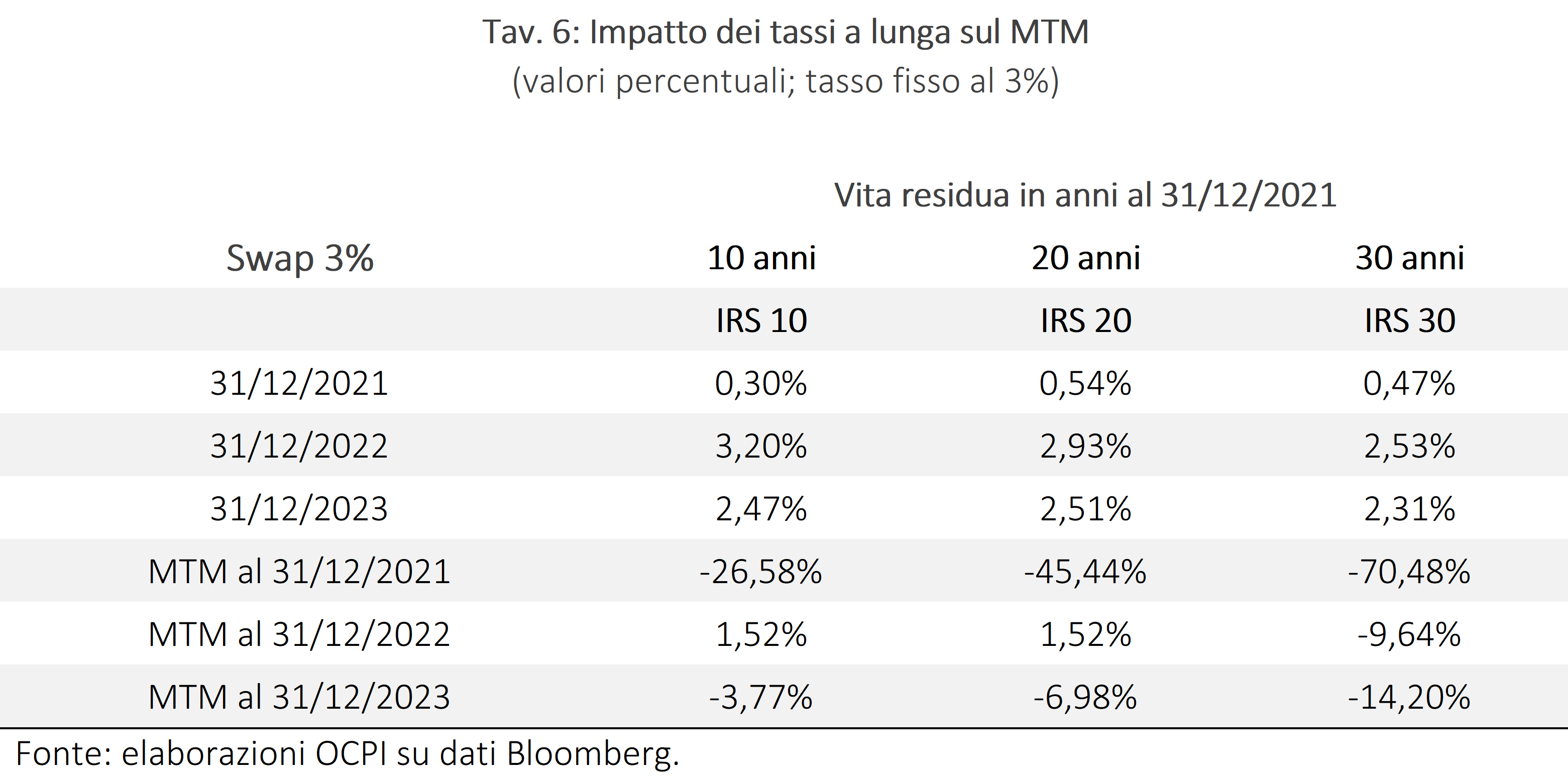

In Tav. 6 sono riportati i dati di questo esercizio per le tre scadenze a 10, 20 e 30 anni, nelle tre date del 31/12/2021; 31/12/2022; 31/12/2023. Ai fini del calcolo si è ipotizzato che gli IRS avessero una scadenza di 10, 20 e 30 anni rispettivamente al 31/12/2021 e quindi più breve nei due anni successivi. Il tasso fisso degli IRS si è ipotizzato al 3%.

Questo esercizio permette alcune considerazioni che aiutano a comprendere i movimenti del MTM dei derivati del Tesoro nel periodo successivo al 2021:

- il MTM a inizio del periodo considerato risultava negativo per effetto di contratti stipulati in periodi di tassi relativamente elevati;

- il forte rialzo occorso nel 2022 ha consentito un ampio recupero del MTM, in particolare per le scadenze più brevi, stante l’inversione della curva dei rendimenti;

- parte di questo recupero è stato “ritracciato” nel 2023 poiché, a dispetto di tassi a breve ancora in crescita, la parte a lungo termine della curva ha visto tassi in discesa anticipando di un anno le azioni della BCE;

- l’aumento dei tassi di interesse a breve termine determina un miglioramento dei flussi di cassa per il Tesoro. Quindi miglioramento dei flussi e peggioramento del MTM avvengono contemporaneamente, come segnalato nei report del Mef.

Appendice: glossario minimo

Derivato: Il derivato, o prodotto derivato o strumento derivato, è uno strumento finanziario che non è munito di un proprio valore intrinseco, ma deriva il suo valore da altri prodotti finanziari oppure da beni reali alla cui variazione di prezzo esso è agganciato. L’asset che detta il valore del derivato è detto sottostante.

Swap: Lo swap è un contratto derivato con cui due parti si impegnano a scambiarsi flussi di cassa calcolati con un criterio stabilito e in corrispondenza di date prefissate, in base ad un sottostante che può avere varia natura. Il tipo di swap più semplice è l’Interest Rate Swap.

IRS: L’IRS, acronimo di Interest Rate Swap, è un contratto con il quale due controparti si obbligano allo scambio di flussi contrapposti di pagamento, applicando a uno stesso capitale nozionale due diversi tassi di interesse (uno fisso e uno variabile).

IRS of duration: Il Mef usa questa dizione per indicare tutti gli IRS la cui finalità è quella di allungare le scadenze del debito pubblico con la finalità di proteggere il Tesoro dal rischio di un aumento dei tassi di interesse internazionali.

IRS di copertura: Si tratta di IRS in euro la cui finalità è quella di proteggere il Tesoro da eventi avversi connessi all’emissione di singoli titoli.

Receiver Swaption: Opzioni che danno all’acquirente il diritto, non l’obbligo, di attivare degli IRS a condizioni prefissate. In cambio della vendita di queste opzioni, il Tesoro registra un flusso in entrata (upfront o anche dilazionato nel tempo).

CCS: CCS sta per Cross Currency Swap e serve a proteggere il Tesoro dai rischi connessi alle emissioni in valuta (in genere in dollari). Con un CCS, il Tesoro si assicura di avere al momento giusto la valuta necessaria per far fronte all’obbligazione nei confronti dei creditori.

[2] Non è possibile assicurarsi dal rischio di aumento dello spread, perché questo equivarrebbe a scommettere contro sé stessi.

[5] Uno swap è off-market quando il suo valore di mercato iniziale è diverso da zero. Se il valore è negativo per il governo, i futuri flussi netti sono previsti essere negative.

[6] Vedi la notifica alla Commissione in base alla Excessive Deficit Procedure.

[7] M. Bucci, I. De Angelis, E. Vadalà, “Don’t look back in anger: l’utilizzo dei derivati nella gestione del debito pubblico italiano”, Banca d’Italia, Occasional Papers, marzo 2020.

[8] M. Bucci, I. De Angelis, E. Vadalà, “Don’t look back in anger: l’utilizzo dei derivati nella gestione del debito pubblico italiano”, cit.