Attraverso i dazi, l’amministrazione Trump sembra proporsi molteplici obiettivi che sono in parte contradditori gli uni con gli altri. Non è possibile utilizzare i dazi per finanziare riduzioni fiscali e, al contempo, riequilibrare la bilancia dei pagamenti e contenere gli effetti inflattivi: gli obiettivi sono in contrasto fra di loro. Anche laddove si manifestassero effetti positivi, questi sarebbero limitati e insufficienti per realizzare simultaneamente tutte le finalità perseguite. La strategia dell’amministrazione si fonda su un’analisi distorta del disavanzo commerciale, focalizzata unicamente sui beni e sui rapporti bilaterali, trascurando i servizi e il saldo complessivo degli scambi, che porterebbe gli USA a registrare un surplus nei confronti di alcuni dei Paesi contro cui sono stati imposti dazi. È improbabile che i dazi possano rilanciare in modo significativo l’occupazione manifatturiera e migliorare la bilancia commerciale. È invece certo che i dazi (e gli eventuali contro dazi degli altri Paesi) provocano aumenti dei prezzi e un rallentamento della crescita. Il timore di questi esiti negativi è all’origine della reazione negativa di tutti i segmenti dei mercati finanziari (azionario, obbligazionario e valutario) all’indomani dell’annuncio – il 2 aprile scorso – dei cosiddetti dazi reciproci. La reazione dei mercati riflette anche il timore di una possibile perdita di ruolo del dollaro come moneta leader del sistema finanziario e commerciale internazionale.

* * *

In tema di commercio internazionale, sembrerebbe (il condizionale è d’obbligo, data l’incertezza della situazione attuale) che l’amministrazione Trump cerchi di perseguire, almeno, cinque obiettivi:

- ridurre il deficit commerciale dei beni (che oscilla attorno al 4% del Pil negli ultimi dieci anni, l’ultimo surplus risale al 1975);

- finanziare una riduzione delle tasse con il gettito dei dazi, a carico dell’estero;

- aumentare l’occupazione nel settore manifatturiero – scesa dal 24% del totale degli occupati nel 1969 all’attuale 8% – anche per ragioni di sicurezza nazionale;

- contenere l’espansione della Cina;

- conservare il ruolo del dollaro come valuta di riserva globale.

Lo strumento finora utilizzato per attuare questa agenda sono stati i dazi bilaterali, con una nuova ondata imposta lo scorso 2 aprile mediante uno schema eterodosso e sostenuto dalla dubbia “autorevolezza” di una originale formula matematica. In sostanza, per determinare i dazi di ciascun Paese, il dato di partenza è stato il deficit commerciale dei beni che gli USA hanno con esso. Nel caso dell’Unione Europea, trattata come unica entità, si tratta di 236 miliardi di dollari nel 2024 (0,8% del Pil americano). Tale numero viene poi diviso per il totale delle importazioni indirizzate da quel Paese verso gli Stati Uniti, cioè 606 miliardi dall’UE agli USA nel 2024, ottenendo dunque una frazione dal valore compreso fra zero e uno: 0,39 nel caso in esame. Questo valore viene poi diviso per due, per via di quello che il Presidente Trump ha definito uno “sconto” generosamente concesso dall’amministrazione americana: si ottiene così 0,2. A questo punto si ottiene un valore, ancora compreso fra zero e uno ed espresso in percentuale, che stabilisce i dazi imposti contro l’Unione Europea del 20%.

Si noti che nel caso della UE le cose cambiano sensibilmente se si guarda alle partite correnti (cioè l’insieme degli scambi di beni, servizi e redditi da capitale e lavoro). Nel 2024, il deficit delle partite correnti USA nei confronti dell’UE è stato solo di 149 miliardi di dollari (0,3% del PIL USA). Ciò è dovuto principalmente al fatto che gli USA hanno esportato servizi verso l’UE per 277 miliardi e ne hanno importati per 201 miliardi, registrando così un surplus di 76 miliardi. Il cambiamento di ottica è ancora più importante se si considera che fra il 2008 e il 2020 gli Stati Uniti hanno registrato quasi sempre un leggero surplus delle partite correnti con la UE, mentre il saldo delle merci ha sempre registrato un deficit compreso fra lo 0,9 e lo 0,5% del Pil USA. Anche adottando la logica di Trump, non c’è dunque alcuna evidenza che l’UE “si approfitti” degli Stati Uniti.

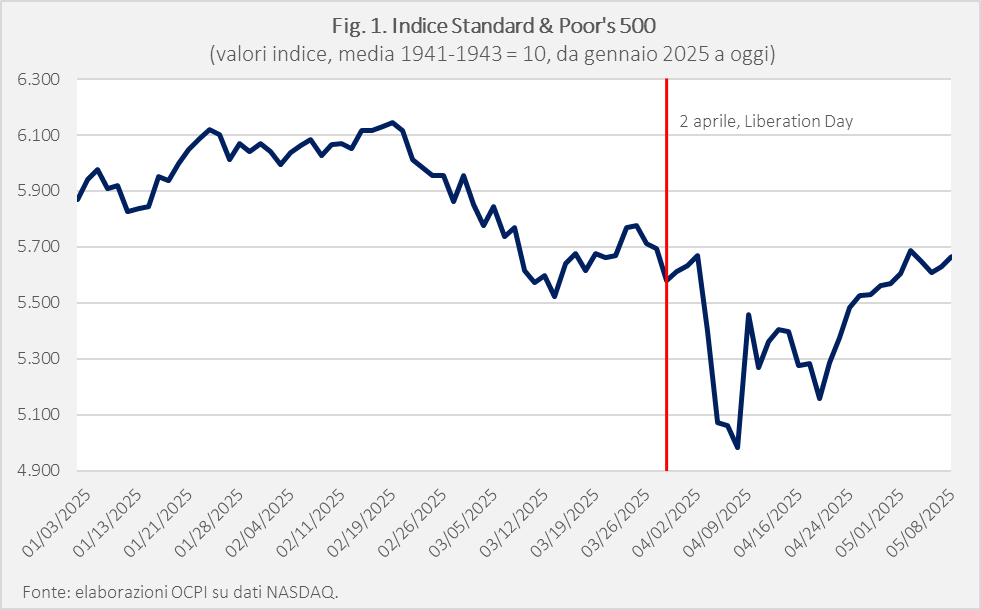

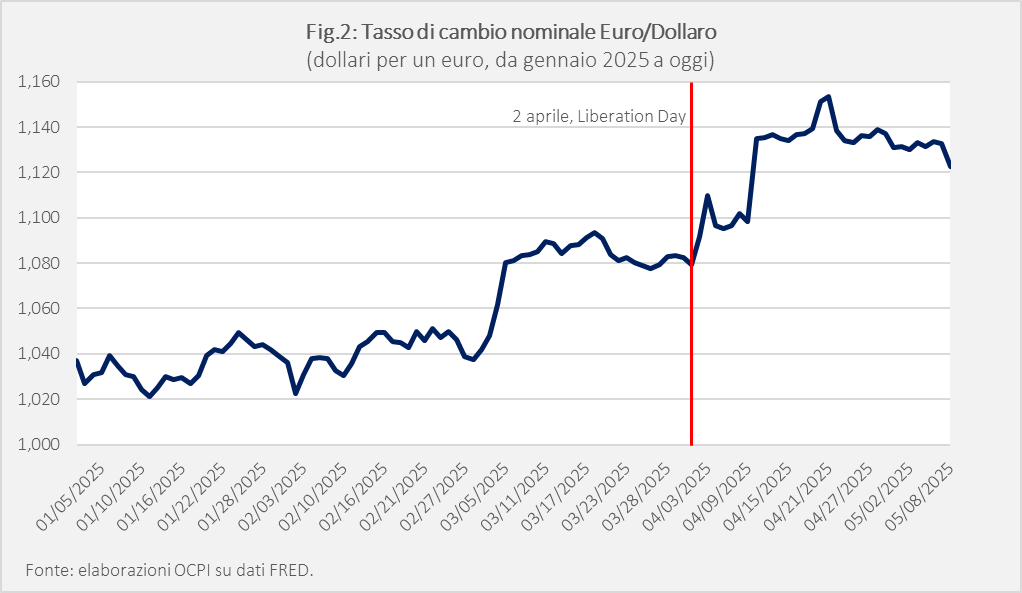

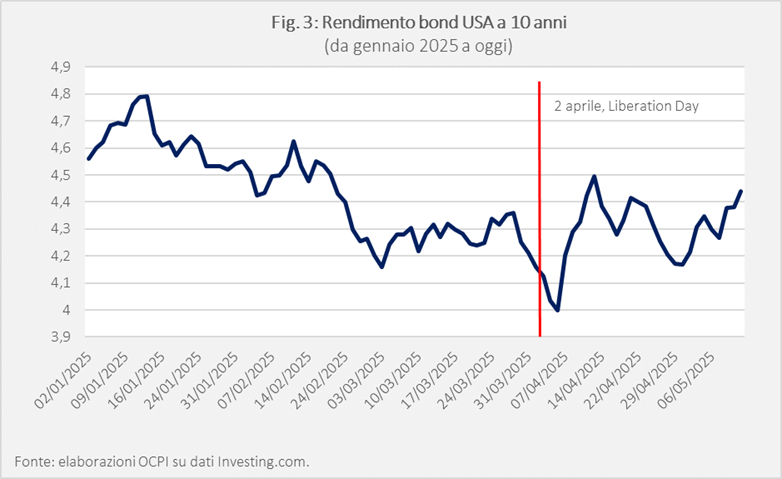

Con un’inusuale coincidenza, nella settimana successiva al 2 aprile, i mercati azionario, obbligazionario e valutario hanno registrato notevoli cadute. È frequente, infatti, che l’andamento del mercato azionario, da un lato, e di quelli obbligazionario e valutario, dall’altro, vadano in direzioni opposte. Questo perché nel caso di incertezza o aspettative di peggioramento degli indici azionari gli operatori si riorientano verso l’acquisto di buoni del tesoro americani, considerati un bene rifugio. Le politiche dell’amministrazione Trump, invece, hanno ottenuto l’effetto di indurre gli operatori a interrogarsi non solo sulla congiuntura dell’economia americana e, quindi, sul rendimento degli investimenti a breve termine – provocando una caduta del mercato azionario – ma anche sullo status del dollaro come valuta di riserva globale.[1] Non solo: la teoria economica prevede che l’imposizione di dazi tenda a provocare un apprezzamento della valuta del Paese che li impone, e così era successo durante il primo mandato di Trump in seguito all’imposizione di dazi alla Cina nel biennio 2018-19.[2] A seguito dello shock del 2 aprile è invece successo l’opposto.

Il 9 aprile viene annunciata una temporanea riduzione dei dazi di 90 giorni, durante i quali le barriere verso il resto del mondo si fermano al 10%, ad eccezione di Canada e Messico, per i quali restano al 25%, e nei confronti della Cina, cresciuti poi al 145%. Il mercato azionario ha risposto favorevolmente, recuperando la capitalizzazione perduta all’indomani del 2 aprile; mentre, ad oggi, sul mercato obbligazionario il bond americano resta penalizzato da maggiori tassi di interesse (più 30 punti base sul titolo decennale dal 2 aprile) e sul mercato valutario il dollaro ha perso terreno rispetto alle valute delle principali economie avanzate (Figure da 1 a 3).[3] Tuttavia, la notizia di una consistente riduzione dei dazi tra Stati Uniti e Cina per 90 giorni contribuirà a migliorare lo scenario nel prossimo futuro.[4] Di seguito ricapitoliamo gli effetti avversi dei dazi, sintetizzando opinioni espresse dalla grande maggioranza degli economisti.

Problemi di diagnosi e di terapie

È opinione largamente condivisa fra gli economisti che la retorica di Washington sulla bilancia commerciale americana sia viziata da tre convinzioni errate. In primo luogo, secondo Trump, contano i singoli rapporti bilaterali e non solo il quadro complessivo degli scambi tra gli Stati Uniti e l’estero. Secondo, non contano gli scambi totali di merci e servizi (di cui per altro gli Stati Uniti registrano un surplus da oltre un decennio sopra l’1% del Pil) ma le sole merci. Terzo, il deficit verso l’estero non è determinato da fattori interni (cioè il fatto che la domanda aggregata superi il livello della produzione), ma da barriere e pratiche commerciali scorrette impiegate dagli altri Paesi. Da questi assunti, e perseguendo gli obiettivi sopra richiamati, la Casa Bianca ha scelto i dazi come rimedio impiegando un “criterio” che porta a fissare dei dazi più aggressivi nei confronti di quei Paesi con i quali il deficit commerciale è maggiore. Ma, di nuovo, non c’è alcun motivo per cercare il pareggio commerciale con ogni singolo Paese. Come ha spiegato Olivier Blanchard, con un esempio divenuto celebre, un individuo che si reca al supermercato contrae un deficit commerciale per l’acquisto di viveri e, viceversa, registra ogni mese un surplus nei confronti del proprio datore di lavoro, verso il quale esporta un servizio. Pare insensato pretendere di raggiungere il pareggio con ciascuno di questi soggetti: ciò che interessa è il saldo complessivo del portafoglio alla fine del periodo di tempo considerato.

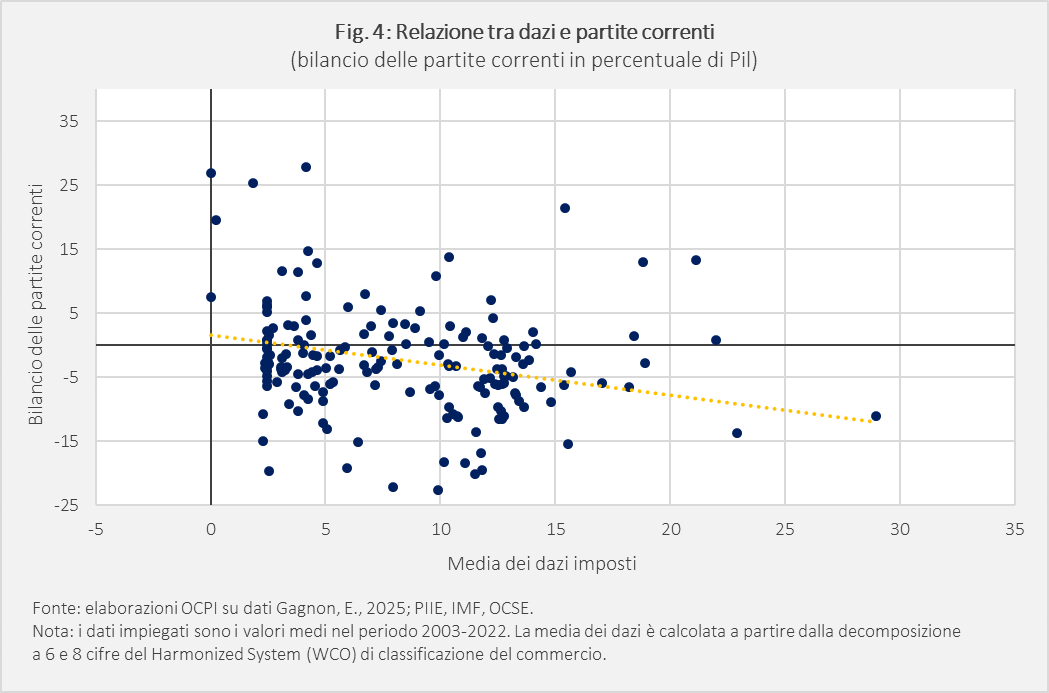

Chiarite le perplessità verso una formulazione del problema su base bilaterale, vediamo nel dettaglio l’adeguatezza dei dazi come rimedio generale a un deficit commerciale. Quasi tutti gli economisti condividono l’opinione che le barriere commerciali indiscriminate sono dannose, per almeno due motivi: 1) attraverso il libero commercio internazionale si esprimono i vantaggi comparati, cioè i diversi processi produttivi (o parte di essi) vengono collocati nelle aree geografiche relativamente più efficienti a svolgerli, massimizzando la produzione totale; 2) non vi è alcun legame forte tra il deficit commerciale di un Paese e il livello di dazi sulle esportazioni; al contrario, i Paesi con dazi più alti tendono a esibire deficit commerciali maggiori.

La Figura 4 mostra, in giallo, la retta di regressione che approssima la relazione tra il bilancio delle partite correnti (in percentuale del PIL, media degli ultimi 20 anni) e la media dei dazi imposti (valore medio degli ultimi 20 anni). La pendenza stimata è negativa (-0,47), con un indice R2 pari a 0,04, il quale indica che la variabile indipendente (i dazi) spiega solo una piccolissima parte della variabilità osservata nelle partite correnti. Se fosse vero che i dazi migliorano la bilancia corrente, dovremo osservare una relazione positiva: a dazi più alti dovrebbe corrispondere un saldo migliore delle partite correnti.[5]

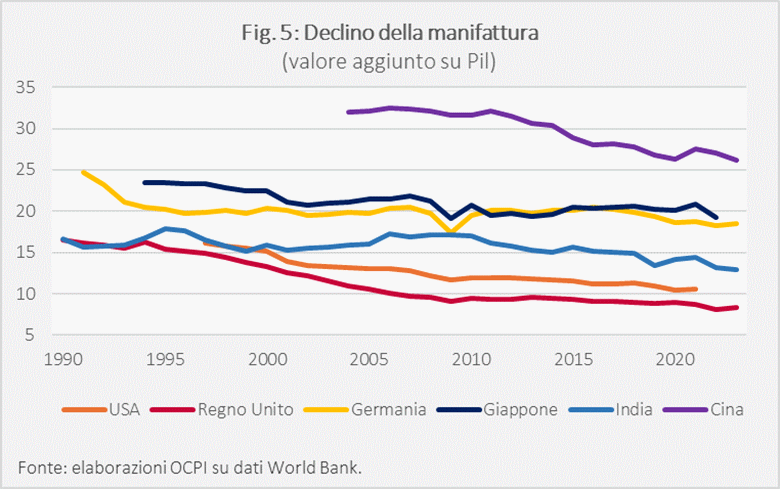

Ci sono ulteriori punti per ritenere i dazi americani controproducenti. Anzitutto, lo schema dell’amministrazione Trump colpisce indistintamente tutti i beni importati, senza distinguere tra quelli che è possibile produrre all’interno dell’economia americana e quelli per i quali ciò sarebbe invece impossibile, come il caffè, o non conveniente. È stato stimato che negli Stati Uniti i lavori che dipendono dall’acciaio come input sono 6 volte più numerosi di quelli necessari a produrlo. Di conseguenza, almeno nel breve periodo, i dazi su queste materie avrebbero un costo molto maggiore per l’industria americana di qualsiasi beneficio derivante dallo stimolo della domanda interna. Inoltre, ammesso e non concesso che i dazi riescano a bilanciare il commercio estero dei beni, si avrebbe uno spostamento della domanda aggregata USA per le importazioni di beni verso i manufatti domestici pari a circa il 4% del Pil. Il che si traduce in circa il 2% di Pil in più di domanda per il settore manifatturiero perché quasi metà di un’automobile o di qualunque altro manufatto si traduce anche in una maggiore domanda di servizi. A sua volta, questo 2% addizionale non si tradurrebbe in un incremento simile dei posti di lavoro nel manifatturiero perché la produttività dei nuovi stabilimenti USA sarebbe molto elevata. La quota dell’occupazione manifatturiera aumenterebbe quindi di poco rispetto all’attuale dato dell’8% dei lavoratori. L’argomento di fondo è che i guadagni di produttività in un’economia molto avanzata come gli Stati Uniti hanno l’effetto di ridurre drasticamente il lavoro manuale. Tendenza che peraltro si registra sia per le economie avanzate che per quelle emergenti.[6] Come è accaduto per l’agricoltura, così sta accadendo per l’industria: i guadagni di produttività rendono quasi superfluo il lavoro manuale. È un dato guidato dal progresso tecnologico, e solo in minima parte dal commercio. In aggiunta, la Fig. 5 mostra come il settore manifatturiero pesi sempre meno sul Pil di tutte le principali economie.

Resta inoltre ambiguo il senso economico (ma non quello politico) di voler prendere in considerazione il saldo commerciale delle sole merci lasciando fuori i servizi.

Infine, da un punto di vista geopolitico, l’applicazione indiscriminata dei dazi sembra quanto mai miope dato che non distingue tra Paesi alleati degli USA, potenze concorrenti come la Cina e potenziali nuovi alleati in funzione di contenimento delle precedenti. Questo è forse il danno maggiore dei dazi di Trump, in quanto mette in crisi il soft power degli Stati Uniti e la sua consolidata rete di alleanze.

Le contraddizioni

Se anche gli effetti sopra richiamati non si manifestassero, resterebbero delle contraddizioni tra gli obiettivi dell’amministrazione Trump. Tra gli ideologi dei dazi vi è Stephen Miran, consigliere economico di Trump, che con un lavoro-manifesto molto dibattuto ha criticato l’idea, maggioritaria tra gli economisti, della pericolosità dei dazi.[7] Poiché il dazio è una tassa che viene pagata in prima battuta dall’importatore, esso genera, a parità di altre condizioni, inflazione. I beni venduti al consumatore americano diventano più costosi attraverso due canali: l’importatore cerca di preservare il proprio margine di profitto, scaricando il peso del dazio sui prezzi al consumo; oppure sopporta il dazio riducendo il proprio margine, ma questo porta alla fuoriuscita del mercato di diversi operatori, diminuendo il grado di concorrenza nel mercato americano con probabili ricadute sui prezzi. Come argomenta Miran, l’unico modo per evitare le conseguenze inflattive dei dazi sarebbe attraverso un apprezzamento della valuta domestica, cosa che per ora non è successa, anzi. Tuttavia, nel caso in cui tale apprezzamento avvenga, si giungerebbe ad un paradosso. Da un lato, l’apprezzamento aumenterebbe il potere d’acquisto americano per i beni importati, dunque compenserebbe, in parte, l’imposizione del dazio e le sue conseguenze inflattive. Dall’altro lato, se gli effetti inflattivi venissero scongiurati scomparirebbe qualsiasi incentivo a modificare le attuali importazioni statunitensi. Non solo, mentre le importazioni restano ferme, l’apprezzamento del dollaro renderebbe più costose le merci americane all’estero, danneggiando quindi le esportazioni e, infine, il deficit commerciale che si stava cercando di migliorare. Non è chiaro come Miran pensi che l’apprezzamento del dollaro permetta di arginare gli effetti inflattivi dei dazi e al tempo stesso migliorare la bilancia commerciale. Ciò a prescindere da ogni contro-dazio imposto dagli altri Paesi, il che peggiorerebbe ulteriormente gli esiti. Similmente, non è possibile usare i dazi per ridurre le tasse e insieme migliorare la bilancia commerciale. Affinché i dazi generino un gettito per lo Stato, da usare per ridurre le tasse, è necessario che le importazioni restino elevate; nel qual caso non si osserverebbe alcun miglioramento della bilancia commerciale.

Vale la pena di notare l’ulteriore paradosso di come l’amministrazione Trump abbia risposto alle richieste di alcune industrie domestiche colpite dai dazi. Se, come nel caso dell’elettronica lo scorso 12 aprile, vengono concesse esenzioni dai dazi per le importazioni di beni finali dalla Cina, ma non per i beni intermedi, allora diventa più conveniente produrre interamente gli apparati elettronici in Cina anziché importare i componenti necessari e produrre negli USA.[8] Esattamente il contrario di ciò che si voleva ottenere.

In conclusione, le modalità con cui i dazi sono stati imposti hanno generato incertezza anche attorno al ruolo del dollaro nel commercio internazionale e nel sistema finanziario globale, contrariamente ai desiderata. Tale dominio del dollaro, che discende anche dall’affidabilità degli Stati Uniti e dal rispetto dello Stato di diritto, si riflette in tre funzioni. In primo luogo, esso svolge la funzione di “valuta veicolo” per le transazioni valutarie: coppie di valute diverse dal dollaro non vengono scambiate direttamente fra loro ma attraverso il dollaro.[9] Secondo, il dollaro è la valuta prevalente nei mercati di capitali offshore, in cui operatori non statunitensi contraggono prestiti in valuta estera. Si noti che circa la metà dei titoli di debito e dei prestiti transfrontalieri nel mondo è denominata in dollari statunitensi e, guardando ai soggetti che contraggono tali prestiti, si stima che l’88% del debito e il 65% dei prestiti bancari internazionali in dollari siano stati contratti tra soggetti non residenti negli Stati Uniti.[10] Terzo, circa la metà del commercio internazionale avviene in dollari.[11] Tutto ciò è alla base del “privilegio esorbitante” degli Stati Uniti, i quali possono pagare ciò che importano dal resto del mondo con una valuta che essi stessi creano. Ora questo assetto è stato messo a rischio, e le reazioni osservate suggeriscono che l’eventuale perdita di centralità del dollaro sarebbe un processo molto costoso per l’economia globale.

Insomma, non sembra che i dazi possano generare effetti positivi per gli Stati Uniti; non ne hanno generati fino ad ora e, se anche ve ne fossero, non potrebbero realizzare che una minima parte degli obiettivi per cui vengono imposti.

[1] Vedi Jonathan Hartley, Alessandro Rebucci, “Tariffs, the dollar, and equities: High-frequency evidence from the Liberation Day announcement”, CEPR, 15 April 2025 e Barry Eichenbaum, “Can the dollar remain king of currencies?”, Financial Times, 22 March 2025.

[2] Vedi Olivier Jeanne, Jeongwon Son, “To what extent are tariffs offset by exchange rates?”, Journal of International Money and Finance, Volume 142, April 2024 e Gita Gopinath, Emine Boz, Camila Casas, Federico J. Díez, Pierre-Olivier Gourinchas, Mikkel Plagborg-Møller, “Dominant Currency Paradigm”, NBER Working Paper 22943, December 2016.

[3] Dati provenienti da FRED Foreign Exchange Rates Monitor e Investing.com.

[4] Associated Press, “US and China reach a deal to slash sky-high tariffs for now, with a 90-day pause”, May 12 2025.

[5] È possibile che prevalga un effetto di causalità inversa, in cui i Paesi che hanno i saldi peggiori sono più propensi a ricorrere ai dazi. In ogni caso, la relazione diretta, se pure esiste, deve essere molto debole.

[6] Wenjie Chen, Bertrand Gruss, Nan Li, Weicheng Lian, Natalija Novta, and Yu Shi, “Manufacturing jobs: implications for productivity and inequality”, International Monetary Fund, April 2018.

[7] Stephen Miran, “A user’s guide to restructuring the global trading system”, Hudson Bay Capital, November 2024.

[8] Vedi ad esempio Paul Krugman 12 aprile 2025 su Substack.

[9] Fabricius Somogyi, “Dollar Dominance in FX Trading”, Northeastern U. D’Amore-McKim School of Business, August 2022, Research Paper 4067388.

[10] Bafundi Maronoti, “Revisiting the international role of the US dollar”, Bank of International Settlement Quarterly Review, December 2022.

[11] Ibid.