Secondo un’opinione diffusa e che fa da sfondo alle politiche dell’amministrazione Trump, la responsabilità del grande deficit commerciale degli Stati Uniti è da attribuirsi interamente a fattori esterni al Paese. La realtà è un po’ più complessa, e ripercorrere la storia aiuta a evidenziare anche il ruolo dei fattori domestici, a tratti più importanti di quelli esterni. Nel secondo dopoguerra gli Stati Uniti si affermano come potenza planetaria e il dollaro soppianta definitivamente la sterlina come perno del sistema monetario internazionale. Fino agli anni Settanta le esportazioni dei beni americani crescono insieme a quelle del resto del mondo industrializzato e la bilancia commerciale USA si mantiene in avanzo. Dal 1975, sotto la spinta di fattori inflattivi interni e internazionali e della fine del sistema di Bretton Woods, gli Stati Uniti registrano deficit sempre maggiori. Negli anni Ottanta, il peggioramento della bilancia commerciale fu associato ai cosiddetti “deficit gemelli”. I deficit del bilancio pubblico spingono la domanda interna oltre i limiti della capacità produttiva e si riflettono in deficit esterni. Il fortissimo peggioramento della bilancia commerciale fra la fine degli anni Novanta e la grande crisi finanziaria del 2008 non può essere spiegato solo da fattori esterni agli Stati Uniti (lo shock cinese, il ruolo del dollaro come valuta di riserva, gli afflussi di capitali alla ricerca di un porto sicuro). Hanno pesato anche fattori interni, quali il crollo del tasso di risparmio privato in concomitanza con la bolla immobiliare e il fortissimo peggioramento del saldo del settore pubblico che si registrò dopo l’anno 2000 (quando segnò un pareggio). Se gli Stati Uniti vogliono ridurre il loro deficit esterno devono mettere in atto politiche che aumentino il risparmio netto del settore pubblico e/o del settore privato.

* * *

Secondo un’opinione che ha un certo successo negli Stati Uniti e che fa da sfondo alle politiche di Trump, la responsabilità del grande deficit commerciale degli Stati Uniti è da attribuirsi interamente a fattori esterni al Paese. In particolare, vengono indicate come cause a) la liberalizzazione dei commerci, con particolare riferimento all’ingresso della Cina nel WTO nel 2001; b) lo status del dollaro come valuta di riserva globale che obbligherebbe gli Stati Uniti ad avere un deficit corrente per rifornire di dollari il resto del mondo e c) gli afflussi di capitali esteri alla ricerca del “safe heaven” (il porto sicuro), che, come contropartita, graverebbero a loro volta sul deficit di parte corrente.

Ognuna di queste tre spiegazioni contiene un nocciolo di verità, ma esse hanno in comune l’idea che i destini degli Stati Uniti siano interamente frutto di decisioni prese altrove e non anche dei comportamenti e delle politiche domestiche[1]. Inoltre non è vero che gli Stati Uniti hanno sempre registrato un deficit esterno. I grandi deficit sono comparsi verso la fine degli anni Novanta in concomitanza con forti riduzioni del risparmio privato (ai tempi delle bolle dot.com, prima, e del settore immobiliare, poi) e successivamente con rilevantissimi aumenti del deficit del settore pubblico.

L’antefatto (1945-1995)

Al termine della Seconda guerra mondiale, gli Stati Uniti si affermano come potenza industriale e finanziaria dominante, un dato già riconosciuto dagli accordi di Bretton Woods del 1944. Questi stabilivano tra le parti un sistema monetario internazionale basato su tassi di cambio fissi, ma aggiustabili (con possibilità di oscillare entro una banda del ±1%) e ancorati al dollaro, l’unica valuta convertibile in oro (al prezzo di 35 dollari l’oncia). L’accordo sanzionò il ruolo centrale degli Stati Uniti nel commercio e nella finanza internazionale, facilitando l'espansione delle loro esportazioni, dei capitali all’estero e del dollaro come moneta chiave per gli scambi internazionali.[2]

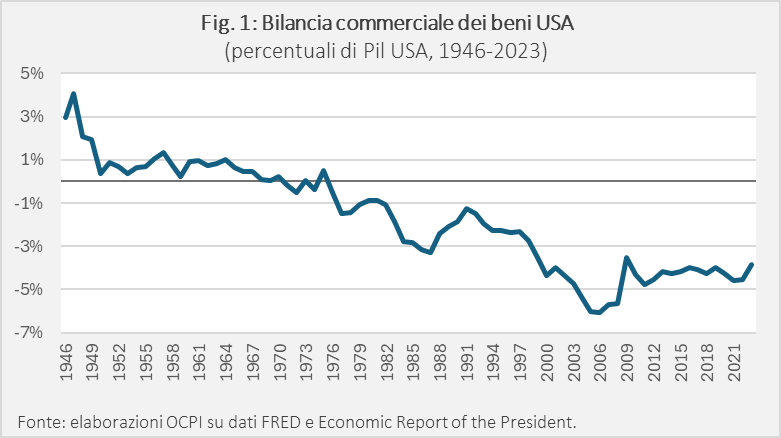

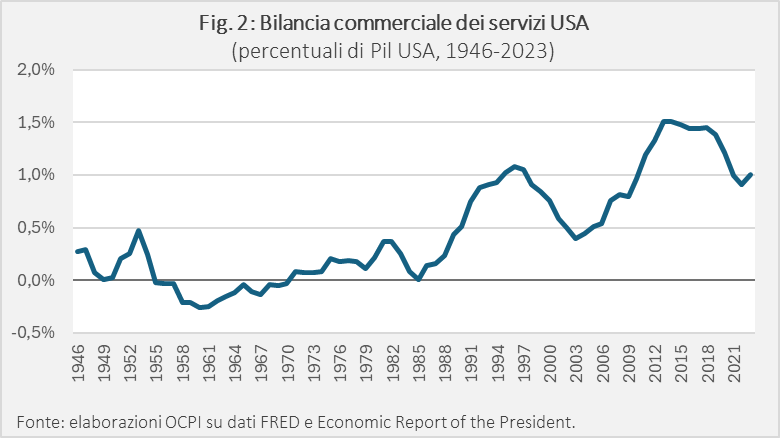

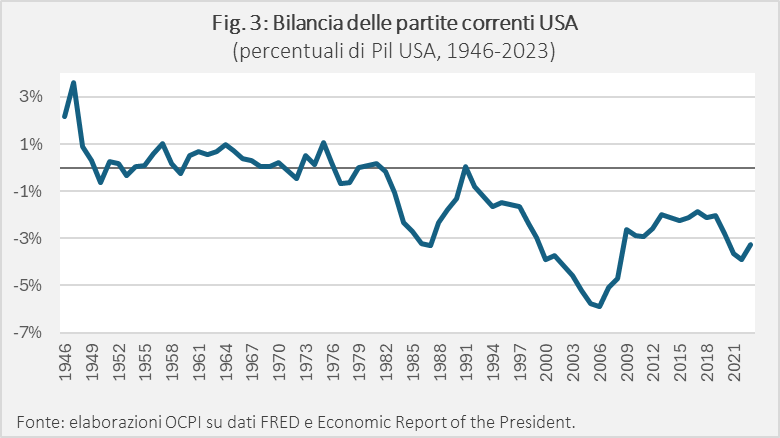

La Figura 1 presenta l’andamento nel tempo della bilancia commerciale dei beni degli Stati Uniti, la Figura 2 quella dei servizi e la Figura 3 la bilancia delle partite correnti. Per seguire il discorso dei consiglieri economici della Casa Bianca, nel prosieguo ci riferiamo prevalentemente alla bilancia dei beni.

Nell’immediato dopoguerra l’Europa aveva urgente bisogno di beni importati dagli USA per sostenere la sua ricostruzione, ma una capacità produttiva estremamente ridotta, che limitava la possibilità di esportare. Dal punto di vista degli Stati Uniti, ciò si è tradotto in un surplus commerciale (Fig. 1), che l’Europa poteva finanziare sia attraverso i dollari generati dalle proprie (limitate) esportazioni, che ricorrendo alle proprie riserve valutarie e alle risorse del Piano Marshall. Proprio per questa difficoltà dei Paesi del resto del mondo ad accumulare dollari, il periodo 1946-1951 durante il quale gli USA accumulano surplus commerciale è noto come “dollar shortage”.

Il surplus americano dal commercio di beni si riduce con la ripresa dell’industria europea e subisce un calo significativo in seguito alle svalutazioni avvenute in Europa nel settembre 1949.[3] Un ulteriore fattore di disturbo è generato dalla guerra di Corea (giugno 1950 – luglio 1953) durante la quale le esportazioni americane restano sostanzialmente stabili e i colli di bottiglia generati nella produzione accrescono l’importazione di beni europei. Inoltre, finita la fase delle ricostruzione, l’Europa occidentale migliora la propria bilancia commerciale con gli Stati Uniti e, al tempo stesso, aumentano gli investimenti americani all’estero. I Paesi iniziano ad accumulare dollari mentre gli Stati Uniti vedono progressivamente diminuire le proprie riserve auree. Iniziava così un periodo di “eccesso di dollari” (dollar glut), posto che il dollaro restava l’unica moneta all’interno del sistema di Bretton Woods a poter essere convertita in oro (sempre al tasso fisso di 35 dollari per oncia). Tuttavia, quanto maggiore è la quantità di dollari nel mondo, tanto più difficile può risultare onorare l’obbligo di conversione in oro. Per questa ragione, mentre il mondo attraversa una fase di intensa crescita economica sostenuta anche dalla diffusione del dollaro come valuta di riserva e come mezzo per facilitare gli scambi internazionali, cresce anche una tensione legata alla sostenibilità del sistema monetario su cui l’espansione si poggia.

Fino al 1973 la bilancia commerciale Usa rimane in surplus o in sostanziale equilibrio, nonostante la guerra in Vietnam e l’escalation dell’impegno militare americano tra il 1965 e il 1968.

Tuttavia, le fragilità del sistema di Bretton Woods avevano iniziato a manifestarsi nel corso degli anni Sessanta. Già nel 1961 la quantità di dollari in circolazione superava le riserve auree americane. La scarsità di oro accrebbe il rischio che gli Stati Uniti non fossero in grado di convertire il dollaro in oro al tasso stabilito e maturò l’aspettativa dei mercati di una svalutazione. A sua volta, la prospettiva di una svalutazione creò un forte incentivo a scambiare dollari per oro americano.

Si prospettò allora quello che venne definito il dilemma di Triffin: senza l’emissione di nuovi dollari il sistema non poteva funzionare, ma se fossero aumentati i dollari in circolazione il sistema sarebbe divenuto insostenibile[4]. Il dilemma si acuì dopo il 1965. L'aumento del tasso d'inflazione negli Stati Uniti, dal 2% all’inizio del 1965 al 6% alla fine del 1969, ampliò il deficit della bilancia dei pagamenti americana e convogliò ancora più dollari all'estero. Fatto sta che, alla fine degli anni sessanta, diverse banche centrali, segnatamente la Banque de France, chiesero di convertire i dollari in oro. Nell’agosto del 1971, di fronte alla crisi, il presidente Nixon decretò la fine della convertibilità in oro della valuta americana.

L’episodio passò alla storia come “Nixon shock” e provocò notevoli tensioni all’interno della comunità internazionale, incerta rispetto a come sarebbero evoluti i tassi di cambio e alla possibile adozione di misure protezionistiche tra Paesi[5]. Negli anni successivi, fallirono i tentativi di ricreare un sistema di cambi fissi ma aggiustabili, tuttavia il dollaro, pur svincolato dall’oro, rimase la valuta centrale del sistema commerciale e finanziario internazionale.[6]

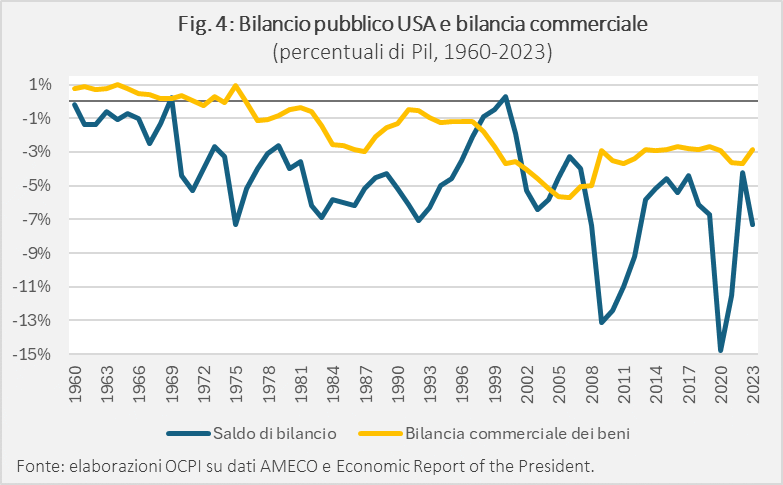

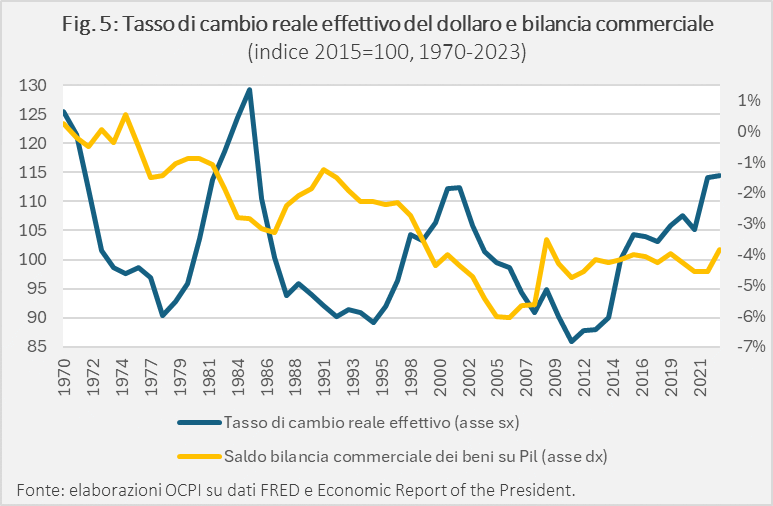

Il prezzo dell’oro sui mercati, preso come indicatore dell’incertezza percepita, salì da 35 a 60 dollari l’oncia a metà 1972, e a 90 dollari a inizio 1973. Il 12 febbraio 1973, con i mercati valutari europei e giapponesi chiusi, gli Stati Uniti annunciarono una svalutazione del dollaro, fissando il nuovo prezzo ufficiale a 42 dollari l’oncia. Alla riapertura dei mercati, le pressioni speculative contro il dollaro esplosero: nel giro di un mese quasi tutte le principali valute iniziarono a fluttuare liberamente rispetto alla moneta americana, segnando la fine del sistema di Bretton Woods. Durante questi anni, nonostante la svalutazione del dollaro non solo rispetto all’oro, ma anche in termini di cambio reale effettivo (Fig. 5), la bilancia commerciale dei beni peggiora leggermente e dal surplus degli anni Sessanta inizia a oscillare attorno alla parità. Nel 1975 la bilancia commerciale dei beni registra l’ultimo surplus (Fig. 1). Al tempo stesso raggiunge il surplus la bilancia dei servizi, la quale contribuisce a mantenere l’insieme delle partite correnti degli Stati Uniti vicine all’equilibrio fino al 1981 (Figure 2 e 3). Oltre alle profonde trasformazioni del sistema monetario internazionale, gli anni Settanta sono segnati dalle due crisi petrolifere del 1973 e del 1979 che si sommano alle spinte inflattive della fine di Bretton Woods e trascinano gli Stati Uniti in un periodo di “stagflazione”. Come mostra la Fig. 4, il peggioramento della bilancia commerciale si accompagna a cospicui disavanzi del bilancio pubblico americano. Si tratta di un punto fondamentale anche per il dibattito contemporaneo attorno ai dazi. Dal 1971 ad oggi il deficit pubblico medio statunitense si attesta al 6% del Pil. Salvo un surplus dello 0,3% nel 2000, negli ultimi cinquant’anni gli Stati Uniti hanno registrato disavanzi di bilancio elevati e persistenti. Ciò si è tradotto in un eccesso di domanda rispetto alla capacità produttiva del Paese, che si è scaricata in parte sull’estero in termini di maggiori importazioni, accrescendo il deficit commerciale.

Sotto la guida di Paul Volcker la Federal Reserve sarebbe riuscita a superare la fase di stagflazione aumentando i tassi di interesse, causando al contempo un rafforzamento del dollaro a partire dal 1979 (Fig. 5). Dal 1982 le partite correnti degli Stati Uniti peggiorano marcatamente fino a toccare un disavanzo del 3,3% nel 1987. Tra il 1980 e il 1985 il dollaro si era apprezzato circa del 50% rispetto alle valute delle quattro maggiori economie del tempo: Giappone, Germania Ovest, Francia e Inghilterra.[7] Il rafforzamento del dollaro andò di pari passo con il forte aumento del deficit pubblico USA determinato dall’amministrazione Reagan, (erroneamente) convinta che una riduzione delle imposte potesse autofinanziarsi (per effetto della cosiddetta “curva di Laffer”). Vi contribuì anche il fatto di essere divenuto la valuta di riferimento nel commercio del petrolio, il che fece crescere notevolmente la domanda globale della moneta americana.[8]

Mentre i servizi finanziari beneficiarono ampiamente degli elevati tassi di interesse, a pagare furono i settori industriali più legati alle esportazioni e quindi più vulnerabili all’apprezzamento del dollaro, in primis l’industria automobilistica. La Fig. 5 mostra tale correlazione negativa tra il tasso di cambio del dollaro (riferito alle principali valute estere e corretto per l’inflazione) e l’andamento della bilancia commerciale dei beni. Le pressioni dalle industrie colpite e un deficit delle partite correnti vicino al 3% del Pil convinsero l’amministrazione Reagan a intervenire sul mercato dei cambi. Nel settembre 1985, all’indomani degli accordi tra le delegazioni di Stati Uniti, Francia, Germania, Regno Unito e Giappone riunite presso il Plaza Hotel di New York, per il dollaro iniziò una rapida e duratura fase di svalutazione (pari al 22% in termini reali effettivi nei successivi due anni), al punto che nel febbraio del 1987 fu necessario un nuovo accordo (noto come accordo del Louvre) fra le principali valute per arginarne la caduta.[9]

La bilancia commerciale migliorò fino al 1990, ma peggiorò marcatamente negli anni successivi in concomitanza di un nuovo apprezzamento del dollaro (pari al 24% in termini reali effettivi nel periodo 1992-2001). Al peggioramento contribuì anche la progressiva riduzione del risparmio privato americano, solo in parte compensata dalla contemporanea riduzione del deficit pubblico fino al 2000 (Fig. 4).[10]

Il grande peggioramento dei primi anni 2000

Fra il 1995 e il 1998 prende il via un continuo e pesante aggravamento dello squilibrio commerciale e delle partite correnti che prosegue fino alla crisi finanziaria del 2008,raggiungendo i livelli più alti mai osservati. Come si è detto sopra, secondo un‘opinione che fa da sfondo alle politiche di Trump, la responsabilità di questo peggioramento è da attribuirsi interamente a fattori esterni agli Stati Uniti: l’ingresso della Cina nel WTO, lo status del dollaro come valuta di riserva e gli ingenti afflussi di capitali esteri che obbligherebbero gli Stati Uniti ad avere, come contropartita, un deficit di parte corrente.

Sebbene ciascuna di queste tre spiegazioni contenga un nocciolo di verità, è fuorviante considerare gli Stati Uniti come spettatori della propria sorte decisa altrove. Un importante lavoro analitico di Maurice Obstfeld spiega i punti deboli di queste spiegazioni[11]. Qui ci limitiamo a dire cosa è successo e quali sono le spiegazioni più solide.

Fra il 1995 e il 2000 circa, il deficit pubblico si riduce, ma la bolla delle dot.com contribuisce a mantenere basso il risparmio delle famiglie. Inoltre, il forte apprezzamento del dollaro (+26% in termini reali effettivi, fra il 1995 e il 2002) pesa negativamente sul saldo commerciale. Le esportazioni americane si riducono dall’11,1% del Pil nel 1997 al 9% nel 2002-2003. Quando il dollaro inizia a deprezzarsi, nel 2003, le esportazioni riprendono a crescere fino a raggiungere il 12,4% del Pil nel 2008, quando la crisi dei mutui sub-prime arresta l’economia globale. Il deficit netto delle esportazioni è comunque cresciuto perché le importazioni sono aumentate più rapidamente delle esportazioni, nonostante il deprezzamento del dollaro.[12] Dunque come è stato possibile sostenere l’aumento delle importazioni nonostante il loro maggior costo in dollari?

Per avere una risposta è necessario considerare le condizioni finanziarie negli Stati Uniti e la progressione della bolla immobiliare. Il boom del credito e del settore immobiliare negli Stati Uniti negli anni Duemila fu favorito da una serie di “innovazioni” nei mercati finanziari che resero più semplice per i debitori – in particolare per chi richiedeva un mutuo – contrarre debiti denominati in dollari. Tra queste innovazioni vi furono la rapida diffusione dei mutui non tradizionali, la crescita degli strumenti finanziari derivati e l’allentamento degli standard di concessione del credito, dovuto alla diffusione del modello di prestito “originate-to-distribute”, mediante cui le banche concedevano mutui con l’intenzione di rivenderli subito a investitori terzi. Le banche sfruttarono questi sviluppi per aumentare la propria leva finanziaria, ovvero il livello di indebitamento rispetto al capitale proprio. L’aumento dei prezzi delle abitazioni contribuì a sua volta ad alleggerire le garanzie richieste per ottenere credito, spingendo ulteriormente l’espansione del credito e dei consumi, in parte attraverso il cosiddetto equity extraction, cioè la possibilità di ottenere nuovi prestiti sfruttando l’aumento di valore della propria casa. Come argomenta Maurice Obstfeld, il risparmio privato netto negli Stati Uniti passò dal 7,3% del PIL nel 2002 al 4,5% nel 2007. Allo stesso tempo, l’investimento lordo nell’edilizia residenziale crebbe dal 4,8% del PIL nel 2001 fino a un picco del 6,6% nel 2005, mentre l’investimento privato lordo negli altri settori rimase sostanzialmente stabile. Ciò si è tradotto in un aumento dell’“assorbimento” dell’economia americana, in termini di maggiori consumi e investimenti nel settore immobiliare, che ha alimentato maggiori importazioni.

Un altro fattore decisivo è stato lo straordinario peggioramento del saldo delle pubbliche amministrazioni, dal pareggio cui lo aveva portato Clinton nell’anno 2000 al -5% nel 2002: un peggioramento di 5 punti in solo due anni, spiegabili con le politiche volte a contrastare gli effetti recessivi dello scoppio della bolla delle dot.com e dell’attacco alle Torri Gemelle. Nei due anni successivi il deficit pubblico peggiorò ancora fino 6% del Pil, per poi esplodere fino al 7% del Pil nel 2008 e al 13% nel 2009. Anche questi ultimi dati trovano una spiegazione nel tentativo di frenare gli impulsi recessivi della Grande Crisi Finanziaria, ma rimane il fatto che in tutto questo periodo (dal 2000 fino al 2009), il deficit pubblico aumenta e raggiunge livelli molto elevati. Negli anni seguenti vi è qualche miglioramento, ma il deficit rimane attorno al 4-7% del Pil fino al 2019, quando esplode nuovamente per via del Covid fino al 15% nel 2020. Negli anni più recenti c’è un “miglioramento”: nel 2024 il deficit pubblico USA è stato pari all’8%.

Alla luce di questi dati – basso risparmio privato e alto deficit pubblico – non c’è da stupirsi se la bilancia commerciale, pur migliorando rispetto al picco negativo del 2006 (-6% del PIL), si attesta oggi attorno al 4-5% del Pil. Va anche menzionato che grazie al crescente surplus USA nel settore dei servizi, le partite correnti nel loro complesso registrano un deficit minore di quello dei beni, che negli ultimi anni ha oscillato fra il 2 e il 3% del Pil.

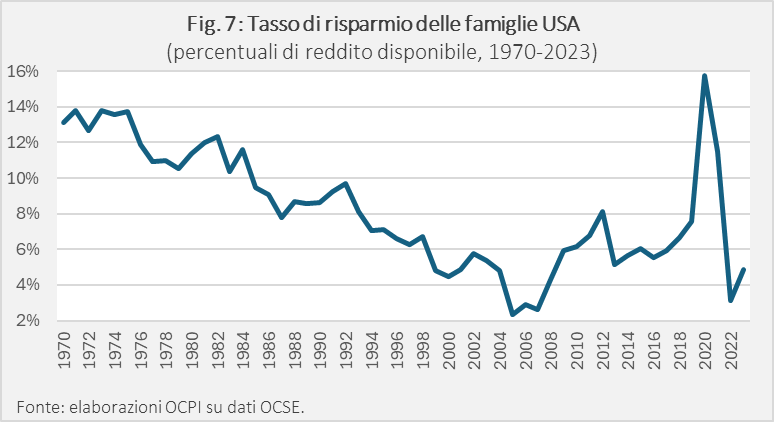

A sintesi di questi andamenti, la figura 7 mostra la continua riduzione del risparmio delle famiglie negli Stati Uniti, che oggi si attesta attorno al 4% del reddito disponibile e in ogni caso rimane molto più basso di quello della Germania (oggi al 10,5% del reddito disponibile) e della Cina (35% del reddito disponibile). La conclusione ovvia è che, pur non potendo spiegare da soli l’intera evoluzione del deficit delle partite correnti nei primi anni Duemila, i fattori domestici sono sicuramente centrali e probabilmente i più importanti. Se gli Stati Uniti vogliono ridurre i loro deficit esterno devono mettere in atto politiche che aumentino il risparmio netto del settore pubblico e/o del settore privato.

[1] Per una critica puntuale di queste tre spiegazioni si veda Maurice Obstfeld, “The U.S. Trade Deficit: Myths and Realities”, Brookings Papers on Economic Activity, March 2025.

[2] F. Cesarano (2000). “Gli accordi di Bretton Woods. La costruzione di un ordine monetario internazionale”, Collana Storica della Banca d’Italia, Editori Laterza, Roma-Bari.

[3] Il Regno Unito, i Paesi scandinavi e i Paesi Bassi hanno svalutato le loro monete del 30,5%, la Francia del 21,8%, la Germania del 20,6% e il Belgio del 12,3% (FMI, Rapporto annuale 1950). Vedi anche F. Lees, “The U.S. Balance of Payments in the Postwar Period”, in Financial Analyst Journal, May-June 1965, Vol. 21, N. 3, pp. 31-38.

[4] Tale paradosso viene chiamato “dilemma di Triffin” in onore dell’economista belga-statunitense Robert Triffin che lo teorizzò nel 1960. Sugli interventi coordinati delle banche centrali americana e europee per conservare il sistema, oltre alle misure adottate dai Presidenti Kennedy e Johnson per contenere la fuoriuscita di dollari, vedi Bordo M., Monnet E., Naef A., “The gold pool (1961-1968) and the fall of the Bretton Woods system. Lessons for central bank cooperation”, National Bureau of Economic Research, 2017, Working Paper 24016.

[5] Sielber, W. L., “Volcker. The Triumph of Persistence”, Bloomsbury Publishing, 2012

[6] De Vries, M. G., “The International Monetary Fund 1966 — 1971, The System Under Stress”, Volume I, Narrative. Washington, DC: International Monetary Fund, 1976.

[7] Anne-Marie Brook, Franck Sédillot, Patrice Ollivaus, “Channels for Narrowing the US Current Account Deficit and Implications for Other Economies”, OECD Working paper, 18 may 2004.

[8] Ramaa Vasudevan, “Dollar Hegemnoy, Financialization and the Credit Crisis”, in Review of Radical Political Economics, 2009, Vol. 41, N. 3, pp. 291-304.

[9] Frankel, J., “THE PLAZA ACCORD, 30 YEARS LATER”, National Bureau of Economic Research, Working Paper 21813, December 2015. Si veda anche P. Catte, G. Galli e S. Rebecchini: “Concerted intervention and the dollar: an analysis of daily data” in P. Kenen, F.Papadia, F. Saccomanni eds, “The international monetary system”, Cambridge University Press, 1987.

[10] Mann, C.L., “On the causes of the US Current Account Deficit”, Peterson Institute for International Economics, Briefing for the Trade Deficit Review Commission, August 19, 1999.

[11] Maurice Obstfeld, “The U.S. Trade Deficit: Myths and Realities”, Brookings Papers on Economic Activity, March 2025

[12] Gli anni Duemila sono caratterizzati anche dall’espansione delle catene del valore globali, che può riflettersi sulla struttura delle esportazioni e delle importazioni di un paese in termini di un aumento del loro valore lordo molto maggiore del loro valore aggiunto. Di conseguenza si potrebbe pensare che il peggioramento della bilancia commerciale americana sia stato guidato da tale effetto. L’analisi dei dati OCSE corretti per il valore aggiunto esclude questa possibilità. Vedi Maurice Obstfeld, Op. Cit., 2025.