I dazi che il neorieletto Presidente degli Stati Uniti Donald Trump ha attuato o minacciato sono controproducenti per gli Stati Uniti perché sono una tassa sui consumatori e sulle imprese americane che acquistano input intermedi e materie prime dall’estero. Aumenterebbero l’inflazione e comprimerebbero la competitività delle imprese americane con effeti negativi sulla crescita e sulla creazione di posti di lavoro. Le simulazioni mostrano che in una guerra commerciale con pochi Paesi (per esempio Canada e Messico) risulterebbero verosimilmente vincenti gli Stati Uniti, perché l’economia americana dipende molto poco dalle esportazioni. Il risultato cambierebbe se Trump volesse davvero realizare il suo progetto di finanziare il deficit federale con quello che ha definito l’“External Revenue Service” e dunque mettesse dazi indisciminatamente su quasi tutte le importazioni USA. In questo caso, rileva il fatto che le importazioni USA – l’oggetto dei dazi di Trump – sono solo il 5% del Pil del resto del mondo, mentre le esportazioni USA (l’oggetto di possibili ritorsioni) sono l’11% del Pil USA. Dal punto di vista geopolitico, i dazi sui Paesi amici sconvolgono e lacerano il quadro di relazioni su cui si sono basati l’influenza e il potere degli Stati Uniti nello scenario mondiale in tutto il secondo Dopoguerra.

* * *

Il Wall Street Journal, un giornale notoriamente conservatore, ha definito i dazi di Trump “i più stupidi della storia”.[1] Di rado si è vista tanta unanimità fra gli economisti e i commentatori seri come nel caso della nettissima opposizione ai dazi, reali o minacciati, di Trump. Quasi tutti gli economisti – e anche chi scrive – ritengono che ci siano circostanze nelle quali l’utilizzo dei dazi sia giustificato: per esempio, per proteggere un’industria nascente oppure per controbilanciare la concorrenza di Paesi che hanno standard molto bassi riguardo alla protezione del lavoro e dell’ambiente, oppure ancora quando si è in presenza di distorsioni sistematiche della concorrenza. Ma i dazi di Trump non rientrano in nessuna delle categorie che gli economisti ritengono accettabili. Nel momento i cui scriviamo, non sappiamo quanto i dazi (già decisi ma temporaneamente sospesi, nei confronti di Messico e Canada, attuati nei confronti delle Cina e minacciati nei confronti del resto del mondo, inclusa l’Unione europea) siano strumenti negoziali – e in quanto tali presumibilmente destinati ad aver vita breve – oppure siano concepiti come veri e propri strumenti di politica economica. Stando alle dichiarazioni sembrerebbe che ci siano entrambe queste componenti, ma il punto di partenza è la convinzione del Presidente Trump che dazi generalizzati facciano bene all’economia americana.

Questa convinzione è l’oggetto delle critiche degli economisti. Critiche che si aggiungono a quelle di chi si preoccupa del ruolo internazionale degli Stati Uniti.

Perché i dazi sono un danno per il ruolo internazionale degli Stati Uniti

Nel seguito, senza alcuna pretesa di novità, riassumiamo le critiche che sono state mosse su entrambi i fronti. Iniziando dal tema del ruolo internazionale degli Stati Uniti, è stato notato quanto segue.

- I dazi di Trump colpiscono (o intendono colpire) in gran parte Paesi tradizionalmente alleati degli Stati Uniti: Canada, Messico, Unione europea, Giappone. Questo accade perché Trump sembra ritenere che questi Paesi in qualche modo “sfruttino” gli Stati Uniti o comunque li trattino in maniera “unfair”, ossia ingiusta sul piano commerciale. Il segnale, inequivocabile, è che Trump attribuisce un valore molto scarso se non nullo al sistema di alleanze creato dagli Stati Uniti nel dopoguerra e su cui si basa, in buona misura, il soft power degli Stati Uniti e con esso la loro influenza nel mondo.[2]

- L’imprevedibilità delle misure che Trump intende assumere, il fatto stesso che non si sappia se i dazi siano o no strumenti negoziali, fanno sì che gli Stati Uniti siano diventati un partner politico ed economico inaffidabile. E ciò obbliga gli altri Paesi a diversificare le loro relazioni economiche e politiche. È difficile immaginare un modo migliore per alienarsi le simpatie dei Paesi amici e indurli a trattare con Paesi considerati nemici come la Cina o la Russia.[3] Forse non è un caso che negli ultimi tempi la Presidente della Commissione europea, Ursula Von der Leyen, abbia parlato dell’opportunità di migliorare le relazioni tra l’UE e la Cina.[4]

- È difficile immaginare che i Paesi colpiti dai dazi non rispondano con misure di ritorsione come hanno minacciato di fare immediatamente il Canada e il Messico il giorno dopo la decisione di Trump di mettere dei dazi del 25% su questi due Paesi. Si aprirebbe così una vera e propria guerra commerciale tale da lacerare le relazioni e rendere invece ancora più probabile una riaggregazione del sistema di alleanze o comunque una ridefinizione dei rapporti internazionali a favore di altre grandi potenze, anzitutto la Cina. Forse l’UE sarà più cauta da questo punto di vista, ma la prospettiva diventa quasi un via obbligata per molti Paesi emergenti o poveri dell’Africa, dell’America Latina e del Sud-est Asiatico. Rischiano di diventare concreti concetti che fino a ieri erano apparsi quanto mai evanescenti, come quello del cosiddetto “Global South” o di un’alleanza dei BRICS (Brasile, Russia, India, Cina e Sudafrica).

Questi tre punti relativi alla geopolitica sono probabilmente quelli più importanti dal punto di vista della valutazione dell’azione politica di Trump in questo momento. E tuttavia sono cruciali anche i fattori economici.

I contro-argomenti economici

La convinzione di Trump è che i dazi siano una tassa sui Paesi esteri che esportano verso gli Stati Uniti, ossia sulle imprese da cui gli Stati Uniti importano beni o servizi. Se così fosse davvero – così è stata presentata – la politica di Trump si connoterebbe ovviamente come un’azione ostile nei confronti di altri Paesi. In quanto tale il solo fatto che questa politica sia stata prospettata mette in discussione il ruolo internazionale degli Stati Uniti. Tuttavia questa convinzione è considerata errata da tutti i commentatori.

- Una letteratura amplissima ha dimostrato che in realtà i dazi americani sono una tassa sui consumatori e sulle imprese americane che utilizzano beni importati.[5] In linea di principio non si può escludere che i dazi possano essere in parte pagati dalle imprese estere e che dunque i consumatori e le imprese americane possano non subire l’intero impatto dei dazi. Tuttavia, la vasta letteratura empirica su questo punto è assolutamente inequivoca: la tassa ricade sui consumatori e sulle imprese americane. Ciò accade per il fatto che le imprese estere, pur considerando il mercato americano molto importante, hanno delle alternative. Gli Stati Uniti dopotutto sono certamente un grande Paese e rappresentano il 25% circa del Pil mondiale. Ciò significa però che c’è un altro 75% verso cui si può esportare. Non solo: a differenza di qualche decennio fa, in molti Paesi emergenti esistono oggi milioni di persone che appartengono ai ceti abbienti o moderatamente abbienti e che possono essere interessati a comprare gli stessi beni che interessano gli americani. Quindi le imprese estere colpite dai dazi tendono a mantenere invariati i loro prezzi in dollari e, qualora questo determini una qualche riduzione della domanda dei loro beni, cercano sbocchi alternativi agli Stati Uniti. Bisogna anche considerare che spesso la domanda per i beni importati negli Stati Uniti è piuttosto rigida; questo riguarda per esempio i beni di lusso, le imbarcazioni, la moda e anche i beni alimentari che spesso non hanno sostituti nel made in USA. O comunque non ce l’hanno nel breve periodo; alla lunga in un grande Paese come gli Stati Uniti forse si può produrre quasi qualunque cosa come si produce il Chianti in California. Però questo richiede tempo e per molti beni, come quelli del lusso, è praticamente impossibile. Ciò non toglie che per moltissimi beni i dazi USA farebbero male ai Paesi colpiti; a prezzo invariato per l’acquirente USA corrisponde tipicamente una qualche riduzione della domanda del bene tassato, il che significa che i dazi tendono a generare perdite di Pil e di occupazione nei Paesi colpiti.

- La sostituzione di beni prodotti internamente al posto di quelli importati non solo richiede tempo, ma è ovviamente inefficiente. Prima dei dazi certi beni erano importati perché la loro produzione era più efficiente all’estero. Questo è il punto centrale della teoria dei vantaggi comparati: il commercio internazionali conviene, ossia genera miglioramenti di benessere, perché la produzione viene distribuita fra Paesi nella maniera più efficiente.[6]

- Le stime più accreditate dicono che i soli dazi ordinati da Trump il 31 gennaio (ossia il 25% su Canada e Messico e il 10% sulla Cina) costano qualcosa come 1.200 dollari all’anno per il consumatore tipo (o mediano) americano.[7]

- I dazi, specie se messi indiscriminatamente su tutti i partner commerciali come sembra essere nelle intenzioni di Trump, rappresentano un costo per le imprese americane che utilizzano input intermedi o materie prime importati. Al riguardo bisogna tenere conto che gran parte delle produzioni hanno oggi catene del valore che forse si sono un po’ accorciate negli ultimi anni, ma sempre piuttosto lunghe. Per esempio, si ritiene che un’automobile made in USA attraversi il confine con il Canada almeno una decina di volte prima che tutti i pezzi siano assemblati. Un cellulare tipicamente attraversa il confine con la Cina molte volte prima di diventare un prodotto finito. Quindi l’aumento dei costi degli input importati nonché l’aumento dei costi degli input acquistati dalle imprese nazionali che vengono protette dai dazi rappresentano un fattore di compressione della competitività delle imprese americane. Questo è un danno per le imprese americane e per la creazione di posti di lavoro. Quindi la conclusione è che i dazi sono un fattore che tende sia ad aumentare l’inflazione che a comprimere la crescita economica e la creazione di posti di lavoro.

- La letteratura economica è molto consapevole del fatto che i dazi inducono i Paesi colpiti ad azioni di ritorsione che possono prendere la forma di dazi o altre azioni che hanno sempre come obiettivo quello di fare più male possibile alla controparte. La storia economica, in particolare nei primi anni Trenta del secolo scorso, dimostra che spesso le guerre commerciali sono l’anticamera di tensioni politiche anche molto gravi.

- I dazi hanno effetti molto modesti sulla bilancia commerciale di un Paese. Questa sembra essere la ferma convinzione di Trump. Ma bisogna considerare che la bilancia commerciale (sarebbe meglio dire la bilancia delle partite correnti, che include anche l’import-export di servizi) è data, in ogni istante, dalla differenza fra il risparmio e l’investimento di un Paese: se la domanda aggregata supera l’offerta aggregata, il risparmio domestico (pubblico e privato) non è sufficiente a finanziare l’investimento (pubblico e privato) e deve quindi essere importato dall’estero. Se si vuole riequilibrare la bilancia commerciale occorre aumentare il risparmio (o ridurre il risparmio negativo del settore pubblico) oppure ridurre l’investimento. Gli Stati Uniti vivono al di sopra dei loro mezzi, il che si è riflesso in un deficit delle partite correnti un ammontare che negli ultimi quarant’anni è oscillato fra il 2% e il 6% del Pil; oggi è al 3,3%. Dunque i dazi possono avere un effetto positivo sulle partite correnti solo se consentono di aumentare la produzione nazionale e ridurre la domanda aggregata. Questi effetti, se ci sono, sono molto modesti. Tutti i tentativi fatti dalla precedente amministrazione Trump (2016-2020) di indurre un miglioramento della bilancia commerciale non hanno sortito alcun risultato: la bilancia commerciale è rimasta in passivo anche perché nello stesso periodo è aumentato il dis-saving (ossia il risparmio negativo) del settore pubblico. Inoltre, secondo il Fondo Monetario, la bilancia dei pagamenti degli Stati Uniti risente di quella che si ritiene essere una sopravvalutazione del dollaro, stimata attorno al 6%.[8]

- La convinzione di Trump è che gli altri Paesi si approfittano degli Stati Uniti nel momento in cui hanno un avanzo commerciale nei loro confronti. Questa è un’idea davvero singolare che può forse essere fatta risalire alle più rozze visioni mercantiliste del XIX secolo e degli anni Trenta del XX secolo. Il punto è che semmai gli Stati Uniti hanno quello che Valerie Giscard d’Estaing, già negli anni Sessanta, definì un “privilegio esorbitante”, che è quello di poter mantenere un deficit delle partite correnti per un lunghissimo periodo di tempo per il fatto che il dollaro è la valuta di riferimento negli scambi internazionali. Ciò consente loro di vivere al sopra dei loro mezzi senza doversi preoccupare troppo che il deficit esterno provochi fughe di capitale e crisi finanziarie. Quindi il deficit commerciale è un vantaggio, non uno svantaggio per gli Stati Uniti. In sostanza, gli Stati Uniti possono pagare i beni che importano dal resto del mondo con una valuta che essi stessi creano e che quindi non deve essere accumulata tramite avanzi commerciali.

- Trump sembra pensare che i dazi possono finanziare il deficit del bilancio pubblico americano, che nel 2024 ha raggiunto il 7,6% del Pil.[9] Qui c’è un’evidente contraddizione, nel senso che i dazi consentono di finanziare il Tesoro solo se i consumatori americani continuano a comprare i beni esteri e quindi a pagare la tassa. Ma se l’effetto della tariffa deve essere, come sembra nelle intenzioni di Trump, quello di ridurre le importazioni, nella misura in cui questa riduzione avviene, la tassa non è più pagata. Quindi o c’è un miglioramento della bilancia commerciale o c’è un gettito aggiuntivo per lo Stato; le due cose insieme non si tengono.

- Sempre per quello che riguarda il finanziamento dello Stato va considerato che attualmente il gettito delle tariffe è nell’ordine dell’1% delle entrate del bilancio federale. Quindi è davvero impensabile che con questo strumento, anche se usato in maniera disinvolta e indiscriminata, si possa rimediare al deficit del governo federale. Non regge quindi l’idea di sostituire i dazi e ciò che egli ha chiamato External Revenue Service al posto delle imposte sul reddito e dell’Internal Revenue Service (la nostra Agenzie delle Entrate).

La forza degli Stati Uniti

Il fatto che i dazi siano controproducenti per chi li mette non significa che in un’eventuale guerra commerciale gli Stati Uniti ne uscirebbero perdenti. Tutto dipende da quanti Paesi vengono colpiti simultaneamente. Se la guerra fosse solo con Canada e Messico, gli Stati Uniti ne uscirebbero vincenti, o meglio ne uscirebbero con perdite, ma di gran lunga inferiori a quelle di Canada e Messico. Ciò è dovuto al fatto che il mercato USA è molto grande e le esportazioni verso Canada e Messico (oggetto di possibili ritorsioni di questi due Paesi) sono una quota del Pil USA di molto inferiore alle quote di esportazioni di Canada e Messico verso gli USA (oggetto dei dazi di Trump) in rapporto al Pil di questi due Paesi. Al riguardo conta anche il fatto che l’economia USA dipende poco dalle esportazioni verso il resto del mondo, le quali (nella definizione dei beni e servizi della bilancia dei pagamenti) sono solo l’11% del Pil USA. Questa stessa statistica per il Canada è pari al 33% e per il Messico attorno al 40%.

Le cose cambierebbero se gli Stati Uniti si imbarcassero in una guerra commerciale contro tutti o comunque contro una parte rilevante del resto del mondo. Questo scenario appare poco realistico, ma è coerente con le affermazioni di Trump secondo cui l’External Revenue Service dovrebbe sostituire l’Internal Revenue Service.

In questo caso, gli USA ne uscirebbero verosimilmente perdenti perché le esportazioni del resto del mondo verso gli USA (uguali, a meno di errori e omissioni alle importazioni totali USA) sono solo il 5% del Pil del resto del mondo.

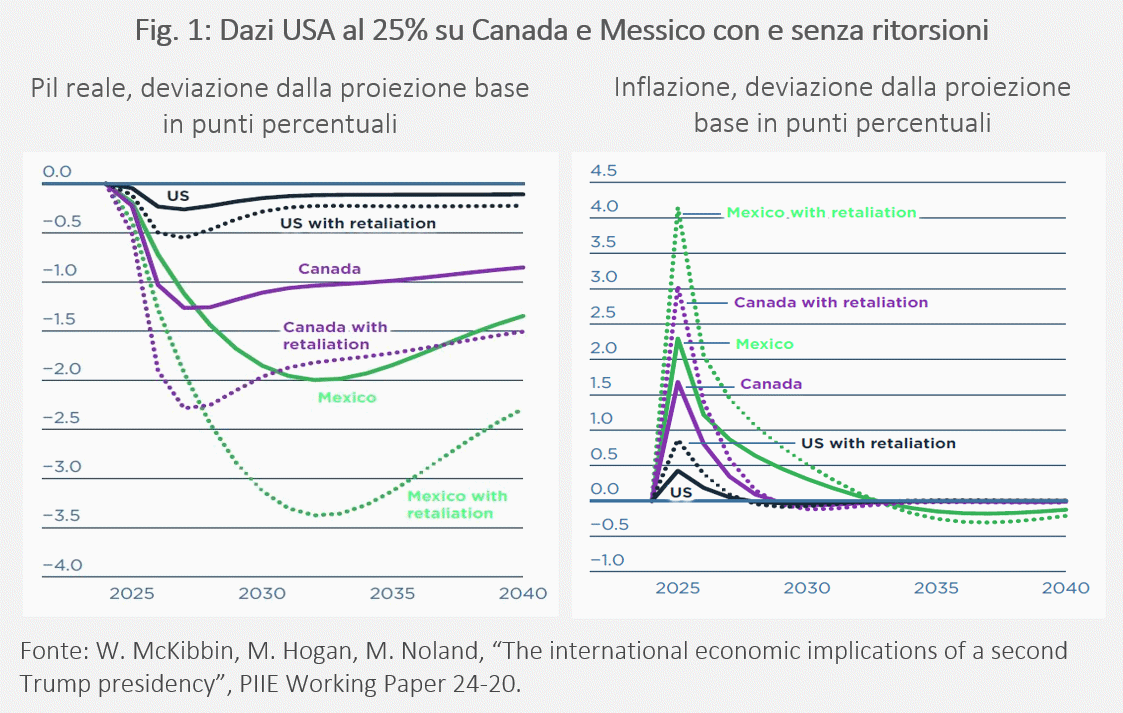

I due grafici della Fig. 1 tratti da un recente lavoro del Peterson Institute for International Economics (PIIE) sono il risultato di una simulazione fatta con un modello di equilibrio generale, che tiene in conto moltissime interazioni, per esempio il tasso di cambio, che qui non abbiamo trattato. Le simulazioni riguardano solo i dazi, al 25%, su Canada e Messico e sono fatte con e senza misure di ritorsione. Queste ultime, rappresentate dalle linee tratteggiate, consistono in dazi identici, ossia al 25%, messi da Canada e Messico sulle loro importazioni dagli Stati Uniti. Si vede che i dazi americani sono un danno per gli Stati Uniti perché ne riducono il Pil, fino a circa 0,3 punti percentuali, e ne aumentano l’inflazione fino a quasi mezzo punto percentuale. E tuttavia fanno più danni agli altri due Paesi. Nel caso del Canada, il Pil scende fino 1,2 punti percentuali e l’inflazione sale fino 1,6 punti. Nel caso del Messico, il Pil scende ancora di più, fino a 2 punti percentuali, e l’inflazione sale fino a 2 punti e mezzo. Le cose peggiorano per tutti e tre i Paesi nel caso di ritorsioni contemporanee in Canada e Messico, ma il peggioramento, in termini sia di minor Pil sia di maggiore inflazione, sarebbe più forte per Canada e Messico che per gli Stati Uniti.

È evidente che lo scenario cambierebbe se i dazi colpissero contemporaneamente anche grandi aree economiche come l’Unione europea, la Cina, il Giappone, il Sud-est asiatico e l’intera America Latina. In uno scenario di guerra commerciale, agli Stati Uniti converrebbe una tattica del divide et impera o, se si vuole, degli Orazi e Curiazi. Ma non è chiaro come questa tattica possa essere coerente con la visione strategica di Trump secondo cui i dazi dovrebbero essere messe su tutte – o quasi tutte – le merci che entrano negli Stati Uniti per il solo fatto di avere il privilegio di vendere negli USA. Fra pochi giorni capiremo se e come Trump intenda piegare la sua visione strategica a un pragmatico calcolo di convenienza economica.

[1] Vedi l’articolo dell’editorial board del Wall Street Journal del 31 gennaio 2025.

[2] Vedi per esempio la recente intervista di Lawrence Summers alla CNN.

[3] Al riguardo vedi per esempio l’articolo di Martin Wolf sul Financial Times del 5 febbraio 2025.

[4] Vedi il discorso tenuto all’ultimo WEF di Davos e il sito della Commissione europea.

[5] Vedi, fra gli altri, P.D. Fajgelbaum et al., “The Return to Protectionism”, Quarterly Journal of Economics, 135(1), 2020, pp. 1-55; P.D. Fajgelbaum, A.K. Khandelwal, “The Economic Impacts of the US-China Trade War”, Annual Review of Economics, 14, 2022, pp. 205-228; M. Amiti, S.J. Redding, D.E. Weinstein, “Who’s Paying for the US Tariffs? A Longer-Term Perspective”, AEA Papers and Proceedings, 110, 2020, pp. 541-546; A. Cavallo et al., “Tariff Pass-Through at the Border and at the Store: Evidence from US Trade Policy”, American Economic Review: Insights, 3(1), 2021, pp. 19-34; A. Flaaen, A. Hortaçsu, F. Tintelnot, “The Production Relocation and Price Effects of US Trade Policy: The Case of Washing Machines”, American Economic Review, 110(7), 2020, pp. 2103-2127; S. Houde, W. Wang, “The Incidence of the US-China Solar Trade War”, 2023.

[6] Vedi R. Baldwin, “Will Trump’s trade war spread? These four things tell us German and Japanese cars are next”, PIIE, 3 febbraio 2025.

[7] Vedi K. Clausing, M.E. Lovely, “Trump’s tariffs on Canada, Mexico, and China would cost the typical US household over $1,200 a year”, PIIE, 3 febbraio 2025.

[8] Vedi FMI, USA Art. IV Consultation, Annex III, luglio 2024.

[9] Definizione General Government del Fondo Monetario Internazionale.