Il Bundesrechnungshof, l’equivalente tedesco della nostra Corte dei Conti, ha lanciato un allarme riguardo alla stabilità finanziaria della banca centrale, la Bundesbank. Secondo il report degli auditor tedeschi, nei prossimi anni la Bundesbank rischia di esaurire capitale e riserve per via delle perdite legate alle recenti decisioni di politica monetaria, il che obbligherebbe il Bundestag a fare una ricapitalizzazione, ossia un vero e proprio bail-out, della banca centrale. In questa nota, mostriamo che il conto economico di quasi tutte le banche centrali sta peggiorando, ne spieghiamo le ragioni e argomentiamo che perdite anche notevoli, ma limitate nel tempo, sono sostenibili e non dovrebbero obbligare gli Stati a ricapitalizzazioni forzate. In ogni caso il mandato di una banca centrale non è quello di fare profitti, ma di contribuire alla stabilità macroeconomica che è un bene assai più prezioso. Infine, nel peggiore dei casi, una banca centrale può operare efficacemente, almeno per qualche tempo, anche con un capitale negativo.

Gli autori sono grati a Paolo Sestito e Massimo di Leo della Banca d’Italia per il prezioso contributo fornito alla comprensione dei bilanci delle banche centrali.

* * *

Il Financial Times ha pubblicato recentemente un allarme lanciato dalla Corte dei Conti tedesca, il Bundesrechnungshof, riguardo alla stabilità finanziaria della banca centrale, la Bundesbank.[1] Secondo il report degli auditor tedeschi, nei prossimi anni la Bundesbank rischia di esaurire capitale e riserve per coprire le perdite legate alle decisioni recenti di politica monetaria, il che obbligherebbe il Bundestag a fare una ricapitalizzazione, ossia un vero e proprio bail-out, della banca centrale. Secondo il report, questa eventualità sarebbe grave in quanto costituirebbe una violazione della sovranità del Bundestag in materia di bilancio. Il fatto è che la banca centrale tedesca, come tutte le altre banche centrali dell’Eurosistema, sta peggiorando il proprio conto economico e da ormai due anni (nel 2021 e 2022) ha azzerato la distribuzione di utili allo Stato. Il motivo è che negli anni passati tutte le banche dell’Eurozona hanno accumulato una grande massa di titoli a medio e lungo termine per finalità di politica monetaria che avevano un tasso cedolare molto basso e si finanziavano principalmente con depositi a vista delle banche. Fino al 27 luglio 2022, il tasso su questi depositi era negativo (-0,5 per cento). Poi è salito abbastanza rapidamente, fino al 3,75 per cento dal 27 luglio scorso.

Le perdite originano da questo squilibrio fra basso rendimento dell’attivo e crescente costo del passivo. Esse sono dunque figlie da un lato dei recenti aumenti dei tassi d’interesse, dall’altro (e su questo punta il dito la Corte dei Conti tedesca) della politica monetaria iper-espansiva che ha gonfiato enormemente il portafoglio titoli a medio e lungo termine delle banche centrali per effetto prima, dal 2015, del Quantitative Easing (QE), volto a evitare una deflazione dei prezzi, e poi, dal 2020, del Pandemic Emergency Purchase Program (PEPP), volto a contrastare gli effetti economici della pandemia. Per la Bundesbank, il problema è particolarmente serio perché i titoli all’attivo (1.073 miliardi di euro a fine 2022, in massima parte titoli di stato) hanno rendimenti molto bassi, fra lo 0 e lo 0,5 per cento in media. Il problema è meno grave per i Paesi cosiddetti periferici, e in particolare per l’Italia, perché, per via dello spread, i titoli pubblici di questi Paesi hanno un rendimento più elevato. Si noti che il problema non nasce dalla valutazione dei titoli ai prezzi di mercato (mark-to-market) perché le banche centrali (sia la Fed che le banche dell’Eurozona) contabilizzano i titoli a valore storico e comunque tipicamente detengono i titoli fino alla scadenza.

Nel seguito, cerchiamo di dare un’idea delle perdite delle banche centrali e di quanto possano durare nel tempo. Se infatti si ritiene che le perdite siano temporanee, allora ha senso ciò che dice la stessa Bundesbank nel suo rapporto sul bilancio 2022: le perdite possono essere portate in avanti (loss carry forward) in attesa di tempi migliori, senza dover attingere ai fondi pubblici.

Perché aumenta il costo del funding per le banche centrali

Prima di vedere i numeri, è opportuno spiegare perché la BCE ha aumentato il tasso sui depositi delle banche, come peraltro hanno fatto quasi tutte le altre banche centrali, tra cui la Fed e la Bank of England. In fondo, si potrebbe obiettare che sono proprio le banche centrali che decidono il tasso sui depositi e dunque il risultato del loro conto economico.

Il fatto è che il tasso sui depositi (overnight) delle banche presso le banche centrali fa parte degli strumenti di politica monetaria in quanto rappresenta un costo opportunità per le banche commerciali. Se il tasso sui depositi non aumentasse, le banche commerciali avrebbero interesse a ridurre i depositi presso la banca centrale e aumentare i prestiti, il che sarebbe in contrasto con l’orientamento antinflazionistico della banca centrale.

Negli scorsi anni, tale alternativa era incentivata in quanto il tasso di remunerazione sui depositi era negativo (-0,5 per cento) e ciò induceva le banche a immettere liquidità nell’economia, anche in progetti con un rendimento atteso molto basso. Alzando il tasso di riferimento sui depositi, le banche commerciali hanno un incentivo a immobilizzare parte delle risorse nei depositi fruttiferi e ciò drena liquidità dall’economia e funge da freno all’inflazione.

Ciò comporta quindi una perdita immediata per l’Eurosistema perché i titoli detenuti all’attivo sono a medio e lungo termine mentre la fonte di finanziamento è di brevissimo termine (addirittura overnight) e la discrepanza temporale tra le scadenze di attività e passività non permette di bilanciare il funding cost con i rendimenti attivi.

Le perdite della Fed: un confronto

In questo paragrafo dedichiamo qualche parola alle stime fatte dalla Federal Reserve degli Stati Uniti, perché sul sito del Board of Governors della Fed vi è un paper che è stato più volte aggiornato che fornisce proiezioni delle perdite potenziali del sistema.[2]

Per l’Eurosistema, invece, l’unica stima analitica di cui si è conoscenza è opera del Fondo Monetario Internazionale in un paper pubblicato pochi giorni fa.[3] Questo lavoro, iniziato a metà del 2022, compie uno sforzo ammirevole per superare gli ostacoli frapposti dalla complessa struttura dell’Eurosistema (si veda l’Appendice 1) e, ciononostante, compie errori di previsione notevolissimi (riconosciuti onestamente dagli autori) persino sull’anno 2022 (per molte banche centrali le stime sono state concluse prima della pubblicazione dei bilanci).

Anche la Fed ha le sue complicazioni, dovute al fatto che si tratta di un sistema federale composto da dodici macro-distretti, ma in questo caso sono agevolmente accessibili tutti i dati necessari all’analisi. Innanzitutto, la Federal Reserve rende note le perdite non realizzate, ossia basate su una valutazione ai prezzi di mercato, sul suo portafoglio di politica monetaria (denominato “SOMA”, ovvero System Open Market Account): si tratta di 911 miliardi di dollari, pari all’11 per cento del valore storico dei titoli, alla fine del primo trimestre 2023: quindi il portafoglio titoli è a bilancio per un valore di 8.100 miliardi, ma ha un valore di mercato di 7.200 miliardi.[4]

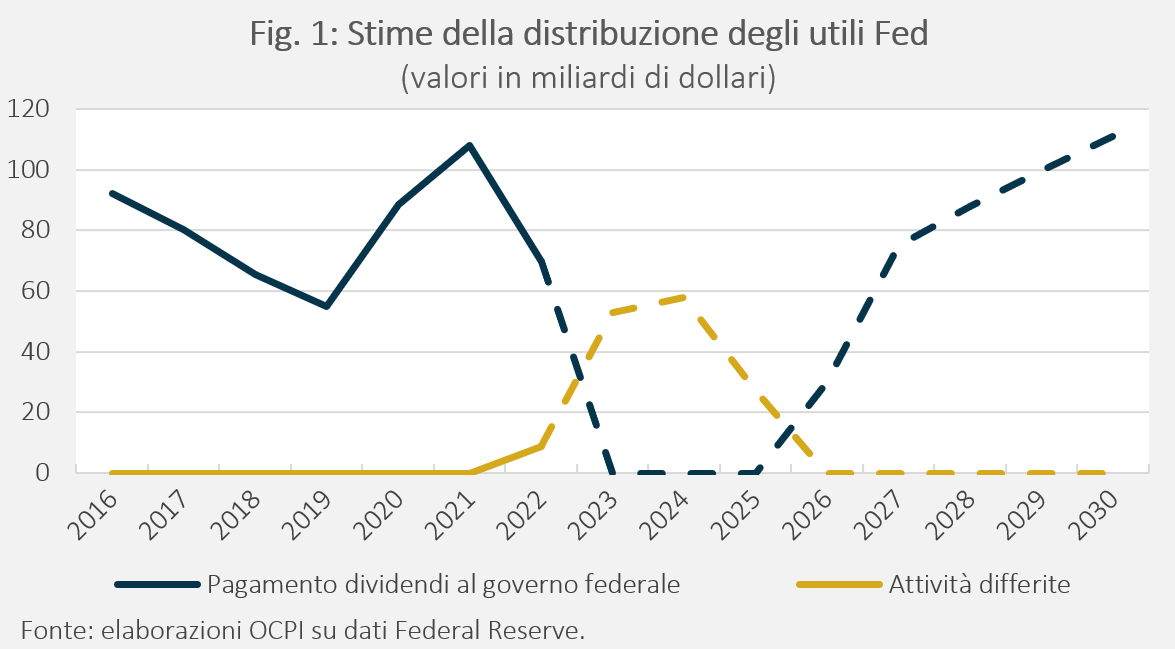

In ogni caso la Fed, come quasi tutte le banche centrali, non registra le perdite non realizzate. Ma secondo il lavoro citato sopra la Fed registrerà perdite dall’anno in corso e fino a tutto il 2025. Il meccanismo è lo stesso che opera in Europa: i titoli all’attivo della Fed (anch’essi cresciuti enormemente a seguito del QE, fino a 8.500 miliardi di dollari nel marzo 2022, quando iniziò il QT) rendono meno del costo del funding rappresentato anche lì principalmente dal tasso sui depositi delle banche (oggi al 5,15 per cento). Gli interessi passivi della Fed registrano un’impennata nel 2022 e superano gli interessi attivi nel 2023: il margine d’interesse passa da +117 miliardi nel 2021 a -34 miliardi nel 2023. Questa situazione obbligherà la Fed ad azzerare la distribuzione di utili al Tesoro USA e a registrare nel proprio bilancio una voce che si chiama deferred assets, che rappresenta perdite portate a nuovo (Fig. 1).

Il punto interessante della simulazione è che la situazione dovrebbe normalizzarsi già dal 2026. Ciò è dovuto a tre ragioni. La prima è che la Fed sta riducendo rapidamente il proprio portafoglio titoli (non vendendo, bensì non rinnovando gran parte dei titoli in scadenza) e si prevede che ricomincerà a comprare nuovi titoli emessi a tassi più alti. La seconda ragione è che i tassi di policy – e dunque anche il tasso sui depositi bancari presso la Fed – sono previsti in riduzione dal 2025. La terza è che la crescita del Pil nominale dovrebbe aumentare la quota del circolante – che per le banche centrali ha costo zero – sul totale delle passività della Fed.

Al di là dei numeri, che sono ovviamente specifici della Fed, qualitativamente lo stesso meccanismo dovrebbe operare anche in Europa: le perdite dovrebbero essere temporanee.

Il contesto europeo

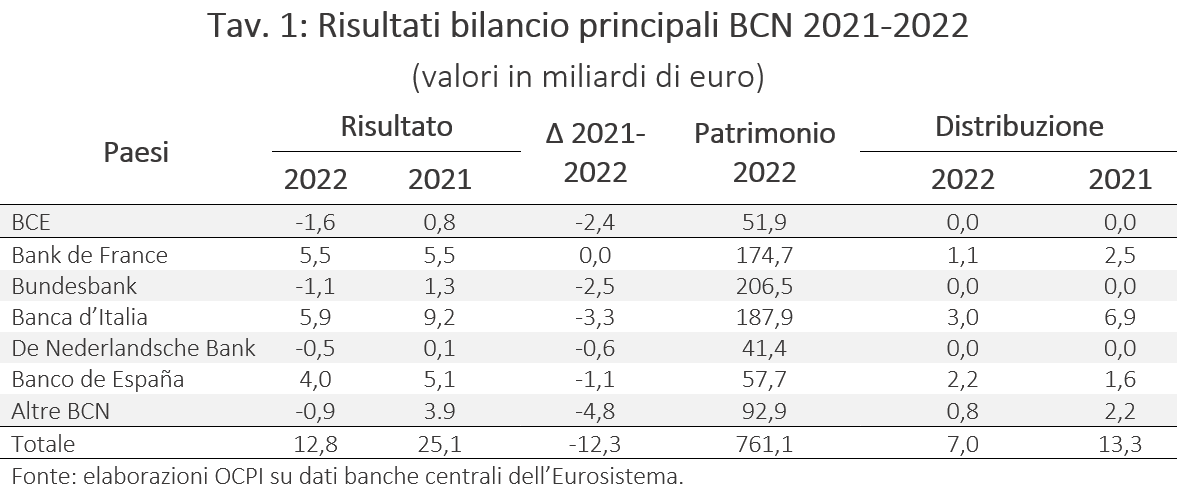

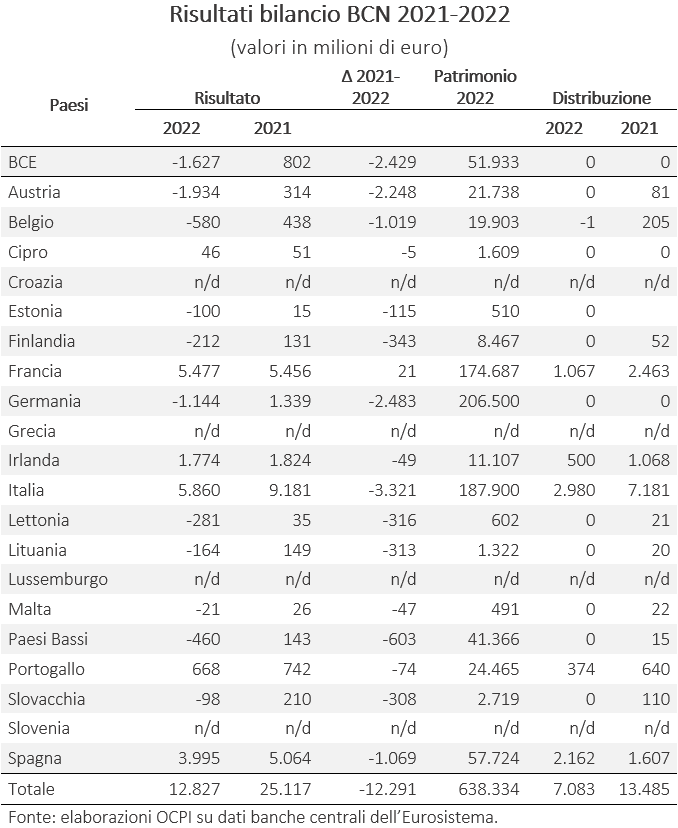

Nella Tav. 1 sono riportati i risultati d’esercizio per il 2022 e il 2021 della BCE e delle principali banche centrali nazionali (d’ora in avanti “BCN”) dell’Eurozona, prima delle imposte e dell’impiego dei fondi rischi (provisions) per prevenire le perdite (si veda nell’Appendice 1 la tavola con tutte le BCN).[5] Le successive due colonne mostrano i versamenti da parte delle BCN allo Stato come somma delle imposte versate e dei dividendi spettanti allo Stato.

Tutte le banche centrali nazionali e anche la BCE hanno peggiorato il conto economico nel 2022 rispetto al 2021. Le uniche BCN (tra quelle che hanno approvato i rendiconti del 2022) che hanno generato ancora utili sono quelle di Italia, Spagna, Francia, Cipro, Irlanda e Portogallo. Come già anticipato, gli utili di queste banche sono legati principalmente a una più alta redditività dei titoli governativi detenuti all’attivo a fronte di una maggiore rischiosità percepita degli Stati di appartenenza. Queste banche hanno continuato ad avere interessi netti elevati nonostante il forte aumento del tasso sui depositi. Tutte le altre banche centrali hanno azzerato la distribuzione di utili ai rispettivi Stati. La Banca d’Italia e la Banca di Francia hanno incrementato gli accantonamenti a fondo rischi generali per coprire le perdite attese nei prossimi anni (rispettivamente 2,5 e 4,4 miliardi), a testimonianza delle previsioni comunque negative per i prossimi anni.

La colonna relativa al patrimonio netto (nella definizione armonizzata della BCE) è utile per capire se le perdite future delle BCN comportano il rischio effettivo di un bail-out con fondi pubblici. Come si vede, non sembra questo il caso perché in tutti i Paesi riportati la componente di capitale è molto solida, anche grazie alla presenza di ingenti riserve d’oro.

Questa conclusione è valida solo se, come nel caso della Fed, le perdite sono temporanee. Secondo il lavoro del Fondo Monetario Internazionale sopra citato, questo è quanto dovrebbe succedere.

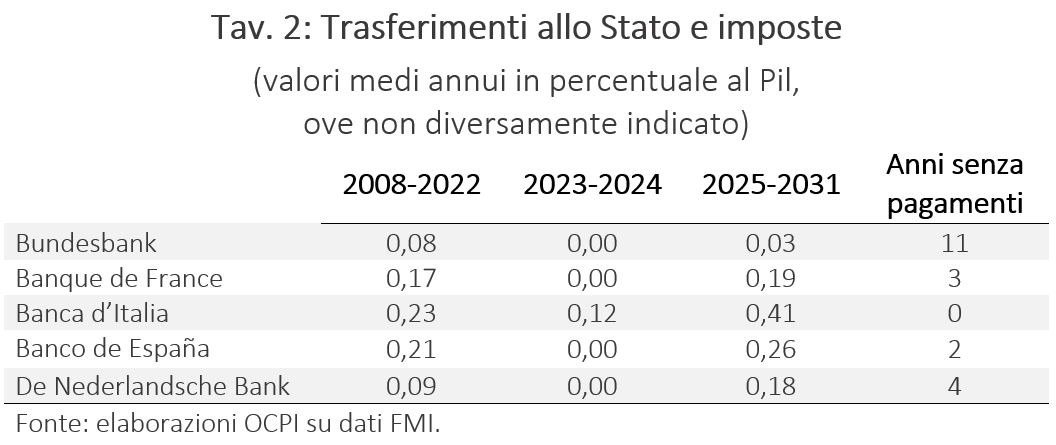

Come mostra la Tav. 2, le banche centrali dei principali Paesi dell’Eurozona dovrebbero registrare perdite nei prossimi due o tre anni, e dunque azzerare temporaneamente gli utili versati agli Stati, ma successivamente dovrebbero ricominciare a produrre utili.[6] Al di là dei notevoli errori di previsione sulle singole banche centrali (come detto, onestamente riconosciuti dagli autori), è ragionevole pensare che la situazione più critica sia quella della Bundesbank, che tornerebbe in utile solo nel 2028, con il risultato che azzererebbe i dividendi allo Stato per ben 11 anni consecutivi (a partire dal 2021). La perdita raggiungerebbe l’1,2 per cento del Pil nel 2025 e supererebbe così la somma di capitale e riserve (6 miliardi di euro) e del fondo rischi (20 miliardi).[7] Tuttavia, molto difficilmente le perdite cumulate della Bundesbank potrebbero superare il totale dell’equity, nella definizione BCE, che ammonta a ben 206,5 miliardi (Tav. 1); va peraltro osservato che in questo aggregato vi è il conto rivalutazione dell’oro, un bene importante, ma difficilmente vendibile. Per la Banca d’Italia il lavoro del Fondo Monetario non prevede perdite, ma non si può sottacere che invece il rapporto della Banca d’Italia sul bilancio 2022 dice nel biennio 2023-2024 vi saranno perdite, anche se “ampiamente coperte dai fondi patrimoniali accumulati fino ad oggi”.

Commento

La questione posta dal Bundesrechnungshof sollecita una riflessione più approfondita rispetto al mero conteggio delle perdite delle BCN. In particolare, occorre tenere conto delle seguenti considerazioni.

- Chi lamenta le perdite che le banche centrali stanno registrando oggi dovrebbe ricordare che esse sono l’altra faccia della medaglia dei costi molto bassi a cui si sono finanziati gli Stati negli anni scorsi. La Bundesbank perde perché negli anni scorsi lo Stato tedesco ha potuto finanziarsi a tassi vicini allo zero o addirittura negativi. Inoltre, per molti anni la politica iper-espansiva delle banche centrali ha prodotto utili ingenti grazie al livello negativo dei tassi sui depositi, che permetteva di mantenere un differenziale positivo nonostante i titoli all’attivo avessero un rendimento molto basso. Il flusso di utili netti generato dalla Bundesbank nell’ultimo decennio ammonta a 22 miliardi di euro, che sono stati trasferiti al bilancio dello Stato e hanno dunque contribuito a migliorare il bilancio pubblico. Questi utili sono stati pagati essenzialmente dal sistema bancario, il quale a sua volta li ha in parte o per intero trasferiti sulla clientela. È anche lecito domandarsi cosa sarebbe successo all’attività economica e, per questa via, al gettito fiscale se le banche centrali non avessero perseguito politiche molto espansive negli anni scorsi.

- A differenza di un’impresa privata, lo scopo di una banca centrale non può essere quello di fare utili, ma di garantire l’equilibrio macroeconomico, che è un bene assai più importante. Nell’Eurozona, questo obiettivo è declinato in termini di stabilità dei prezzi, e, segnatamente, di un’inflazione vicino al 2 per cento l’anno. La politica iper-espansiva degli anni scorsi è servita a evitare una deflazione dei prezzi e un avvitamento verso il basso dell’economia, in particolare dopo la Grande Crisi Finanziaria e durante la pandemia. Oggi, l’obiettivo è quello di domare un’inflazione elevata e più persistente di quanto non si potesse immaginare anche solo un anno fa. Il fatto che questa sequenza temporale (politica molto espansiva prima e moderatamente restrittiva poi) generi delle perdite nei bilanci va considerato come un problema del tutto secondario rispetto alle perdite che politiche diverse avrebbero probabilmente inflitto all’economia dell’Eurozona.

- Infine, va ricordato che le banche centrali possono operare efficacemente anche se hanno, per qualche tempo, un capitale negativo. All’interno dell’Eurozona, vi è l’esempio della banca centrale della Slovacchia che nel 2002 ha registrato una perdita maggiore del capitale. Al di fuori, vi è l’esempio della banca centrale della Repubblica Ceca; in un duro scambio del 2010 con la BCE, questa banca argomentò che il fatto di avere un capitale negativo non poteva essere un motivo per essere considerata poco indipendente: “un capitale negativo non presenta alcun problema per la Czech National Bank e la banca centrale è perfettamente in grado di svolgere i propri compiti”.[8] Peraltro, un rapporto delle Banca dei Regolamenti Internazionali (BRI) del 2009 argomentava che in Cile e in Israele, le banche centrali avevano operato efficacemente pur avendo accumulato perdite nette.[9] Tuttavia, il rapporto della BRI aggiungeva anche che nella maggior parte dei casi banche centrali che operano con capitale negativo finiscono per perdere credibilità (esempi citati erano il Venezuela e la Jamaica negli anni Ottanta e Novanta), talché normalmente si osserva una relazione positiva fra la solidità finanziaria di una banca centrale e la performance in termini di inflazione. Il punto chiave sembra essere il seguente: una banca centrale non deve essere costretta a creare moneta al fine di finanziare l’acquisto di attivi fruttiferi al solo fine di migliorare il conto economico perché questo costituirebbe una deviazione dai compiti della banca centrale e potrebbe erodere la fiducia del pubblico nella moneta. È difficile immaginare che qualche banca centrale dell’Eurozona possa trovarsi in una situazione tanto negativa.

Appendice 1. Risultati delle banche centrali nazionali

N.B.: La voce “Risultato” comprende i risultati d’esercizio prima delle imposte e dell’impiego dei fondi rischi. Per la voce “Patrimonio 2022” si utilizza la definizione della BCE, ossia la somma di capitale sociale e riserve, fondo di copertura dei rischi generali e fondi di rivalutazione di oro, valute estere e altri beni. Per “Distribuzione” si intende la somma delle imposte e degli utili devoluti agli stati di pertinenza per le BCN e alle BCN per la BCE. I totali riportati nell’ultima riga non vogliono rappresentare un conto consolidato dei profitti e delle perdite a livello di Eurozona, ma sono la somma semplice di tutte le BC riportate in tabella, con l’eccezione della BCE.

N.B.: La voce “Risultato” comprende i risultati d’esercizio prima delle imposte e dell’impiego dei fondi rischi. Per la voce “Patrimonio 2022” si utilizza la definizione della BCE, ossia la somma di capitale sociale e riserve, fondo di copertura dei rischi generali e fondi di rivalutazione di oro, valute estere e altri beni. Per “Distribuzione” si intende la somma delle imposte e degli utili devoluti agli stati di pertinenza per le BCN e alle BCN per la BCE. I totali riportati nell’ultima riga non vogliono rappresentare un conto consolidato dei profitti e delle perdite a livello di Eurozona, ma sono la somma semplice di tutte le BC riportate in tabella, con l’eccezione della BCE.

Appendice 2. La redistribuzione del reddito monetario e la trasparenza dei conti

La BCE rende noto lo stato patrimoniale dell’Eurosistema e come esso venga costruito a partire dai bilanci delle banche centrali nazionali e della BCE. Purtroppo non rende noto il conto economico. L’analisi è ulteriormente complicata dal fatto che nei bilanci delle BCN compare una voce, “Ridistribuzione del Reddito Monetario”, che è il risultato di una redistribuzione sulla base del capital key (le quote delle BCN nel capitale della BCE) del reddito netto risultante dalle attività e dalle passività presenti nello stato patrimoniale che rilevano ai fini della politica monetaria. Di questo sotto insieme di voci non è reso noto né lo stato patrimoniale né il conto economico, né per le singole BCN né per l’aggregato dell’Eurosistema.[10]

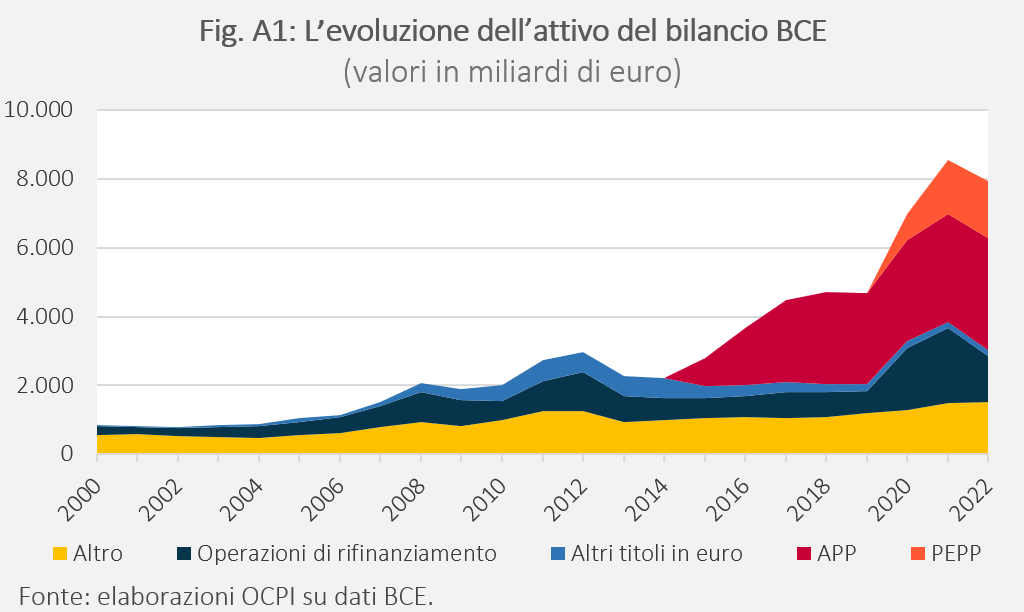

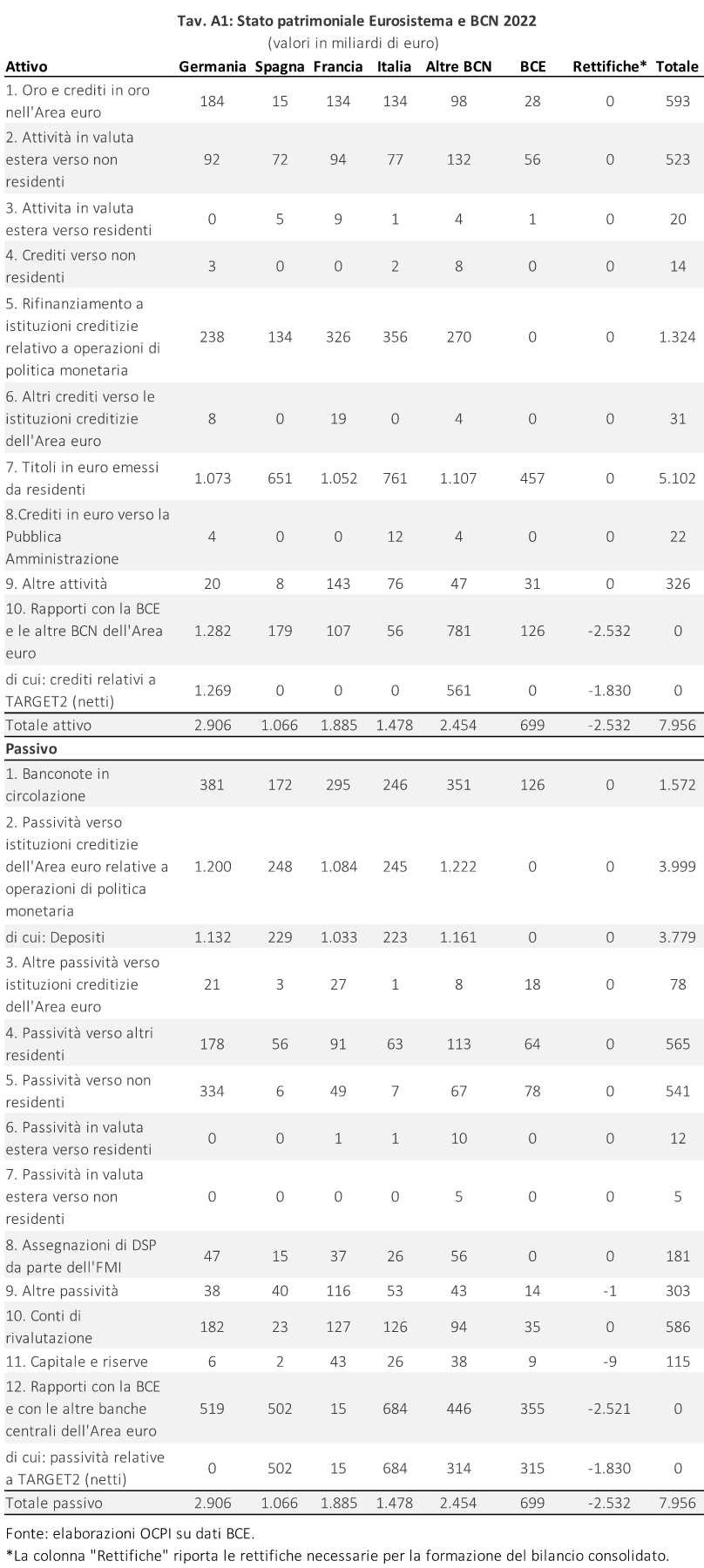

Partendo da ciò che è pubblico, e dato che si tratta di numeri non facilissimi da trovare nella banca dati della BCE, nella Tav. A1 riportiamo un estratto dello stato patrimoniale consolidato a partire dai dati delle singole BCN e della BCE. Riportiamo anche un grafico (Fig. A1) che mostra l’evoluzione dell’attivo del complesso dell’Eurosistema a partire dal 2000 fino alla fine del 2022.

Come si vede, il totale del bilancio alla fine del 2022 era pari a 7.956 miliardi. Le voci principali dell’attivo erano le riserve in oro e valuta (voci 1 e 2), i prestiti alle banche (voce 5) e soprattutto i titoli in euro emessi da residenti (voce 7), rappresentati in gran parte da titoli di Stato detenuti dalle banche centrali nazionali, in assenza di condivisione di rischi. L’altra voce importante è Target2 che è collocata all’attivo per le banche centrali come la Bundesbank che hanno un attivo netto e al passivo negli altri casi. La Bundesbank registra un attivo di ben 1.269 miliardi, mentre la Banca d’Italia ha un passivo di 684 miliardi. Si osservi che la principale voce di rettifica per il consolidamento dei conti riguarda Target2 e deriva semplicemente dal fatto che le passività si devono nettare con le attività: infatti la rettifica è pari a -1.830 miliardi sia all’attivo che al passivo. Ciò significa che il consolidamento è dato sostanzialmente dalla somma dei bilanci nazionali e della BCE. Al passivo, le voci rilevanti sono le banconote, che sono allocate alle diverse banche centrali in base al capital key: quindi in questi casi si parte dal totale delle banconote emesse da tutte le banche centrali e le si distribuiscono in modo convenzionale in base alle quote nel capitale della BCE, al netto di una quota dell’8 per cento che viene attribuita alla BCE. L’altra importante voce del passivo è rappresentata dai depositi delle banche presso le banche centrali (3.779 miliardi). Hanno poi un certo rilievo le voci 5 e 6 (per un totale di 1.106 miliardi) che comprendono il conto di tesoreria presso la banca centrale, ossia i depositi degli Stati ognuno con la propria banca centrale, le disponibilità dei fondi nazionali di risoluzione delle banche (passività verso residenti) e quelle del Single Resolution Board (passività verso non residenti). Ci sono poi le voci che compongono l’equity nella definizione BCE: capitale e riserve (115 miliardi) e i conti di rivalutazione (586 miliardi).

Riassumendo, le voci principali sono, all’attivo, i titoli di Stato (per lo più a medio e lungo termine) detenuti da ciascuna banca nazionale (il risultato dell’APP e del PEPP) e al passivo i depositi delle banche, le banconote e il patrimonio. I depositi delle banche hanno una remunerazione che varia con i tassi di policy, mentre i titoli a medio-lungo termine all’attivo rispondono con lunghi ritardi. È proprio questo mismatch fra le durate di attivo e passivo che nasce il problema delle perdite.

Come si è detto, ogni banca centrale registra nel proprio conto economico una voce importante che si chiama “Redistribuzione del reddito monetario” (Net result of pooling of monetary income). In sostanza, ogni BCN costruisce uno stato patrimoniale che è un sottoinsieme dello stato patrimoniale effettivo ed è composto dalle attività e passività “destinate”, ossia ritenute rilevanti per la politica monetaria in base a una delibera della BCE;[11] sulla base di questo stato patrimoniale essa costruisce un conto economico che è in parte basato sui rendimenti e costi effettivi e in parte su rendimenti e costi convenzionali. Il risultato di questa operazione è il reddito che la banca centrale cede al pool per ottenere in cambio la propria quota del reddito complessivo messo in pool da tutte le banche centrali, quota che è data dal capital key (16,85 per cento nel caso dell’Italia).

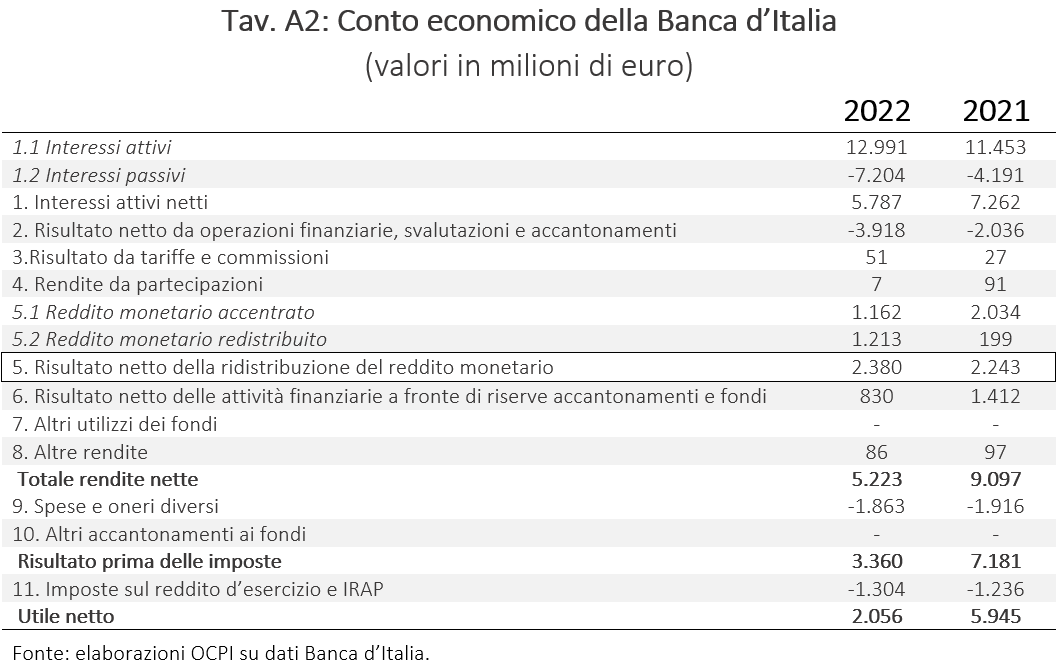

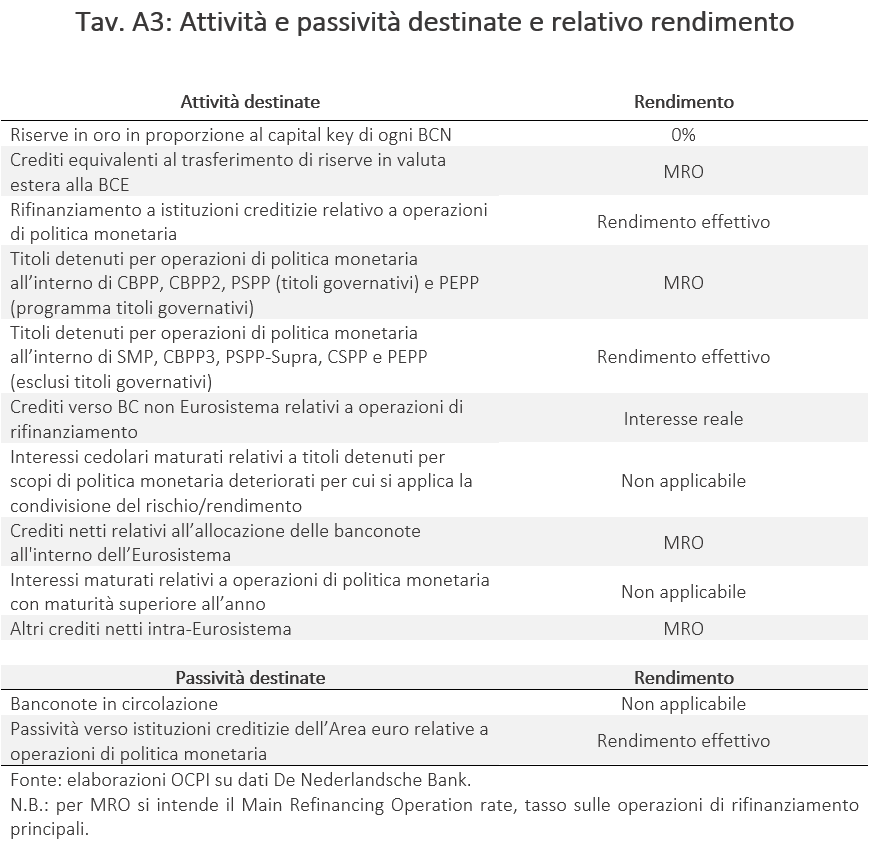

Si veda per esempio il conto economico (semplificato) della Banca d’Italia (Tav. A2). La voce “Reddito monetario redistribuito” contribuisce al conto economico per 2,3 miliardi che si confrontano con 5,8 miliardi di “Interessi attivi netti” e 3,4 miliardi di “Risultato prima delle imposte”. Nel caso delle Bundesbank accade il contrario: la redistribuzione sottrae reddito per 2,2 miliardi, riducendo a 2 miliardi il totale delle rendite nette. Le note ai bilanci specificano quanto una banca centrale devolve al pool e quanto riceve, ma non come si forma il reddito che viene devoluto e quello che viene ricevuto. Per esempio, la Banca d’Italia devolve al pool un reddito negativo (-1.162 milioni) e riceve dal pool 1.213 milioni, pari al 16,85 per cento del pool complessivo dell’Eurosistema. La somma di questi due numeri è la cifra che abbiamo visto in bilancio (2.375 milioni). Invece la Bundesbank contribuisce al pool per 4.096 milioni e riceve dal pool 1.893 milioni: di qui un risultato netto in negativo per 2.204 milioni. Pertanto, per capire come si formino questi redditi è necessario rintracciare i singoli ammontare nel margine di interesse delle BCN (riportati nelle note ai bilanci), considerando la delibera della BCE citata in nota. Questa delibera è ben sintetizzata nel rapporto sul bilancio della Banca d’Olanda, da cui è tratta la Tav. A3. Nella prima colonna ci sono le voci dello stato patrimoniale che entrano nel conto del reddito monetario. L’oro entra solo per una quota definita a livello di Eurosistema, ripartita in base al capital key, e comunque ha un rendimento convenzionale pari a zero (seconda colonna). Guardando le voci principali, si nota che i prestiti alle banche commerciali vengono considerati per intero e a essi viene attribuito il rendimento effettivo. Anche i titoli di Stato del Public Sector Purchase Programme e del Pandemic Emergency Purchase Programme vengono considerati per intero, ma a essi viene attribuito un rendimento convenzionale, pari a quello sulle operazioni di rifinanziamento principali (MRO, Main Refinancing Operations). Questo ha un’implicazione di grande importanza, dato che sino al 26 luglio 2022 questo tasso era pari a zero. Quindi questi asset, che come abbiamo visto costituiscono il grosso dell’attivo dell’Eurosistema, avevano un rendimento convenzionale pari a zero. Nulla veniva quindi messo in comune. Il fatto di metterli in pool non aveva dunque alcun effetto su questa voce di bilancio. Ma ora il tasso MRO è al 4,25 per cento, il che significa che la gran parte dei rendimenti effettivi vengono messi in pool. Anche ai saldi attivi e passivi di Target2 si applica il tasso MRO. Dal lato del passivo, alle banconote (la cui distribuzione nei bilanci delle banche centrali, come abbiamo visto, ha natura convenzionale) si applica un costo di zero (di qui la dizione “non applicabile”). Sulle passività nei confronti delle banche – che, come si è detto, sono principalmente depositi presso le banche centrali – si applica il costo effettivo. Un ulteriore accorgimento consiste nel fatto che una banca centrale che ha un attivo destinato superiore al passivo può dedurre dal reddito che cede al pool la differenza moltiplicata per il tasso MRO. Viceversa deve fare una banca centrale che abbia un passivo superiore all’attivo. Il motivo è che si suppone che le passività che mancano all’appello del reddito monetario (nel caso in cui l’attivo superi il passivo) abbiano un costo per la banca centrale e di questo costo occorre tenere conto, sia pure con una misura convenzionale. Viceversa, le banche che hanno un eccesso di passività monetarie sull’attività si suppone che abbiano un reddito sulla differenza, e questo reddito deve essere messo in comune.

Alla luce di queste considerazioni, ci sembra che la redistribuzione del reddito monetario sia una voce importante del bilancio e le banche centrali dell’Eurozona dovrebbero considerare la possibilità di facilitare la reperibilità dei dati relativi alla sua formazione, pubblicando anche il relativo stato patrimoniale e il conto economico consolidato. Forse la questione non era molto rilevante negli scorsi anni, perché le banche centrali producevano grandi dividendi per gli Stati di appartenenza. Oggi non è più così e un’operazione trasparenza potrebbe giovare all’immagine dell’intero Eurosistema.

[1] Si veda: G. Chazan, M. Arnold, “Bundesbank may need recapitalisation to cover bond-buying losses”, Financial Times, 26 giugno 2023.

[2] A. Anderson, P. Marks, D. Na, B. Schlusche, Z. Senyuz, “An Analysis of the Interest Rate Risk of the Federal Reserve's Balance Sheet, Part 2: Projections under Alternative Interest Rate Paths”, FEDS Notes, Board of Governors of the Federal Reserve System, 15 luglio 2022.

[3] Si veda: N. Belhocine, A. Vir Bhatia, J. Frie., “Raising Rates with a Large Balance Sheet: The Eurosystem’s Net Income and its Fiscal Implications”, International Monetary Fund, 7 luglio 2023. Un altro lavoro importante è D. Gros, F. Shamsfakhr, “The Real Fiscal Cost of Central Bank Bond Buying”, CEPS, 2022; gli autori stimano perdite complessive per l’Eurosistema pari a circa 700 miliardi di euro a causa di un differenziale negativo ipotizzato di circa 3 punti percentuali tra rendimenti dell’attivo dell’Eurosistema e le passività su un arco temporale di 7 anni, pari alla durata media ponderata dei titoli all’attivo; questo lavoro non fornisce stime sulla durata delle perdite.

[4] Questi dati sono pubblicati nel “Federal Reserve Banks Combined Quarterly Financial Report”, a cura del Board of Governors della Federal Reserve. Questa informazione è presente anche nelle note integrative dei bilanci delle singole banche centrali dell’Eurosistema (per la Banca d’Italia si veda la Tav. 10 a pag. 54 del bilancio sul 2022), ma – per quanto ci consta – non è disponibile per l’aggregato dell’Eurosistema.

[5] Molte BCN non sono soggette al pagamento delle imposte d’esercizio e pertanto per un confronto più informativo abbiamo deciso di scorporare tale voce dall’utile/perdita dell’anno. Il prelievo dai fondi rischi per l’appianamento delle perdite è stato tolto dal computo del risultato d’esercizio per mostrare l’impatto effettivo dell’aumento dei tassi di riferimento sulla redditività delle banche centrali.

[6] La decisione del 27 luglio di ridurre la remunerazione della riserva obbligatoria dal tasso sui depositi (portato al 3,75 per cento) a zero ridurrà le perdite di circa 6 miliardi in ragione d’anno.

[7] Dati di fine 2021.

[8] Si veda sul sito della Czech National Bank il comunicato “The Czech National Bank disagrees with the ECB Convergence Report”, 12 maggio 2010.

[9] Si veda: “Issues in the Governance of Central Banks, Bank for International Settlements, maggio 2009.

[10] Nelle note dei bilanci delle 20 BCN e della BCE ci sono probabilmente i dati necessari per ricostruire questi conti, ma l’operazione è estremamente complessa e non siamo riusciti a trovare nessun lavoro che abbia fatto questi calcoli. Essi non sono presenti neanche nel lavoro, già citato, del FMI che pure ha come finalità quello di stimare il conto economico dell’Eurosistema e ha richiesto un anno di lavoro di tre economisti di rango, esperti di bilanci delle banche centrali; questo lavoro infatti non stima il conto dell’Eurosistema, ma cerca di approssimarlo guardando ai conti delle principali BCN.

[11] Si veda la Decisione (UE) 2020/1735 della Banca centrale europea del 12 novembre 2020, che modifica la Decisione (UE) 2016/2248 del 3 novembre 2016 sulla redistribuzione del reddito monetario.