Usando i dati pubblicati il 1° marzo dall’Istat, si fornisce una stima dell’effetto del superbonus 110% sull’attività economica e sul bilancio pubblico. Secondo i dati dell’ENEA, il superbonus 110%, dal momento della sua introduzione (luglio 2020) fino a dicembre 2022, è costato 68,7 miliardi e ha attivato 62,5 miliardi di investimenti. Nel dibattito pubblico, questi dati sono stati utilizzati per sostenere che il superbonus 110% ha sorretto l’economia in questi anni; alcuni hanno addirittura argomentato che l’impulso all’economia sarebbe stato tanto forte da generare un gettito fiscale dello stesso ordine di grandezza della spesa sostenuta dallo Stato e che dunque il superbonus si sarebbe autofinanziato. Nel seguito si mostra che, nella migliore delle ipotesi, il superbonus ha contribuito ad incrementare la crescita del Pil dello 0,5 per cento nel 2021 (su una crescita totale del 7 per cento) e dello 0,9 per cento nel 2022 (su una crescita totale del 3,7 per cento). Si tratta di incrementi importanti, ma non tali da consentire di attribuire al superbonus il grande rimbalzo dell’economia italiana dopo le chiusure del 2020. Il bilancio del superbonus per lo Stato è ben lungi dal pareggio: su una spesa di 68,7 miliardi ne sono rientrati, sotto forma di maggiori imposte e contributi sociali, poco meno di 14. La riclassificazione di alcuni bonus decisa da Istat, in base ai criteri definiti da Eurostat, ha peggiorato il deficit degli anni dal 2020 al 2022, ma, anche in virtù del blocco deciso dal governo, migliora il deficit tendenziale del 2023 e degli anni successivi.

La nota è stata ripresa da Repubblica in questo articolo del 4 marzo 2023.

* * *

Secondo i dati dell’ENEA il superbonus 110%, dal momento della sua introduzione (luglio 2020) fino a dicembre 2022, è costato 68,7 miliardi e ha attivato 46,6 miliardi di investimenti.[1] Se si considerano anche gli investimenti avviati, si arriva a 62,5 miliardi. Quest’ultimo dato è coerente con l’ammontare della spesa legata all’incentivo in quanto 62,5 x 110% = 68,7 miliardi. Si tratta di cifre considerevoli alla luce del fatto che, in base ai dati Istat pubblicati il 1° marzo, il totale degli investimenti in abitazioni da inizio 2021 a fine 2022 è stato di 204,8 miliardi. Nel dibattito pubblico, questi dati sono utilizzati per sostenere che il superbonus 110% abbia sorretto l’economia in questi anni; alcuni hanno addirittura argomentato che l’impulso all’economia sarebbe stato tanto forte da generare un gettito fiscale dello stesso ordine di grandezza della spesa sostenuta dallo Stato. In sostanza, il superbonus si sarebbe autofinanziato.

Questa conclusione non tiene conto del fatto che, come sempre quando si analizzano gli effetti degli incentivi, è necessario costruire uno scenario controfattuale. Molti degli investimenti che sono stati finanziati con il superbonus 110% sarebbero stati fatti comunque. Ad esempio, secondo uno studio preliminare della Banca d’Italia, solo metà degli investimenti contabilizzati dall’ENEA avrebbe carattere aggiuntivo.[2] Occorre ricordare che, oltre agli interventi cosiddetti trainanti (come, ad esempio, il cappotto termico), il bonus consente di finanziare anche interventi di altro genere (come sostituzione di caldaie o infissi e installazione di pannelli solari) che, in generale, vengono svolti in via ordinaria. Inoltre, molti lavori (ad esempio le facciate) si sarebbero svolti comunque, anche perché vi sono molti altri bonus edilizi, tra cui il bonus 90% per le facciate e la detrazione ordinaria del 36 per cento su tutte le spese sostenute entro il tetto dei 48.000 euro.

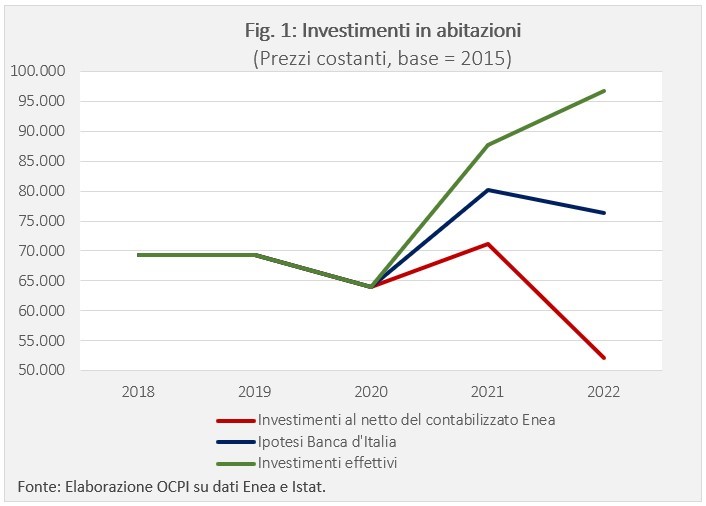

Per avere un’idea degli ordini di grandezza si consideri la Fig. 1. La linea verde rappresenta gli investimenti in abitazioni effettivi misurati dall’Istat. La linea rossa, invece, mostra gli investimenti effettivi al netto di quelli messi in detrazione con il superbonus 110% come censiti dall’ENEA. Questa linea raffigura quindi l’ipotesi che tutti gli investimenti che hanno fruito del 110% siano stati aggiuntivi.[3] Si vede chiaramente che questa ipotesi è poco plausibile perché implicherebbe che, in assenza del superbonus, ci sarebbe stata una recessione degli investimenti a partire dal 2021 con un crollo del 25 per cento nel 2022 rispetto al 2019.

La linea blu è, invece, un modo per rappresentare l’ipotesi ventilata della Banca d’Italia secondo cui circa metà degli investimenti censiti dall’ENEA, ossia 31,3 miliardi (su 62,5) siano aggiuntivi. In questo scenario, ci sarebbero stati minori investimenti sia nel corso del 2021 che del 2022, per un totale rispettivamente pari a 8 e 23 miliardi. La curva mostra un andamento simile a quella degli investimenti effettivi misurati dall’Istat, ma la ripresa post pandemia sarebbe stata molto più lenta; gli investimenti avrebbero comunque raggiunto i 76 miliardi nel 2022, con un incremento del 10 per cento rispetto al 2019.

Nel seguito utilizziamo la stima di Banca d’Italia considerandola un’ipotesi massima in merito agli effetti aggiuntivi del superbonus sugli investimenti; un’ipotesi che è quindi favorevole a chi sostiene che il bonus è stata una misura utile.

Effetti sull’attività economica

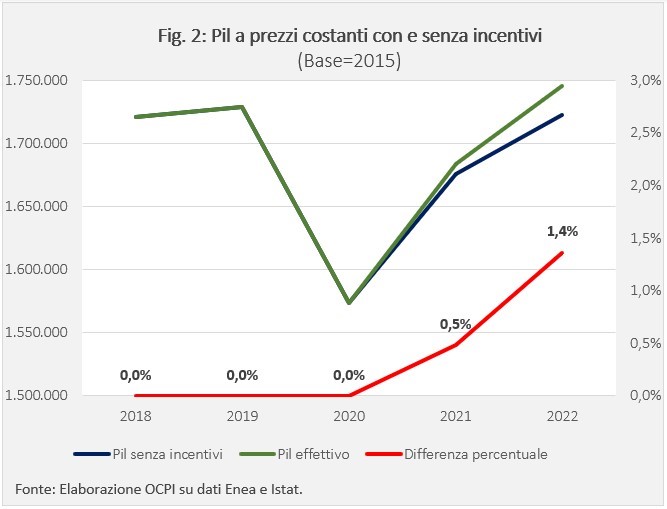

Il prossimo passo è quello di quantificare l’effetto di questi maggiori investimenti sul livello dell’attività economica, ossia sul Pil. Si consideri che gli investimenti in abitazioni (comprese le nuove costruzioni) rappresentano un po’ meno del 5 per cento del Pil, il che significa che anche un forte aumento di questa voce ha un effetto limitato sul complesso dell’attività economica. Facendo i conti sulla base dei numeri detti sopra e tenendo conto delle variabili reali (ossia al netto dell’inflazione), l’effetto cumulato, dopo quasi tre anni di applicazione del bonus, risulta essere pari a 1,4 per cento.

Nella Fig. 2, la linea rossa misura la differenza percentuale fra il Pil effettivo (linea verde) e quello controfattuale, ossia che si sarebbe realizzato in assenza di incentivi (linea blu). Già alla fine del 2021 l’effetto complessivo (inclusivo dell’effetto dell’incentivo sulla seconda metà del 2020) è stato pari a 0,5 per cento, per poi raggiungere un massimo di 1,4 punti percentuali a fine 2022. Ciò significa che l’incentivo ha avuto un effetto aggiuntivo sulla crescita del Pil 2020-2021 di circa 0,5 per cento. In assenza del bonus, la crescita del Pil sarebbe stata pari al 6,5 anziché al 7,0 per cento stimato da Istat. Si tratta di un dato molto rilevante, anche se inferiore rispetto a quanto è stato spesso propagandato nel dibattito recente.[4] Nel 2022, l’effetto aggiuntivo alla crescita è stato maggiore e pari allo 0,9 per cento: la crescita del Pil sarebbe stata quindi del 2,8 per cento, invece che del 3,7 stimato da Istat. Anche in questo caso si tratta di un effetto rilevante, anche se inferiore a quanto a volte divulgato. Effetti maggiori e soprattutto più duraturi nel tempo sono improbabili anche perché, come ha argomentato Giovanni Tria, non vi è alcuna ragione di pensare che il bonus abbia effetti virtuosi sul potenziale di crescita dell’economia.[5]

Sin qui non abbiamo considerato gli effetti del moltiplicatore keynesiano, in base al quale uno shock ad una componente della domanda aggregata può generare spinte sul Pil aggiuntive rispetto allo shock iniziale. Usando le stime del modello econometrico della Banca d’Italia, tuttavia, si scopre che il moltiplicatore non ha un impatto significativo. La Banca d’Italia non pubblica il moltiplicatore della spesa degli investimenti privati in costruzione, ma riporta solo il moltiplicatore degli investimenti pubblici, i quali hanno una componente significativa di attività edilizia. Usando questo moltiplicatore come proxy, troviamo che esso è pari all’unità nel primo anno, il che implica l’aumento del Pil di un ammontare pari allo shock iniziale. Successivamente, il moltiplicatore cresce gradualmente fino a raggiungere un picco di 1,2 nel quinto anno per poi decrescere fino a zero nell’arco di dieci anni.[6]

Sin qui non abbiamo considerato gli effetti del moltiplicatore keynesiano, in base al quale uno shock ad una componente della domanda aggregata può generare spinte sul Pil aggiuntive rispetto allo shock iniziale. Usando le stime del modello econometrico della Banca d’Italia, tuttavia, si scopre che il moltiplicatore non ha un impatto significativo. La Banca d’Italia non pubblica il moltiplicatore della spesa degli investimenti privati in costruzione, ma riporta solo il moltiplicatore degli investimenti pubblici, i quali hanno una componente significativa di attività edilizia. Usando questo moltiplicatore come proxy, troviamo che esso è pari all’unità nel primo anno, il che implica l’aumento del Pil di un ammontare pari allo shock iniziale. Successivamente, il moltiplicatore cresce gradualmente fino a raggiungere un picco di 1,2 nel quinto anno per poi decrescere fino a zero nell’arco di dieci anni.[6]

Naturalmente la dimensione del moltiplicatore dipende da molti fattori ed è possibile che uno shock all’investimento privato in costruzioni abbia un contenuto di importazioni più basso di uno shock ad un generico investimento pubblico. Tuttavia, dato che non sembra che per l’economia italiana siano stati stimati moltiplicatori più elevati, le stime contenute nella Fig. 2 possono considerarsi abbastanza attendibili.

Effetti sul bilancio pubblico

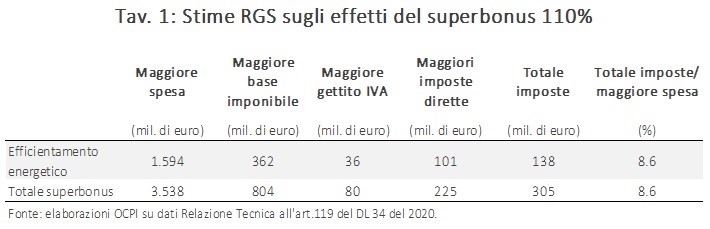

La questione degli effetti del superbonus sul bilancio pubblico è altamente controversa. Le stime iniziali della Ragioneria Generale dello Stato sono contenute nella Relazione Tecnica al decreto Rilancio (DL 34 del 2020), che ha introdotto il bonus 110% con l’aggiunta di sconto in fattura e cedibilità del credito per quattro tipologie di interventi: efficientamento energetico, ristrutturazione antisismica, impianti fotovoltaici e infrastrutture di ricarica. Secondo questa relazione, nel periodo compreso fra luglio 2020 e dicembre 2021, la spesa aggiuntiva (definita “indotta”) sarebbe stata di soli 3,5 miliardi di euro. Quasi tutte le stime fatte successivamente (con il senno di poi) sono notevolmente più alte. Se utilizziamo la stima della Banca d’Italia, dal momento dell’introduzione del superbonus fino alla fine del 2022, la maggiore spesa per lo Stato ammonta a circa 34 miliardi (31 miliardi di investimenti aggiuntivi x 110%).[7]

Dati questi numeri, l’obiettivo è quello di stimare il maggiore gettito che affluisce alle casse dello Stato come conseguenza della maggiore spesa. Qui il divario tra le varie stime aumenta ancora di più. Secondo la Ragioneria dello Stato, il maggiore gettito sarebbe stato solo di 138 milioni per il bonus efficientamento energetico e di 305 milioni per il totale del superbonus. Questo implica non solo che il costo per lo Stato sia stato di 3,5 miliardi di euro, ma soprattutto che solo l’8,6 della spesa si sarebbe tradotto in maggiore gettito con riferimento sia all’efficientamento energetico sia al totale (Tav. 1).[8]

Un lavoro della Fondazione Nazionale dei Commercialisti ha osservato come queste siano stime altamente prudenziali, concludendo che invece l’effetto fiscale indotto è assai più rilevante e pari al 43,3 per cento.[9] Ciò significa che, pur ammettendo che sia corretta la stima della maggiore spesa (3,5 miliardi di euro), il gettito per lo stato dovrebbe essere pari a 1,5 miliardi di euro, non a 305 milioni. Questo calcolo si basa sull’idea che alla base imponibile si debbano caricare due aliquote di imposta, il 10 per cento per l’IVA e il 28 per cento per l’Irpeg.[10]

Un lavoro della Fondazione Nazionale dei Commercialisti ha osservato come queste siano stime altamente prudenziali, concludendo che invece l’effetto fiscale indotto è assai più rilevante e pari al 43,3 per cento.[9] Ciò significa che, pur ammettendo che sia corretta la stima della maggiore spesa (3,5 miliardi di euro), il gettito per lo stato dovrebbe essere pari a 1,5 miliardi di euro, non a 305 milioni. Questo calcolo si basa sull’idea che alla base imponibile si debbano caricare due aliquote di imposta, il 10 per cento per l’IVA e il 28 per cento per l’Irpeg.[10]

A nostro avviso, il procedimento più convincente è quello che muove dal presupposto che, in presenza di un moltiplicatore keynesiano attorno all’unità, i maggiori investimenti si traducono in maggior Pil della stessa dimensione. In questo approccio non è importante sapere quante imposte pagano i soggetti che eseguono i lavori. Infatti, il maggiore Pil riguarda l’elevato numero di diversi settori dell’economia che vengono attivati dalla maggiore spesa per ristrutturazione, attraverso le interdipendenze strutturali. Il parametro da prendere in considerazione è dunque quello della pressione fiscale complessiva, ossia dell’insieme delle imposte e dei contributi sociali pagati allo stato in rapporto al Pil (pari al 43,5 per cento). Questo dato è comprensivo dei contributi sociali pagati da lavoratori e datori di lavoro, che nel complesso dell’economia pesano per quasi il 14 per cento del Pil.[11]

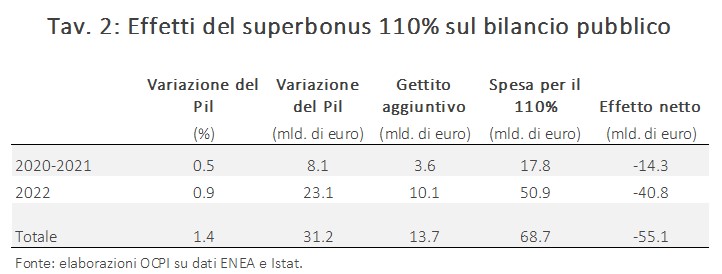

La Tav. 2 mostra che il gettito aggiuntivo per lo stato è di 13,7 miliardi, a fronte di una spesa di 68,7 miliardi, con la conseguente perdita di 55,1 miliardi. Il principale motivo per cui l’operazione è in perdita è che, in qualunque ragionevole scenario controfattuale, una parte notevole della spesa sarebbe stata fatta comunque. Se invece assumessimo che tutta la spesa fosse aggiuntiva, l’aumento del Pil sarebbe nell’ordine dei 70 miliardi e il gettito fiscale aggiuntivo sarebbe di circa 30 miliardi, anziché di 13,7. L’operazione sarebbe comunque in perdita, ma per 40 miliardi anziché 55.

La riclassificazione Istat-Eurostat

La riclassificazione Istat-Eurostat

Per giustificare il blocco dello sconto in fattura e della cessione dei crediti fiscali legati ai bonus edilizi, il governo ha chiamato in causa l’Eurostat. Poteva anche non farlo dal momento che è evidente a tutti che quando paga un terzo, in questo caso lo Stato, le spese vanno fuori controllo, come in effetti è successo. In termini tecnici la questione è se un dato bonus è “pagabile”, con cui si intende che è una minore entrata certa dello Stato, oppure “non pagabile”. Esempi di crediti di imposta “non pagabili” (sottinteso: con certezza) sono i bonus edilizi non cedibili: questi non sono pagabili con certezza perché non è detto che il contribuente abbia oggi e nei prossimi anni la capienza fiscale necessaria per usufruirne. Invece i bonus cedibili finiranno quasi certamente nel portafoglio di un operatore (banca o impresa) che ritiene di avere, oggi e nei prossimi anni, la possibilità di usufruirne; altrimenti non li comprerebbe. Questi vengono quindi riclassificati come spesa.

Nella sostanza Eurostat si preoccupa di contrastare due tentazioni ricorrenti dei governi: camuffare le maggiori spese come minori tasse e rinviare al futuro gli oneri presenti.

Una conseguenza della classificazione del bonus 110% e del bonus facciate come crediti “pagabili”, e dunque come spesa, è che occorre applicare il criterio della competenza economica e non quello della cassa. Il criterio della cassa è utilizzato in via di eccezione per alcune tasse in ragione della difficoltà di fornire statistiche tempestive basate sulla competenza. A sua volta il criterio della competenza economica comporta che l’intero sussidio venga contabilizzato nell’anno in cui sorge l’obbligazione per lo Stato. Di qui gli aumenti del deficit del 2020 (da 9,5 per cento del Pil a 9,7), del 2021 (da 7,2 a 9,0) e del 2022 (dal 5,6 per cento stimato dal governo nella NADEF a 8,0 per cento). Si noti che il debito pubblico non viene ricalcolato perché (almeno nella definizione di Maastricht) dipende dal fabbisogno di cassa: le modifiche nella contabilizzazione modificano solo lo stock-flow adjustment, ossia la differenza fra variazione del debito e deficit. Il che, a scanso di equivoci, non vuol dire affatto, come invece qualcuno pensava di aver capito, che i crediti fiscali non costituiscano debito.

Si capisce quindi che il governo abbia voluto evitare un peggioramento, potenzialmente di vari punti di Pil, del deficit 2023, causato dai crediti d’imposta riconosciuti nell’anno in corso; da qui la decisione di eliminare lo sconto in fattura e la cedibilità dei crediti che, oltre a rendere l’agevolazione meno appetibile, dovrebbe comportare il ritorno, per i nuovi crediti d’imposta, al vecchio criterio di classificazione; inoltre, questa decisone migliora in modo meccanico il disavanzo tendenziale di questo e dei prossimi anni (che scontava, nella precedente versione, minori entrate causate dal bonus edilizio). Naturalmente la contabilità non può cambiare la sostanza economica delle cose, ma può indurre i mercati a chiedersi quante passività nascoste si annidano nei mille bonus che sono stati erogati “gratuitamente” negli ultimi anni.

È evidente che ora va trovata una soluzione ponte per salvare quei proprietari di case e quelle imprese che facevano affidamento sulla cedibilità dei crediti e che ora si trovano in grande difficoltà.

Appendice sulle interdipendenze strutturali

A differenza di ciò che hanno fatto quasi tutti gli altri centri di ricerca, in questa nota non utilizziamo le tavole input/output o delle interdipendenze strutturali, in quanto questo strumento è utile per calcolare come un determinato shock determini variazioni dell’output dell’economia, mentre a noi interessa il valore aggiunto perché solo questo è confrontabile con il Pil (che è la somma dei valori aggiunti settoriali a meno delle imposte indirette nette e dei contributi alla produzione).[12] L’output, per un’impresa come per l’intera economia, è dato dalla somma del valore aggiunto e dei consumi intermedi. Nel caso dell’Italia, nell’ultima tavola I/O calcolata da Istat (relativa al 2019), l’output è pari a 3.401 miliardi, un valore doppio rispetto al Pil che, invece, era pari a 1.797 miliardi. La differenza fra i due valori è data principalmente dai consumi intermedi, ossia dalle produzioni che servono da input in altri settori produttivi. Utilizzando le tavole I/O si trovano valori coerenti con il totale dell’output, che è un concetto poco noto e che dipende in qualche misura da quanto le imprese sono verticalmente integrate.[13] Per quanto possa apparire poco intuitivo, la questione dei settori che vengono attivati dall’edilizia (o da qualunque altra industria) tramite le interdipendenze strutturali non è un fattore rilevante ai fini della quantificazione dell’effetto sul Pil di una variazione nel livello di attività edilizia. Gli unici coefficienti eventualmente rilevanti sono quelli che entrano nel calcolo del moltiplicatore della domanda aggregata: essenzialmente la propensione alla spesa e il contenuto di importazioni.

Per chiarire ulteriormente il concetto, si consideri l’effetto sul Pil di una decisione di acquisto per un nuovo infisso, pari ad esempio a 1.000 euro. È evidente che questo acquisto attiva l’industria del vetro, del pvc e del legno che, a loro volta, attivano decine di altri settori. Il punto è che gli input intermedi che vengono attivati hanno un costo complessivo (inclusivo dei margini di profitto) che è esattamente pari ai 1.000 euro iniziali. Se la domanda iniziale attivasse un valore aggiunto maggiore di 1.000 euro, il costo dell’infisso dovrebbe essere maggiore. Si noti che i 1.000 euro comprendono la remunerazione di tutti i fattori produttivi coinvolti nella lunga catena di lavorazione che sono necessari per produrre l’infisso, compresi ovviamente gli stipendi dei lavoratori, gli interessi da pagare alle banche e le tasse che vengono pagate ad ogni stadio. Quindi alla domanda di quanto Pil viene attivato da un acquisto aggiuntivo di 1.000 euro, la risposta (sulla base dell’input/output e al netto dei possibili effetti del moltiplicatore keynesiano) è 1.000 euro.

[1] Per maggiori dettagli vedasi: Report dati mensili ENEA al 31 dicembre 2022.

[2] Per maggiori informazioni vedasi: Audizione nell’ambito dell’indagine conoscitiva sugli strumenti di incentivazione fiscale con particolare riferimento ai crediti di imposta, Banca d’Italia, 21 febbraio 2023.

[3] Non disponendo dei dati trimestrali coerenti con la nuova contabilità nazionale, tutti i maggiori investimenti e le maggiori spese della seconda metà del 2020 vengono attribuite al 2021.

[4] Questa stima è la stessa cui giunge, pur utilizzando una diversa metodologia, un documento della Fondazione Nazionale dei Commercialisti: L’impatto economico del superbonus 110% e il costo effettivo per lo stato dei bonus edilizi, 22 dicembre 2022.

[5] Vedi: Il 110% è indifendibile, ma vanno salvati imprese e cittadini, Giovanni Tria, 27 febbraio 2023.

[6] Per maggiori dettagli, vedasi: Il modello econometrico di Banca d’Italia, un aggiornamento delle principali equazioni ed elasticità del modello, 19 luglio 2017.

[7] Il comunicato Istat del 1° marzo informa che la somma del superbonus 110% e del bonus facciate 90% ha avuto un impatto sul rapporto deficit/Pil nel 2020 e nel 2021 rispettivamente dello 0,2 e dell’1,8 per cento. Questi dati differiscono dai nostri che, invece, non includono la spesa per il bonus facciate.

[8] La Ragioneria dello Stato applica un coefficiente di 0,25 alla maggiore spesa (la prima colonna della Tavola 1) per ottenere la base imponibile al lordo dell’Iva. Dividendo per 1,10, ottiene poi la base imponibile al netto dell’Iva (seconda colonna della tavola). Il coefficiente di 0,25 è probabilmente un modo per cogliere solo gli effetti di primo impatto sul bilancio dello stato, prescindendo dagli effetti della maggior spesa sul complesso dell’attività economica. Si veda la Relazione Tecnica all’art. 119 del dl 34/2020 (Decreto Rilancio).

[9] Vedasi: Fondazione Nazionale dei Commercialisti: L’impatto economico del superbonus 110% e il costo effettivo per lo stato dei bonus edilizi, 22 dicembre 2022.

[10] Il motivo per cui il modello dei commercialisti produce un’aliquota implicita del 43,3 per cento (e non 38%) dipende dal fatto che, usando le tavole delle interdipendenze strutturali, essi ottengono una base imponibile indotta dalla maggiore spesa di 32.036 miliardi nel 2021 che è maggiore della spesa indotta dal superbonus (28.280 miliardi).

[11] Non è chiaro perché quasi tutti gli studi sul superbonus considerino l’effetto indotto sulle imposte, ma non quello sui contributi sociali.

[12] Alcuni studi usano l’input/output per calcolare il totale della produzione, ma poi dividono per un fattore che consente di avere una stima coerente con il concetto di valore aggiunto. È quello che viene fatto, ad esempio, nel lavoro dei commercialisti citato sopra. Un procedimento simile è contenuto nel lavoro redatto dal Cresme per Ance: Analisi dell’impatto delle misure di incentivazione 110%, 20 dicembre 2022.

[13] Anche se, ovviamente, gli istituti di statistica che compilano le tavole tentano di ovviare a questo problema.