Il 4 marzo scorso, i leader dei due partiti che verosmilimente formeranno il nuovo governo tedesco, CDU e SPD, hanno annunciato un radicale cambiamento in senso espansivo della politica di bilancio della Germania. Si tratta di un cambiamento che tanti osservatori e politici auspicavano da gran tempo e che può far uscire la Germania, e con essa l’intera Europa, dalla condizione di semi stagnazione in cui si trova. Tuttavia, pochi avevano previsto che questo cambiamento potesse avere un risvolto negativo, consistente in un aumento, fra 30 e 40 punti base, dei tassi di interesse a lungo termine in tutta l’Eurozona.

* * *

Cosa è stato annunciato e cosa è stato deliberato

Il 4 marzo 2025, i leader dei due partiti che stanno negoziando per formare il nuovo governo tedesco, i cristiano-democratici della CDU/CSU e i socialdemocratici della SPD, hanno annunciato un piano di investimenti senza precedenti. In particolare, Friedrich Merz, il cancelliere in pectore, ha annunciato:

- l’esclusione dal tetto del debito della spesa per la difesa al di sopra dell'1% del Pil (prima il deficit strutturale doveva rimanere entro lo 0,35% del Pil). La Germania attualmente spende circa il 2% del Pil per la difesa e l'annuncio lascia intendere che l’impegno finanziario potrebbe aumentare fino all'1% del Pil su base annua o anche di più: nella comunicazione è stato detto “tanto quanto necessario”;

- inoltre, si prevede un fondo per le infrastrutture, da 500 miliardi di euro distribuiti su 10 anni, che sarà anch’esso escluso dal tetto del debito, e ciò potrebbe significare un altro aumento della spesa annua per circa l’1% del Pil;

- anche i Lander avranno maggiori margini, in quanto sarà loro consentito di avere un disavanzo pari allo 0,35% del Pil (attualmente devono avere il bilancio in pareggio);

- infine, verrà creata una commissione di specialisti che lavorerà su alcune proposte di riforma a lungo termine delle norme sul debito, con la finalità di incentivare gli investimenti.

Il 18 marzo 2025 il Bundestag ha approvato questo piano e ha votato a favore della modifica costituzionale necessaria per derogare il tetto all’indebitamento: questo fu introdotto nel 2009 su proposta di Angela Merkel, con la finalità di riportare la calma sui mercati finanziari a seguito della crisi finanziaria. Il testo approvato prevede un'eccezione al tetto del debito per tutte le spese in difesa superiori all'1% del Pil, che potranno quindi essere finanziate tramite debito. Queste spese non comprendono solo gli investimenti per la difesa, ma anche la protezione civile, i servizi segreti, la sicurezza informatica e gli aiuti agli Stati attaccati in violazione del diritto internazionale, come l’Ucraina. Una modifica rilevante rispetto alla proposta iniziale riguarda la durata del piano di investimenti, che è stata estesa da 10 a 12 anni.

Il piano di Merz è stato approvato con 513 sì, 207 no e nessuna astensione. Per arrivare alla maggioranza di due terzi (489 voti) necessaria alla modifica costituzionale, è stato fatto un accordo tra Cdu/Csu, Spd e i Verdi. Questo ha comportato concessioni al partito ecologista sul fondo per le infrastrutture legate al clima, per un importo di 100 miliardi.

Gli effetti sui tassi di interesse tedeschi

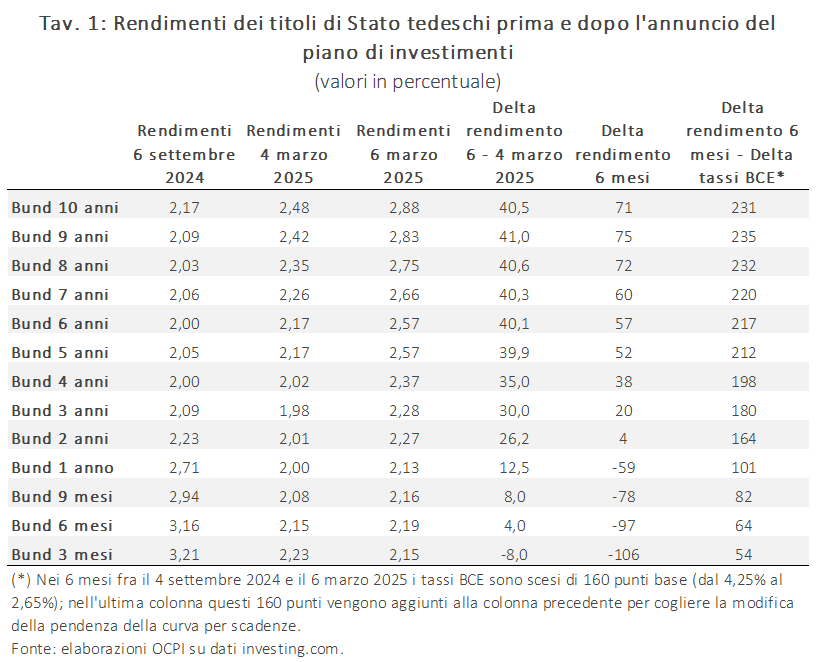

L'annuncio del 4 marzo da parte del governo tedesco riguardante il nuovo piano di investimenti ha avuto un impatto immediato sul mercato obbligazionario, con un'impennata dei rendimenti dei Bund a lunga scadenza (Fig. 1). Il 4 marzo il mercato aveva chiuso con un rendimento a 10 anni pari al 2,4%; il 5 e il 6 marzo si sono registrati aumenti fino al 2,78% e 2,88% rispettivamente. In tutto, l’aumento fra il 4 e il 6 marzo è stato di 41 punti base. Si noti che il tasso sui Bund è normalmente molto stabile e dunque un aumento di quasi mezzo punto è un fatto che deve essere considerato eccezionale.

Il rialzo è stato particolarmente marcato sulle durate più lunghe ma ha riguardato anche le scadenze intermedie: come si vede dalla Tabella 1 (colonna 4), l’aumento fra il 4 e il 6 marzo è stato attorno ai 40 punti base per tutte le scadenza oltre i 5 anni. Vi sono stati aumenti anche per le scadenze più brevi: ad esempio, sulla scadenza a un anno l’aumento è stato di 12,5 punti base.

Dato che è da molti mesi che in Germania si discute di abbandonare il freno al debito e di realizzare importanti investimenti per la difesa e per le infrastrutture, è utile guardare a come sono cambiati i tassi di interesse su un orizzonte più lungo. La Tabella 1 (colonna 5) mostra gli aumenti dei rendimenti fra il 4 settembre 2024 e il 6 marzo 2025. Come si vede gli aumenti sono nell’ordine dei 70 punti base per le scadenze oltre gli 8 anni, e attorno ai 40-60 punti base per le scadenze fra 4 e 8 anni. Per le scadenze più brevi le variazioni sono state negative (ad esempio, -106 punti base per la scadenza a 3 mesi), ma le riduzioni sono state inferiori rispetto al taglio dei tassi della BCE di 160 punti base nello stesso periodo, dal 4,25% al 2,65%. L’ultima colonna della tabella mostra la somma delle variazioni dei tassi alle diverse scadenze e della riduzione dei tassi della BCE. Malgrado i tassi BCE siano diminuiti di 160 punti, i tassi sui Bund sono aumentati su tutte le scadenza superiori a un anno.

Questi movimenti mostrano come il mercato abbia prezzato un aumento dell'emissione di debito e un possibile rialzo delle aspettative di inflazione futura. Nonostante la forte riduzione dei tassi BCE, l’aumento dei tassi sui Bund sottolinea come i fattori fiscali e le dinamiche di offerta di titoli di Stato possano controbilanciare e persino sovrastare l’effetto della politica monetaria espansiva operata dalla Banca Centrale.

A partire dal 6 marzo e nelle due settimane successive, i rendimenti dei Bund decennali hanno registrato un calo di circa 12,5 punti base. Tuttavia, nonostante questa correzione, restano ancora su livelli nettamente superiori rispetto a quelli del 4 marzo, segnalando come il mercato abbia ormai incorporato un premio di rischio più elevato rispetto alla situazione precedente all’annuncio del governo tedesco.

Gli effetti sui tassi di interessi nel resto dell’Eurozona

L'effetto dell'annuncio tedesco si è immediatamente propagato agli altri mercati obbligazionari dell’Eurozona, con un generale rialzo dei rendimenti a lungo termine dei principali Paesi dell’euro (Fig. 2). L’impatto è stato evidente su tutte le principali economie, con incrementi che vanno dai 30 punti base registrati dall'Irlanda ai 39 della Grecia; per l’Italia l’aumento è stato di 36 punti base sui BTP decennali. Questo movimento dimostra quanto i mercati sovrani dell’Eurozona siano strettamente interconnessi e come l’equilibrio finanziario della Germania rappresenti un punto di riferimento fondamentale per la regione. Il rialzo dei rendimenti riflette non solo l’aumento delle aspettative di emissione di debito pubblico in Germania, ma potrebbe riflettere anche la percezione che qualsiasi variazione nella sostenibilità fiscale tedesca possa ripercuotersi sull’intero sistema finanziario europeo, con effetti diretti sui costi di finanziamento degli altri Stati membri. Anche per i principali Paesi dell’Eurozona si è osservata una flessione dei rendimenti nelle due settimane successive all’annuncio del governo tedesco. Il calo è stato più contenuto per l’Irlanda, con una riduzione di appena 4 punti base, mentre la Grecia ha registrato la riduzione più rilevante (13 punti base). L'Italia si colloca a metà strada con i rendimenti dei BTP decennali in discesa di circa 10,5 punti base. Rimane il fatto che tutti i rendimenti dell’eurozona hanno ormai incorporato aumento fra i 30 e i 40 punti base.

Allungando lo sguardo fino all’orizzonte dei 6 mesi, si vede un trend al rialzo dei titoli di stato tedeschi a lunga scadenza (Fig. 3), cui fa riscontro un trend positivo, ma meno accentuato, dei titoli a lunga scadenza italiani. Tuttavia, da dicembre ad oggi l’aumento dei tassi italiani è stato assai rilevante, da un minimo del 3,2% fino a valori che nelle ultime settimane si sono mantenuti fra il 3,8 e il 4%.

Questi dati sollecitano varie domande: ad esempio cosa succederebbe ai tassi sui BTP se l’Italia annunciasse un piano espansivo simile a quello della Germania? Oppure, che cosa succederebbe se vari Paesi dell’Eurozona (e non solo la Germania) annunciassero piani simili? Le risposte non sono ovvie, ma certamente i dati che si sono registrati fino ad ora inducono a una certa cautela per quanto riguardo gli annunci, e ancor più la messa in opera, di grandi piani di spesa finanziati a deficit.