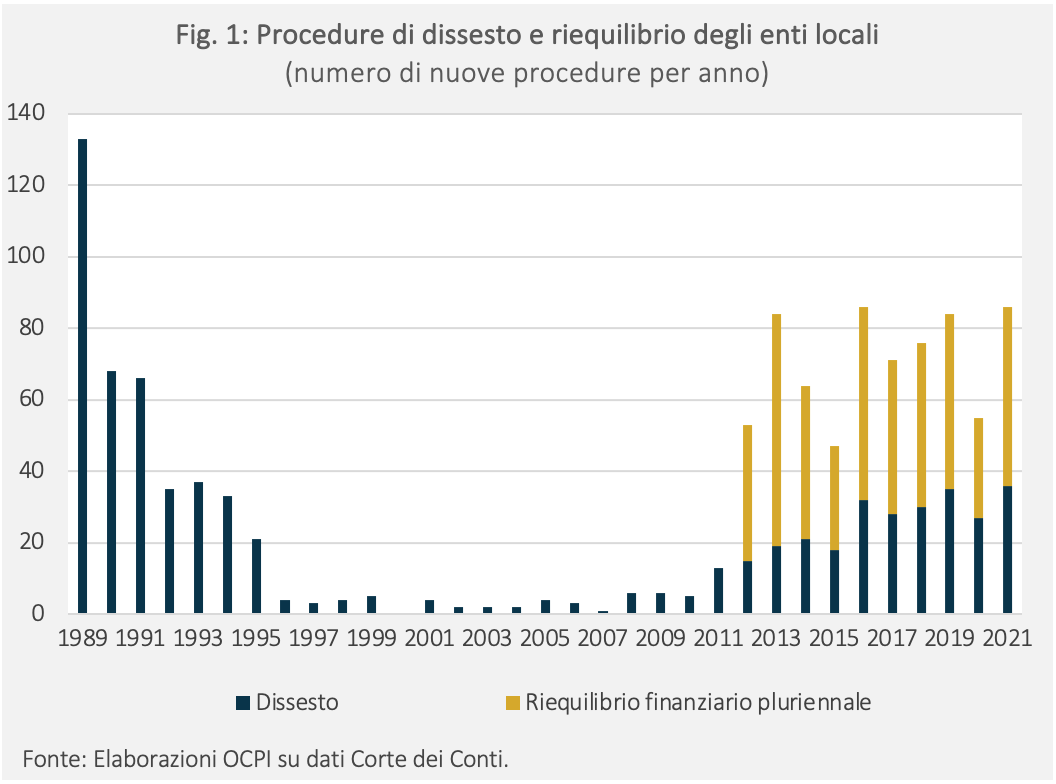

Dalla sua istituzione nel 1989, la procedura del dissesto finanziario degli enti locali italiani ha subìto numerose modifiche normative, dall’introduzione di status preventivi, come il predissesto – o riequilibrio finanziario pluriennale - fino alla previsione delle sanzioni per gli amministratori responsabili. Dagli anni 90’, il numero di nuovi casi di dissesto si è gradualmente ridotto, per poi tornare a crescere nell’ultimo decennio. Nel 2021 si è raggiunto il secondo numero più alto di enti locali che hanno fatto ricorso alle procedure per gli enti in difficoltà finanziaria: in totale, quasi il 5 per cento degli enti locali italiani risulta in dissesto o predissesto, con una netta prevalenza degli enti del Mezzogiorno. La crescita del numero di enti in dissesto riflette la condizione di estremo disordine in cui verte la finanza locale: mancano tributi propri o comunque criteri oggettivi cui ancorare i trasferimenti dallo stato centrale; inoltre, la finanza locale è stata oggetto di ripetuti tagli volti a riequilibrare i conti a livello aggregato. In conseguenza, l’attuale impianto normativo non consente di distinguere in maniera sufficientemente chiara se le continue richieste di aiuto finanziario che vengono dagli enti locali siano giustificate da effettiva insufficienza delle risorse o da gestioni poco oculate delle risorse da parte degli amministratori locali.

* * *

Un ente locale (comuni, province e città metropolitane) si dichiara in dissesto finanziario quando non riesce più a far fronte ai propri debiti con l’autofinanziamento, il che gli impedisce di assolvere alle sue funzioni. Mentre nel settore privato l’insolvenza porta al fallimento e al fermo delle attività, in Italia, come nella maggior parte dei paesi avanzati, si ritiene che questo non possa avvenire per gli enti locali, che non devono interrompere le loro attività. Nel dettaglio, “si ha stato di dissesto finanziario se l'ente non può garantire l'assolvimento delle funzioni e dei servizi indispensabili ovvero esistono nei confronti dell'ente locale crediti liquidi ed esigibili di terzi cui non si possa fare validamente fronte con le modalità di cui all'articolo 193, nonché con le modalità di cui all'articolo 194 per le fattispecie ivi previste” (Art. 244 del Testo Unico degli Enti Locali). Dal 2012, si è introdotto anche uno status preventivo al dissesto per gli enti locali: il predissesto.

Cronologia delle normative

L’istituzione di un impianto normativo sul dissesto finanziario di enti locali pubblici risale alla fine degli anni Ottanta. La regolamentazione emerse per via dell’ammontare dei debiti fuori bilancio di province e comuni (nel 1986 era di mille miliardi di lire) venuto alla luce da un’indagine della Corte dei Conti e che continuava a proliferare. Allora non esisteva una soluzione comune da adottare quando un ente locale si trovava nell’impossibilità di operare per mancanza di liquidità. Per incentivare una migliore gestione delle risorse e per garantire continuità nel processo di riequilibrio del bilancio all’interno dell’ordinamento giuridico italiano venne istituita la procedura del dissesto. Le disposizioni in materia si sono poi evolute negli ultimi trent’anni, sia in termini di procedure di risanamento, che di sanzioni per gli amministratori e di contributi dello Stato.

La prima regolamentazione della procedura di dissesto degli enti locali è contenuta nel decreto-legge 2 marzo 1989 n. 66.[1] Questa normativa prevedeva che l’ente dissestato potesse contrarre un mutuo con la Cassa Depositi e Prestiti, garantito dallo Stato, al fine di rifinanziare l’indebitamento pregresso.[2] Per quanto conveniente per gli enti, questa soluzione non si rivelò efficiente per lo Stato, sui cui ricadevano effettivamente tutti gli oneri finanziari. La modifica di questa normativa fu ritenuta necessaria per far fronte alla facilità con cui gli enti avviavano le procedure di dissesto, allettati dall’ingente sostegno statale. Nel solo anno 1989 ben 133 enti dichiararono il dissesto, un massimo mai più raggiunto dall’introduzione della legge. Inoltre, questa normativa non prevedeva alcun tipo di sanzione per gli amministratori degli enti in dissesto, non disincentivando quindi la cattiva gestione delle risorse pubbliche.

Il prodotto dell’evoluzione normativa che ha colmato le carenze legislative esistenti, tutt’ora in vigore, è il d.lgs. 267/2000, meglio conosciuto come Testo Unico sugli Enti Locali (Tuel).[3] Con questo aggiornamento e le sue successive integrazioni vennero effettuate importanti modifiche alla procedura di dissesto, ridefinendo sia le condizioni per rientrare nello stato di dissesto che le procedure per il risanamento. Rispetto al vecchio ordinamento, dove il debito finiva per gravare unicamente sullo Stato, risultano ora più rilevanti gli oneri in capo ai singoli enti, che sono chiamati ad attivare provvedimenti straordinari.

Il dissesto

Per quanto la procedura di dissesto abbia subìto modifiche nel tempo, l’accesso di un ente a questo istituto giuridico è sempre rimasto di natura volontaria, eccetto nel caso in cui l’ente non riesca a svolgere le sue funzioni essenziali, compresa la retribuzione del personale. A legislazione vigente, il percorso di un ente dissestato viene gestito sia dalla giunta, per quanto riguarda la gestione ordinaria, che da un organo straordinario di liquidazione, che si occupa della gestione del debito dell’ente.

Il passo immediatamente successivo alla dichiarazione di dissesto è infatti la nomina di un organo straordinario di liquidazione (tramite decreto del Presidente della Repubblica su proposta del Ministro dell’Interno) al fine di accertare la massa attiva e passiva dell’ente e separare i compiti e competenze della gestione corrente da quella passata. A seguito della dichiarazione di dissesto, e sino all'emanazione del decreto che sancisce l’ipotesi di "bilancio stabilmente” riequilibrato (da attuarsi entro tre mesi dalla nomina dell’organo, Art. 261 Tuel), sono sospesi i termini per la deliberazione del bilancio (Art. 248 Tuel). L'organo straordinario di liquidazione provvede, pertanto, alla rilevazione della massa passiva, all'acquisizione e gestione dei mezzi finanziari disponibili ai fini del risanamento ed alla liquidazione e pagamento della massa passiva (Art. 252 Tuel).

Con l’approvazione dell’ipotesi di bilancio “stabilmente riequilibrato”, redatta dalla giunta e approvata del Ministero dell’Interno, la legge prevede che l’ente adotti provvedimenti straordinari per un periodo di cinque anni. Il fine di questi provvedimenti è incrementare le entrate e ridurre le spese dell’ente, indirizzandolo su una gestione delle finanze più oculata al fine di evitare il ripetersi del dissesto in futuro e rispettare gli eventuali obblighi debitori assunti per il risanamento. Fra queste misure straordinarie, si cita il ridimensionamento dell’organico amministrativo collocando in disponibilità l’eventuale personale in eccesso (Art. 251 e 259 Tuel).

La normativa attuale prevede inoltre per gli amministratori di cui fossero accertate le responsabilità del dissesto: fino a dieci anni di interdizione da cariche di assessore, revisore di conti e rappresentante dell’ente locale presso altri enti (che siano istituzioni od organismi pubblici e privati) e incandidabilità alle cariche di sindaci e presidenti di provincia, della stessa durata. Agli stessi soggetti, ove giudicati responsabili, viene imposta una sanzione pecuniaria, incassata direttamente dall’ente in dissesto, pari a minimo di cinque fino a un massimo di venti volte la retribuzione mensile lorda percepita dagli amministratori al momento della violazione. La giurisdizione in materia è in capo alle sezioni giurisdizionali regionali della Corte dei Conti. Le condanne sono state in numero assai ridotto, ma in alcuni casi sono state rilevanti. Una delle condanne più rilevanti ha coinvolto il sindaco e alcuni assessori del Comune di Catania in carica nel periodo 2013-2018, con l’obbligo di risarcimento del Comune e l’interdittiva legale per avere contribuito al verificarsi del dissesto finanziario.[4]

In sostanza però, va notato che lo strumento risolutivo principale è sempre l’accensione di mutui grazie all’aiuto statale e quindi, l’onere vero del dissesto rimane comunque in capo allo Stato, e quindi ai contribuenti di tutto il paese. Infatti, lo Stato finanzia gli oneri di un mutuo, assunto dall'organo straordinario di liquidazione, in nome e per conto dell'ente, con la Cassa depositi e prestiti al tasso vigente ed ammortizzato in venti anni, con pagamento diretto di ogni onere finanziario da parte del Ministero dell'interno (Art. 255 Tuel). L’importo massimo del mutuo è determinato da una quota fissa (per i comuni con meno di 20 mila abitanti) e da una quota per abitante.

Dopo l’entrata in vigore del Tuel, sono stati definiti due nuove istituti che affiancano il tradizionale istituto del dissesto in chiave preventiva: il predissesto, o riequilibrio finanziario pluriennale, e il dissesto guidato.[5]

Il predissesto

Il predissesto è stato introdotto nel 2012 e finora vi hanno ricorso in tutto 445 enti. Questo istituto comporta la definizione di un piano di riequilibrio finanziario pluriennale, la cui durata è stabilita in base a due criteri: il rapporto con la popolazione delle passività e della spesa. A legislazione vigente, la durata consentita può andare da un minimo di quattro a un massimo di vent’anni. Anche la dichiarazione di predissesto è volontaria, la sua funzione è puramente preventiva e – in linea teorica - non sarebbe comunque possibile nel caso in cui l’ente non fosse più in grado di assolvere alle sue funzioni primarie o di ripagare i creditori con mutui o entrate proprie: in tal caso entrerebbe in vigore l’istituto del dissesto.

Questo istituto consente anche l’accesso - dopo aver adottato tutti gli altri possibili espedienti[6] - ad un’anticipazione erogata dallo Stato avvalendosi di un fondo rotativo speciale (art. 243- ter del Tuel), il cui orizzonte di restituzione per gli enti è fissato a dieci anni.[7] Di fatto, il predissesto reintroduce ingenti oneri a carico dello Stato che potrebbero indurre azzardo morale nella gestione da parte degli amministratori, date le condizioni di accesso e mantenimento dell’anticipazione. Le anticipazioni previste da questo fondo di rotazione sono infatti elevate: 300 euro per abitante per i comuni e 20 euro per le province e le città metropolitane. Per accedere al fondo di rotazione, un ente deve adottare entro il termine dell'esercizio finanziario alcune misure di riequilibrio, principalmente legate alla riduzione della spesa corrente e al blocco dell’indebitamento.[8] Nello specifico, si deve disporre una riduzione delle spese di personale, da realizzare attraverso l'eliminazione dai fondi per il finanziamento della retribuzione accessoria del personale dirigente.

Trentadue anni di difficoltà finanziarie

La Commissione per la stabilità finanziaria degli enti locali (COSFEL) è un ente presieduto dal sottosegretario di Stato con delega in materia di autonomie e finanza locale e i cui membri sono nominati dal Ministero degli Interni. Essa ha l’incarico di controllare le procedure di riequilibrio e dal 2021 fornisce alcuni dati aggregati sui comuni in difficoltà finanziaria.[9]

A causa delle più stringenti normative messe in atto nel corso degli anni 90’ e dell’entrata in vigore del Tuel nel 2000, il ricorso al dissesto è stato reso meno conveniente per gli enti locali. Il numero di dissesti ha infatti subito un forte calo nell’ultimo decennio del ventesimo secolo, per poi rimanere a livelli molto bassi anche negli anni 2000 (Fig. 1). Nel Rapporto Ca’ Foscari sui comuni 2020 – un contributo sulle criticità finanziarie degli enti locali svolto dall’Università Ca’ Foscari insieme alle istituzioni pubbliche- viene argomentato come il calo registrato nel numero di dichiarazioni di dissesto non si debba imputare ad un periodo di stabilità finanziaria degli enti italiani, quanto piuttosto all’inasprirsi delle normative.[10] Un’inversione di tendenza si è poi osservata a partire dall’introduzione della procedura di predissesto nel 2012: negli ultimi dieci anni sono tendenzialmente in crescita sia i nuovi enti in dissesto che quelli in predissesto. In media 71 enti locali hanno attivato procedure di dissesto e riequilibrio finanziario ogni anno.

L’aumento osservato nell’ultimo decennio è anche dovuto a una serie di normative che hanno portato a una compilazione più veritiera dei bilanci dei comuni e delle provincie. In questo senso, è importante citare il decreto legislativo n. 118/2011 che ha rimodulato i sistemi contabili e gli schemi di bilancio di Regioni, enti locali e dei loro organismi. La principale novità, introdotta definitivamente nelle regole di bilancio dal 2016, fu nel riaccertamento dei residui attivi e passivi: i crediti inesigibili non poterono più essere considerati come residui attivi nel bilancio preventivo, evitando così questo raggiro legalizzato dalle regole contabili di amministrazione.[11] Questo principio di competenza finanziaria è simile al bilancio di cassa: le amministrazioni sono da allora costrette a spendere solo ciò che è stato incassato.

Questo cambiamento fece emergere quasi ovunque un disavanzo in bilancio, all’epoca denominato “tecnico”, che a livello nazionale risultò compreso fra i 12 e i 15 miliardi di euro. Visto l’ammontare imponente di questo disavanzo, si decise di scorporarlo dai bilanci, permettendo agli enti di ripianarlo in rate trentennali, con un trentesimo del debito imputato nel passivo corrente ogni anno. Questa scappatoia non ha comunque evitato ai contribuenti di dover sostenere l’effettivo onere dell’indebitamento da crediti inesigibili, che – ricadendo gradualmente sul bilancio – si è aggiunto ai debiti preesistenti e ha comportato l’utilizzo di maggiori risorse per il ripiano del debito. La stessa possibilità di ripiano trentennale venne estesa anche agli enti che si trovavano in predissesto: il comma 714 dell'art. 1 della legge n. 208/2015 permise di riformulare/rimodulare il piano di riequilibrio pluriennale qualora questo fosse stato approvato prima di effettuare il riaccertamento straordinario dei residui previsto dall'articolo 3 del dl. n. 118/2011. Lo stesso comma prevedeva anche che la restituzione delle anticipazioni di liquidità erogate dal fondo di rotazione venisse prolungata da dieci a trent’anni.

La Corte costituzionale è intervenuta a più riprese su questo tema. In primo luogo, dichiarando illegittimo il sopracitato comma 714.[12] Successivamente, indicando la direzione per ulteriori misure statali di risanamento finanziario: gli enti locali che dovrebbero beneficiare di aiuti statali più corposi sono quelli che presentano deficit non derivanti da patologie organizzative (come l’inefficienza nella riscossione dei tributi), bensì dalle caratteristiche socioeconomiche della collettività e del territorio.

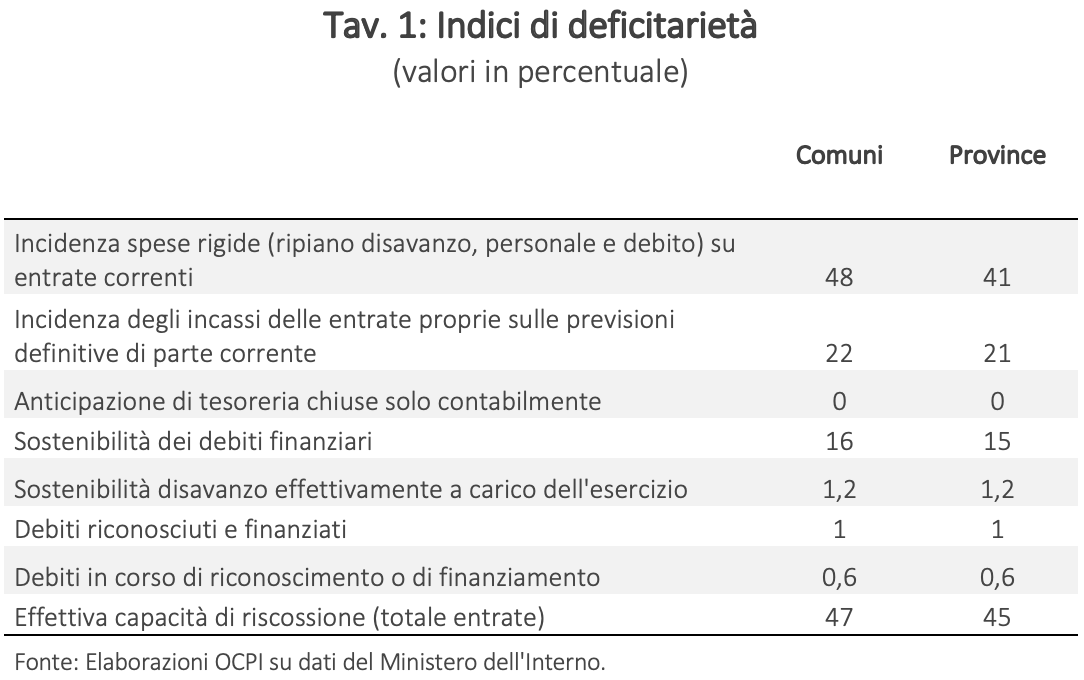

Dal 2018, con un decreto del Ministero dell’Interno, sono stati ridefiniti i parametri di deficitarietà strutturale di un ente. Questi indicatori sono stati resi più obiettivi e comparabili possibile, al fine di standardizzare la valutazione di deficitarietà su tutto il territorio e per i diversi enti locali. Un comune o una provincia è deficitario se almeno 4 degli 8 parametri (presentati nel Bilancio di previsione, con riferimento al Rendiconto della gestione del penultimo esercizio) risultano nell’intervallo di deficitarietà. La tavola 1 riporta i parametri e le relative soglie che, se superate, implicano deficit strutturali.

Lo stato di deficitarietà in sé non implica aiuti statali, quanto piuttosto un più stretto controllo da parte della COSFEL e delle sanzioni (Art. 243 Tuel). Sono previsti infatti per gli enti in deficit strutturale: (i) controlli preventivi sulla compatibilità finanziaria della dotazione organica e di eventuali assunzioni; (ii) controlli in materia di copertura del costo complessivo dei seguenti servizi: la copertura dei servizi a domanda individuale non deve essere inferiore al 36 per cento, il servizio acquedotto non inferiore 80 per cento e il servizio smaltimento rifiuti al 100 per cento; (iii) sanzioni pari al 1 per cento delle entrate correnti del rendiconto penultimo esercizio. Sebbene nessuna delle grandi città molto indebitate risulti ad oggi deficitaria, in media tre dei parametri di deficitarietà sono sforati.[13]

Lo stato di deficitarietà in sé non implica aiuti statali, quanto piuttosto un più stretto controllo da parte della COSFEL e delle sanzioni (Art. 243 Tuel). Sono previsti infatti per gli enti in deficit strutturale: (i) controlli preventivi sulla compatibilità finanziaria della dotazione organica e di eventuali assunzioni; (ii) controlli in materia di copertura del costo complessivo dei seguenti servizi: la copertura dei servizi a domanda individuale non deve essere inferiore al 36 per cento, il servizio acquedotto non inferiore 80 per cento e il servizio smaltimento rifiuti al 100 per cento; (iii) sanzioni pari al 1 per cento delle entrate correnti del rendiconto penultimo esercizio. Sebbene nessuna delle grandi città molto indebitate risulti ad oggi deficitaria, in media tre dei parametri di deficitarietà sono sforati.[13]

I fondi a sostegno dei comuni

Per sostenere alcuni enti in deficit strutturale, nel 2020, il governo ha istituito un fondo tramite il d.l. n. 104/20, i cui enti beneficiari sono stati alcuni comuni predeterminati. Il fondo ha avuto una dotazione di 100 milioni di euro per il 2020 e di 50 milioni per il 2021 e l’anno in corso, e la sua finalità è favorire il risanamento finanziario date le accertate carenze esistenti nei conti di questi comuni, a prescindere dalla loro dichiarazione di predissesto (non tutti questi beneficiari erano infatti in predissesto).[14] Fra questi enti, concentrati in Campania, Puglia, Calabria e Molise, vi è il comune di Reggio Calabria che, già in predissesto dal 2012, risultava deficitario nel 2019 per lo sforamento dei parametri n. 3, 5, 6 ed 8.[15]

Con il rifinanziamento di questo fondo nelle leggi di bilancio 2021 e 2022, i parametri di assegnazione sono cambiati. La dimensione di deficit strutturale non è più necessaria per l’assegnazione dei fondi: gli enti che possono accedere al fondo devono infatti aver dichiarato il predissesto (al contrario di quanto previsto con il fondo del 2020) e rispettare alcuni parametri di diversa natura. Le nuove condizioni per l’accesso al fondo per enti deficitari – meno stringenti rispetto ai parametri precedenti- sono le seguenti:

- aver deliberato il riequilibrio finanziario pluriennale;

- non aver già beneficiato dei fondi previsti dal d.l. n. 104/20 per gli enti deficitari;

- avere un indice di vulnerabilità sociale e materiale (IVSM) superiore al valore medio nazionale;[16]

- la capacità fiscale pro-capite – ovvero gettito potenziale da entrate proprie di un territorio, date la base imponibile e l’aliquota legale diviso per la popolazione residente - deve essere inferiore a 510 euro (nel 2021 il limite era fissato a 495).[17]

Fra le rinnovate condizioni imposte per l’accesso al fondo, l’introduzione di una misura armonizzata per la vulnerabilità sociale e materiale si rivela importante, in quanto è proprio nei territori più vulnerabili che è più probabile osservare carenze strutturali nella riscossione delle entrate, che a loro volta si traducono in deficit e indebitamento pro capite maggiori. La legge di bilancio 2021 ha stanziato 100 milioni per il 2021 e 50 milioni per il 2022, mentre la legge di bilancio del 2022, prevede 300 milioni per il 2022, di cui 50 in favore dei soli comuni di Sicilia e Sardegna, e 150 milioni per il 2023 per i comuni di Sicilia, Sardegna e di regioni a statuto ordinario.

Gli enti in dissesto e in riequilibrio nel 2021

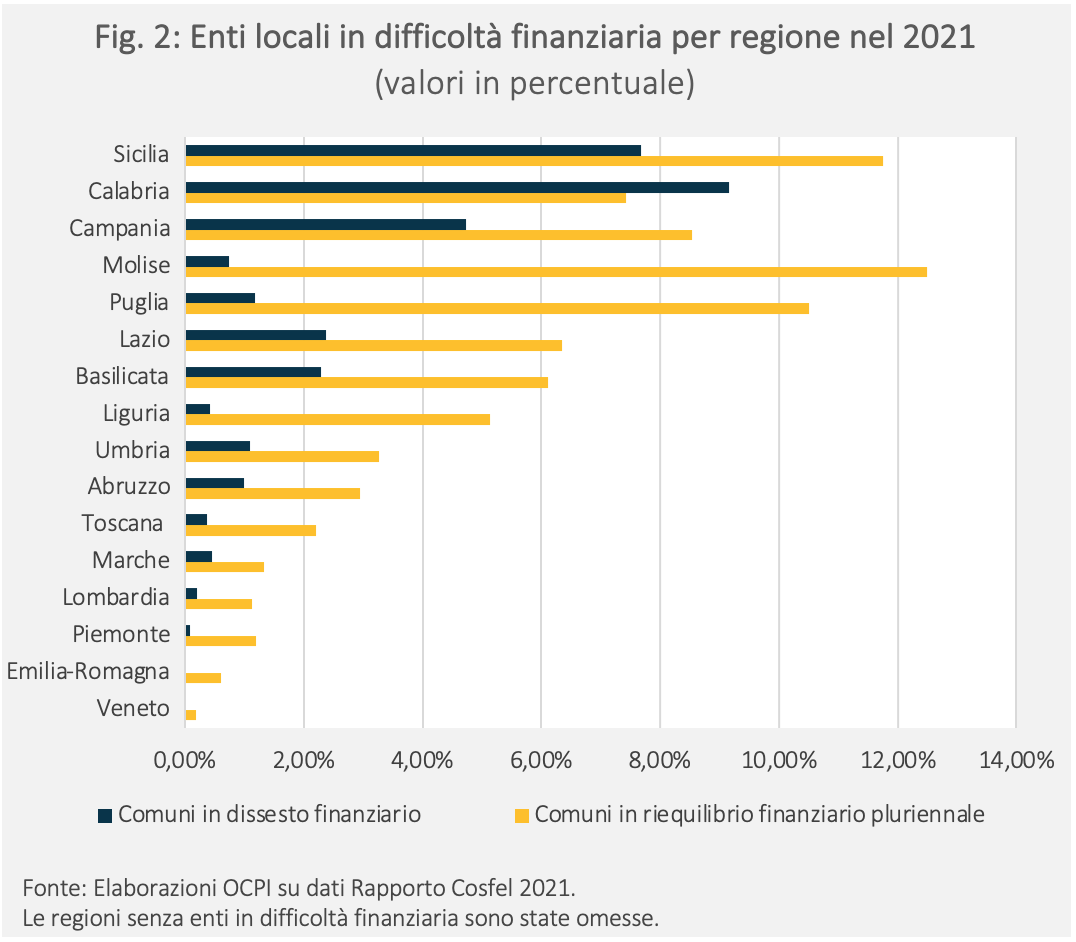

Nell’anno passato, con riferimento all’esercizio finanziario 2020, COSFEL ha esaminato ed istruito 36 ipotesi di dissesto e 51 piani di riequilibrio finanziario pluriennale, relativi allo stato di predissesto. Fra i comuni che sono in dissesto o predissesto, rispettivamente 29 (81 per cento) e 36 (74 per cento) sono nel Mezzogiorno. I nuovi comuni in dissesto del Sud Italia sono 10 in Campania, 8 in Calabria, 7 in Sicilia, 2 in Puglia e 1 in Basilicata e Molise; in predissesto si trovano invece 12 comuni in Campania, 11 in Sicilia, 6 in Puglia, 4 in Calabria e 3 in Molise. La città più popolosa tutt’ora in dissesto è Catania (più di 300 mila abitanti); seguono, per popolazione, Terni, Caserta, Casoria, Cosenza e Benevento e Marano di Napoli, mentre i restanti enti hanno meno di 50 mila abitanti. Il predissesto ha invece interessato sia enti di grande dimensione (Palermo e Messina) che alcune amministrazioni provinciali (La Spezia e Catanzaro) e comuni sede di città metropolitane (Catania, il cui comune è già in dissesto dal 2018).

Secondo l’ultimo rapporto della COSFEL, il ricorso allo strumento del dissesto è stato in gran parte riconducibile a fattori endogeni che limitano le entrate, quali la bassa riscossione, il ricorso agli anticipi di tesoreria e i ritardi nei pagamenti. Solo in pochi casi il dissesto è stato frutto del sopraggiungere di oneri imprevisti, come le condanne a ingenti risarcimenti. Analogamente, i comuni si sono valsi dell’istituto del predissesto a causa della difficoltà nel realizzare reali entrate a fronte di una relativa rigidità della spesa.

Nel 2021, il totale di province e comuni in difficoltà finanziaria (dissesto o predissesto) sono circa il 4,8 per cento del totale. 120 enti sono in dissesto finanziario (vi sono inclusi anche tutti gli enti per cui non sono ancora trascorsi i 5 anni dall’anno del bilancio stabilmente riequilibrato), mentre gli enti locali attualmente in riequilibrio pluriennale sono 266. Gli enti in dissesto e - in minor misura- in predissesto si concentrano al Centro-Sud; i dati cumulativi dipingono un quadro preoccupante: in Sicilia quasi 2 enti territoriali su 10 sono in difficoltà finanziaria. Anche in Calabria, Campania, Molise e Puglia si supera la soglia del 10 per cento di enti in difficoltà finanziaria sul totale. In Italia settentrionale, la Liguria è la regione con la più alta percentuale di enti in difficoltà finanziaria (5,6 per cento). Lombardia e Piemonte hanno numeri elevati di enti in predissesto, rispettivamente 20 e 15; questi numeri sono tuttavia relativamente bassi rispetto all’ elevato numero di comuni di queste regioni.

Gli interventi per le città metropolitane

Gli interventi per le città metropolitane

L’impianto normativo generale descritto nei precedenti paragrafi trova eccezioni per la disciplina del debito delle città di maggiori dimensioni. L’esempio più rilevante riguarda la città di Roma, il cui debito ha richiesto un apposito intervento che ha comportato - a partire dal 2008 – la nomina di un commissario straordinario per “effettuare la ricognizione della situazione economico finanziaria del Comune e delle società partecipate” e predisporre un Piano di rientro dall’indebitamento pregresso. Il comune di Roma non è tuttavia mai entrato in maniera formale in dissesto (o predissesto), per via della volontà politica di non far cadere la capitale in questa procedura. L’opera di quantificazione del debito è culminata con l’accertamento di 22,5 miliardi di euro di debito e 5,7 di credito. Per rientrare da questo ingente debito, il Piano prevede un finanziamento di 500 milioni di euro all’anno. Questi 500 milioni sono così scomposti: 300 derivanti da un apposito fondo del MEF e i restanti 200 derivanti da un’addizionale sui diritti d’imbarco dei passeggeri in partenza dagli aeroporti di Roma e da un incremento dell’addizionale IRPEF. A questi stanziamenti vanno aggiunti ulteriori eventuali importi indicati in decreti-legge successivi: fino ad ora, il dl.78/2010 e il dl. 95/2012 hanno destinato 1.088 milioni di euro per il periodo 2012-2042. In totale, quindi, dal 2011 ad oggi il parziale ripianamento del debito della capitale è costato allo Stato circa 6 miliardi di euro. Si noti che il commissario ha competenze solo per la liquidazione dei debiti pregressi alla data del 28 aprile 2008; l'approvazione del bilancio annuale rimane facoltà dell'Assemblea capitolina.

Le altre città metropolitane, pur non avendo un commissario straordinario del governo nominato ad hoc per supervisionare il piano di rientro del debito pregresso, hanno ricevuto stanziamenti dedicati. Ad esempio, l’ultima legge di bilancio ha anche previsto l’istituzione di un fondo di 2.670 milioni di euro per il ventennio 2022-2042 a favore dei comuni sede di capoluogo di città metropolitana che hanno un disavanzo pro-capite superiore a 700 euro. Tra le 14 città metropolitane, sono 4 quelle che potrebbero beneficiare di questi fondi: Napoli, Torino, Palermo e Reggio Calabria. Tutti questi comuni, con l’eccezione di Torino, si sono trovati a dover dichiarare il predissesto per far fronte alla mancanza di liquidità: Napoli e Reggio Calabria già dal 2012, Palermo nel 2021.[18] Fra queste città, che già percepivano annualmente le anticipazioni previste dal Fondo di Rotazione per gli enti locali in predissesto, Napoli riceverà un corposo aiuto statale aggiuntivo.

La normativa prevede che il contributo sia erogato dopo la sottoscrizione di un accordo tra il Presidente del Consiglio dei ministri ed il Sindaco in cui il comune si impegna a concorrere al ripiano del debito per almeno un quarto del contributo statale concesso attraverso queste misure:

- incremento dell’addizionale IRPEF;

- incremento dei canoni di concessione e di locazione;

- maggior riscossione delle entrate;

- revisione della spesa, attraverso il riordino e la riduzione degli uffici e la razionalizzazione delle società partecipate.

Inoltre, la Commissione per la stabilità finanziaria degli enti locali monitora l’effettivo adempimento dell’accordo, che dovrà a tal fine contenere un cronoprogramma con obiettivi intermedi a cadenza semestrale.

Al momento, sia il Comune di Napoli (in data 28 marzo) sia quello di Torino (il 6 aprile) hanno firmato l’accordo per il ripiano del disavanzo: quello di Napoli risulta essere il più rilevante, dato che la ripartizione dei fondi statali è stabilita in proporzione all’ammontare del debito comunale. L’accordo di Napoli prevede aiuti complessivi – sempre nel ventennio 2022-2042 - per 1.231 milioni di euro, e obbliga il comune di Napoli a contribuire al ripiano con circa 300 milioni di euro.[19] Complessivamente, secondo il Comune di Napoli, l’effetto stimato delle misure comunali supererebbe gli 800 milioni, ben al di sopra della soglia minima richiesta dalla legge.[20] La sola tassa di imbarco all’aeroporto (2 euro per passeggero) e la determinazione dell’addizionale IRPEF dello 0,1% dal 2023 apporterebbero nuove risorse per oltre 502 milioni di euro.[21] Il recupero dell’evasione (che si stima intorno ai 2 miliardi in bilancio tra TARI, IMU e multe) porterebbe maggiori ricavi per 229 milioni di euro nel periodo d’interesse; infine, la creazione di un fondo immobiliare gestito da Invimit, contenente 600 beni di proprietà del Comune da valorizzare o vendere e le altre misure sul patrimonio immobiliare comunale porterebbe oltre 73 milioni nelle casse del comune.[22]

Per Torino, l’aiuto statale sarà pari a 1.120 milioni di euro e – come a Napoli – l’impegno dell’ente locale (664 milioni) supererebbe abbondantemente il requisito di compartecipazione del 25 per cento dell’importo. Tali fondi derivano, come nel caso di Napoli, principalmente da due voci: l’attivazione delle addizionali comunali sull’IRPEF e il potenziamento delle attività di riscossione.

I piani di Napoli e Torino comportano un impegno statale per 2.351 milioni di euro sui 2.670 stanziati dalla legge di Bilancio (ovvero l’88 per cento dei fondi): i piani per Palermo e Reggio Calabria, quindi, riceveranno stanziamenti di minor entità a fronte del minor disavanzo pro-capite che essi registrano.

Le conseguenze di una gestione emergenziale

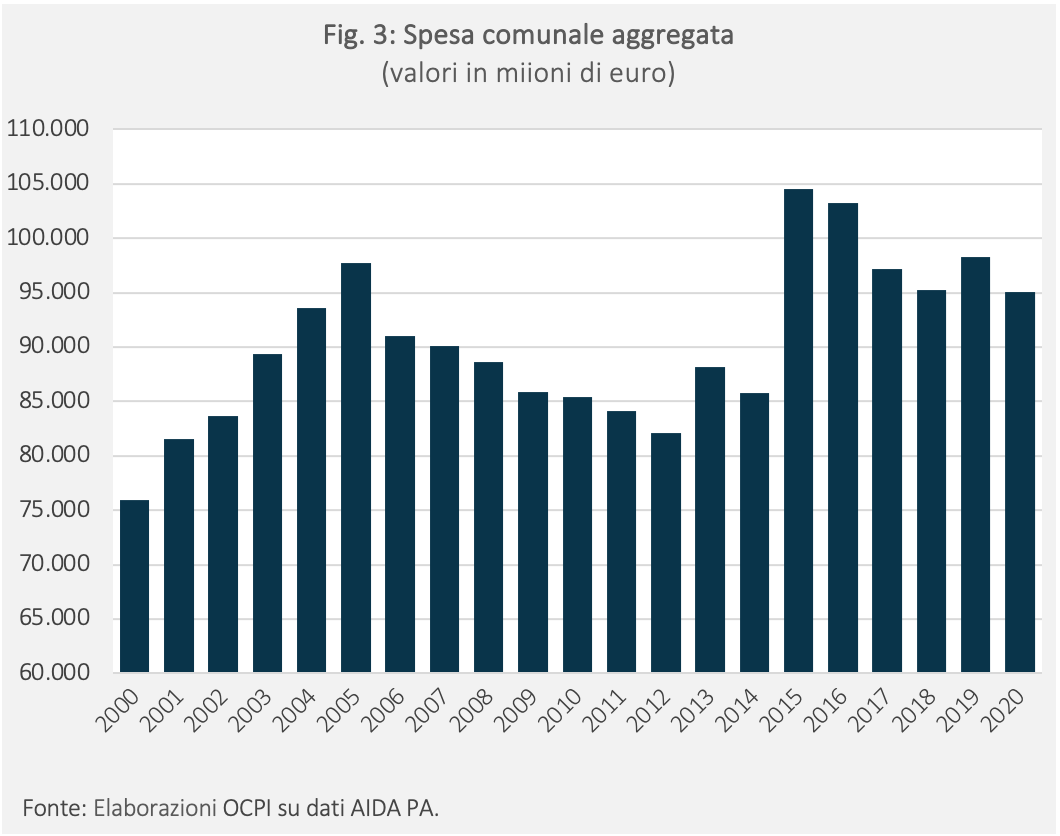

L’evoluzione della normativa sul dissesto finanziario degli enti locali ha comportato la graduale introduzione di meccanismi (come, ad esempio, l’interdizione per un periodo massimo di 10 anni dai pubblici uffici prevista dalla procedura di dissesto) che avrebbero dovuto incentivare gli amministratori locali a realizzare una gestione finanziariamente oculata dell’ente pubblico. Queste modifiche legislative sono state però accompagnate dalla ridefinizione dei meccanismi di finanziamento agli enti locali. Ad esempio, i trasferimenti dallo stato centrale sono stati spesso oggetto di tagli in sede di leggi di bilancio (in particolare fra il 2006 e il 2012), ed è stato diminuito lo spazio di manovra dei comuni nel reperire risorse proprie (in particolare con l’eliminazione dell’imposta sulla prima casa, ex IMU). Le riduzioni delle entrate non sono state però accompagnate da una riduzione delle funzioni che i comuni devono assolvere nei confronti dei loro residenti: la spesa dei comuni non è infatti diminuita negli ultimi 20 anni (Fig.3), rendendo la deficitarietà degli enti pubblici un elemento quasi inevitabile in alcune aree del paese. Va però osservato che, dopo i tagli attuati fra il 2006 e il 2012, la spesa è risalita, soprattutto dal 2016, posizionandosi su livelli superiori a quelli del picco del 2005.

In ogni caso, questa situazione rende quasi fisiologico l’indebitamento di alcuni enti locali per assolvere le loro funzioni essenziali e di risposta obbliga lo Stato centrale ad intervenire in maniera costante per ripianare gli squilibri generati a livello decentrato. Questo problema di fondo accomuna sia i comuni di piccola dimensione che le città metropolitane. In conseguenza, non è facile capire in quale misura le continue richieste di aiuto finanziario che vengono dagli enti locali siano giustificate da effettiva insufficienza delle risorse o da fenomeni, sempre possibili in tanto disordine, di azzardo morale. Con tutta evidenza, si rendono quindi necessarie soluzioni durature e sostenibili su due fronti della finanza degli enti locali: (i) un diverso modo di attribuzione delle risorse agli enti locali che garantisca il loro funzionamento, confinando il ruolo dello Stato centrale a mero regolatore di soluzioni di estrema eccezionalità e (ii) nuove forme di aiuto eccezionale, che non si basino sulle attuali modalità di dissesto e predissesto, che appaiono inadeguate a fronteggiare un crescente numero di enti in difficoltà aumentando a dismisura gli oneri dello stato.

In ogni caso, questa situazione rende quasi fisiologico l’indebitamento di alcuni enti locali per assolvere le loro funzioni essenziali e di risposta obbliga lo Stato centrale ad intervenire in maniera costante per ripianare gli squilibri generati a livello decentrato. Questo problema di fondo accomuna sia i comuni di piccola dimensione che le città metropolitane. In conseguenza, non è facile capire in quale misura le continue richieste di aiuto finanziario che vengono dagli enti locali siano giustificate da effettiva insufficienza delle risorse o da fenomeni, sempre possibili in tanto disordine, di azzardo morale. Con tutta evidenza, si rendono quindi necessarie soluzioni durature e sostenibili su due fronti della finanza degli enti locali: (i) un diverso modo di attribuzione delle risorse agli enti locali che garantisca il loro funzionamento, confinando il ruolo dello Stato centrale a mero regolatore di soluzioni di estrema eccezionalità e (ii) nuove forme di aiuto eccezionale, che non si basino sulle attuali modalità di dissesto e predissesto, che appaiono inadeguate a fronteggiare un crescente numero di enti in difficoltà aumentando a dismisura gli oneri dello stato.

[1] Convertito, con modificazioni, dalla legge 24 aprile 1989, n. 144 e dall’articolo 21 del decreto-legge 18 gennaio 1993.

[2] Per indebitamento pregresso si intende il disavanzo di amministrazione da conto consuntivo dell’ultimo esercizio precedente il dissesto ed i debiti fuori bilancio riconoscibili, in quanto rispondenti ai fini istituzionali dell’ente locale.

[3] Fra il 1989 e il 2000 vennero emanate diverse integrazioni e aggiornamenti rispetto alla legge originale, ossia l’art. 21, d.l. 8/93 conv. con modificazioni dalla L. 68/93, l’art. 1 del D.P.R. N. 378/93, il d.lgs. 77/95 s.m.i e i decreti legislativi 336/96, 342/97 e 410/98. Tutti questi aggiornamenti normativi sono poi confluiti nel Tuel.

[4] Vedi: https://qds.it/dissesto-catania-corte-conti-condanna-bianco-e-la-sua-giunta.

[5] Vedi: www.camera.it/temiap/documentazione/temi/pdf/1255065.pdf?_1648541080182 per dettagli su ciò che le procedure di riequilibrio comportano.

[6] Fra questi espedienti, si citano la delibera di aliquote e tariffe massime, l’accensione di mutui, l'impegno ad alienare i beni patrimoniali disponibili non indispensabili per i fini istituzionali e il provvedere alla rideterminazione della dotazione organica ai sensi dell'articolo 259 del Tuel.

[7] Gli aspetti sanzionatori e il regolamento preventivo di riequilibro sono stati introdotti successivamente, rispettivamente con il d.lgs. 149/2011 e il d.l. 174/2012 conv. dalla legge 213/2012.

[8] Per quanto riguarda il blocco dell’indebitamento, tuttavia, i comuni interessati dalla procedura possono comunque contrarre mutui per finanziare investimenti connessi all’efficientamento della macchina amministrativa (comma 9 dell’art. 243 bis del Tuel).

[9] Per il 2021, questi dati sono raccolti nel Rapporto sulle attività della Commissione per la Stabilità finanziaria degli enti locali 2021. La COSFEL si compone di dieci membri, nominati - come si è detto - dal Ministero degli Interni; questi sono scelti fra dirigenti delle istituzioni (MEF, Ministero dell’Interno), del governo (Presidenza del Consiglio dei Ministri), e rappresentanti dell’Associazione Nazionale dei Comuni (ANCI) e dell’Unione delle Province (UPI).

[10] Va ricordato che, a seguito della legge costituzionale n. 3 del 2001, di modifica del Titolo V, Parte II, della Costituzione, è stata interdetta l'assunzione di mutui con oneri a carico dello Stato. La nuova architettura costituzionale ha, dunque, determinato l'espunzione dalla procedura di dissesto della possibilità̀ di far ricorso alla facoltà̀ di assumere mutui assistiti dallo Stato e destinati al risanamento (Rapporto Ca’ Foscari sui comuni 2020).

[11] Prima del 2015, per gli enti locali i crediti di dubbia esigibilità (nel loro intero ammontare) venivano registrati come entrate nei bilanci preventivi. Ad esempio, tutti i crediti per le multe venivano registrati come entrate incassabili nell'anno, il che dava copertura per spese dello stesso importo. Di quel totale solo una percentuale veniva effettivamente incassata, con differenze geografiche ampie. La normativa a partire dal 2015 è stata cambiata tale che nel 2016 gli enti hanno compilato infatti due bilanci diversi, uno con nuove e uno con vecchie regole.

[12] È stato successivamente dichiarato illegittimo anche il comma 2-ter dell’articolo 38 del d.l. n. 34/2019, che andava a sopperire al comma 714. Ad avviso della Corte, la nuova normativa introduceva un "meccanismo di manipolazione del deficit" che consentiva di sottostimare, attraverso la strumentale tenuta di più disavanzi, l'accantonamento annuale finalizzato al risanamento e, conseguentemente, di peggiorare, anziché migliorare, nel tempo del preteso riequilibrio, il risultato di amministrazione. (https://temi.camera.it/leg18/temi/dissesto-e-predissesto-finanziario-degli-enti-locali.html).

[13] Vedi: http://www.francomostacci.it per i valori dei parametri per alcuni grandi comuni.

[14] Vedi: https://dait.interno.gov.it/documenti/decreto_fl_11-11-2020-all-a_0.pdf per elenco dei comuni strutturalmente deficitari destinatari dei fondi nel 2020 e i relativi importi. I comuni con il maggior ammontare da ripianare sono Reggio Calabria, Battipaglia, Scafati ed Eboli.

[15] Per i dati annuali sui parametri comunali, vedi: http://www.francomostacci.it.

[16] L'ISVM è un indicatore composito costruito attraverso la sintesi di sette indicatori riferiti alle dimensioni della vulnerabilità sociale e materiale ritenute più rilevanti per la formazione di una graduatoria nazionale dei comuni. Per dettagli sulla costruzione dell’indice vedi: https://ottomilacensus.istat.it/fileadmin/download/Indice_di_vulnerabilità_sociale_e_materiale.pdf

[17] Ai fini del riparto si tiene conto altresì dell'importo pro capite della quota da ripianare, calcolato tenendo conto della popolazione residente al 1° gennaio 2020 e del peso della quota da ripianare sulle entrate correnti;

[18] Il comune di Napoli non risulta deficitario, pur sforando tre parametri su otto nel 2019, precisamente i nn. 5, 6 e 7 e due nel 2020, precisamente i nn. 5 e 6.

[19] Lo stanziamento complessivo è così distribuito: 150 milioni di euro nel 2022, 290 milioni di euro per ciascuno degli anni 2023 e 2024, 240 milioni di euro nel 2025, 100 milioni di euro annui per ciascuno degli anni 2026-2042.

[20] Totale fondo messo a disposizione dal Comune ammonta a 804 milioni. Complessivamente, il piano impatterà per 2.036 milioni.

[21] Si stimano ricavi 200 milioni di ricavi relativi all’addizionale aeroportuale e 302,3 milioni dall’addizionale IRPEF.

[22] Invimit è una società partecipata al 100% dal MEF che ha come obiettivo la valorizzazione e lo sviluppo del patrimonio immobiliare pubblico.