La Relazione 2025 sull’economia non osservata e l’evasione fiscale evidenzia disparità territoriali persistenti in Italia, con il rapporto tra economia sommersa e valore aggiunto molto più alto nel Mezzogiorno rispetto al Centro e, soprattutto, al Nord. Tra 2014 e 2022, questo rapporto cala in modo piuttosto uniforme in tutto il Paese, lasciando invariate le differenze in livelli. L’evasione su IRAP, IMU e addizionali regionali e comunali IRPEF ha anch’essa valori sistematicamente più alti nel Mezzogiorno.

* * *

I dati della recente Relazione 2025 sull’economia non osservata e sull’evasione fiscale e contributiva, che a livello regionale si fermano al 2022, confermano che tali fenomeni restano più marcati nel Mezzogiorno rispetto al resto del Paese.[1]

Economia non osservata: il quadro regionale[2]

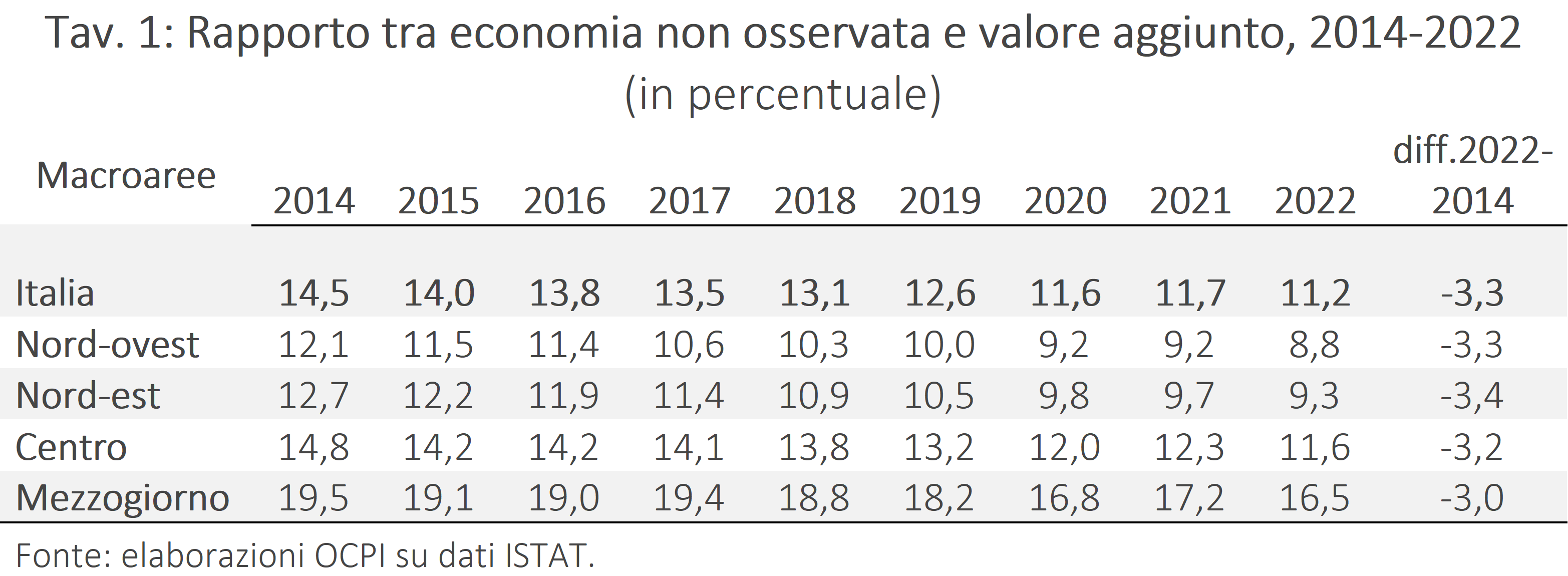

Per l’intero territorio nazionale, il rapporto tra economia non osservata e valore aggiunto è sceso di oltre tre punti percentuali tra 2014 e 2022, raggiungendo l’11,2% (Tav. 1).[3] Il calo è stato piuttosto uniforme, tra un massimo di 3,4 punti nel Nord-Est e un minimo di 3 punti nel Mezzogiorno. Le differenze sono però marcate in termini di livelli, con le aree Nord-est e Nord-ovest sotto il 10% nel 2022, mentre il Centro è lievemente sopra la media nazionale (11,6%) e il Mezzogiorno ampiamente al di sopra (16,5%).

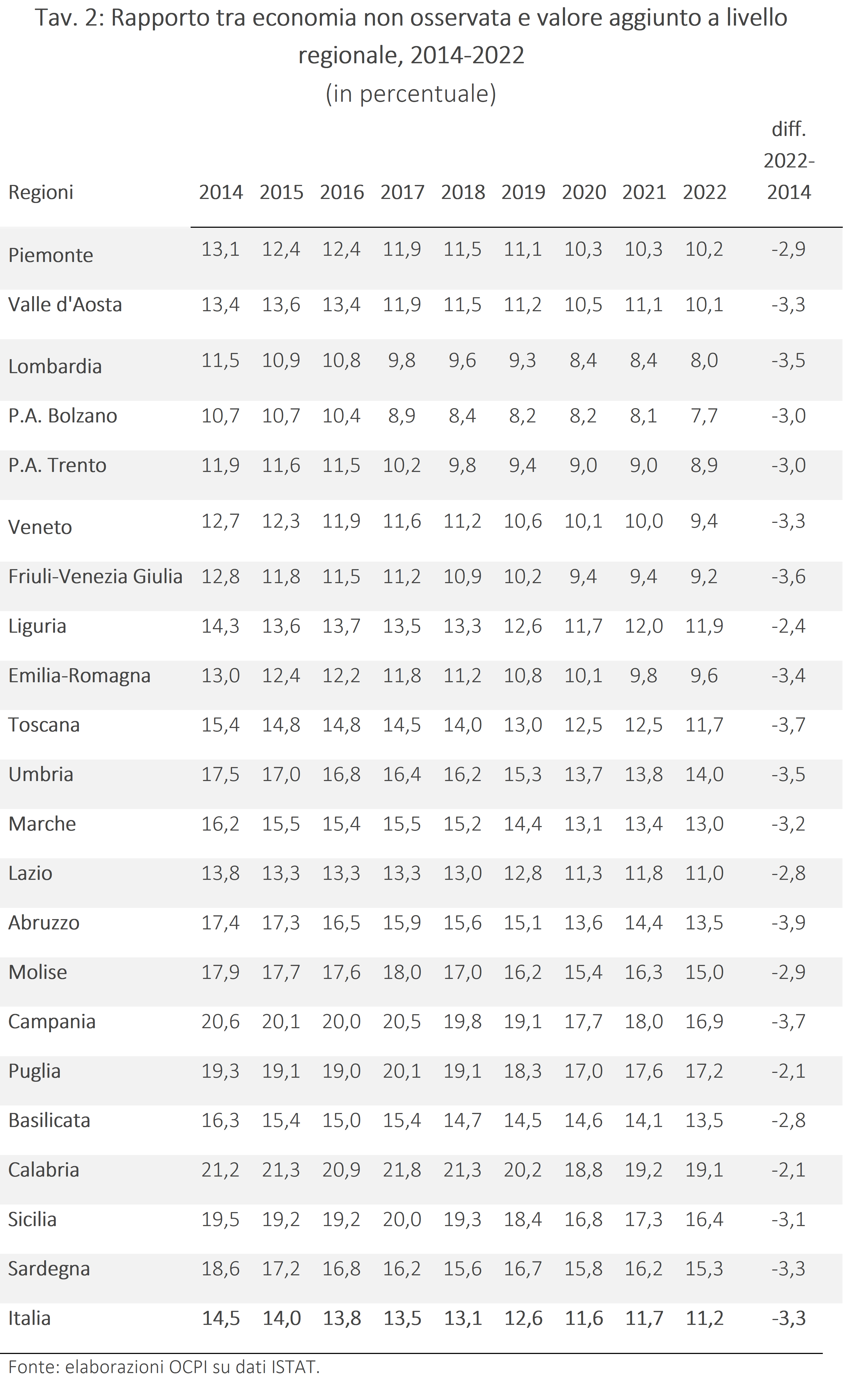

A livello regionale (Tav. 2), la regione con il calo maggiore è la Toscana (-3,7%), mentre Puglia e Calabria hanno il calo minore, al 2,1%. Nel 2014, nessuna regione aveva una percentuale di economia non osservata sotto il 10%, mentre nel 2022 ce ne erano sei, tutte nel nord Italia. La regione con l’incidenza più alta è la Calabria (19,1%), seguita da Puglia e Campania (17%). Le tre regioni con economia non osservata minore sono Provincia Autonoma di Trento (8,9%), Lombardia (8%) e Provincia Autonoma di Bolzano (7,7%).

A livello regionale (Tav. 2), la regione con il calo maggiore è la Toscana (-3,7%), mentre Puglia e Calabria hanno il calo minore, al 2,1%. Nel 2014, nessuna regione aveva una percentuale di economia non osservata sotto il 10%, mentre nel 2022 ce ne erano sei, tutte nel nord Italia. La regione con l’incidenza più alta è la Calabria (19,1%), seguita da Puglia e Campania (17%). Le tre regioni con economia non osservata minore sono Provincia Autonoma di Trento (8,9%), Lombardia (8%) e Provincia Autonoma di Bolzano (7,7%).

Evasione a livello regionale

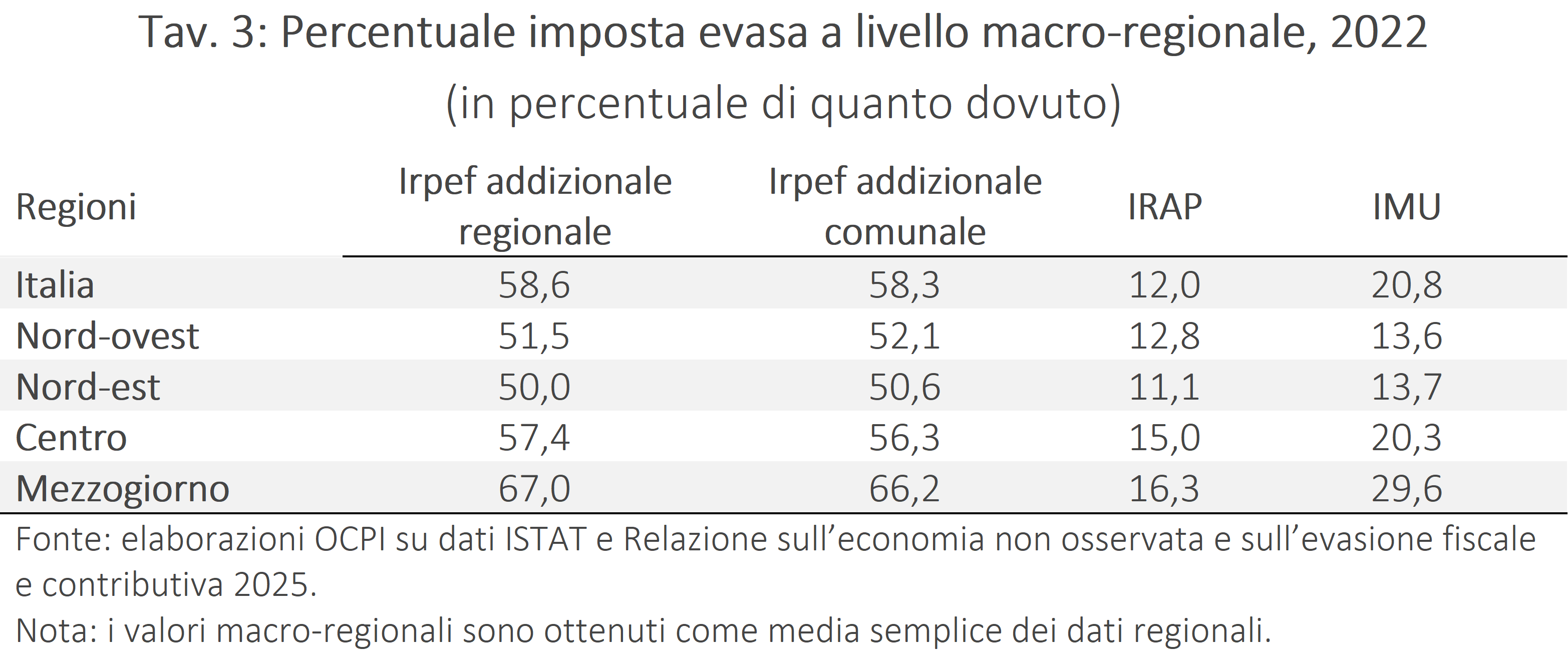

La Relazione presenta la suddivisione regionale dell’evasione fiscale per IRAP, IMU e addizionali regionali e comunali IRPEF, per i titolari di partita Iva.[4] Queste quattro imposte mostrano un andamento simile: valori di evasione più alti nel Mezzogiorno e minori al Centro e al Nord (Tav. 3).

Più specificatamente:

- Addizionali IRPEF: 66-67% al Sud, contro il 51-52% del Nord.

- IRAP: 16,3% al Sud contro l’11% del Nord-est e il 12,8% del Nord-ovest.

- IMU: 30% al Sud, più del doppio rispetto al Nord (13,6%).

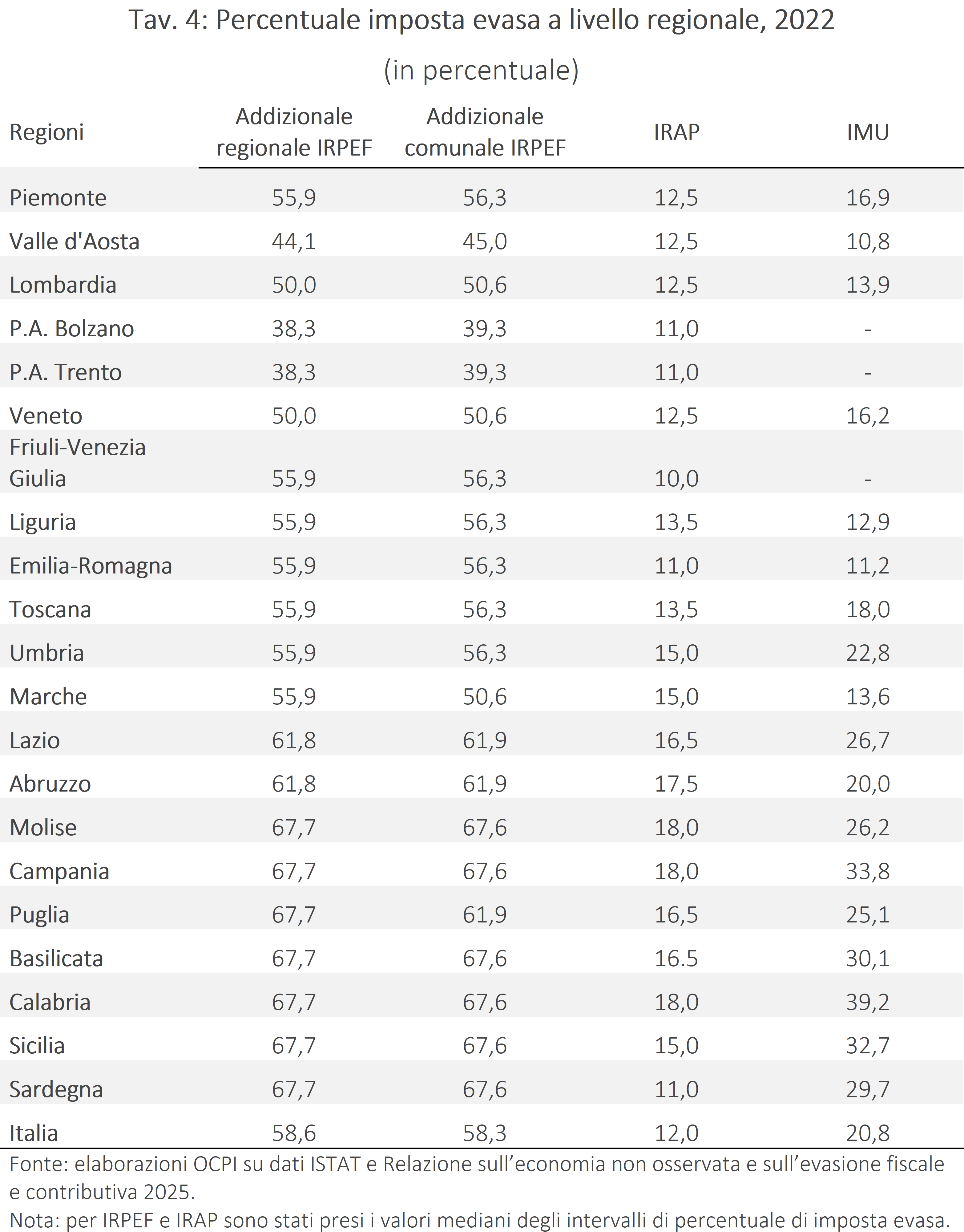

A livello regionale (Tav. 4):

- La quota di imposta evasa per le addizionali IRPEF supera il 50% in tutte le regioni, eccetto che in Trentino-Alto Adige e Valle d’Aosta, e ha massimi di oltre il 67% in alcune regioni del Mezzogiorno.

- La quota di IRAP evasa complessiva è di almeno il 10% in tutte le regioni, con massimi in Molise, Campania e Calabria (18%).

- La percentuale di IMU evasa è superiore al 10% in tutte le regioni, con forte variabilità regionale: il massimo è in Calabria (39,2%), seguita da Campania (33,8%) e Sicilia (32,7%), mentre la Valle d’Aosta ha la percentuale minore (10,8%).[5]

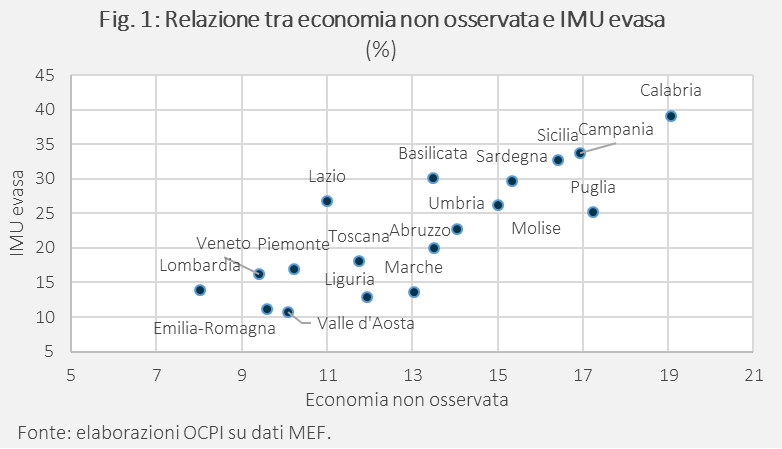

La percentuale di economia non osservata e la percentuale di IMU evasa sono correlate positivamente (Fig. 1). Le regioni del Mezzogiorno si collocano prevalentemente nella parte alta del grafico, con livelli più elevati sia di economia non osservata sia di evasione dell’IMU, con casi particolarmente marcati in Calabria, Campania e Sicilia. Al contrario, le regioni del Centro-Nord sono su valori più contenuti in entrambe le dimensioni.

[2] L’economia non osservata comprende le attività che generano valore aggiunto ma sfuggono alle statistiche ufficiali. Tra queste rientrano le attività illegali e l’economia sommersa: quest’ultima include attività legali ma nascoste, come il lavoro irregolare, la sotto-dichiarazione di ricavi o redditi da parte di imprese e professionisti, i fitti in nero e l’uso irregolare dei fattori produttivi. Nel 2023 (ultimo anno per cui esistono stime, seppure solo a livello nazionale) l’economia non osservata ha raggiunto 217 miliardi di euro, con un aumento di 15 miliardi rispetto al 2022. Di questi, quasi 198 miliardi sono attribuibili all’economia sommersa (anch’essa cresciuta di 15 miliardi), mentre 20 miliardi sono ascrivibili alle attività illegali.

[4] I valori delle addizionali regionali e comunali IRPEF sono i valori mediani di intervalli contenuti nella Relazione 2025, mentre i dati IMU sono puntuali.

[5] La relazione 2025 segnala che in questa stima non sono considerate il Friuli-Venezia Giulia, dove l’IMU è stata sostituita dall’ILIA (Imposta Locale Immobiliare Autonoma) nel 2023, e le province autonome di Trento e Bolzano, dove al posto dell’IMU vi sono, rispettivamente, IMIS (Imposta Immobiliare Semplice) e IMI (Imposta Municipale Immobiliare).